世界の浮体式洋上風力発電市場動向:予測期間(2025~2033)中に、CAGR12.60%で成長すると予測

市場規模

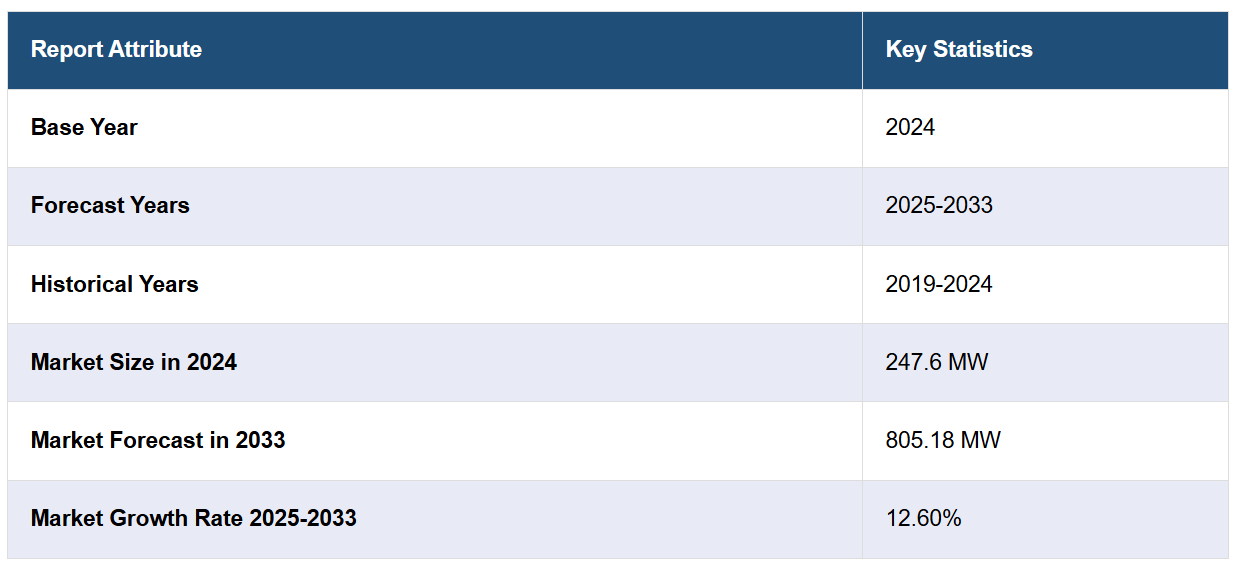

2024年のグローバルな浮体式洋上風力発電市場の規模は247.6MWと評価されました。今後、IMARC Groupは2033年までに市場規模が805.18MWに達し、2025年から2033年までの年間平均成長率(CAGR)が12.60%で推移すると予測しています。現在、欧州が市場を支配しており、2024年に45.7%を超える市場シェアを占めています。欧州地域の成長は、有利な政策、確立された浮体式インフラ、強い環境へのコミットメント、および技術的リーダーシップに起因しています。再生可能エネルギーへの投資と有利な風況が、さらにその市場ポジションを強化しています。

世界的なエネルギー需要の増加と気候変動への懸念が高まる中、クリーンで再生可能なエネルギーへの移行が顕著になっています。浮体式洋上風力は、高容量で環境に優しい選択肢を提供し、各国がエネルギー目標を達成し、化石燃料への依存を減らすのを支援しています。さらに、世界各国の政府は、再生可能エネルギーの開発を促進するため、政策の導入、補助金提供、インセンティブの付与を実施しています。これには、浮体式洋上風力発電所の初期投資コストを軽減する税額控除、補助金、有利な規制が含まれます。これにより、開発者や投資家にとっての魅力を高めています。さらに、浮体式風力プラットフォーム、タービン、電力伝送システムにおける技術革新は、洋上浮体式風力発電所の性能と効率を向上させています。これらの革新は、タービンがより深い、過酷な水域で効率的に機能することを可能にし、洋上風力発電の潜在的な可能性を拡大しています。

米国は、政府資金と戦略的な取り組みにより、浮体式洋上風力発電セクターの進展に不可欠な役割を果たしています。これらのイニシアチブは、財政支援を提供し、明確な目標を設定し、技術的進歩を重視し、コスト削減、サプライチェーンの強化、大規模導入のための不可欠なインフラ整備を目指しています。2024年、米国エネルギー省は「浮体式洋上風力ショット進捗と優先事項」報告書を発表し、2022年から2024年にかけて割り当てられた$950百万ドルを含む、50を超えるマイルストーンを強調しました。主要な成果には、技術研究開発の進展、港湾施設の改善、コジェネレーション能力の分析が含まれます。報告書はさらに、コスト削減、サプライチェーンの強化、送電容量の拡大、浮体式洋上風力技術の公正な導入を確保するなどの直近の優先事項を特定しました。

浮体式洋上風力発電市場動向:

支援的な規制枠組みと政策イニシアチブ

多くの国が、浮体式風力発電を含む再生可能エネルギー技術への投資を促進する有利な規制構造を導入しています。これらの政策には、補助金、税制優遇措置、再生可能エネルギー義務化などが含まれ、浮体式洋上風力発電の経済的魅力を高めています。さらに、政府当局は、洋上風力発電をクリーン電力の主要な供給源として導入することを求める野心的な再生可能エネルギー目標を設定しています。効率的で簡素化された許可手続きも、プロジェクトの期間と費用を短縮し、開発者や投資家にとってより良い環境を整備しています。これらの有利な規制と気候変動に関する国際合意は、業界への投資を促進しています。2024年、韓国環境省と産業通商資源省は、ウルサン沖で計画されているHexiconのMunmuBaramとKorea Floating Windの2つの浮体式洋上風力発電プロジェクトの環境影響評価(EIA)を承認しました。両プロジェクトはそれぞれ1,125MWの容量を有し、韓国の再生可能エネルギー目標を支援し、数十万世帯にクリーンな電力を供給する目的で設計されました。これらのプロジェクトは、同国の浮体式洋上風力発電産業の拡大において重要な役割を果たす見込みです。

浮体式プラットフォームの技術革新

浮体式プラットフォームの設計における継続的なイノベーションは、洋上風力タービンの安定性、効率性、コスト効率を向上させています。材料科学と工学の進歩により、過酷な海洋環境にも耐えられる軽量で耐久性の高い浮体構造が開発されています。さらに、高度な監視・制御システムの導入により、性能向上、メンテナンス費用の削減、エネルギー生産量の増加が実現しています。浮体式プラットフォームは、固定式タービンと異なり、設置の柔軟性が高く、従来の洋上風力タービンでは不可能な深海領域に風力発電所を建設可能です。この深海域への移行は、これまで利用できなかった風資源を活用し、風力エネルギーの拡大に不可欠な広大な新規領域を創出するため、極めて重要です。2024年、Aker SolutionsはノルウェーのMETCentreと、世界初の浮体式洋上風力発電用の海底電力配電システムのフロントエンドエンジニアリング設計(FEED)契約を締結しました。この海底コレクター技術は、タービン間の接続を柔軟化することで、洋上風力発電所のコストと複雑さを削減することを目的としています。このパイロットプロジェクトは、METCentreの浮体式風力試験区域の拡大を支援し、2026年までに7基のタービンに拡大する計画です。

国際協力と知識共有

浮体式風力技術が進化する中、各国と組織は研究、開発手法、運用に関する知見を交換するため協力しています。共同研究イニシアチブ、パートナーシップ、コンソーシアムは、学習曲線を短縮しイノベーションを加速する役割を果たしています。異なる専門知識を持つ国々間の情報共有は、技術と規制構造の標準化を促進し、開発者が多様な地域でプロジェクトを立ち上げるプロセスを簡素化しています。例えば、2025年にORE Catapultと日本のFLOWRAは東京で覚書(MoU)を締結し、技術標準化、共同試験、人材交流を通じて浮体式洋上風力発電のコストとリスク削減で協力することを合意しました。この合意は、英国と日本のオフショア風力開発促進を目的とした広範なパートナーシップと一致しています。両国におけるイノベーション、エネルギー安全保障、排出量削減を推進することを目指しています。このような世界的な協力戦略は、浮体式風力エネルギーの技術開発を推進するだけでなく、これらのイニシアチブのグローバルなスケールアップを加速しています。

浮体式洋上風力発電産業のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバルな浮体式洋上風力発電市場の各セグメントにおける主要な動向分析を提供し、グローバル、地域、国別の予測を掲載しています。市場は、タービン容量、水深、技術に基づいて分類されています。

タービン容量別分析:

3 MW以下

3 MW~5 MW

5 MW超

5MW超は最大のセグメントを占め、2024年に市場シェアの82.5%を占めています。これは、より多くのエネルギーを生産できる大容量タービンの需要増加が要因です。これらのタービンは、風況が不安定な地域や深海海域での風力エネルギーの効率的な捕獲を目的として開発されています。タービン設計と浮体プラットフォーム技術の革新により、これらの大型タービンは過酷な海洋環境でも実践的かつ経済的に実現可能になっています。これらの高出力タービンは、より大規模なプロジェクトを実現し、スケールメリットを活かして発電コストを削減します。さらに、多くの国が設定したエネルギー需要の増加と再生可能エネルギー目標の達成に不可欠な役割を果たすことが、徐々に認識されています。オフショア風力発電所がより深い水域へ移行する中、5 MWを超えるセグメントは引き続き主流であり、長期にわたる大規模で持続可能なエネルギー生産の大きな機会を提供しています。

水深別分析:

深水

浅水

移行水域

浅水域は市場シェアの46.5%を占める最大のセグメントです。タービンの設置と運転に有利な条件を備えているため、市場を支配しています。一般に水深30メートルから60メートルの範囲にあり、深水域に比べて浮体式風力タービンの設置コストを比較的低く抑えることができます。この地域は、タービンを海底に固定しやすいため、深海での浮体式プラットフォームに関連する複雑さとコストを削減できる点でも魅力的です。さらに、浅海域は既存の港湾施設に近いため、物流上の困難と費用を軽減できます。これらの地域の風力は一般的に強くて安定しており、浅海域は効果的なエネルギー生産に最適な場所です。経済的実現可能性、技術的実用性、豊富な風力の組み合わせが、浅海域が市場における重要なセグメントとして継続的に位置付けられる要因となっています。

技術別分析:

水平軸風力タービン

垂直軸風力タービン

水平軸風力タービンは、市場シェアの86.2%を占め、市場をリードしています。これは、風力エネルギーの捕獲効率と効果の確立された実績が主な要因です。これらのタービンは、高いエネルギー生産量と信頼性で知られ、最も広く利用されている風力タービンの種類です。これらのタービンは、水平軸を中心に回転するブレードを備えており、風速が安定かつ強力なオフショア環境に適しています。その設計は大型のローター直径を可能にし、特に風況が有利な地域でのエネルギー捕獲量を増加させます。材料、空力学、タービン制御システムにおける技術的進歩は、水平軸風力タービンの効率向上に貢献しています。さらに、水平軸風力タービンのスケーラビリティは、大規模な洋上風力発電所への適性を高め、低コストで高容量のエネルギー生産を実現します。

地域別分析:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東

アフリカ

2024年、ヨーロッパは45.7%を超える最大の市場シェアを占め、再生可能エネルギーと持続可能な成長への強いコミットメントが後押ししています。この地域は歴史的に洋上風力エネルギーのリーダーであり、複数の国が洋上風力発電所への大規模な投資を実施してきました。欧州の堅固な規制枠組み、政府のインセンティブ、大胆な再生可能エネルギー目標は、浮体式洋上風力産業の拡大のための堅固な基盤を築いています。容量の設置が拡大し、将来の開発計画が明確になるにつれ、欧州は浮体式洋上風力エネルギー市場をリードし続け、他の地域におけるベンチマークを確立しています。2024年、TotalEnergiesはイギリス北海のCulzeanオフショアプラットフォームに再生可能エネルギーを供給する3MWの浮体式風力タービンパイロットプロジェクトを立ち上げました。プラットフォームから西へ2km離れた位置に設置されたこのタービンは、電力需要の20%を賄うことで温室効果ガス(GHG)排出量を削減しました。このプロジェクトは、既存のガスタービン発電との浮体式風力の統合を試験し、将来の浮体式風力技術最適化を目的としています。

主要地域別ポイント:

米国浮体式洋上風力発電市場分析

北米において、米国の市場シェアは82.50%を占めています。米国は、特に東海岸と太平洋沿岸の有利な風況を背景に、浮体式洋上風力発電市場で拡大を続けるセクターです。同国は洋上風力発電容量の拡大に注力しており、政府プログラムが重要な役割を果たしています。洋上リース事業と再生可能エネルギー規制が、浮体式風力発電の進展を強力に後押ししています。米国はタービン技術の開発、効率向上、コスト削減を目的とした研究開発(R&D)に多額の投資を行っており、浮体式風力発電プロジェクトの魅力的な市場となっています。2024年、バイデン・ハリス政権はメイン湾で初の洋上風力発電リース入札を実施し、重要な進展を遂げました。この入札では、浮体式風力発電プロジェクト向けの4つの区域が割り当てられ、$21.9百万ドルを超える収入を生み出しました。これらのリース区域は230万世帯に電力を供給でき、米国が2035年までに15GWの浮体式風力発電容量を達成する目標を支援します。この取り組みは、米国が再生可能エネルギー容量の拡大、二酸化炭素排出量の削減、オフショア風力発電プロジェクトを通じた持続可能なエネルギー未来の構築にコミットしていることを示しています。

欧州浮体式オフショア風力発電市場分析

ヨーロッパは市場における重要なセグメントであり、洋上風力発電の先進的な歴史を誇ります。イギリス、デンマーク、ドイツなどの国々は、浮体式風力技術への継続的な投資を通じて、この分野のリーダーとして台頭しています。欧州は有利な風況と深海への近接性を有し、浮体式風力発電所の理想的な立地条件を備えています。地域当局は野心的な再生可能エネルギー目標を設定し、浮体式洋上風力発電プロジェクトを促進するための必要な規制枠組みと財政的インセンティブを提供しています。2025年、イギリス王室領地管理庁(Crown Estate)は、ケルト海で4.5GWの目標を目指す「オフショア風力リース第5回入札」の入札者を絞り込むことで、イギリスの浮体式洋上風力発電プロジェクトを推進しました。これらのリースは、400万戸以上の住宅に電力を供給し、5,000件以上の雇用機会を創出する可能性があります。長期目標は、2030年までに20~30GWの浮体式風力発電容量を達成し、欧州の持続可能性分野におけるリーダーシップとコミットメントを強調することです。

アジア太平洋地域浮体式洋上風力発電市場分析

アジア太平洋地域は、日本、韓国、中国など再生可能エネルギーに大規模な投資を行う国々が存在するため、浮体式洋上風力発電市場において重要な役割を果たしています。同地域は、浮体式タービンが不可欠な深海域に豊富な洋上風力発電ポテンシャルを保有しています。各国はエネルギー目標と持続可能性目標の達成に向け、洋上風力発電所の建設を進めており、技術革新と戦略的提携がさらなる発展を後押ししています。2024年、BlueFloat Energyは台湾の新竹市沖合で「Winds of September Phase 1」浮体式風力発電プロジェクトの立地を発表しました。このプロジェクトは180MWの容量を目標とし、12基の浮体プラットフォームを活用します。BlueFloatは金属工業研究開発センター(MIRDC)と提携し、係留・錨定システムに焦点を当てた現地サプライチェーン分析を支援しました。このプロジェクトは2030年までの商業運転開始を目指しています。

ラテンアメリカ浮体式洋上風力発電市場分析

ラテンアメリカは、ブラジルやチリなど各国が洋上風力の可能性を調査する中で、市場における重要なセグメントとして浮上しています。同地域の広大な海岸線と有利な風況は、浮体式風力発電所の建設に適した環境を提供しています。各国政府は、エネルギー源の多様化と化石燃料への依存度低減の機会を徐々に認識しています。例えば、2024年にDeep Wind Offshoreはチリ沖の洋上風力市場への参入を発表し、浮体式と固定式の両方の風力プロジェクトのリース申請を行いました。これらの措置は、チリが2030年までに電力の60%を再生可能エネルギーで賄う目標達成を支援し、地域の浮体式洋上風力発電能力を強化することを目的としています。

中東・アフリカ浮体式洋上風力発電市場分析

中東とアフリカは、浮体式洋上風力発電市場における新興セグメントです。伝統的に石油・ガスに依存してきたこの地域は、浮体式洋上風力発電を含む再生可能エネルギー源の活用を拡大しています。政府の再生可能エネルギー発電促進政策と国際的な投資が、この地域の浮体式洋上風力発電産業の未来を形作る要因となっています。さらに、有利な海岸線と風況が、洋上風力発電プロジェクトの適地として注目されています。2024年、エジプトはアラブ首長国連邦(UAE)のAMEA Powerと、スエズ湾に500MWの風力発電所を開発する合意を締結しました。これは$6億ドルの投資の一環です。この提携は、エジプトが2030年までに電力の42%を再生可能エネルギーで賄うという目標と一致しています。プロジェクトは二酸化炭素排出量の削減、雇用創出、エジプトのエネルギー安全保障の強化を目的としています。

競合状況

主要な市場参加者は、タービン技術の開発、浮体式プラットフォームの効率性とコスト競争力の向上、国際展開の拡大に注力しています。彼らは、浮体式風力タービンの効率向上を目的とした研究開発(R&D)にリソースを投入し、耐久性、拡張性、設置の簡素化に焦点を当てています。例えば、2024年にDNVは浮体式変電所共同産業プロジェクト(JIP)のフェーズ2を開始し、浮体式風力技術のプロモーションを推進しました。このイニシアチブは、高電圧機器や動的ケーブルなどの重要な要素の基準を向上させることを目的とし、19の主要な業界参加者が参画しています。プロジェクトはDNV-ST-0145基準の見直しを行い、洋上浮体式風力発電施設の拡大を促進する予定です。これに加え、主要企業はサプライチェーンの強化とコスト削減を目的とした戦略的提携やパートナーシップを確立しています。さらに、多くの企業が政府と協力し、オフショアリース契約の取得や有利な規制条件の獲得を目指しています。港湾施設や送電網などの支援インフラの整備も、主要プレイヤーの重要な焦点となっています。

本報告書は、浮体式オフショア風力発電市場の競争状況を詳細に分析し、主要企業のプロファイルを掲載しています。

ABB Ltd.

Alstom SA

BlueFloat Energy International, S.L.U

Blue Gem Wind Ltd.

BW Ideol

DNV AS

Engie SA

Envision Energy

General Electric Company

Hitachi Ltd.

Mitsubishi Heavy Industries, Ltd.

Rockwell Automation, Inc.

RWE AG

Siemens Gamesa Renewable Energy S.A.

最新ニュースと動向:

2025年3月:カリフォルニアのスタートアップ企業ECO TLPは、アメリカ船級協会(ABS)から原則承認を取得し、浮体式洋上風力タービンプラットフォームの開発で重要なマイルストーンを達成しました。円筒形コンクリート船体と張力脚係留システムを採用した革新的な設計は、浮体式風力発電所のコスト削減と設置の簡素化を可能にします。プロジェクトは現在、FEED承認段階に進み、グローバル市場での商業化に向け進展しています。

2025年1月:Sarens PSGは、BlueFloat EnergyとNadaraとの提携のもと、アバディーンのETZから北海における産業規模の浮体式洋上風力タービンの展開を効率化するための研究を開始しました。この研究は、輸送、港湾インフラ、次世代WTGの統合に焦点を当て、浮体式風力プロジェクトのコスト、リスク、スケジュールを削減することを目的としています。

2024年12月:ABBは、アカー・ソリューションズからイギリスにおける560MWのグリーン・ボルト浮体式洋上風力発電プロジェクトのFEED契約を獲得しました。このプロジェクトは、スコットランド沿岸に位置し、2029年までに年間555,000世帯の電力供給を目標とする欧州初の商業規模の浮体式洋上風力発電所となる予定です。ABBは、送電網統合と効率化を支援する電気システムと自動化システムを提供します。

2024年9月:Renexiaは、シチリア近海に位置する地中海最大級の浮体式洋上風力発電プロジェクト「Med Wind」の海底変電所の設計をAker Solutionsに選定しました。このプロジェクトには、ABBとの共同開発による8基の低メンテナンスモジュールが含まれ、環境影響を最小限に抑えるように設計されています。完成後、Med Windは年間9テラワット時のクリーンエネルギーを供給し、約340万世帯の電力需要を賄う見込みです。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 グローバル浮体式洋上風力発電市場 – 概要

4.1 概要

4.2 業界動向

4.3 競合分析

5 グローバル浮体式洋上風力発電市場動向

5.1 歴史的および現在の市場動向(2019-2024)

5.2 市場予測(2025-2033)

6 グローバル浮体式洋上風力発電市場 – タービン容量別分類

6.1 3MW以下

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2019-2024)

6.1.3 市場予測(2025-2033)

6.1.4 水深別市場セグメンテーション

6.1.5 技術別市場セグメンテーション

6.1.6 主要プレイヤー

6.2 3 MW – 5 MW

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.2.4 水深別市場セグメンテーション

6.2.5 技術別市場セグメンテーション

6.2.6 主要プレイヤー

6.3 5 MW超

6.3.1 概要

6.3.2 歴史的および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033)

6.3.4 水深別市場セグメンテーション

6.3.5 技術別市場セグメンテーション

6.3.6 主要プレイヤー

6.4 タービン容量別魅力的な投資提案

7 グローバル浮体式洋上風力発電市場 – 水深別市場分析

7.1 深海

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019-2024)

7.1.3 市場予測(2025-2033)

7.1.4 タービン容量別市場分析

7.1.5 技術別市場分析

7.1.6 主要企業

7.2 浅水域

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2019-2024)

7.2.3 市場予測(2025-2033)

7.2.4 タービン容量別市場分類

7.2.5 技術別市場分類

7.2.6 主要企業

7.3 移行水深

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2019-2024)

7.3.3 市場予測(2025-2033)

7.3.4 タービン容量別市場セグメンテーション

7.3.5 技術別市場セグメンテーション

7.3.6 主要プレイヤー

7.4 水深別魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A32392

- スマート街路灯市場2025年(世界主要地域と日本市場規模を掲載):グリッド電源式スマート街路灯、太陽光発電式スマート街路灯、ハイブリッドエネルギー式スマート街路灯

- ヒンダードフェノール酸化防止剤(HPAO)市場:グローバル予測2025年-2031年

- 硝酸プロピレングリコールの世界市場

- GPON装置市場レポート:装置タイプ(光回線端末(OLT)、光ネットワーク端末(ONT))、エンドユーザー(病院、住宅、IT・通信、その他)、地域別 2024-2032

- 電化製品用プラスチックの世界市場2025:種類別(ABS、SAN、PS、HDPE、LDPE、XLPE、LLPDE)、用途別分析

- ワイン膜ろ過市場2025年(世界主要地域と日本市場規模を掲載):精密ろ過および限外ろ過、ナノろ過、逆浸透、その他

- ビームオイルポンプユニットの世界市場2025:種類別(従来型ビームオイルポンプユニット、特殊形状ビームオイルポンプユニット)、用途別分析

- 光線療法市場:グローバル予測2025年-2031年

- 超高純度ヘリウムガスの世界市場

- ハイパワーフィルター市場:グローバル予測2025年-2031年

- 世界の3Dプリンティング粉末市場(2025年~2033年):材料種類別(金属粉末、ポリマー粉末、セラミック粉末)、用途別(航空宇宙、自動車&輸送、医療、工業製造)、地域別

- 6-ヒドロキシニコチン酸メチル(CAS 66171-50-4)の世界市場2019年~2024年、予測(~2029年)