軟性内視鏡の世界市場規模は2034年までにCAGR 5.1%で拡大する見通し

市場概要

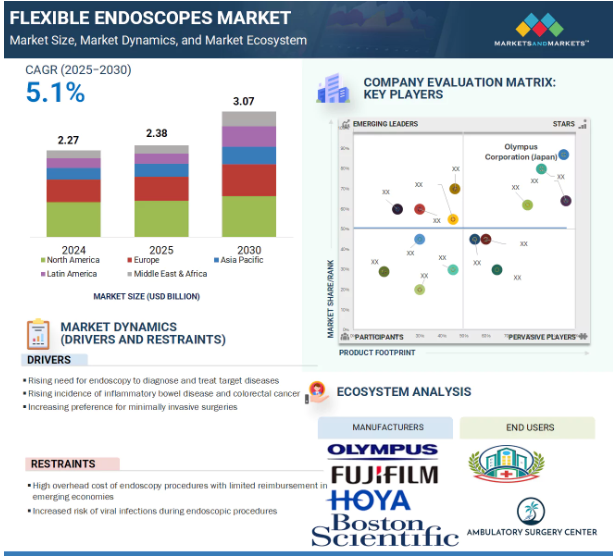

世界の軟性内視鏡市場は、2024年には22.7億米ドルと評価されましたが、2025年には23.8億米ドルとなり、2025年から2030年にかけて年平均成長率5.1%で堅調に推移し、期間終了時には30.7億米ドルに達すると予測されています。軟性内視鏡市場の成長は、重要な疾患の診断や治療における内視鏡検査のニーズの高まり、政府や組織からの投資や助成金の増加、炎症性腸疾患や大腸がんなどの疾患の有病率の増加によってもたらされます。さらに、病院は、低侵襲処置の需要の増加と継続的な技術の進歩に後押しされ、内視鏡機能を拡張しています。さらに、シングルユース内視鏡器具の高い採用率や、効率性を高め、感染リスクを低減し、厳しい衛生基準を満たす自動化された内視鏡再処理へのシフトの高まりから市場機会が生まれており、それによって市場の拡大が加速しています。

DRIVER: 対象疾患の診断と治療のための内視鏡検査ニーズの高まり

対象疾患の診断と治療のための内視鏡検査ニーズの高まりは、主に低侵襲手術への嗜好の高まりによるもので、軟性内視鏡市場の重要な促進要因となっています。内視鏡手術は、柔軟なチューブと高解像度のビデオカメラを使用して小さな切開で行われ、従来の開腹手術に比べて、痛みの軽減、入院期間の短縮、回復の早さ、合併症のリスクの低さなど、数多くの利点があります。このような利点は、コスト効率の向上、患者の転帰の改善、手術件数の増加につながり、さまざまな医療分野で広く採用されています。軟性内視鏡は、がん、整形外科疾患、消化器疾患、神経疾患など、さまざまな重篤な疾患の診断や治療にますます使用されるようになっています。リアルタイムの可視化、標的生検、治療介入のサポートなど、内視鏡は現代の臨床において不可欠なツールとなっています。

慢性疾患の増加により、軟性内視鏡の需要はさらに高まっています。アメリカ癌協会は、2024年だけでもアメリカで200万人以上の新規癌患者と611,720人の死亡を予測しています。医療提供者が早期診断、より良い患者管理、手術精度の強化に注力する中、軟性内視鏡ソリューションの需要は加速し、将来対応可能な医療提供モデルの中核要素として位置づけられるでしょう。

制約:内視鏡処置中のウイルス感染リスクの増加

内視鏡処置中のウイルス感染リスクの増大は、軟性内視鏡市場の成長に影響を与える重大な阻害要因です。内視鏡検査では患者と医療従事者が密接な物理的相互作用を行うため、直接接触、呼吸器飛沫、感染したエアロゾルや汚染された器具への曝露による感染経路が複数生じます。胃内視鏡検査、大腸内視鏡検査、内視鏡的逆行性胆管膵管造影検査などの処置では、内視鏡医が消化管の近くで作業する必要があることが多く、感染の可能性のあるウイルスを含む微生物負荷が高い可能性があります。さらに、再使用可能な内視鏡装置や付属品の滅菌に不備がある可能性もあり、リスクはさらに高まります。このため、医療従事者や医療機関の間では、職業曝露や患者の安全性に関する懸念が高まっています。その結果、一部の施設では、処置の量を制限したり、選択的な内視鏡検査を遅らせたりすることで、軟性内視鏡の全体的な利用が制限される可能性があります。さらに、厳格な感染制御プロトコルや高度な消毒技術の必要性は、医療提供者の操作の複雑さとコストを増加させます。これらの要因は、特に資源に乏しい環境において、軟性内視鏡処置の普及と日常的な採用の抑制要因として作用し、市場の成長を抑制しています。

機会:使い捨て軟性内視鏡の採用増加

単回使用軟性内視鏡の採用が増加していることは、軟性内視鏡市場の成長にとって大きな機会となっています。これらの使い捨て装置は、再利用可能な内視鏡の根強い懸念事項である交差汚染や感染伝播のリスクを排除する可能性があるため、支持を集めています。シングルユース内視鏡は、複雑でコストのかかる再処理、滅菌、保管プロトコルの必要性を減らし、合理的なワークフローを提供し、処置効率を高めます。病院や外来施設では、患者の安全を確保し、処置間の所要時間を改善し、院内感染のリスクを低減するために、これらの装置の採用が増加しています。さらに、材料科学や画像技術の進歩により、ディスポーザブル内視鏡の性能と費用対効果が改善され、日常的な処置や特殊な処置において実行可能な選択肢となっています。規制機関や感染管理委員会は、特にリスクの高い患者集団や免疫不全患者集団において、使い捨て内視鏡を強く支持しています。医療システムが価値ベースのケアと業務効率にシフトするにつれて、使い捨て軟性内視鏡の需要は急速に拡大すると予想されます。このシフトはまた、大手医療技術企業や新規参入企業の注目を集め、技術革新をさらに強化し、製品ポートフォリオを拡大しています。その結果、シングルユース装置への嗜好が高まることで、新たな収益源が生まれ、世界市場の拡大が加速します。

課題: 訓練を受けた医師と熟練した内視鏡医の不足

訓練を受けた医師や熟練した内視鏡医の不足は、軟性内視鏡市場の成長にとって大きな課題となっています。内視鏡手術は、正確な診断と効果的な治療を確実に行うために、高度な技術的専門知識、精度、臨床経験を必要とします。しかし、多くの医療システム、特に発展途上国や十分な医療を受けられない地域では、複雑な内視鏡治療を実施できる有資格の専門家の不足に直面しています。この不足は、安全に実施できる処置の量を制限し、それによって軟性内視鏡のユーティリティを制限します。さらに、標準化されたトレーニングプログラムへのアクセスが不十分であること、高度な内視鏡技術に触れる機会が限られていること、技術開発に関連するコストが高いことが、問題をさらに悪化させています。先進国市場であっても、患者数の増加と症例の複雑化により、比較的限られた労働力にさらなるプレッシャーがかかっています。この不均衡は、しばしば手技の遅れ、患者の待ち時間の延長、最適とは言えない転帰につながります。また、病院や診療所は、内視鏡技術を効果的に操作できる人材が不足している場合、新しい内視鏡技術への投資をためらうことがあります。その結果、熟練した内視鏡専門家の不足がボトルネックとなり、軟性内視鏡の広範な導入が妨げられ、世界的な需要の高まりに対応した市場の拡大が困難になっています。

主要企業・市場シェア

軟性内視鏡ビジネスエコシステムの主な参加者は、医療機器メーカー、部品サプライヤー&ディストリビューター、エンドユーザーなど。メーカーは、光学、センサー統合、AI対応診断イノベーションのためにOEMや技術パートナーと協力。病院、外来手術センター、専門クリニックが主要なエンドユーザーであり、低侵襲処置の採用拡大を通じて需要を牽引しています。ディストリビューターは、特に新興市場や遠隔地の医療環境における効率的な市場アクセスを確保します。

また、FDAやEMAといった規制機関も、製品の安全性とコンプライアンスを保証し、製品設計や商品化のスケジュールに影響を与えます。さらに、医療トレーニングセンターや専門家団体は、医師教育において重要な役割を果たし、臨床採用を加速し、エコシステムを強化しています。

2024年の市場シェアは消化器内視鏡セグメントが最大。

用途別では、軟性内視鏡市場は、消化器内視鏡、気管支内視鏡、耳鼻咽喉科内視鏡、泌尿器科内視鏡(膀胱鏡)、腹腔鏡、産科/婦人科内視鏡、関節鏡、縦隔鏡、その他の用途に細分化。2024年に最大のシェアを占めたのは消化器内視鏡分野。これは、消化器疾患の有病率の上昇と、早期で正確かつ低侵襲な診断・治療介入に対する臨床ニーズの高まりによるものです。米国消化器病学会の報告によると、2022年には約2,350万件の消化器内視鏡検査が実施され、消化器アプリケーションにおける軟性内視鏡の需要が大幅に急増しました。これらの処置は、潰瘍、消化管出血、GERD、クローン病、大腸がんなど、幅広い消化管疾患の診断と管理に不可欠です。消化器系疾患による救急外来受診者数は、2022年には880万人に達する見込みであり、消化器系に特化した内視鏡ソリューションの臨床的緊急性が強調されています。さらに、36億米ドル(2023年予算の7.4%)を消化器研究に割り当てたNIHのような機関からの強力な資金援助は、この分野の技術革新と技術採用をさらに促進します。軟性内視鏡は、1回の処置でリアルタイムの可視化、生検、治療介入を行うことができるため、消化器ケアに不可欠なツールとなっており、この分野は世界市場の主要な収益源となっています。

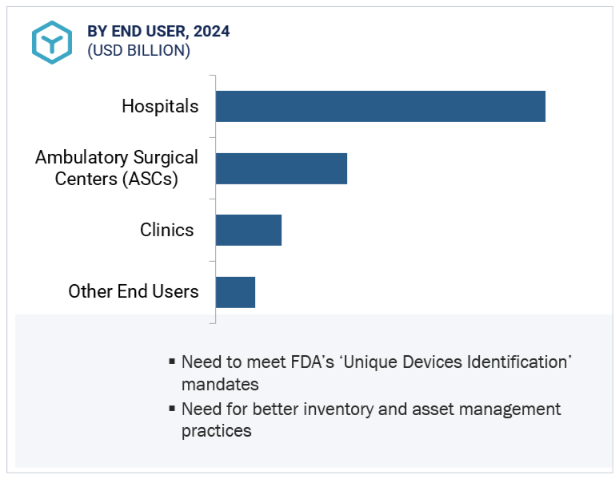

2024年の軟性内視鏡市場では、外来手術センター(ASCs)分野が第2位のシェアを占めています。

エンドユーザー別では、軟性内視鏡市場は外来手術センター(ASCs)、クリニック、病院、その他のエンドユーザーにセグメント化。外来手術センター(ASCs)セグメントは、2024年に第2位のシェアを占めています。これは、費用対効果が高く、効率的で質の高い外来患者ケアを提供するASCの役割が高まっているため。ASCは、大腸内視鏡検査、気管支内視鏡検査、上部消化管内視鏡検査などの診断および治療用内視鏡検査の実施において、患者や医療提供者にますます好まれています。さらに、スケジューリングの柔軟性と低いオーバーヘッド・コストにより、ASCは特に患者数の多い都市部や半都市部において、患者や医師にとって魅力的な存在となっています。

診療報酬モデルでは、外来患者を優遇する傾向が強まっており、医療システムが低リスクの手技をASCに移行するよう促しています。高精細画像と低侵襲性を備えた高度な軟性内視鏡の利用可能性は、外来患者環境での正確かつ迅速な処置を可能にすることで、この移行を支援しています。さらに、プライベート・エクイティ投資と規制当局の支援に支えられたASCネットワークの継続的な拡大は、そのインフラと能力を強化しています。これらの要因が総合的に、ASCにおける軟性内視鏡の高いユーティリティ率を後押しし、世界市場で2番目に大きなエンドユーザーセグメントとしての地位を確保しています。

軟性内視鏡市場は、地域別に北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに二分されます。このうち、アジア太平洋地域は予測期間中に最も急成長する市場と予測されています。これは、医療インフラの急速な発展、患者数の多さ、医療サービスの強化に政府が注力するようになったためです。日本や中国のような国々は、国民皆保険の適用で確立された医療システムを提供しており、内視鏡検査のような高度な医療処置への幅広いアクセスを可能にしています。アジア太平洋地域の軟性内視鏡市場は、中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋地域に分けられます。その中でも、中国は予測期間中に最も高いCAGRを達成すると予測されています。同国では老年人口が急増しており、2023年時点で60歳以上の高齢者は2億9700万人近く、総人口の21%以上を占めています。2023年のElsevierの記事によると、中国の高齢者人口の81.1%が少なくとも1つの慢性疾患に罹患しており、診断および治療用内視鏡処置の需要が大幅に増加しています。さらに、医療支出の増加、医療ツーリズムの増加、内視鏡センターの増加、公的医療インフラを強化するための政府の支援イニシアティブは、軟性内視鏡の採用をさらに加速します。これらの要因を総合すると、中国はアジア太平洋地域で最大かつ最も急成長している市場となります。

2025年5月、オリンパス株式会社(日本)は、可視化と診断精度を高めるEDOF(Extended Depth of Field)技術を搭載したEZ1500シリーズ内視鏡のFDA 510(k)クリアランスを発表。

2025年1月、Karl Storz SE & Co. Kg(ドイツ)は2025年1月、スイスでの直接販売を強化するため、長年のスイス代理店であるANKLIN社の戦略的買収を発表しました。この買収により、顧客との距離が縮まり、医療技術分野での製品・サービスの提供が可能になりました。

2024年12月、HOYA株式会社は、先進的なi20cビデオ内視鏡シリーズの新モデルがアメリカFDA 510(k)認可を取得したことを発表。

2024年1月、オリンパス株式会社(日本)は、韓国の医療機器メーカーであるTaewoong Medical Co. この買収により、オリンパスは消化器内視鏡治療の製品ポートフォリオ能力を強化し、包括的なソリューションを通じて患者の予後改善に貢献し、標準治療を向上させました。

軟性内視鏡市場の主要企業は以下の通り。

Olympus Corporation (Japan)

KARL STORZ SE & Co. KG (Germany)

Boston Scientific Corporation (US)

FUJIFILM Corporation (Japan)

HOYA Corporation (Japan)

Nipro (Japan)

EndoMed Systems GmbH (Germany)

Richard Wolf GmbH. (Germany)

Ambu A/S (Denmark)

Huger Medical Instrument Co., Ltd (China)

SonoScape Medical Corp (China)

ATMOS MedizinTechnik GmbH & Co. KG (Germany)

Stryker (US)

Laborie (US)

Endoscan Ltd (UK)

MGB BERLIN (Germany)

Hunan Vathin Medical Instrument Co., Ltd. (China)

OTU Medical (US)

Zhuhai Pusen Medical Technology Co., Ltd. (China)

Uroviu Corporation (US)

Roper Technologies, Inc. (US)

Optim LLC (US)

Clarus Medical LLC. (US)

GI-View (Israel)

Mitra Industries Private Limited (India)

【目次】

はじめに

1

研究方法論

23

要旨

43

プレミアムインサイト

65

市場概要

76

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 技術分析 主要技術-画像システム技術 補完技術-AI・画像処理 隣接技術-ロボット支援内視鏡技術

5.5 ポーターズファイブフォース分析

5.6 規制情勢 規制分析 規制機関、政府機関、その他の組織

5.7 特許分析 軟性内視鏡市場の洞察に関する特許公開動向 管轄と上位出願人の分析

5.8 貿易分析

5.9 価格分析 主要企業の平均販売価格動向(種類別) 軟性内視鏡の平均販売価格動向(地域別

5.10 2024-2025年の主要会議・イベント

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 軟性内視鏡市場における満たされていないニーズ/エンドユーザーの期待

5.13 軟性内視鏡市場におけるAI/GEN AIのインパクト

5.14 エコシステム/市場マップ

5.15 ケーススタディ分析

5.16 バリューチェーン分析

5.17 隣接市場分析

5.18 顧客のビジネスに影響を与えるトレンド/破壊

5.19 軟性内視鏡市場、投資と資金調達シナリオ

5.20 2025年アメリカ関税の影響 -フレキシブル内視鏡市場導入 主要関税率 価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋 用途産業への影響

軟性内視鏡市場:種類別、2022-2030年(百万米ドル)

87

6.1 導入

6.2 上部消化管内視鏡 上部消化管ビデオスコープ 上部消化管ファイバースコープ

6.3 大腸内視鏡 ビデオ大腸内視鏡 ファイバー大腸内視鏡

6.4 気管支鏡 ビデオ気管支鏡 ファイバー気管支鏡

6.5 S状結腸鏡 ビデオS状結腸鏡 ファイバーS状結腸鏡

6.6 喉頭鏡 ビデオ喉頭鏡 ファイバー喉頭鏡

6.7 咽頭鏡 ビデオ咽頭鏡 ファイバー咽頭鏡

6.8 十二指腸内視鏡 ビデオ十二指腸内視鏡 ファイバー十二指腸内視鏡

6.9 鼻咽頭鏡 ビデオ鼻咽頭鏡 ファイバー鼻咽頭鏡

6.10 鼻鏡 ビデオ鼻鏡 ファイバー鼻鏡

6.11 その他の軟性内視鏡 その他の軟性ビデオ内視鏡 その他の軟性ファイバー内視鏡

軟性内視鏡市場、用途別、2022~2030年(百万米ドル)

112

7.1 導入

7.2 消化器内視鏡

7.3 腹腔鏡検査

7.4 産科/婦人科内視鏡検査

7.5 関節鏡検査

7.6 泌尿器内視鏡(膀胱鏡)

7.7 気管支鏡検査

7.8 内視鏡検査

7.9 縦隔鏡

7.10 その他の用途

軟性内視鏡市場:エンドユーザー別、2022-2030年(百万米ドル)

145

8.1 導入

8.2 病院

8.3 外来手術センター(Ascs)

8.4 クリニック

8.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9455

- 脱毛用ダイオードレーザーの世界市場

- メトロイーサネットサービスのグローバル市場規模調査:カテゴリー別(リテール/エンタープライズ、ホールセール/アクセス)、サービス別、地域別予測:2022-2032年

- 腫瘍情報システムの世界市場規模は2033年までにCAGR 8.8%で拡大する見通し

- AI

- 急性腎障害(AKI)機器市場:グローバル予測2025年-2031年

- TaCコーティング黒鉛サセプタ市場2025年(世界主要地域と日本市場規模を掲載):ディスクサセプター、バレルサセプター

- 世界の電子臨床アウトカム評価ソリューション市場(2025 – 2033):提供形態別、アプローチ別、エンドユーザー別、地域別分析レポート

- RFフロントエンドモジュール市場レポート:コンポーネント別(RFフィルタ、RFスイッチ、RFパワーアンプ、その他)、用途別(家電、自動車、無線通信、その他)、地域別 2024-2032

- ガス分離膜の世界市場規模は2031年までにCAGR 6.5%で拡大する見通し

- 世界のトリフェニルメチルメルカプタン市場

- 掘削油剤の世界市場規模調査:タイプ別(水性、油性、合成ベース、その他)、最終用途別(陸上、海洋)、地域別予測:2022-2032年

- p-トリルジスルフィドの世界市場