世界の線維筋痛症治療市場規模/シェア/動向分析レポート:治療種類別、性別、エンドユーザー別(~2034年)

市場概要

線維筋痛症治療の世界市場規模は2024年に23億米ドルと推定。予測期間中の年平均成長率は4.2%で、市場は2025年の24億米ドルから2034年には34億米ドルに成長する見込みです。線維筋痛症治療市場の成長を牽引しているのは、神経化学的不均衡や中枢性感作など、線維筋痛症の複雑な病態生理学的特徴に対する理解の高まりです。

さらに、慢性筋骨格系障害の世界的な負担の増大により、線維筋痛症の症状を緩和するための専門的な治療アプローチに対する需要が高まっています。例えば、米国国立衛生研究所(NIH)のデータによると、線維筋痛症はアメリカで約1000万人が罹患しており、治療オプションの改善の必要性が強調されています。

定量的感覚検査や慢性疼痛症候群のバイオマーカーの開発などの新しい診断法により、早期かつ正確な診断が可能になりました。機能的MRIやプロテオーム解析などの技術の活用は、特定の疼痛経路を特定し、治療戦略を調整する上で中心的な役割を果たし、市場の成長を後押ししています。さらに、AIを搭載したプラットフォームやデジタルヘルス技術の導入により、症状の追跡と管理が強化され、より個別化されたケアアプローチが可能になりました。

さらに、ニューロモジュレーションやバイオフィードバックといった非侵襲的治療へのシフトは、ホリスティックな枠組みが受け入れられつつあることを示しています。製薬会社、同業他社、臨床医による業界を超えた協力体制が先進的な治療薬の開発に拍車をかけ、治療アプローチと治療結果の方向性を変えています。

この市場には、慢性疼痛、疲労、線維筋痛症の関連症状の管理を目的とした医薬品、非薬物療法が含まれます。鎮痛薬や抗うつ薬などの薬物療法や代替療法も含まれます。

線維筋痛症治療市場の動向

線維筋痛症の症例数が世界規模で増加するにつれ、線維筋痛症は市場成長の主な原動力の一つとなっています。線維筋痛症は、慢性的な痛み、疲労、認知障害を特徴とする衰弱性疾患で、世界的に数百万人に悪影響を及ぼしています。

この疾患は過小診断されがちですが、医療従事者や患者の間では認知度が上昇傾向にあり、診断・治療基盤の強化を後押ししています。

米国国立衛生研究所(NIH)のデータによると、線維筋痛症は全世界の人口の約2~8%が罹患しており、女性の罹患率が高いことが示唆されています。世界保健機関(WHO)によると、線維筋痛症のような慢性疼痛は、現在、身体障害の最も一般的な原因の一つとなっています。

さらに、オピオイドの誤用や依存に対する懸念が高まる中、オピオイド以外の治療薬である抗けいれん薬、抗うつ薬、認知行動療法、鍼治療が利用できるようになり、治療のパラダイムが変わりつつあります。

さらに、慢性疼痛管理に対する医療費の増加と保険適用が、市場の成長をさらに後押ししています。2023年、アメリカのメディケア&メディケイド・サービスセンターは、慢性疼痛治療を含む医療費支出が4.9兆ドル、1人当たり14,570米ドルを超えたと報告しており、慢性疼痛患者のQOL(生活の質)問題が注目されていることが浮き彫りになっています。

線維筋痛症は、中枢性感作、睡眠障害、感情調節障害を含む多因子性であることから、統合的アプローチが求められています。線維筋痛症患者の約50%~70%が少なくとも1つの精神疾患を併発していることが報告されており、心理学的治療の必要性が強調されています。

認知度の向上と並行して、国レベルで具体的なガイドラインが策定されつつあります。例えば、英国のNational Institute for Health and Care Excellence(NICE)は、2024年初頭に線維筋痛症の治療法を更新し、より良いユーザー支援、積極的なモニタリング、早期介入のために、患者とデジタルヘルス技術の幅広い応用を盛り込みました。

全体として、臨床慣行の変化、新たな医療政策、積極的な患者支援プログラムにより、線維筋痛症の治療市場は力強い成長が見込まれています。

トランプ政権の関税

トランプ政権による医療機器部品や医薬品原料などの中国からの輸入品に対する関税は、医薬品製造や健康モニタリングツールの原材料コストを上昇させ、線維筋痛症治療市場を混乱させる可能性があります。これらの関税は、プレガバリンやミルナシプランのような医薬品の製造に不可欠な成分である安価なAPI(原薬)の供給を妨げる可能性があります。

中国のサプライヤーに依存している線維筋痛症治療薬メーカーは、インド、韓国、EUからの新たな調達戦略を採用せざるを得なくなる可能性があり、その結果、製造コストの上昇と遅延が生じます。

さらに、電子センサーや通信モジュールのコスト上昇により、疼痛管理に使用される遠隔医療機器やウェアラブル機器の入手性が低下する可能性もあります。これに対し、企業は契約条件の見直し、サプライチェーンの見直し、生産装置の買い増しなどに着手し、関税管理された輸入品への依存度を下げ、治療の継続性を維持する可能性があります。

線維筋痛症治療薬市場の分析

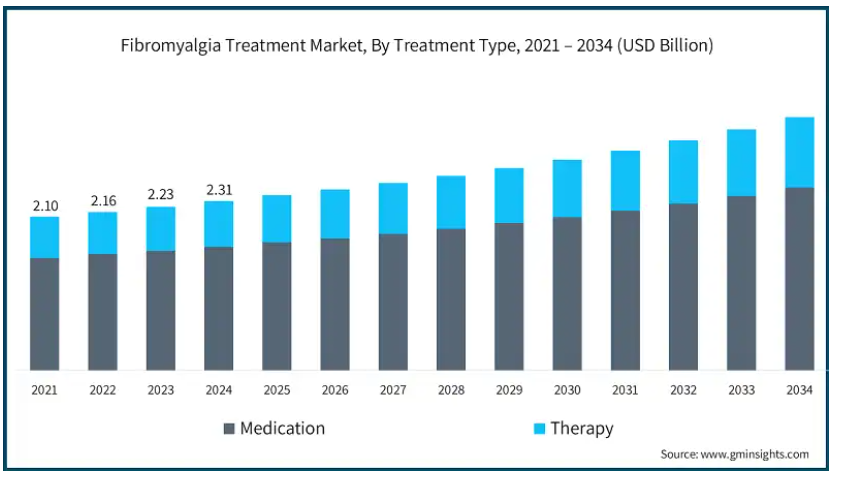

2021年の世界市場規模は21億米ドル。翌年には21.6億米ドルに微増し、2023年にはさらに23.3億米ドルに上昇しました。

治療法の種類別では、市場は薬物療法と治療法に区分されます。薬物療法分野は、抗うつ薬、抗けいれん薬、鎮痛薬、筋弛緩薬、その他の薬物に分類されます。薬物療法分野は2024年に17億米ドルで市場を独占。

疼痛、疲労、その後の症状管理に対する患者の期待が高まっているため、薬理学的アプローチに対する需要が高まっており、これが薬物療法分野が市場を支配している理由です。主な薬物クラスには、抗うつ薬、抗けいれん薬、鎮痛薬などがあり、患者のQOL向上をサポートします。

このセグメントの成長を支えているのは、新薬やその改良品の発売と、線維筋痛症に特化してFDAに承認された最初の薬剤の1つであるプレガバリンのような既存薬の販売承認の拡大です。

さらに、併用療法や個別化医療技術が重視されるようになったことで、満たされていないニーズに対応する技術革新が進み、薬物療法分野での市場開拓に拍車がかかっています。

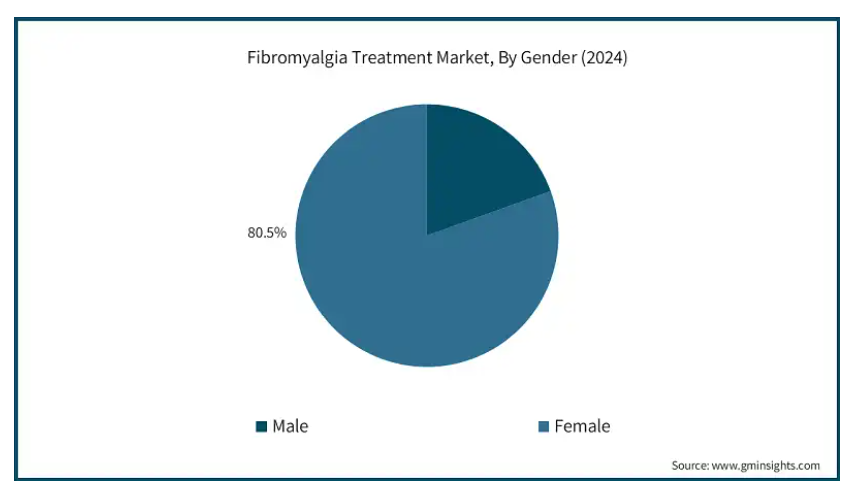

性別では、線維筋痛症治療薬市場は男性と女性に分類されます。女性セグメントは2024年に80.5%と大きな市場シェアを占めています。

線維筋痛症は女性に不釣り合いな症状であるため、女性セグメントが大きなシェアを占めています。NCBIが報告しているように、線維筋痛症症候群は女性優位性が高く、症例の80%~96%を占めています。これらの違いは、ホルモン因子、痛みの感じ方の違い、神経系の機能の違いなどに基づいて説明されています。

女性における有病率の高さから、性別に配慮した診断技術や治療法の開発を目標とした重点的な研究が進められています。例えば、女性の線維筋痛症の影響を軽減するために、ホルモン療法や認知行動療法などの治療戦略が開発されています。

さらに、女性をターゲットとしたアドボカシー活動や健康キャンペーンが活発化することで、タイムリーな診断や効果的な治療法を求める女性の意欲が高まっています。

エンドユーザー別では、線維筋痛症治療市場は病院、専門クリニック、その他のエンドユーザーに分類されます。2024年には病院・診療所セグメントが市場を支配し、2034年には18億ドルに達すると予測されています。

病院では、初期評価、薬の処方、さまざまな医療分野を用いた治療など、幅広いサービスを提供しています。栄養学、理学療法、リウマチ学、臨床心理学、専門的な疼痛管理などとの統合により、線維筋痛症患者はより良い予後を得るための集学的治療を受けることができます。

さらに、このような患者さんには、病院の管理環境で利用できる高度な診断・治療法の恩恵が期待されます。さらに、病院はしばしば臨床試験に参加し、新しい治療法の開発に貢献しています。

線維筋痛症に対する認識が高まり、線維筋痛症と診断される人が増えるにつれ、病院での治療に対するニーズが高まり、市場の成長が加速するでしょう。

北米の線維筋痛症治療市場は、世界市場において2024年に43.3%の最大市場シェアを占め、予測期間には年平均成長率4.1%で拡大すると予測されています。2024年のアメリカ市場規模は9億720万米ドル。

アメリカが世界市場をリードしているのは、質の高い医療制度、高い疾患罹患率、大規模な製薬産業があるためです。

デュロキセチン、ミルナシプラン、プレガバリンなどのFDA承認薬が処方箋を独占しています。患者は、認知度向上プログラムや保険適用により、治療を受ける意欲をさらに高めています。

新たな傾向としては、診断のための遠隔医療の利用や、医療に対するより個人的なアプローチへのシフトが挙げられます。

新たな治療アプローチに特化した臨床研究には、認知行動療法やライフスタイルの変化など、医薬品以外の選択肢も含まれます。しかし、医療費の増加は、より広範なアクセスを可能にするための問題として残っています。

ドイツ線維筋痛症治療市場はヨーロッパ市場で力強い成長を遂げています。

ドイツでは、伝統的な薬物療法と理学療法、心理療法、その他の補完療法を融合させた統合的なアプローチが特徴です。

ドイツの医療制度は、国民皆保険による治療へのアクセスを提供し、線維筋痛症患者の幅広い治療選択肢につながっています。この制度は、患者本位の治療とオーダーメイドのサービスに対する需要に支えられています。

アジア太平洋地域の線維筋痛症治療市場は、分析期間中に4.5%の大幅な成長を遂げています。

中国の治療市場では、線維筋痛症の認知度、症状、治療オプションは欧米諸国に比べて比較的低い。線維筋痛症は、鍼治療や漢方薬のほか、現代薬でも治療されます。中国伝統医学の応用範囲は広く、鍼灸治療は広く行われている下位分野です。

政府レベルでも慢性疼痛の管理は進んでいます。診断と治療設定の枠組みへの注目が高まっています。新たな傾向としては、生活習慣の影響や、中国人の遺伝を考慮した集団の遺伝的要因の研究が挙げられます。

さらに、不十分な保険適用や標準化された治療プロトコルのギャップによる先進治療における格差が、この制度に負担をかけ続けています。都市化やその他の要因により、ストレス障害の優位性が高まっています。

ブラジル線維筋痛症治療市場は、ラテンアメリカ市場で力強い成長を遂げています。

鍼治療、理学療法、薬物治療により、ブラジルはラテンアメリカの市場を支配しています。ブラジルの混合医療制度は、多様な治療オプションの提供を可能にしています。

抗うつ薬など痛みを抑える薬剤の需要は高いものの、地方では専門的な治療へのアクセスは依然として限られています。

線維筋痛症に対する理解が深まるにつれ、代替療法に対する関心も高まっており、伝統医療市場と並行してホリスティック療法市場も拡大しています。

サウジアラビアの線維筋痛症治療市場は、中東・アフリカ地域で分析期間中に大幅な成長を遂げています。

サウジアラビアの医療制度はビジョン2030の下で継続的に発展しており、同国の市場に影響を与えています。医療への支出強化により、同国の診断ポテンシャルは向上しています。

治療の選択肢は、理学療法や心理社会的支援に加え、プレガバリンや疼痛管理薬などの薬物療法が中心です。

さらに、専門的なペインクリニックの数が非常に少ないことや、高度な治療オプションの費用が高額であることなどの制約があります。ホリスティック治療やライフスタイルの改善に取り組む試みが増えています。

主要企業・市場シェア

線維筋痛症治療薬市場シェア

ファイザー、イーライリリー・アンド・カンパニー、アッヴィ、テバ・ファーマシューティカル、ノバルティスといった上位5社で市場シェアの約65%を占めています。これらの企業は、強固な研究開発パイプライン、革新的な製剤、非薬物療法への進出を通じてリーダーシップを維持しています。アッヴィやイーライリリーなどの企業は、次世代の神経調節薬や中枢神経系を標的とした治療薬への投資を続けており、テバやファイザーは、有効性を向上させ副作用を最小限に抑えるために、徐放化や低用量療法を進めています。

メイヨークリニック、UTヘルス・オースティン、総合病院コーポレーションなどの医療機関は、薬物療法と行動療法を統合した集学的治療モデルを開拓しています。一方、サンファーマ、ヴィアトリス、ザイダスなどの企業は、手頃な価格のジェネリック医薬品やバイオシミラー医薬品を通じてアクセスを拡大しています。デジタル治療薬やAIによる症状追跡への関心が高まるなか、市場は競争の激化と幅広い治療イノベーションを目の当たりにしています。

線維筋痛症治療市場の企業

線維筋痛症治療薬業界で事業を展開する主な企業は以下の通り:

Abbott Laboratories

AbbVie

Amneal Pharmaceuticals

AstraZeneca

Colorado Fibromyalgia Center

Eli Lilly and Company

Lupin

Mayo Clinic

Novartis

Pfizer

Sun Pharmaceutical

Teva Pharmaceutical

The General Hospital Corporation

UT Health Austin

Viatris

Zydus Lifesciences

アッヴィは、線維筋痛症に特化して承認された選択的セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)であるSavella(一般名:ミルナシプラン塩酸塩)を販売しています。Savellaは、中枢神経系の不均衡をターゲットとして、広範囲に及ぶ疼痛と疲労の管理に役立ちます。アッヴィは、教育リソースやデジタルツールでこの治療をサポートし、線維筋痛症患者のための包括的でエビデンスに基づいたケアを推進しています。

ファイザーは、線維筋痛症治療薬市場において、FDA承認の主要な治療薬である定評ある製品リリカ(プレガバリン)で傑出しています。慢性疼痛管理に対するファイザーのコミットメントは、市販後調査、患者支援プログラム、および治療アドヒアランスとリアルタイムの症状モニタリングを強化し、患者のQOLを向上させるデジタルヘルスツールへの継続的な投資に反映されています。

イーライリリー・アンド・カンパニーは、線維筋痛症で承認された最初の抗うつ薬の1つであるサインバルタ(デュロキセチン)を通じて、強力なプレゼンスを提供しています。イーライリリーは神経科学の専門知識を活用し、中枢性感作を標的とした治療薬を開発しています。同社は、治療成果を最適化するための医師教育や実データイニシアチブを通じ、統合ケアモデルを支援しています。

線維筋痛症治療業界ニュース

2023年1月、アムニール・ファーマシューティカルズとオリオン・コーポレーションは、線維筋痛症治療薬の可能性を含むアムニールの複合ジェネリック医薬品をヨーロッパ、オーストラリア、ニュージーランドで販売する長期ライセンス契約を締結し、高度な疼痛管理治療薬へのアクセスを拡大。

2022年5月、ルピンはリリカのジェネリック医薬品であるプレガバリンカプセルのFDA承認を取得しました。この承認により、線維筋痛症に対する安価な治療選択肢へのアクセスが強化され、慢性疼痛および関連疾患の患者をサポートします。

2022年2月、ザイダスはノルトリプチリン塩酸塩カプセルUSPの米国における最終販売承認をFDAから取得しました。ノルトリプチリンは主にうつ病の治療薬として使用されますが、線維筋痛症の症状管理にも適応外で処方されることがあり、ザイダスの同市場におけるプレゼンスを支えています。

この調査レポートは、線維筋痛症治療薬市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)を推計・予測したもので、以下の分野を対象としています:

市場:治療種類別

薬物療法

抗うつ薬

抗痙攣薬

鎮痛薬

筋弛緩薬

その他の薬

理学療法

理学療法

作業療法

その他の療法

市場, 性別

男性

女性

市場:エンドユーザー別

病院

専門クリニック

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 世界的な線維筋痛症の有病率の増加

3.2.1.2 線維筋痛症の診断と治療オプションに関する認知度の上昇

3.2.1.3 痛み管理をターゲットとした医薬品療法の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 先進的な線維筋痛症治療の高コスト

3.2.2.2 線維筋痛症に特化して承認された効果的な医薬品の入手可能性が限られていること

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 今後の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年治療種類別市場予測・予測(単位:百万ドル)

5.1 主要動向

5.2 薬物療法

5.2.1 抗うつ薬

5.2.2 抗けいれん薬

5.2.3 鎮痛薬

5.2.4 筋弛緩薬

5.2.5 その他の薬物療法

5.3 療法

5.3.1 理学療法

5.3.2 作業療法

5.3.3 その他の療法

第6章 2021〜2034年男女別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 男性

6.3 女性

第7章 エンドユーザー別市場予測・予測:2021-2034年 ($ Mn)

7.1 主要動向

7.2 病院

7.3 専門クリニック

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 AbbVie

9.3 Amneal Pharmaceuticals

9.4 AstraZeneca

9.5 Colorado Fibromyalgia Center

9.6 Eli Lilly and Company

9.7 Lupin

9.8 Mayo Clinic

9.9 Novartis

9.10 Pfizer

9.11 Sun Pharmaceutical

9.12 Teva Pharmaceutical

9.13 The General Hospital Corporation

9.14 UT Health Austin

9.15 Viatris

9.16 Zydus Lifesciences

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13773

- 特殊ミルクフォーミュラの世界市場2025:メーカー別、地域別、タイプ・用途別

- 医療機器用過酸化水素滅菌器の世界市場2025:種類別(気化過酸化水素滅菌器、噴霧過酸化水素滅菌器)、用途別分析

- リアアクスルのグローバル市場規模調査:タイプ別(ドライブ、デッド、リフト)、用途別(フロント、リア)、車種別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- 音波水位計の世界市場2025:メーカー別、地域別、タイプ・用途別

- クラウドオーケストレーション市場レポート:ソリューション別(構成、マネージドサポート、ポータブルサービス、その他)、展開モデル別(プライベート、パブリック、ハイブリッド)、ユーザータイプ別(中小企業、大企業)、産業分野別(銀行・金融サービス・保険(BFSI)、政府・教育、ヘルスケア、IT・通信、小売、製造、メディア・エンターテイメント、その他)、地域別 2024-2032

- ヘッドウェア市場レポート:製品タイプ別(ビーニー、ヘッドバンド、キャップ・帽子、ヘルメット、その他)、用途別(カジュアル、医療、タクティカル、その他)、流通チャネル別(オンラインストア、オフラインストア)、地域別 2024-2032

- カスタマイズ(OEM)ペリスタルティックポンプ市場2025年(世界主要地域と日本市場規模を掲載):シングルチャンネル、マルチチャンネル

- 世界のビュッフェサーバーフードウォーマー市場

- インテリジェント火災非常用照明・避難誘導表示システム市場2025年(世界主要地域と日本市場規模を掲載):集中電源供給、バッテリー電源供給

- パラジウムインゴット市場2025年(世界主要地域と日本市場規模を掲載):0.9995, 0.9999

- アルミニウムフタロシアニンクロリド市場:グローバル予測2025年-2031年

- 世界のメタルトラウマデバイス市場