繊維金属積層板のグローバル市場規模は2024年に5億4,030万ドル、2035年までにCAGR 8.9%で拡大する見通し

市場概要

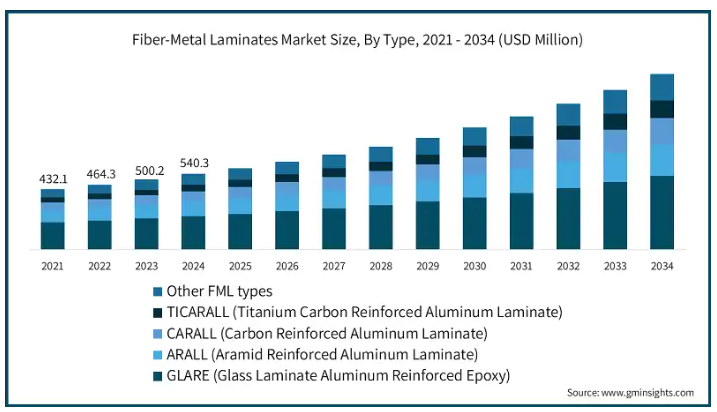

ファイバーメタルラミネートの世界市場規模は2024年に5億4,030万米ドルと推定。同市場は、2025年の5億8,040万米ドルから2034年には12億5,000万米ドルに成長し、年平均成長率は8.9%となる見込み。

航空宇宙産業で必要とされる軽量素材が、FML市場の急成長を促しています。現在、多くの航空機メーカーが、飛行機の重量を減らし、燃料を減らし、より多くの物資を輸送するためにFMLを使用しています。胴体、翼、その他の航空機パネルにFMLが使用されています。

FMLの高い疲労特性は、絶え間ない使用に耐える部品に適しています。このため、飛行機や防衛航空機は修理やメンテナンスの必要性が少なくなります。その性質により、疲労の問題に直面する場面では、これらの材料は通常の金属よりも優れています。

エンジンの燃料消費を少なくすることに重点を置いていることが、この業界が急成長している主な理由です。FMLは軽量で、燃料の使用量を減らすのに役立ちます。これは、持続可能性に対する世界の目標や、環境に対する法律の強化に沿ったものです。

製造技術が向上しているため、FML製品はより精度が高く、製造数も増えやすくなっています。アプリケーションの増加は、より優れたオートクレーブシステム、真空バッグ、デジタルツールの使用によるものです。そのため、現在では自動車、海洋、風力エネルギー分野で採用されています。

ファイバーメタルラミネートの市場動向

航空宇宙産業や自動車産業では、複数の素材を組み合わせることが急速に進んでいます。金属と複合材料は、材料に最高の重量、強度、柔軟性を与えるために組み合わされています。この傾向は、将来の構造物の設計において金属繊維積層板をより重要視しています。

電気自動車やエアタクシーの増加により、メーカーは軽くて安全な材料を必要としています。ファイバーメタルラミネートは強度が高く軽量であるため、現在の自動車をより燃費が良く頑丈なものにするのに適しています。

デジタルツインとシミュレーションにより、エンジニアはフィラメントワウンド材料の構造を改善できるようになりました。デジタルツインとシミュレーションにより、製造することなくデジタルで積層材を評価することができるため、より迅速な結果を得ることができ、いつでも性能の信念を高めることができます。

先進的な複合材製造は、地方や地域のシステムに向かっています。各国は、FMLのような高性能材料を自国内で製造するために資金を投入し、独立を達成し、輸入品への依存を減らしています。

繊維金属積層板の市場分析

ファイバーメタルラミネート産業は、種類別にGLARE(ガラスラミネートアルミ強化エポキシ)、ARALL(アラミド強化アルミラミネート)、CARALL(カーボン強化アルミラミネート)、TICARALL(チタンカーボン強化アルミラミネート)、その他のFMLに分類。GLAREセグメントは2024年に2億3930万米ドルと評価され、2025-2034年のCAGRは8.3%に拡大すると予測されています。

市場成長の主な理由はGLARE(Glass Laminate Aluminum Reinforced Epoxy)の存在で、高い耐疲労性、軽量性、腐食からの保護により航空宇宙分野で使用されています。GLAREは商業用や軍事用にも使えるため、この素材に対する継続的な需要は変わりません。GLAREに加え、ARALLとCARALLが注目されているのは、より良い強度対重量比を得ることが重要な幅広い用途において、耐衝撃性と剛性の両方を向上させるからです。

TICARALL(Titanium Carbon Reinforced Aluminum Laminate)は比較的小さな市場ですが、強靭で熱に強く、主に航空宇宙と防衛で使用されるため、徐々に増加しています。FMLの新しい種類は、特定のタスクのために設計された革新的なもので、さまざまな業界のニーズに適合しやすくなっています。その結果、性能を高く保ちながらコストを低く抑えるソリューションが必要とされ、さまざまな分野の成長にプラスの影響を与えることができます。

繊維の種類別にガラス繊維、炭素繊維、アラミド繊維、天然繊維、ハイブリッド繊維にセグメント化された繊維金属積層板市場。ガラス繊維セグメントは2024年に2億2,850万米ドルと評価され、2025-2034年のCAGRは8.3%に拡大すると予測されています。

ガラス繊維は手頃な価格で強度が高く、耐腐食性があり、広く使用されているため、繊維金属積層板産業で最も重要なセグメントです。航空宇宙や自動車などの産業は、優れた性能と手頃な価格を兼ね備えているため、ガラス繊維ベースのラミネートに依存しています。信頼性が高く安定しているため、フォーチュン500企業のサプライチェーンが市場を前進させています。

重量に対する強度が高く、耐衝撃性に優れていることから、炭素繊維とアラミド繊維の分野が急成長しています。炭素繊維は剛性と軽さを兼ね備えているため、航空機や先進的な自動車の技術によく使われています。アラミド繊維は圧力や高エネルギーに耐える能力が優れているため、現在ではセキュリティや重要な用途によく使用されています。

金属の種類別では、アルミニウム、チタン、スチール、マグネシウム、その他の金属。アルミニウムセグメントは2024年に3億6,330万米ドルと評価され、2025-2034年のCAGRは8.5%に拡大すると予測されています。

ファイバーメタルラミネート市場における金属種類別セグメントは、軽量で耐腐食性に優れ、コスト効率も高いことから、主にアルミニウムが牽引しています。アルミニウムをベースとするFMLは、性能と燃費を向上させるための軽量化に役立つため、航空宇宙産業と自動車産業の両方で一般的に使用されています。この食品は幅広く入手可能であり、製造方法も信頼できるため、市場でトップの地位を維持しています。

チタンは非常に強く、高熱に耐え、耐食性に優れているため、主に航空宇宙産業や防衛産業で人気が高まっています。どちらも特定の場合に使用されますが、鋼鉄は独特の強度を持ち、マグネシウムは非常に軽量ですが、コストと錆の問題があるため、より多くの状況でこれらの金属の使用が妨げられています。その他の金属分野では、臨機応変な技術革新により様々な産業で必要とされる様々な金属混合物が提供されるため、より多くの新しい種類の金属が使用されています。

ファイバーメタルラミネート市場は、オートクレーブプロセス、プレス硬化、真空バッグ成形、フィラメントワインディング、引抜成形、その他の製造プロセスに区分されます。オートクレーブプロセスの2024年の市場規模は2億280万米ドルで、2025-2034年のCAGRは8.5%に拡大すると予測。

製造プロセスに関しては、オートクレーブプロセスは、欠陥が少なく、温度と圧力が非常に制御された材料を作ることができるため、最もよく好まれます。多くの航空宇宙分野や高性能分野では、このような材料の優れた能力から、このプロセスに依存しています。

プレス成形や真空バッグ成形は、自動車や海洋分野での大量生産に手頃な価格で柔軟に対応できるため、使用されることが多くなっています。フィラメントワインディングと引抜成形は、同じ特性を持つ連続繊維強化部品の製造に選択され、企業がより良く、より柔軟な製造オプションを探すにつれて、産業界でより頻繁に使用されています。新しい製造方法は、ニーズに応じてより短時間で製品を作るのに役立つため、産業を後押しする役割を果たしています。

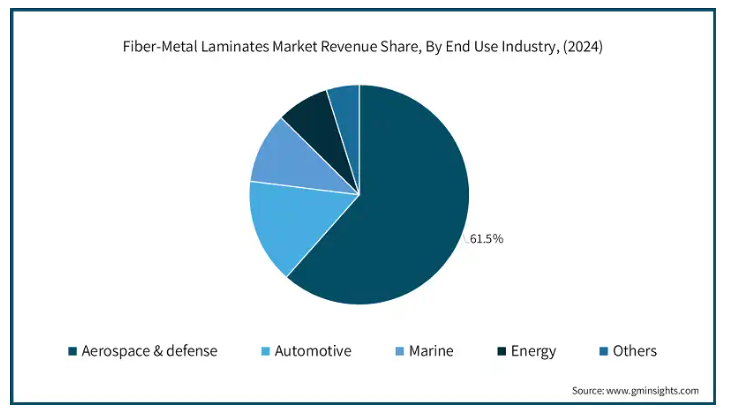

ファイバーメタルラミネート市場は、用途別に航空宇宙、自動車、海洋、風力エネルギー、スポーツ&レクリエーション、その他に細分化。航空宇宙セグメントは2024年に3億2,040万米ドルと評価され、2025-2034年のCAGRは8.5%に拡大すると予測。

航空機の生産には、車両の性能と燃料消費量の両方を高めるために、強靭で軽量な材料が必要だからです。多くのFMLが航空機の本体、翼、その他の部品に使用され、新しい航空プロジェクトの助けによって開発と成長を推進しています。

自動車と船舶の両分野において、メーカーは現在、軽量化に役立ちながら、すべての人の安全を守り続ける材料を探しています。自動車分野では、FMLは電気自動車の効率を高め、構造物の強化に役立ちます。一方、海洋分野では、FMLは耐腐食性を高め、構造物が応力下でどれだけの期間持ちこたえられるかを改善します。風力発電とスポーツ用品は市場の新しい分野と考えられており、FMLがより多くの分野で応用されていることを示しています。

航空宇宙・防衛分野の2024年の市場規模は3億3,250万米ドルで、2025年から2034年までの年平均成長率は8.6%、市場シェアは61.5%。

航空宇宙・防衛企業は軽量かつ強靭な材料の最大消費者であり、これがファイバーメタルラミネート(FMLs)市場を形成しています。FMLは、機械の能力を高め、燃料消費を減らし、どんな環境でも耐えるので、航空機や軍事装置には不可欠です。このため、在庫取引部門は依然として市場拡大の主な原動力となっています。

さらに、自動車分野では、厳しい排ガス規制に適合させ、電気自動車やハイブリッド車の効率を高めようと、FMLに急速に追随しています。FMLは耐腐食性に優れ、使用しても強度が落ちないため、造船や海洋作業でよく使用されるため、海洋用途で人気があります。エネルギー分野の風力発電では、タービンブレードや同様の部品の製造にFMLが使用されています。現在では、スポーツやレクリエーション産業も、高性能のニーズに応えるためにFMLを採用し始めています。

アメリカ(百万米ドル)のファイバーメタルラミネート市場は2024年に1億3440万米ドルとなり、2025年から2034年にかけて年平均成長率8.6%で成長すると予想されています。

アメリカの航空宇宙・防衛分野は急成長しており、常に高度な軽量材料を必要としているため、同分野の繊維金属積層板産業は大幅に拡大しています。大規模な航空機メーカーの存在、防衛に対する手厚い政府支出、材料の研究開発への粘り強い支出が、この地域の拡大に大きな役割を果たしています。そのため、電気自動車の増加やモノの作り方の改善が、FMLの需要を高める要因のひとつとなっています。

アジア太平洋地域における急速な工業化と航空宇宙、自動車、新エネルギー産業の発展が、この地域が他の地域よりも市場シェアを伸ばしている主な理由です。FMLの使用が増加しているのは、中国、日本、韓国、インドが国内の航空宇宙工場、電気自動車の製造、風力エネルギーインフラの建設に強力な投資を行っているためです。これらに加え、低価格の原材料、より良い製造オプション、政府による先端材料の奨励が、アジアに市場における主導的地位を与えています。これらすべての要素により、アジア太平洋地域はファイバーメタルラミネートの供給と使用において重要な役割を果たしています。

主要企業・市場シェア

ファイバーメタルラミネート市場シェア

世界のタイル接着剤では、Airbus SE, Boeing Company, Lockheed Martin Corporation, Hexcel Corporation, and Toray Industries, Inc. のような上位5社がいくつかの戦略的前線で積極的に競争しています。

技術改善への投資や提携の形成が、繊維金属積層板の競争市場形成に貢献しています。これらの企業では研究開発に重点を置いており、FMLの中で航空宇宙・防衛分野で求められる品質を高めるのに役立っています。これらの企業は、最近の業界要件を満たす効率的で柔軟なサービスを提供することで、競合他社よりも優位に立ち続けています。その結果、幅広いグローバルな配送ネットワークと忠実な顧客に依存し、注文を納期通りに納品し、カスタマイズすることで、市場での信頼と献身を高めています。

これらの企業は、航空機メーカー、政府軍需部門、科学者と協力し、新たな変化を促し、業界の成長を後押しすることで、競争力を維持しています。また、FML製品を環境に優しくリサイクル可能なものにすることにも注力しています。

ファイバーメタルラミネート市場の企業

ファイバーメタルラミネート業界のトップ5社

エアバスSEは旅客機にハイテク繊維金属積層板を採用し、燃料効率の向上と構造物の軽量化に努めています。次世代航空機に適した長寿命・高性能のFMLソリューションを開発するため、研究開発に巨額の投資を行い、材料サプライヤーと緊密な関係を築いています。

ボーイング社は、民間および防衛航空機の構造性能を向上させるために、ファイバーメタルラミネートのユーティリティを活用しています。リーダーシップを維持するために、同社は最先端の複合材製造技術を使用し、軽量化と安全承認におけるFMLの使用を改善し続けています。

ロッキード・マーチン社は、重量と強度が最も重要な防衛分野でFMLを応用しています。ロッキード・マーチン・コーポレーションは、ミッション主導のイノベーションへのコミットメントと最先端の材料開発者とのパートナーシップにより、軍用構造部品において高い競争力を維持しています。

ヘクセル・コーポレーションは、特に航空宇宙産業向けのコンポジットおよびファイバーメタルラミネート材料の主要サプライヤーです。常に革新を続け、高品質の素材を使用し、自動化と拡張可能な生産技術に投資することで、市場力を維持しています。

東レ株式会社は、FML、特にガラス繊維と炭素繊維における繊維と樹脂開発のリーダーです。世界各地に製造拠点を持ち、持続可能で高性能な素材に注力する東レは、世界中のFMLメーカーの中核サプライヤーとしての地位を確実なものにしています。

ファイバーメタルラミネート業界ニュース

2025年4月、航空機の整備・改造・完成における世界的リーダーであるフォッカー・サービス・グループ(FSG)は、エアバス・コーポレート・ジェット(ACJ)社に選ばれ、ACJ公認のアウトフィッターおよび完成センターのネットワークに加わりました。FSGはオランダのホーガーハイデに拠点を置き、エアバスのACJ320neoおよびACJ330ファミリーの幅広い艤装能力をACJの顧客に提供します。

2025年3月、アルコア・コーポレーションと、スペインを拠点とする垂直統合型エネルギー企業IGNISグループの大株主であるIGNIS Equity Holdings, SLは、アルコアのサン・シプリアン・コンプレックスの継続的な操業を支援する合弁契約を締結したと発表しました。合弁契約では、アルコアが75%の権益を保有し、引き続き運営を担当し、IGNIS EQT社が25%の権益を保有します。

2024年6月、ボンバルディアとF/LISTは、ロンドン・ビギン・ヒル空港にあるボンバルディアのロンドン・ビギン・ヒル・サービスセンターに、700平方フィートの現代的なマテリアル・ラウンジを開設しました。新しいマテリアルラウンジは、ボンバルディアの国際サービスセンターで最も大きく、最も包括的な内装材、生地、部品のポートフォリオです。また、オーストリアに本社を置くF/LIST社は、高級ビジネスジェット機やプライベートジェット機、レジデンス向けの革新的なラグジュアリーインテリアの製造・製造のパイオニアであり、本社以外の場所に製品ポートフォリオを展示する専用スペースを設けるのは初めてのことです。

この調査レポートは、繊維金属積層板市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)と数量(キロトン)の推計・予測を掲載しています:

市場, 種類別

GLARE(ガラス積層アルミニウム強化エポキシ)

GLARE 1

グレア2

グレア3

グレア4

グレア5

グレア6

アラル(アラミド強化アルミラミネート)

アラル1

アラル2

アラル3

アラル4

CARALL(カーボン強化アルミ積層板)

TICARALL(チタンカーボン強化アルミ積層板)

その他のFML種類別

繊維種類別市場

ガラス繊維

Eガラス

Sガラス

種類別

炭素繊維

高強度炭素繊維

高弾性炭素繊維

超高弾性炭素繊維

アラミド繊維

ケブラー

ノーメックス

種類別アラミド繊維

天然繊維

ハイブリッド繊維

市場, 金属種類別

アルミニウム

2024アルミニウム合金

7075アルミニウム合金

その他のアルミニウム合金

チタン

Ti-6Al-4V

その他チタン合金

鋼

ステンレス鋼

炭素鋼

マグネシウム

その他の金属

市場、製造プロセス別

オートクレーブプロセス

プレス硬化

真空バッグ成形

フィラメントワインディング

引抜成形

その他の製造工程

市場, 用途別

航空宇宙

機体

翼

エンペラ

制御面

その他の航空宇宙用途

自動車

ボディパネル

構造部品

クラッシュボックス

その他自動車部品

船舶

船体構造

甲板構造

その他の船舶用途

風力エネルギー

タービンブレード

ナセル部品

その他の風力エネルギー用途

スポーツ・レクリエーション

その他

市場, エンドユーザー産業別

航空宇宙・防衛

民間航空

軍事航空

宇宙用途

防衛用途

自動車

乗用車

商用車

電気自動車

船舶

商業船舶

船舶

レジャーボート

エネルギー

風力エネルギー

その他のエネルギー用途

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

MEA

UAE

サウジアラビア

南アフリカ

その他の中東・アフリカ

【目次】

第1章 方法論

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 種類別

2.2.3 繊維タイプ

2.2.4 金属タイプ

2.2.5 製造プロセス

2.2.6 用途

2.2.7 エンドユーザー別産業

2.3 TAM分析(2025~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます)

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年における種類別市場予測(百万米ドル)(キロトン)

5.1 主要動向

5.2 GLARE(ガラスラミネートアルミニウム強化エポキシ)

5.2.1 GLARE 1

5.2.2 GLARE 2

5.2.3 GLARE 3

5.2.4 GLARE 4

5.2.5 GLARE 5

5.2.6 GLARE 6

5.3 アラール(アラミド強化アルミラミネート)

5.3.1 アラール1

5.3.2 アラール2

5.3.3 アラール3

5.3.4 アラール4

5.4 CARALL(カーボン強化アルミニウム積層板)

5.5 TICARALL(チタン炭素強化アルミ積層板)

5.6 その他のFML種類別

第6章 2021~2034年繊維種類別市場予測(百万米ドル)(キロトン)

6.1 主要動向

6.2 ガラス繊維

6.2.1 Eガラス

6.2.2 Sガラス

6.2.3 その他のガラス種類

6.3 炭素繊維

6.3.1 高強度炭素繊維

6.3.2 高弾性炭素繊維

6.3.3 超高弾性炭素繊維

6.4 アラミド繊維

6.4.1 ケブラー

6.4.2 ノーメックス

6.4.3 その他のアラミド繊維

6.5 天然繊維

6.6 ハイブリッド繊維

第7章 2021〜2034年金属の種類別市場予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 アルミニウム

7.2.1 2024アルミニウム合金

7.2.2 7075アルミニウム合金

7.2.3 その他のアルミニウム合金

7.3 チタン

7.3.1 Ti-6Al-4V

7.3.2 その他のチタン合金

7.4 鋼

7.4.1 ステンレス鋼

7.4.2 炭素鋼

7.5 マグネシウム

7.6 その他の金属

第8章 2021~2034年(百万米ドル)(キロトン)製造プロセス別市場予測・予測

8.1 主要動向

8.2 オートクレーブプロセス

8.3 プレス硬化

8.4 真空バッグ成形

8.5 フィラメントワインディング

8.6 引抜成形

8.7 その他の製造工程

第9章 2021~2034年用途別市場予測(百万米ドル)(キロトン)

9.1 主要動向

9.2 航空宇宙

9.2.1 胴体

9.2.2 翼

9.2.3 エンペラ

9.2.4 操縦面

9.2.5 その他の航空宇宙用途

9.3 自動車

9.3.1 ボディパネル

9.3.2 構造部品

9.3.3 クラッシュボックス

9.3.4 その他の自動車用途

9.4 海洋

9.4.1 船体構造

9.4.2 甲板構造

9.4.3 その他の船舶用途

9.5 風力エネルギー

9.5.1 タービンブレード

9.5.2 ナセル部品

9.5.3 その他の風力エネルギー用途

9.6 スポーツ・レクリエーション

9.7 その他

第10章 2021~2034年(百万米ドル)(キロトン)エンドユーザー別市場推定・予測

10.1 主要動向

10.2 航空宇宙・防衛

10.2.1 民間航空

10.2.2 軍事航空

10.2.3 宇宙用途

10.2.4 防衛用途

10.3 自動車

10.3.1 乗用車

10.3.2 商用車

10.3.3 電気自動車

10.4 海洋

10.4.1 商用船舶

10.4.2 艦艇

10.4.3 遊漁船

10.5 エネルギー

10.5.1 風力エネルギー

10.5.2 その他のエネルギー用途

10.6 その他

第11章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 オーストラリア

11.4.5 韓国

11.4.6 その他のアジア太平洋地域

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.5.4 その他のラテンアメリカ

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 南アフリカ

11.6.3 アラブ首長国連邦

11.6.4 その他の中東・アフリカ

第12章 企業プロフィール

12.1 Premium AEROTEC GmbH (Airbus Group)

12.2 Fokker Technologies

12.3 Cytec Solvay Group

12.4 Alcoa Corporation

12.5 3A Composites

12.6 Comtek Advanced Structures Ltd.

12.7 Bombardier Inc.

12.8 Embraer S.A.

12.9 Boeing Company

12.10 Airbus SE

12.11 Lockheed Martin Corporation

12.12 Northrop Grumman Corporation

12.13 Saab AB

12.14 Leonardo S.p.A.

12.15 Mitsubishi Heavy Industries Ltd.

12.16 Kawasaki Heavy Industries Ltd.

12.17 Toray Industries, Inc.

12.18 Hexcel Corporation

12.19 Teijin Limited

12.20 SGL Carbon SE

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14258

- コンドロイチン硫酸ナトリウムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のテトラフルオロエタンベータスルトン市場

- ピペラシリンナトリウム市場2025年(世界主要地域と日本市場規模を掲載):ピペラシリン、ピペラシリン・タゾバクタム

- 【個人情報保護ポリシー】

- オフィス用万年筆市場2025年(世界主要地域と日本市場規模を掲載):スポイト式、自動充填式、ピストン式、その他

- ロキサルソンの世界市場

- スティック包装の世界市場規模調査、素材別(紙、BOPP、アルミ、プラスチック)、用途別(食品・飲料、医薬品、消費財)、地域別予測 2022-2032

- 歯科用照明システム市場2025年(世界主要地域と日本市場規模を掲載):固定式、移動式

- 石油・ガスドリルビットのグローバル市場石油・ガスドリルビットのグローバル市場規模調査, ドリルビット種類別(ローラーコーンビット, 固定カッタービット, ドラッグビット, PDCビット, ハイブリッドビット), 用途別(方向性掘削, 垂直掘削, 水平掘削, アンダーバランス掘削, 延長リーチ掘削), 掘削リグ種類別(陸上リグ、オフショアリグ、ジャッキアップリグ、セミサブマーシブルリグ、ドリルシップ)、材料別(スチール、炭化タングステン、ダイヤモンド、多結晶ダイヤモンド、セラミック)、サイズ別(6インチ未満、6~8インチ、8~12インチ、12~16インチ、16~26インチ、26インチ以上)、地域別予測 2022-2032

- 産業用X線管の世界市場2025:メーカー別、地域別、タイプ・用途別

- 大型冷却ファン(200mm以上)市場2025年(世界主要地域と日本市場規模を掲載):遠心ファン、軸流ファン、その他

- 再生プログラマブル交流電源の世界市場2025:種類別(卓上型回生プログラマブル交流電源、縦型回生プログラマブル交流電源)、用途別分析