世界のEV半導体市場(2025 – 2032):技術別、推進方式別、用途別、構成部品別、地域別分析レポート

市場概要

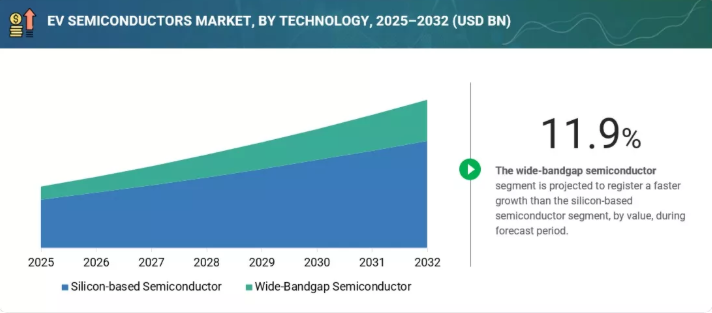

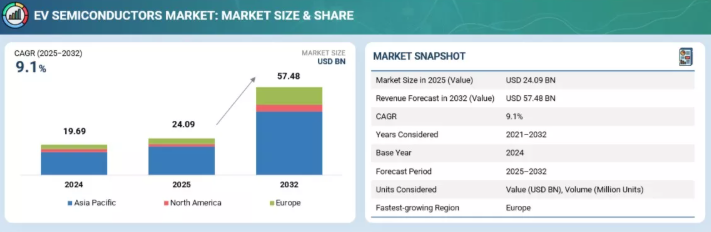

電気自動車向け半導体市場は、2025年の240億9000万米ドルから2032年には574億8000万米ドルに達し、年平均成長率(CAGR)9.1%で成長すると予測されている。市場成長は、ソフトウェア定義車両への移行、高度な自動運転技術、800Vアーキテクチャの採用、SiCやGaNなどのワイドバンドギャップ半導体技術への移行によって牽引されている。米国の関税や中国による重要材料の輸出規制を含む貿易摩擦は、半導体の国産化とサプライチェーンの多様化を加速させ、持続的な市場拡大を支えている。

主なポイント

シリコンベースの半導体セグメントは、コスト効率と実証済みの信頼性によりこのカテゴリーで市場を支配している一方、ワイドバンドギャップ半導体(SiC、GaN)は、効率性と熱性能を求めて高電圧EVプラットフォームや急速充電アプリケーションで採用が増加している。

電池式電気自動車(BEV)セグメントは、800Vアーキテクチャへの移行、パワーモジュール・MCU・センサーの高集積化により半導体需要を牽引。一方、プラグインハイブリッド車(PHEV)はEVと内燃機関(ICE)部品を組み合わせたハイブリッドソリューションを必要とし、汎用性の高いパワー半導体の需要も増加させている。

バッテリー管理システム分野は、正確なモニタリング、優れた熱制御、急速充電に高精度なパワー・センシング部品が求められるため、この市場セグメントにおける半導体需要の主要な牽引役となっている。パワートレインシステムも採用が進んでおり、トラクションインバータや車載充電器では走行距離とエネルギー効率向上のためにSiCおよびGaNデバイスが使用されている。

パワー半導体とマイクロコントローラーは、ADAS、BMS、インフォテインメント、高電圧パワーエレクトロニクス向けロジック、メモリ、センサー、ディスクリート半導体の採用拡大に支えられ、この市場カテゴリーにおける主要な成長ドライバーである。これらの部品サプライヤーは、自動車グレードの信頼性とハイブリッドSiC-GaNモジュールに注力している。

アジア太平洋地域は、中国における大規模なEV生産と現地半導体供給により、EV半導体市場をリードしている。欧州はハイエンドBEVとADAS主導のチップ需要に注力し、北米では貿易制限への対応と供給のレジリエンス確保を目的としたテスラ、リビアン、国内製造拡大による成長が見込まれる。

インフィニオン・テクノロジーズAGが世界のEV半導体市場をリードし、STマイクロエレクトロニクスが続く。NXP、テキサス・インスツルメンツ、ルネサスも主要な有望企業である。これらの企業は生産拡大、次世代マイクロコントローラーとパワー半導体の開発、EV OEMやティア1サプライヤーとの提携を進めている。SiC/GaN技術、先進パッケージング、ソフトウェア定義車両アーキテクチャへの投資が効率性と統合性を高めている。さらに、企業は生産の現地化とサプライチェーンの多様化により貿易・供給リスクを軽減している。

EV半導体市場は、パッケージング技術、熱管理技術、ハイブリッドSiC-GaNモジュールの進歩によって形成されており、インバーターや充電器の高効率化と小型化を実現している。自動運転やV2Xアプリケーション向けのセンサー、AIプロセッサー、コネクティビティチップの採用拡大により、車両あたりの半導体搭載量は急速に増加している。高電圧アーキテクチャと電池エネルギー密度の向上には堅牢なパワーエレクトロニクスが求められ、安全規制や排出ガス規制には信頼性の高い部品が不可欠である。材料と熟練人材のサプライチェーン制約は依然課題であり、企業は次世代EVプラットフォームを支えるため、研究開発、先進製造、パートナーシップへの投資を促進している。

顧客の顧客に影響を与えるトレンドとディスラプション

過去のEV半導体収益構成は、アナログIC、マイクロコントローラー、ディスクリート、センサーが主流であり、EV普及の拡大を反映していた。将来の構成比は、高電圧アーキテクチャと高度なADAS(先進運転支援システム)の普及により、ワイドバンドギャップパワー半導体、高密度メモリ、EV専用SoC(システムオンチップ)へと移行しつつある。SiC/GaN(窒化ケイ素/窒化ガリウム)、バッテリー管理IC、統合パワーモジュールの革新により、より効率的でコンパクトなEVシステムが実現可能となる。さらに、自動運転、コネクテッドサービス、急速充電インフラの普及拡大が、半導体需要をさらに拡大させている。

主要企業・市場シェア

市場エコシステム

EV半導体市場のエコシステムには、原材料・半導体製造装置サプライヤー、半導体設計・製造企業、ティア1サプライヤー、OEMが含まれる。SUMCO、Wolfspeed、TSMC、インフィニオンなどの企業が必須材料とチップを供給。BoschやContinentalなどのティア1サプライヤーはこれらを自動車モジュールに統合し、Tesla、BYD、VolkswagenなどのOEMはEVに組み込みます。このネットワークがイノベーション、効率性、拡張性を推進し、増加するEV需要に対応しています。

地域別

予測期間中、アジア太平洋地域がEV半導体最大の市場となる見込み

アジア太平洋地域は、大規模なEV生産量と強力な地域半導体供給基盤により、EV半導体市場をリードすると予測されています。2024年、中国は1,200万台以上のEV生産を記録し、これが半導体需要を直接押し上げた。2024年4月、日本のルネサスは300mm甲府工場の稼働開始により自動車用チップの生産能力を拡大した。韓国のサプライヤーは高電圧EVプラットフォームを支援するため、SiCおよびGaNの生産を拡大している。中国と韓国における急速充電ネットワークの拡大は、SiCベースのパワーコンポーネント需要を押し上げている。さらに、政府による国内製造支援が予測期間中の地域優位性維持を支えると見込まれる。

EV半導体市場:企業評価マトリックス

EV半導体市場マトリクスでは、インフィニオン・テクノロジーズAG(スター)がパワーエレクトロニクス、バッテリー管理、自動車用マイクロコントローラーにまたがる幅広い製品ポートフォリオで主導的立場にあり、トラクションインバーター、車載充電器、ADASソリューションにおける大規模採用を推進している。NVIDIAコーポレーション(新興リーダー)は、自動運転と先進インフォテインメント向けAIおよびエッジ処理チップで勢いを増しており、リーダーズクアドラントへの移行に向けた強い成長可能性を示している。

主要市場プレイヤー

Infineon Technologies AG (Germany)

STMicroelectronics (Switzerland)

NXP Semiconductors (Netherlands)

Texas Instruments Incorporated (US)

Renesas Electronics Corporation (Japan)

【目次】

1

はじめに

24

2

エグゼクティブサマリー

30

3

プレミアムインサイト

35

4

市場概要

成長、協業、戦略的機会に関する洞察で、ダイナミックなEV半導体市場をナビゲートします。

38

5

業界動向

サプライチェーン、価格設定、政策の影響に関する洞察で、進化する世界のEV業界をナビゲート。

54

5.1

マクロ経済指標

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界のEV業界の動向

5.1.4

世界自動車・輸送産業の動向

5.2

エコシステム分析

5.2.1

原材料サプライヤー

5.2.2

半導体設計企業

5.2.3

ファウンドリ

5.2.4

OSATプロバイダー

5.2.5

部品メーカー

5.2.6

ティア1サプライヤー

5.2.7

OEMメーカー

5.3

サプライチェーン分析

5.4

価格分析

5.4.1

主要企業によるEV用半導体の平均販売価格

5.4.2

技術別平均販売価格の推移

5.4.3

地域別平均販売価格の推移

5.5

顧客ビジネスに影響を与えるトレンド/混乱要因

5.6

投資と資金調達シナリオ

5.7

ユースケース別資金調達状況

5.8

主要カンファレンスとイベント

5.9

貿易分析

5.9.1

輸入シナリオ(HSコード8541)

5.9.2

輸出シナリオ(HSコード8541)

5.9.3

貿易制限

5.9.4

米中輸出禁止措置

5.9.5

EU補助金競争

5.9.6

調達に対する現地化政策の影響

5.9.7

CXOの優先事項

5.10

ケーススタディ分析

5.10.1

自動車用スマートFETドライバにおけるAEC準拠のための電気熱シミュレーション

5.10.2

半導体製造最適化のためのスマートデータ制御室統合

5.10.3

先進自動化プラットフォームによるレガシー半導体ファブの近代化

5.10.4

半導体センサー統合によるEVモーター制御ユニットの迅速な開発

5.10.5

パワーエレクトロニクスと化合物半導体がEVイノベーションを加速

5.10.6

BYD、1000VスーパーEプラットフォーム向け1500V SiCチップでEV半導体イノベーションを推進

5.10.7

800Vパワートレインを実現するワイドバンドギャップ半導体

5.11

2025年米国関税

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.5

自動車産業への影響

6

技術進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによる半導体イノベーションは、将来のテクノロジーエコシステムにおける電力効率と接続性を再定義します。

75

6.1

主要技術

6.1.1

SIC MOSFET および JFET

6.1.2

800V トラクションインバーター

6.1.3

GAN HEMT

6.1.4

コンパクトな車載充電器および DC-DC コンバーター

6.1.5

ハイブリッド SIC-GAN モジュール

6.2

補完技術

6.2.1

先進パッケージングおよび統合技術

6.2.2

次世代センサー半導体

6.2.3

パワーおよび制御用集積回路

6.2.4

高電圧相互接続技術

6.3

関連技術

6.3.1

AI およびエッジ処理チップ

6.3.2

V2X およびコネクティビティ半導体

6.4

技術ロードマップ

6.5

特許分析

6.6

将来の応用

6.7

AI/GEN AI の影響

6.7.1

主なユースケースと市場の可能性

6.7.2

ベストプラクティス

6.7.3

ケーススタディ

6.7.4

隣接エコシステムと市場プレイヤーへの影響

6.7.5

AI/GEN AI導入に対する顧客の準備状況

6.8

成功事例と実世界での応用例

6.8.1

インフィニオンテクノロジーズAG:AI強化型パワーモジュール最適化

6.8.2

テキサス・インスツルメンツ社:予測型半導体製造

6.8.3

STマイクロエレクトロニクス:AI支援設計および検証

6.8.4

台湾セミコンダクター・マニュファクチャリング・カンパニー:AI駆動の歩留まりおよびサプライチェーンの回復力

6.9

地域別半導体ホットスポットとローカリゼーションの動向

6.10

SICおよびGANウェハー集中化におけるサプライチェーンリスク

6.11

半導体調達を形作る政策推進

6.12

次世代半導体のコスト推移

6.13

EV部品表における半導体の割合

6.14

調達モデル:複数サプライヤー対専属設計モデル

6.15

将来のEVモデル投入計画と半導体需要

7

サステナビリティと規制環境

進化するグローバル規制とサステナビリティ基準をナビゲートし、コンプライアンスとイノベーションを推進する。

98

7.1

地域別規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、およびエコ基準

8

顧客環境と購買行動

未充足のニーズと、収益性の高い顧客の意思決定に影響を与える主要なステークホルダーの要因を明らかにする。

106

8.1

意思決定プロセス

8.2

購買ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場収益性

8.5.1

収益ポテンシャル

8.5.2

コストの動向

9

EV半導体市場、技術別

市場規模と成長率予測分析(2032年まで、10億米ドル単位) | 9データ表

111

9.1

はじめに

9.2

シリコンベース半導体

9.2.1

MCU、センサー、パワーIC向け強固なエコシステムが市場を牽引

9.3

ワイドバンドギャップ半導体

9.3.1

ソフトウェアベースのアーキテクチャ、ADASの進歩、800V EVアーキテクチャへの移行が市場を牽引

9.4

主要な洞察

10

推進システム別EV半導体市場

市場規模と成長率予測分析(2032年まで、10億米ドル単位) | 8つのデータ表

118

10.1

はじめに

10.2

BEV

10.2.1

トラクションインバーター向けSIC/GANパワーデバイスの採用が市場を牽引する見込み。

10.3

PHEV

10.3.1

マルチ電圧システム向けデュアルモードBMS ICおよびパワーモジュールの需要が市場を牽引

10.4

主要インサイト

11

EV半導体市場、コンポーネント別

市場規模と成長率予測分析(2032年まで、10億米ドル単位) | 18のデータ表

125

11.1

はじめに

11.2

パワーIC&モジュール

11.2.1

高電圧EVアーキテクチャへの移行とWBG材料が市場を牽引する要因となる

11.3

マイクロコントローラー&プロセッサー

11.3.1

ゾーン/ドメインコントローラーの成長とADAS向けリアルタイムセンサーフュージョンが市場を牽引

11.4

ディスクリート

11.4.1

ボディおよび快適性電子機器向け48Vサブシステムの増加が市場を牽引

11.5

通信およびインターフェース IC

11.5.1

マルチプロトコル 10 GBPS イーサネットおよび V2X およびテレマティクスゲートウェイの導入が市場を牽引

11.6

センサーIC

11.6.1

LIDAR、イメージングレーダー、BMS向けセンサーの急速な普及が市場を牽引する。

11.7

ゲートドライバIC

11.7.1

高速SIC/GAN MOSFETの精密制御が市場を牽引する

11.8

メモリ&ストレージIC

11.8.1

インフォテインメント向け高帯域幅DRAMとOTA/診断向け耐障害性NANDストレージが市場を牽引する

11.9

その他の半導体デバイス

11.10

主要な洞察

12

EV半導体市場:用途別

市場規模と成長率予測分析(2032年まで、10億米ドル単位) | 12のデータ表

140

12.1

はじめに

12.2

BMS

12.2.1

セルレベル監視と複雑な熱管理への焦点が市場を牽引する見込み。

12.3

パワートレインシステム

12.3.1

SIC MOSFETへの移行と統合ゲートドライバが市場を牽引する見込み。

12.4

ADAS

12.4.1

自動運転レベルの高度化と車載ネットワークの高速化が市場を牽引

12.5

ボディ&シャシー

12.5.1

機械システムの電動化とゾーンコントローラーへの移行が市場を牽引

12.6

インフォテインメント&コネクティビティ

12.6.1

SDVアーキテクチャ、OTAアップデート、高速接続モジュールの革新が市場を牽引する。

12.7

プライマリーインサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9522

- 世界の藻類バイオ燃料市場規模/シェア/動向分析レポート(2025年~2032年):輸送燃料、航空、海洋、発電、産業用途、その他

- 細胞凍結保存装置の世界市場(2025-2033):市場規模、シェア、動向分析

- 繊維検査顕微鏡の世界市場

- ロボットペデスタルの世界市場2025:種類別(床置き型ペデスタル、移動型ペデスタル、ワークステーション)、用途別分析

- ウェアラブルコンピューティングデバイス市場レポート:製品タイプ別(スマートウォッチ、ヘッドマウントディスプレイ、スマートウェア、耳掛け型、フィットネストラッカー、身体装着型カメラ、外骨格、その他)、接続タイプ別(Bluetooth、Wi-Fi、4G/5G、その他)、用途別(フィットネス・ウェルネス、医療・ヘルスケア、インフォテインメント、産業・防衛、その他)、地域別 2024-2032

- デジタルSCR電力調整器市場2025年(世界主要地域と日本市場規模を掲載):単相、三相

- スティック包装の世界市場規模調査、素材別(紙、BOPP、アルミ、プラスチック)、用途別(食品・飲料、医薬品、消費財)、地域別予測 2022-2032

- 世界のサーマルカメラ市場規模&シェア-展望、予測トレンド・成長分析(2025-2034)

- 食品・医薬品検査用X線装置の世界市場2025:種類別(包装製品試験装置、バルク食品監視装置)、用途別分析

- 世界の救急テープ市場

- 膨張性ポリテトラフルオロエチレン(ePTFE)ジョイントシーラント市場2025年(世界主要地域と日本市場規模を掲載):15mm未満、15-30mm、30-100mm、100mm以上

- 世界の食品受託製造市場(2025 – 2031):サービス別、地域別分析レポート