ETFE & ECTFEコーティングの世界市場展望:2030年までCAGR 5.0%で成長し、7億3,000ドル規模に達すると推定

市場概要

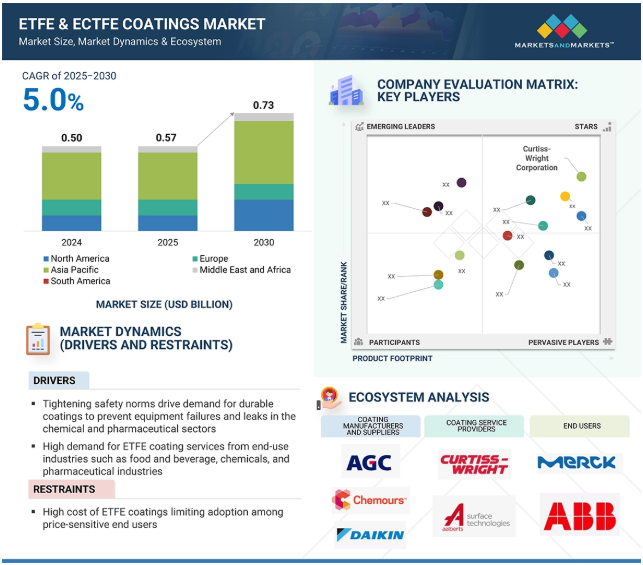

ETFE&ECTFEコーティング市場は、2025年の5.7億米ドルから2030年には7.3億米ドルに達し、年平均成長率は5.0%になると予測されています。ETFE(エチレンテトラフルオロエチレン)とECTFE(エチレンクロロトリフルオロエチレン)は、卓越した耐薬品性、熱安定性、機械的耐久性が認められている高性能フッ素樹脂塗料です。これらのフッ素樹脂コーティングは、腐食性環境からの長期的な保護を必要とする産業、特に化学処理、医薬品製造、食品製造、およびその関連分野で需要が高まっています。

アジア太平洋地域は現在、ETFEおよびECTFEコーティングの最大市場を占めています。中国やインドなどの国々は化学製造の主要拠点となっており、装置は日常的に刺激性の高い物質にさらされています。フッ素樹脂コーティングの使用は、プ ロセスの完全性を維持し、汚染を確実に防止し、リア クター、容器、配管、その他の重要なインフラの耐用年 数を延ばす上で非常に重要です。

これと並行して、ヨーロッパと北米は、確立された産業基盤、先進的な製造手法、環境コンプライアンスと操業の安全性を重視する規制の枠組みの進展に支えられ、引き続き強い需要を示しています。これらの地域の成長は、アプリケーション技術の革新と持続可能性への関心の高まりによってさらに下支えされています。

世界の産業界がより厳しい操業条件や環境条件に直面する中、ETFEおよびECTFEコーティングの世界市場は着実に拡大する構えです。アジア太平洋地域はその製造規模により引き続き支配的である一方、北米とヨーロッパは技術の進歩と規制の調整により普及を促進すると予想されます。

推進要因:航空宇宙・防衛分野におけるETFE&ECTFEコーティングサービスの機会は拡大しており、アメリカ、ヨーロッパ、アジアの一部では、過酷な運用環境で使用される装置に耐食性と熱安定性を備えたコーティングの需要が高まっています。

ETFE・ECTFEコーティング市場は、化学処理、製薬、食品・飲料製造など、高価値で技術的要求の高い産業での採用増加により、堅調かつ持続的な成長を遂げています。これらの分野では、腐食性の強い化学薬品や極端な高温、厳しい衛生基準に耐える材料が求められますが、ETFEはこのような条件に非常に適しています。

2022年に5.7兆米ドル以上と評価された世界の化学産業は、2030年まで年平均成長率6%以上で成長すると予測されています。この拡大は、ETFEコーティング部品を含む、耐久性と耐食性に優れた装置に対する需要の高まりに直接的に寄与しています。例えば、米国化学工業協会によると、米国では2023年初頭に非塩基性化学製品の生産が0.2%増加する一方、新興市場では製造能力の拡大が続いています。

ETFEの優れた非粘着性と化学的に不活性な特性は、流体処理ラインやプロセスタンクなど、食品に接触する用途や高純度の医薬品システムでも好まれています。先進国と発展途上国の両方で工業生産が強化される中、高性能で長寿命のコーティング装置への需要は加速し続けています。

化学、製薬、有機加工産業における重要な業務をサポートするETFEコーティングシステムへの依存度が高まっていることから、この市場は今後も拡大が続くと考えられます。ETFEは、特に腐食性環境と高純度環境において独自の特性を発揮するため、業務効率、規制遵守、資産の長寿命を守る上で不可欠な資産となっています。

制約:ETFEとECTFEコーティングの高価格が、価格に敏感なエンドユーザーの採用を制限

ETFEおよびECTFEコーティング市場の成長に影響を与える主な制約は、これらの先進フッ素樹脂ソリューションのコストが比較的高いことです。ETFEおよびECTFEコーティングは、優れた耐薬品性、卓越した熱安定性、長期耐久性を備えているにもかかわらず、多くのエンドユーザー、特にコストに敏感な分野や新興市場で事業を展開するエンドユーザーにとっては、依然としてコスト的に厳しい。

高価格の主な原因は、高価な原料(フッ素系ポリマー)であり、合成コストが高く、サプライチェーンが不安定になりがちです。さらに、これらのコーティングに必要なエネルギー集約的な製造工程と特殊な塗布技術は、全体的なコストをさらに上昇させます。このため、価格に敏感な地域では、普及が難しくなっています。

ETFEは一般に、その高い靭性と幅広い温度耐性により、FEPなどの他のフッ素樹脂よりも割高ですが、市場ダイナミクスの変化により、ETFEの方がECTFEよりもコスト競争力が高くなる場合もあります。ETFEは、特に適度な耐薬品性と機械的耐性が必 要な用途で、性能とコストのバランスが求められる場 合によく選ばれます。

FEPはより手頃な価格ですが、ETFEの機械的強度と高温耐性に欠けるため、より厳しい環境での使用が制限されます。一方、ECTFEは耐食性に優れ、特に塩素やフッ化水素のような侵食性分子の浸透に対する耐性に優れていますが、コストが高く、すべての用途でETFEの機械的特性に及ばない可能性があります。

価格が材料選択の主要な決定要因である新興市場では、ETFEやECTFEコーティングの採用はしばしば制限されます。ETFEやECTFEコーティングは、メンテナンスの軽減や装置寿命の延長といった長期的な運用上の利点があるにもかかわらず、コスト面が障壁となっています。

航空宇宙・防衛産業は大きな成長機会

世界の航空宇宙・防衛産業の規模拡大と技術の複雑化は、性能要求の高まりと厳しい規制要件に後押しされ、ETFEコーティング装置市場に大きな成長機会をもたらしています。ETFE(エチレンテトラフルオロエチレン)は、その卓越した耐薬品性、熱安定性、非粘着性表面、高い機械的強度により、航空宇宙用途に独自に適しています。

これらの特性により、ETFEは配線システム、油圧ライン、ブレーキアセンブリ、酸素・燃料供給システム、複合成形装置などの重要な航空宇宙部品に理想的なコーティング材料となっています。航空宇宙分野での使用環境は、極端な温度、腐食性の化学物質、変動する圧力といった特徴があり、これらすべてにおいて耐久性と信頼性が実証された材料が求められます。ETFEコーティングは、特に先進的な航空機や宇宙技術において、このようなシステムの性能と耐用年数を向上させます。

世界的な投資動向は、この市場の勢いをさらに際立たせています。米国では、GEエアロスペースが製造能力を拡大し、次世代部品の採用を加速するため、2025年に約10億米ドルの投資を計画しています。ヨーロッパでは、航空宇宙・防衛部門の売上高が前年比10.1%増の2904億ユーロ(3140億米ドル)に達し、2021年の世界市場シェア24.6%から力強く回復しました。さらに、欧州防衛基金(EDF)は、先端材料や表面技術の開発を含む防衛研究開発のイノベーションを推進するため、2025年予算に10億6,500万ユーロ(11億米ドル)を計上しました。また、カナダの航空宇宙産業は、2021年に約20万人の雇用を生み出し、GDPに240億米ドルをもたらすなど、依然として国の経済生産に大きく貢献しています。

航空機の増加、軍用機の近代化、衛星配備の拡大などを背景に、世界の航空宇宙・防衛産業が拡大を続ける中、ETFEのような高性能のエンジニアリング・ポリマー・システムに対する需要は着実に増加すると予想されます。ETFEのような高性能のエンジニアリングポリマーシステムに対する需要は着実に増加すると予想されます。これらのコーティングは、商業用および防衛用のプラットフォームにおいて、軽量で耐食性に優れ、長寿命の装置を実現するために不可欠です。

課題 樹脂の不足とフッ素のような高価な原材料の調達難

持続可能性と化学物質の安全性に関する基準が世界的 に厳しくなるにつれ、ETFE(エチレンテトラフルオロエチレ ン)やECTFE(エチレンクロロトリフルオロエチレン)な どのフッ素樹脂は、特に工業用コーティングの用途に おいて、規制当局による監視の目が厳しくなっています。フッ素樹脂は、化学薬品、熱、腐食に対す る卓越した耐性で珍重され、化学処理、 医薬品、エネルギー、電子機器などの重要分 野で不可欠な材料となっていますが、「永遠 の化学物質」とも呼ばれるPFAS(ペルフルオロ アルキル物質、ポリフルオロアルキル物質) の一種に分類されることが多くなって います。

歴史的には、PFOA(パーフルオロオクタン酸)はフッ素樹脂製造の加工助剤として使用されていました。アメリカや他の多くの地域では、PFOA の使用は廃止されていますが、輸入されたふっ素 樹脂ベースの製品の中には、まだ微量のPFOAが 含まれているものがあります。アメリカ環境保護庁(EPA) は、PFAS関連の潜在的リスクを理由に、非反応性 側鎖フッ素ポリマーに対する少量規制の適用除外を拒否 していますが、ETFEやECTFEなどの完全フッ素ポリマ ーに対しては限定的な規制措置しか講じていないため、遵 守経路があいまいになり、国内メーカーにとって競争上不利 になっています。2023年、デンマーク、ドイツ、オランダ、ノルウェー、スウェーデンの管轄当局が、フッ素樹脂を含むすべてのPFASの規制を求めるREACH規制案を欧州化学品庁(ECHA)に提出。重要なのは、この提案では、物理的・化学的性質が異なるにもかかわらず、低分子のPFAS(一般的に環境や健康への懸念がある)と高分子の不活性なフッ素樹脂を明確に区別していないことです。

この規制が適用除外なしに制定された場合、ETFEとECTFEのコーティング業界に深刻な影響を与え、耐食性、熱安定性、長寿命などの点でこれらのコーティングに依存している部門全体で広く禁止される可能性があります。このような規制はサプライチェーンを混乱させるだけでなく、エンドユーザーに同等の性能特性を持つ代替材料を求めさせる可能性があります。

この不確実性は、業界関係者が規制当局に働きかけ、科学的根拠に基づくPFAS分類の差別化を提唱し、イノベーションとコンプライアンス戦略に投資して高性能フッ素樹脂コーティングの入手と適用を保護することが緊急に必要であることを強調しています。

この市場の有力企業には、ETFEおよびECTFEコーティング装置の老舗で財務的に安定したサービスプロバイダーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。

2025年のETFE&ECTFEコーティング市場は、金額ベースでETFEケミストリーがリードすると推定されます。

ETFE(エチレンテトラフルオロエチレン)は、その優れた性能特性と多様な産業用途により、ETFE&ECTFEコーティング市場で大きなシェアを占めています。ETFEは耐薬品性、熱安定性、機械的強度に優れており、特に過酷な環境にさらされる装置のコーティングに適しています。ETFEは、融点がECTFEよりもはるかに高いため、高温でも完全性を維持することができ、化学製造、医薬品、食品加工、半導体など、より要求の厳しい用途に最適です。ETFEは引張強度が著しく高く、低温での脆化耐性に優れ ているため、装置の耐用年数を延ばし、メンテナンスの手間を省 くことができます。また、さまざまなpH条件下で腐食性化合物に対する耐性を発揮するため、酸、溶剤、その他の反応性化学薬品に使用されるタンク、パイプ、バルブ、リアクターに競争力のあるETFEコーティングを使用することができます。化学や半導体のような分野、特にアジア太平洋地域における継続的な成長は、耐久性のある高性能コーティングへの需要の増加をもたらし、高性能コーティング市場と相まって、通常のコーティング用途市場におけるETFEの顕著かつ前例のない地位を支え続けています。

主要企業・市場シェア

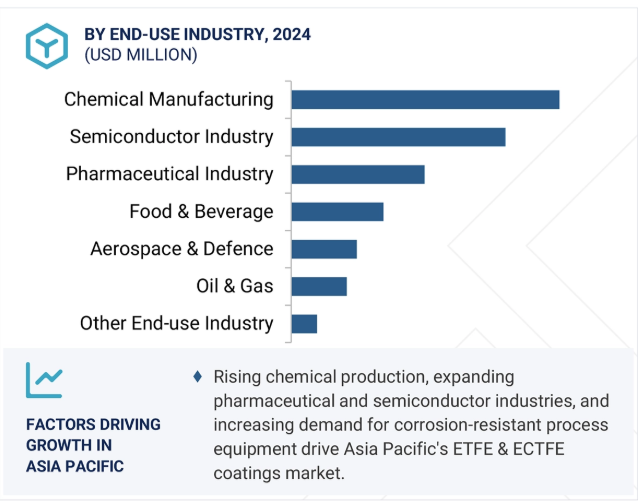

「2025年のETFE & ECTFEコーティング市場において、金額ベースで最大のエンドユーザー別産業セグメントは化学製造業」

化学製造業はETFE & ECTFEコーティングの主要なエンドユーザー別産業であり、その理由はクリーンで安全な操業を実現するための性能と耐食性に対する業界のニーズによるものです。化学製造業では、強酸、強アルカリ、各種溶剤、油、高温流体など、腐食性の高い製品を日常的に使用するため、無防備な装置はすぐに破壊されてしまいます。ETFEおよびECTFEコーティングは、さまざまな腐食性化学製品に対して優れた耐性を発揮し、過酷な圧力条件や熱条件にも耐えることができます。そのため、ETFEとECTFEは反応器、タンク、パイプ、熱交換器、その他の処理装置のコーティングに使用することができます。さらに、特殊化学品やバルク化学品に対する世界的な需要は拡大を続けており、特に中国、インド、東南アジアなどの新興国では、化学品製造能力の拡大に向けた投資が急速に進んでいます。工場が複雑になればなるほど、また処理する物質の危険性が高くなればなるほど、コーティングサービスの需要は高まります。ETFEとECTFEコーティングは装置の寿命を延ばし、一般的に作業効率を向上させます。このような理由から、化学製造業はETFE・ECTFEコーティング市場の主要なエンドユーザー別産業となっています。

2025年のETFE&ECTFEコーティング市場において、金額ベースで最大の製品セグメントを占めるのはタンクと容器。

タンクと容器はETFE & ECTFEコーティング分野で最大の製品種類であり、その主な用途はさまざまな産業におけるさまざまな危険化学物質や腐食性化学物質の貯蔵と処理です。その一例として、化学製造、医薬品、水処理、食品加工、半導体など、高温や機械的応力に対する優れた耐食性と耐久性を必要とする反応性物質や危険物質を封じ込める必要がある産業が挙げられます。ETFEとECTFEのコーティングは、腐食損失に対するバリアとして機能するため、過酷な酸、溶剤、酸化剤中で使用されても腐食しません。タンクや容器は固定された大きな設備になりがちで、表面積が大きいのが特徴です。そのため、適切な使用限度で使用されたり、十分に保護されなかったりすると、腐食に関連した故障が発生しやすくなります。タンクや容器にETFEやECTFEコーティングを使用することで、運転寿命を延ばし、ダウンタイムや修理、高価な交換を減らすことができます。さらに、ETFEのようなコーティングは耐熱性、化学的不活性、機械的耐性が高いため、このような用途に適しています。

2025年のETFE&ECTFEコーティング市場はパウダーセグメントが金額ベースで拡大

ETFE&ECTFEコーティング市場では、塗布効率、環境基準、コスト削減の点からパウダータイプが主流。粉体塗料は、工業装置に使用されるETFEおよびECTFE材料の保護特性をさらに高める、均一で耐久性のある最適性能の仕上げを実現します。液体塗料と異なり、粉体塗料は無溶剤で塗布でき、揮発性有機化合物の排出が少なく、多くの塗装工程が直面している環境規制の制約から解放され、環境に優しい塗料です。効率という点では、粉体塗装は他の塗装よりも優れています。オーバースプレーが大幅に減少し、廃棄された粉体は工程に戻して再利用することができるため、次の塗装に適しています。つまり、材料選定の全体的なコストが削減され、塗布のプロセス効率が最適化され、タンク、リアクター、容器などの大型装置のコーティングに最適です。また、粉末を使用することで、1回の塗布でより厚く均一なコーティングが可能になり、腐食、化学薬品、極端な温度範囲に対する装置の耐性を最大限に高めることができます。

アジア太平洋地域はETFEおよびECTFEコーティング市場で最大のシェアを占めており、これは急速な工業化と、化学製造、医薬品、半導体などの高性能セクターにおける需要の拡大が原動力となっています。特に中国、インド、日本、韓国は地域の産業発展の最前線にあり、高度な製造プロセスでは、化学的侵食や熱的要求の高い環境でも稼働できる堅牢で耐食性に優れた装置が必要とされています。

特に中国とインドは、化学製品製造の世界的な拠点となっており、安全規制や環境規制がますます厳しくなっていることから、企業は腐食、漏出、汚染のリスクを軽減するために、コーティング処理装置への投資を余儀なくされています。同様に、超高純度環境と耐久性のある化学的に不活性な材料を必要とするアジア全域の半導体産業の台頭も、市場の拡大にさらに貢献しています。

プロセス産業だけでなく、水処理、特殊化学品、その他コーティングされた貯蔵タンク、反応器、配管システムに依存するセクターへの設備投資も、この地域のインフラ成長によって増加しています。現地での強力な製造能力、国内調達原料へのアクセス、グローバルおよび各地域のコーティングサービスプロバイダーの戦略的な拠点が、ETFEおよびECTFEコーティング市場におけるアジア太平洋地域のリーダーシップを強化しています。

2025年1月、アルバーツ・サーフェス・テクノロジーズ社は、バリューチェーン全体にわたる持続可能性と責任ある実践への取り組みが評価され、エコ・ヴァディス・ブロンズメダルを受賞しました。

2025年1月、Katahdin Industries LLCは、Precision Coatingの資産の大半をInteger Holdings Corporationに売却したことを発表。

2023年5月、Precision Coatingは、RI州スミスフィールドを拠点とするレーザーサービス専門会社Providence Texture LLCの買収を発表しました。Providence Textureは、レーザーナノテクスチャリング、マーキング、マイクロマシニングの高度な専門知識と熟練したチームをもたらします。この買収により、イオン注入、陽極酸化皮膜、フッ素樹脂皮膜などの既存のコーティングや表面処理に革新的なレーザー技術を統合することで、Precision Coatingのポートフォリオが強化されます。

2021年9月、Precision Coatingはベッドフォードに拠点を置くN2 Biomedical社との合併を発表しました。Ampersand Capital Partnersのポートフォリオの一部であるN2 Biomedicalは、医療機器業界向けのナノエンジニアリング表面処理とコーティングを専門としています。

ETFE&ECTFEコーティング市場の主要プレーヤーは以下の通り。

Precision Coating Company, LLC (US)

Curtiss-Wright Corporation (US)

Orion Industries (US)

Sigma Roto Lining PVT LTD (India),

AlpAccess (Romania),

Alberts Surface Technologies Limited (UK),

Metal Coatings (US),

Mackies Bakery Equipment (Australia),

TECHNICOAT s.r.o. (Czech Republic)

Toefco Engineered Coating Systems, Inc. (US),

【目次】

はじめに

12

研究方法論

43

要旨

56

プレミアムインサイト

89

市場概要

109

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 エテフェ&エテフェコーティング市場に与える遺伝子AIの影響 エテフェ&エテフェコーティング市場に与える遺伝子AIの影響 導入

業界動向

145

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 2025年米国関税の影響-エーテル・電気絶縁コーティング市場 主要関税率価格イメージ分析 国・地域別影響-アメリカ-ヨーロッパ-アジア太平洋 エンドユーザー別影響

6.3 価格分析

6.4 主要企業の平均販売価格動向(化学別)(2024年

6.5 平均販売価格動向:地域別(2021-2024年)

6.6 化学別の平均販売価格動向(2021-2024年)

6.7 サプライチェーン分析

6.8 エコシステム分析

6.9 投資・資金調達シナリオ

6.10 主要技術分析- スプレー&ベークコーティングシステム- パウダーコーティングと静電塗布システム 補完的技術- 温度&湿度モニタリングシステム- 表面クリーニングとプレパレーション

6.11 特許分析

6.12 貿易分析 (2021-2024)

6.13 2025-2026年の主要会議とイベント

6.14 TARIFF & REGULATORY LANDSCAPE TARIFF DATA (HS CODE- 390469, FLUORO-POLYMERS (EXCL. POLYTETRAFLUOROETHYLENE)) REGULATORY BODIES, GOVERNMENT AGENCIES AND OTHER ORGANIZATIONS SAMPLE ETFE & ECTFE COATINGS MARKET-GLOBAL FORECAST TO 2030- North America- Europe- Asia Pacific Key REGULATIONS

6.15 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.17 ケーススタディ分析

6.18 マクロ経済見通し

ETFEおよびECTFEコーティングの化学別市場(百万米ドル)

167

7.1 導入

7.2 ETFE

7.3 ECTFE

ETFE&ECTFEコーティング剤市場:形状別(百万米ドル)

189

8.1 はじめに

8.2 液体

8.3 パウダー

ETFE・ECTFEコーティング剤市場:製品別(百万米ドル)

201

9.1 導入

9.2 タンクと容器

9.3 パイプ及びパイプ内部

9.4 排煙ダクト

9.5 熱交換器

9.6 容器

9.7 バルブとポンプ

9.8 排気システム

9.9 その他の製品

ETFE・ECTFEコーティング市場:エンドユーザー別(百万米ドル)

215

10.1 導入

10.2 半導体産業

10.3 製薬産業

10.4 食品・飲料

10.5 化学製造

10.6 石油・ガス

10.7 航空宇宙・防衛

10.8 その他のエンドユーザー別産業

【目次】

はじめに

12

研究方法論

43

要旨

56

プレミアムインサイト

89

市場概要

109

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 エテフェ&エテフェコーティング市場に与える遺伝子AIの影響 エテフェ&エテフェコーティング市場に与える遺伝子AIの影響 導入

業界動向

145

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 2025年米国関税の影響-エーテル・電気絶縁コーティング市場導入 主要関税率価格イメージ分析 国・地域別影響-アメリカ-ヨーロッパ-アジア太平洋 エンドユーザー別影響

6.3 価格分析

6.4 主要企業の平均販売価格動向(化学別)(2024年

6.5 平均販売価格動向:地域別(2021-2024年)

6.6 化学別の平均販売価格動向(2021-2024年)

6.7 サプライチェーン分析

6.8 エコシステム分析

6.9 投資・資金調達シナリオ

6.10 主要技術分析- スプレー&ベークコーティングシステム- パウダーコーティングと静電塗布システム 補完的技術- 温度&湿度モニタリングシステム- 表面クリーニングとプレパレーション

6.11 特許分析

6.12 貿易分析 (2021-2024)

6.13 2025-2026年の主要会議とイベント

6.14 TARIFF & REGULATORY LANDSCAPE TARIFF DATA (HS CODE- 390469, FLUORO-POLYMERS (EXCL. POLYTETRAFLUOROETHYLENE)) REGULATORY BODIES, GOVERNMENT AGENCIES AND OTHER ORGANIZATIONS SAMPLE ETFE & ECTFE COATINGS MARKET-GLOBAL FORECAST TO 2030- North America- Europe- Asia Pacific Key REGULATIONS

6.15 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.17 ケーススタディ分析

6.18 マクロ経済見通し

ETFEおよびECTFEコーティングの化学別市場(百万米ドル)

167

7.1 導入

7.2 ETFE

7.3 ECTFE

ETFE&ECTFEコーティング剤市場:形状別(百万米ドル)

189

8.1 はじめに

8.2 液体

8.3 パウダー

ETFE・ECTFEコーティング剤市場:製品別(百万米ドル)

201

9.1 導入

9.2 タンクと容器

9.3 パイプ及びパイプ内部

9.4 排煙ダクト

9.5 熱交換器

9.6 容器

9.7 バルブとポンプ

9.8 排気システム

9.9 その他の製品

ETFE・ECTFEコーティング市場:エンドユーザー別(百万米ドル)

215

10.1 導入

10.2 半導体産業

10.3 製薬産業

10.4 食品・飲料

10.5 化学製造

10.6 石油・ガス

10.7 航空宇宙・防衛

10.8 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9365

- ラテラルサポート市場:グローバル予測2025年-2031年

- モバイルデバイス管理(MDM)市場レポート:タイプ別(ソリューション、サービス)、展開タイプ別(オンプレミス、クラウドベース)、組織規模別(大企業、中小企業)、業種別(BFSI、製造、ヘルスケア、通信、その他)、地域別 2024-2032

- 世界の塩化スズ(II)二水和物市場

- 石油及びガス用掘削添加剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 透明セラミックス

- 建築テラスドアの世界市場

- 糖尿病用ソックス市場レポート:製品別(足首丈、ふくらはぎ丈、膝丈)、流通チャネル別(スーパーマーケット・ハイパーマーケット、薬局・ドラッグストア、オンラインストア、その他)、素材別(ポリエステル、綿、ナイロン、スパンデックス、その他)、地域別 2024-2032

- 3-クロロベンゾフェノン(CAS 1016-78-0)の世界市場2019年~2024年、予測(~2029年)

- 炭化ケイ素(SiC)の世界市場規模は2030年までにCAGR 25.7%で拡大する見通し

- フルオロアルミン酸ナトリウムの世界市場

- 世界のスルフェントラゾン標準市場

- パラジウムインゴット市場2025年(世界主要地域と日本市場規模を掲載):0.9995, 0.9999