エレクトロクロミック材料の世界市場規模は2034年までにCAGR 10.5%で拡大する見通し

市場概要

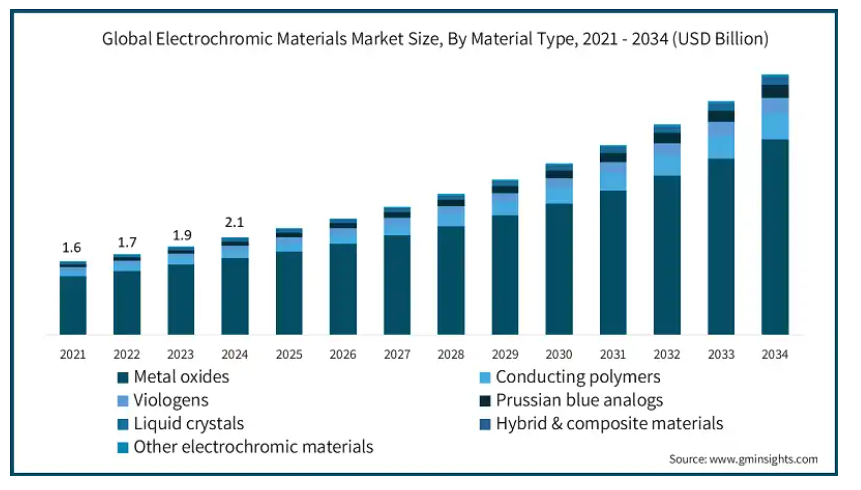

2024年のエレクトロクロミック材料の世界市場規模は21億米ドルと推定。同市場は、2025年の23億米ドルから2034年には56億米ドルに成長し、年平均成長率は10.5%となる見込み。住宅用、商業用、施設用建築物におけるスマートウィンドウの普及が、エレクトロクロミック材料市場の旺盛な需要を牽引しています。光と熱を調節する機能により、人工照明や空調装置の消費量が大幅に削減されています。

省エネルギーが世界の中心テーマとなりつつある中、特にエネルギー効率が厳しく求められる場所では、LEEDや持続可能性認定基準を満たすために、環境に配慮した建築プロジェクトにエレクトロクロミック材料が採用されています。

例えば、2023年のエネルギー効率の高い建物への投資額は、ヨーロッパが他のどの地域よりも高くなっています。中国の同市場への投資額は230億米ドルで、アメリカよりやや低い。世界的な温室効果ガス排出量の大きな割合を占めていたため、こうした投資は建物の環境影響を減らすために必要。

また、エレクトロクロミック材料の重要な用途として浮上しているのが、自動車産業における自動調光ミラー、インテリジェント・サンルーフ、アダプティブ・サイドウィンドウです。この技術革新は、ラグジュアリー分野や自動車電装品分野で役立っており、先進的な材料ソリューションの使用により、ユーザーの快適性、防眩性、自動車のブランド力を高めることを追求する主要な特徴となっています。

さらに、エレクトロクロミック材料の最近の進歩により、応答速度の高速化、優れた色管理、有効期間の延長が実現し、商業的により興味深く汎用性の高いものとなっています。導電性ポリマーやハイブリッド複合材料の使用を含む材料科学の発展により、エレクトロクロミック装置の性能が向上し、コストが削減されたため、市場への浸透が急速に進んでいます。

エレクトロクロミック材料の市場動向

スマートテクノロジーとIoTをビル管理のニーズに取り入れることで、エレクトロクロミック材料に新たな機会が生まれています。現代のビル建設は、高度な自動化やインテリジェントなシステムへと移行しており、利用者のニーズや周囲の状況に合わせて照明、温度、ブラインドの機能を変更することができます。

サステナビリティを動機とする建築の革新は、本質的に建物の作り方や用途、外観や機能を変えつつあります。建設業者や建築家は、環境の変化に適応できる有用なシステムであると同時に、魅力的な付加物であるダイナミックなファサードのデザインを強調しています。色や透明度を適切に変化させることができるエレクトロクロミック材料は、美的な特徴を保ちつつ、エネルギー効率を向上させ、自然な照明を作り出し、居住者の幸福に貢献する、次世代の建物のファサードの重要な要素になることが検討されています。

消費者や産業界の傾向として、特に自動車やウェアラブル電子機器など、パーソナライゼーションや適応環境への関心が高まっています。インテリジェントなエレクトロクロミック材料は、自動的に変化する車載サンシェードやスマートウォッチやAR装置など、カスタマイズされた特性を提供するために研究されています。

サーキュラー・エコノミー(循環型経済)とマテリアル・リサイクラビリティ(再資源化可能性)の重要性が高まる中、エレクトロクロミック技術の研究開発は対応しつつあります。毒性がなく、環境に優しく、ライフサイクルの終わりに回収しやすいエレクトロクロミック材料の開発に向けて、技術革新への取り組みが進んでいます。持続可能性に対する規制や業界の要求が高まる中、この開発は、生産者がどのように材料を扱い、生産すべきかを推進する上で非常に重要なものとなるでしょう。

関税の影響

2025年のトランプノミクスにより、アメリカ市場にはエレクトロクロミック材料と補助部品の輸入に対する関税が課されることになります。しかし、アメリカから新たに導入される一部の化学前駆体およびクロミック完成品への関税は、コスト構造に累積的な影響を及ぼします。関税は、メーカーに既存の国内生産能力を拡大させるか、新たな代替サプライヤーを見つけさせることで、調達戦略の再考を迫りました。

このような成長の可能性は、関税によって、供給だけでなく地域内の需要もかなり不安定になりました。

その結果、市場が拡大しても、2025年の関税は、重要なステークホルダーが成長と競争力を維持するために乗り越えなければならない新たな課題を突きつけています。

エレクトロクロミック材料の市場分析

種類別では、金属酸化物、導電性ポリマー、ビオロゲン、プルシアンブルー類似体、液晶、ハイブリッドおよび複合材料、その他のエレクトロクロミック材料に分類。金属酸化物セグメントは2024年に17億米ドルと評価され、2025-2034年のCAGRは9.9%に拡大すると予測。

現在のエレクトロクロミック材料の需要は、金属酸化物、特に酸化タングステン、酸化ニッケル、二酸化チタンが広く使用されているため、非常に高くなっています。安定性、カラフルな背景、スマートウィンドウのような広い範囲へのアクセスをサポートする能力は、それらをユニークにし、採用を推進しています。さまざまな環境影響に対する材料の抵抗力の範囲と同様に、伝統的な製造方法の使用の利便性は、それらを建築や自動車産業のために有望になります。

また、導電性ポリマー、ビオロゲン、プルシアンブルー類似体は、優れたスイッチング速度、幅広い色の選択肢、柔軟な設計により、採用が増加しています。このような特性は、電子ペーパーやスマートディスプレイ、ウェアラブル技術などの小型技術に適しています。光学的透明性と機械的適合性を向上させる液晶材料やハイブリッド/複合材料に関する研究開発は増加傾向にあります。

エレクトロクロミック材料市場は、技術別に溶液処理、蒸着、印刷技術、その他の技術に区分。溶液処理分野は2024年に10億米ドルとなり、2025~2034年のCAGRは9.6%に拡大すると予測。

市場進化の原動力は技術の進歩。経済的な生産方法と拡張性により、溶液処理方法はスマートウィンドウやディスプレイなどの用途で優れた選択肢となっています。これらの方法の汎用性と幅広い基板との互換性は、建築や自動車産業の成長につながります。

一般的な蒸着法の一部であるPVDおよびCVD蒸着法は、正確で一貫性のあるコーティングを実現し、エレクトロクロミック用途でコンポーネントに高い性能と耐久性を与える能力が高く評価されています。同時に、フレキシブルでウェアラブルな電子機器の生産を支える、経済的で調整可能な特性を持つインクジェットやスクリーン印刷の発展にも勢いがあります。研究者たちはエレクトロクロミックのさらなる応用を模索しており、市場の拡大が期待されています。

エレクトロクロミック材料市場は、用途別にスマートウィンドウ、スマートミラー、ディスプレイ、自動車用途、航空宇宙用途、ウェアラブル装置、エネルギー貯蔵装置、その他の用途に細分化。スマートウィンドウ分野は2024年に9億米ドルと評価され、2025-2034年のCAGRは12%に拡大すると予測。

エネルギー効率の高い製品に対する需要が増加しており、これがスマート窓市場の力強い成長に寄与しています。これらの窓は、光量に対応する機能により、エネルギー消費を最小限に抑え、室内の快適性を向上させようとするグリーン建築プロジェクトに不可欠です。スマートミラーとサンルーフは、自動車産業において、より快適で安全性の高いものとして支持を集めています。

エレクトロクロミック材料は、ディスプレイやウェアラブル・テクノロジーのエネルギー効率と色彩効率を高め、電子ペーパーやダイナミック・サイネージでの使用に有利です。エレクトロクロミック材料は非常に小型で軽量であるため、携帯電子機器や携帯型装置に適しています。航空宇宙産業では現在、エレクトロクロミック技術への注目が高まっており、航空機の窓やコックピット・ディスプレイなど、軽量で長寿命のエレクトロクロミック技術が採用されています。

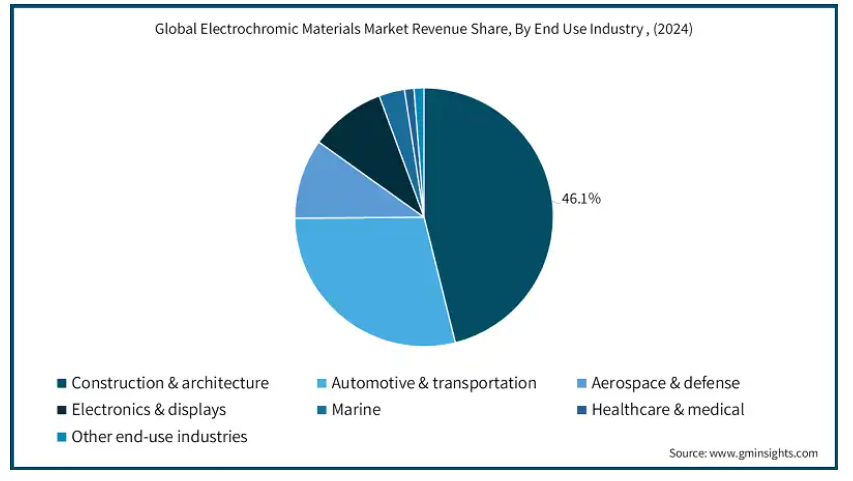

建設・建築分野の2024年の市場規模は10億米ドルで、2025年から2034年までの年平均成長率は11.4%、市場シェアは46.1%。

エネルギー効率の高いスマート窓の建設・建築分野での需要の高まりが、選択的材料市場の成長に不可欠な要因となっています。照明の効率と効率を得る目的で、これらの材料は住宅や商業ビルの設計内でますます使用されるようになっています。

航空宇宙・防衛分野では、エレクトロクロミック材料の応用により、特にコックピットディスプレイや航空機の窓の設計において、より軽量で堅牢かつ柔軟な部品への道が開かれつつあります。ダイナミックサイネージ、電子ペーパー、フレキシブルディスプレイ技術は、電子・ディスプレイ分野のエレクトロクロミック材料によって基本的に実現されています。さらに、海洋、ヘルスケア、医療分野では、航海用の窓から高度な医療装置まで、エレクトロクロミック材料の応用が検討されており、市場の新たな顔となっています。

アメリカのエレクトロクロミック材料市場は2024年に6億1,960万米ドルとなり、2025年から2034年にかけて年平均成長率10%で成長する見込み。

スマートビルディングや自動車用途での省エネ技術への嗜好の高まりにより、アメリカの市場は活況を呈しています。持続可能な建築の探求と大胆な技術のユーティリティが市場の拡大に寄与しています。また、持続可能性とエネルギー効率に優れた技術を目的とした政府の強力な規制も市場の成長を後押ししています。アメリカの主要企業の関与が、この分野の研究と技術進歩の速度を加速させています。

アジア太平洋地域は、中国やインドなどの急速な都市拡大と産業活動により、エレクトロクロミック材料市場で重要な地位を占めています。商業用と家庭用の両方でスマートウィンドウの需要が増加していることや、自動車における重要性が高まっていることも、この地域の市場シェア拡大に寄与しています。電子分野、特にウェアラブルやディスプレイ製品の急速な発展が、この分野の成長をさらに後押ししています。アジア太平洋地域のメーカーの低コスト生産プロセスと価格戦略は、この地域の市場全体の成功を高める強力な競争力を構成しています。

主要企業・市場シェア

エレクトロクロミック材料の市場シェア

エレクトロクロミック材料の世界市場では、Gentex Corporation、Sage Electrochromics, Inc.(Saint-Gobain)、View, Inc.(View)、AGC Inc.(AGC)、PPG Industries, Inc.(PPG)などの上位5社が、いくつかの戦略面で積極的に競争しています。

エレクトロクロミック材料の業界では、主要企業は市場での優位性を維持するために、技術革新、パートナーシップの形成、製品ラインの絶え間ない更新に注力しています。競争力を維持するために、これらの企業は、自動車、建築、電子ビジネスにおける省エネとスマートソリューションの需要の高まりに対応し、性能向上と省エネのためにエレクトロクロミック材料を最適化するための研究開発に資金を提供し続けています。溶液処理、蒸着、印刷などの新しいプロセスを採用することで、これらのリーダー企業は製品を継続的に強化できる立場にあり、その結果、迅速な切り替え、堅牢性、さらなる省エネルギーなど、比較的コストをかけずに市場が求めるものに対してより適応できるようになります。

さらに、テクノロジー企業やサプライヤーとの提携により、これらの企業は競争力を高めることができます。スマート・ウィンドウとエネルギー効果への関心の高まりから、アジア太平洋地域の市場として急速に発展している地域で存在感を示す戦略をとっています。業界のイベントに参加し、革新的な企業と提携し、生産方法を最適化することで、こうした企業は業界に付加価値を与え、競争市場で確固たる地位を確立します。一貫したリーダーシップにより、これらの企業はエレクトロクロミック技術の主流製品への統合を可能にし、最終的に採用率を高め、市場での存在感を高めています。

エレクトロクロミック材料市場の企業

エレクトロクロミック材料業界のリーダー上位5社

Gentex Corporationは、自動車用スマートミラーのイノベーションを継続的に開発することで、エレクトロクロミック材料業界をリードしています。同社は、技術革新、高性能製品開発、および同社のエレクトロクロミック技術を世界中で使用するための自動車メーカーとの戦略的提携を通じて、市場での地位を守っています。

セージ・エレクトロクロミック社(サンゴバン)は、建築用および自動車用エレクトロクロミックガラスの開発に全力を注いでおり、常にトップの座を守っています。エネルギー効率に優れた開発に重点を置き、堅実な研究開発と定期的な拡大、スマートウィンドウ分野における継続的な革新と持続可能性により、市場の最先端を走り続けています。

ビュー社は、イノベーションを通じてスマートビルや商業施設にダイナミックなガラスソリューションを提供することで、エレクトロクロミック市場で成功を収めています。戦略的提携、エレクトロクロミック技術の絶え間ない革新、エネルギー効率に優れた製品のチャンピオンであることが、同社の市場拡大と競争力強化に拍車をかけています。

AGC Inc.は、建築および自動車分野におけるエレクトロクロミック材料市場のリーダーの1社です。AGCは、革新的な製品を開発し、環境に優しく省エネな材料へのニーズの拡大に対応することで、市場での存在感を高めています。

PPG Industries, Inc.はさらに、自動車や商業建築分野で市場展望を持つ洗練されたコーティング剤やガラス製品を製造することで、エレクトロクロミック材料業界の最前線に立ち続けています。ニッチな提携関係、広範な国際ネットワーク、画期的なエネルギー効率化技術への取り組みに基づき、PPGは常に最先端の競争優位性を維持し、市場での優位性を強化しています。

エレクトロクロミック材料業界ニュース

2025年2月、セージは高性能をベースにエレクトロクロミック技術を進化させたセージガラス・リアルトーンを発表しました。RealToneの導入により、Sageは、エネルギーの効率的な利用を促進し、利用者の快適性を向上させる建築物用のトップクラスのスマートガラス製品の生産への献身を証明し続け、エレクトロクロミックガラス技術の分野で進歩しました。

2024年、E Inkはフルカラー電子ペーパーディスプレイSpectra 6を市場に投入。デジタルサイネージおよび小売におけるエレクトロクロミック材料の採用は、E InkのフルカラーePaperディスプレイ技術の改良によって革命的な変化を遂げ、ダイナミックで印象的なビジュアルのスマートサーフェスの可能性が高まりました。

2024年8月、メルクKGaAはMirus Bio社を6億米ドルで買収し、ライフサイエンス分野に一歩近づきました。これにより、メルクKGaAは先端材料における代表権を獲得し、ヘルスケアビルや省エネビルなどの業界にエレクトロクロミック材料を革新的に提供する能力を強化しました。

2020年1月、ChromoGenics社は、生産効率の向上を目指し、Hörmann社から8600万クローネのスパッタリング装置を購入しました。この購入により、ChromoGenics社は生産を拡大し、市場での地位を高め、ヨーロッパの建築分野での市場浸透を強化することができます。

この調査レポートは、エレクトロクロミック材料市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測を掲載しています:

市場, 材料種類別

金属酸化物

酸化タングステン(WO?)

酸化ニッケル(NiO)

二酸化チタン(TiO?)

五酸化バナジウム(V?O?)

酸化モリブデン(MoO?)

その他の金属酸化物

導電性ポリマー

ポリアニリン(PANI)

ポリピロール(PPy)

ポリ(3,4-エチレンジオキシチオフェン)(PEDOT)

その他の導電性ポリマー

ビオロゲン

プルシアンブルー類似体

液晶

ハイブリッド&複合材料

その他のエレクトロクロミック材料

市場, 技術別

溶液法

ゾル-ゲル法

電着法

スピンコーティング

その他の溶液処理法

蒸着法

物理蒸着法(PVD)

化学蒸着法(CVD)

スパッタリング

その他の蒸着法

印刷技術

インクジェット印刷

スクリーン印刷

その他の印刷方法

その他の技術

市場, アプリケーション別

スマートウィンドウ

建築用窓

天窓・ルーフウィンドウ

パーティション・プライバシーガラス

その他のスマートウィンドウアプリケーション

スマートミラー

自動車用ミラー

建築用ミラー

その他のミラー用途

ディスプレイ

電子ペーパーディスプレイ

情報ディスプレイ

その他のディスプレイ用途

自動車用途

サンルーフ

バックミラー

サイドウィンドウ

その他の自動車用途

航空宇宙用途

ウェアラブル装置

エネルギー貯蔵装置

その他の用途

市場, エンドユーザー別

建設・建築

家庭用建物

商業ビル

公共施設

その他建築物種類別

自動車・運輸

乗用車

商用車

その他運輸

航空宇宙・防衛

電子・ディスプレイ

海洋

ヘルスケア&メディカル

その他のエンドユーザー別産業

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 調査方法と調査範囲

1.1 調査方法

1.2 調査範囲と前提条件

1.3 データソース一覧

1.4 市場推定手法

1.5 市場セグメンテーションと内訳

1.6 調査の限界

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメントハイライト

2.3 競争環境スナップショット

2.4 地域別市場展望

2.5 主要市場動向

2.6 将来の市場展望

第3章 業界の洞察

3.1 市場紹介

3.2 トランプ政権の関税の影響-構造概要

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業界への影響

3.2.2.1.1 供給サイドへの影響(原材料)

3.2.2.1.2 主要原材料の価格変動

3.2.2.1.3 サプライチェーンの再編

3.2.2.1.4 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(hsコード) 注:上記の貿易統計は主要国についてのみ提供されます。

3.3.1 主要輸出国

3.3.1.1 国1

3.3.1.2 国2

3.3.1.3 国 3

3.3.2 主要輸入国

3.3.2.1 国1

3.3.2.2 国2

3.3.2.3 国 3

3.4 業界バリューチェーン分析

3.5 素材の概要

3.5.1 エレクトロクロミズム:原理とメカニズム

3.5.2 酸化還元反応と色変化プロセス

3.5.3 光変調特性

3.5.4 スイッチング速度と発色効率

3.5.5 耐久性とサイクル安定性

3.5.6 エネルギー効率特性

3.5.7 他のスマート材料との比較

3.6 市場ダイナミクス

3.6.1 市場促進要因

3.6.1.1 エネルギー効率の高いスマート窓の需要増加

3.6.1.2 自動車用途での採用増加

3.6.1.3 エレクトロクロミック材料の技術進歩

3.6.1.4 グリーンビルディング認証の重視の高まり

3.6.2 市場阻害要因

3.6.2.1 エレクトロクロミック装置の初期コストの高さ

3.6.2.2 材料種類によってはスイッチング速度に限界があること

3.6.3 市場機会

3.6.4 市場の課題

3.7 産業への影響力

3.7.1 成長可能性分析

3.7.2 業界の落とし穴と課題

3.8 規制の枠組みと基準

3.9 エネルギー効率規制

3.9.1 建築基準

3.9.2 自動車安全基準

3.9.3 環境規制

3.9.4 性能試験基準

3.10 製造工程分析

3.10.1 材料合成法

3.10.2 薄膜成膜技術

3.10.3 装置製造プロセス

3.10.4 品質管理手順

3.11 原材料分析と調達戦略

3.12 価格分析

3.13 持続可能性&環境影響評価

3.14 杵柄分析

3.15 ポーターのファイブフォース分析

第4章 競争環境、2025年

4.1 市場シェア分析

4.2 戦略的枠組み

4.2.1 合併・買収

4.2.2 ジョイントベンチャーと提携

4.2.3 新製品開発

4.2.4 拡張戦略

4.3 競合ベンチマーキング

4.4 ベンダーランドスケープ

4.5 競合のポジショニング・マトリックス

4.6 戦略ダッシュボード

4.7 特許分析とイノベーション評価

4.8 新規参入企業の市場参入戦略

4.9 研究開発強度分析

第5章 2021年〜2034年 素材種類別市場予測・展望(億米ドル)(キロトン)

5.1 主要トレンド

5.2 金属酸化物

5.2.1 酸化タングステン(WO₃)

5.2.2 酸化ニッケル(NiO)

5.2.3 酸化チタン(TiO₂)

5.2.4 五酸化バナジウム(V₂O₅)

5.2.5 酸化モリブデン(MoO₃)

5.2.6 その他の金属酸化物

5.3 導電性ポリマー

5.3.1 ポリアニリン(PANI)

5.3.2 ポリピロール(PPy)

5.3.3 ポリ(3,4-エチレンジオキシチオフェン)(PEDOT)

5.3.4 その他の導電性ポリマー

5.4 ビオロゲン

5.5 プルシアンブルー類似体

5.6 液晶

5.7 ハイブリッド&複合材料

5.8 その他のエレクトロクロミック材料

第6章 2021~2034年技術別市場予測・予測(億米ドル)(キロトン)

6.1 主要トレンド

6.2 溶液処理

6.2.1 ゾル-ゲル法

6.2.2 電着法

6.2.3 スピンコーティング

6.2.4 その他の溶液加工法

6.3 蒸着法

6.3.1 物理蒸着法(PVD)

6.3.2 化学蒸着法(CVD)

6.3.3 スパッタリング

6.3.4 その他の蒸着法

6.4 印刷技術

6.4.1 インクジェット印刷

6.4.2 スクリーン印刷

6.4.3 その他の印刷法

6.5 その他の技術

第7章 2021~2034年用途別市場予測・予測(億米ドル)(キロトン)

7.1 主要トレンド

7.2 スマート窓

7.2.1 建築用窓

7.2.2 天窓・屋根窓

7.2.3 間仕切り・プライバシーガラス

7.2.4 その他のスマート窓アプリケーション

7.3 スマートミラー

7.3.1 自動車用ミラー

7.3.2 建築用ミラー

7.3.3 その他のミラー用途

7.4 ディスプレイ

7.4.1 電子ペーパーディスプレイ

7.4.2 情報ディスプレイ

7.4.3 その他のディスプレイ用途

7.5 自動車用途

7.5.1 サンルーフ

7.5.2 バックミラー

7.5.3 サイドウィンドウ

7.5.4 その他の自動車用途

7.6 航空宇宙用途

7.7 ウェアラブル装置

7.8 エネルギー貯蔵装置

7.9 その他の用途

第8章 2021年~2034年 エンドユーザー別市場予測・予測 (億米ドル) (キロトン)

8.1 主要動向

8.2 建設・建築

8.2.1 家庭用建物

8.2.2 商業ビル

8.2.3 施設用建物

8.2.4 その他の建築物

8.3 自動車・運輸

8.3.1 乗用車

8.3.2 商用車

8.3.3 その他の輸送機関

8.4 航空宇宙・防衛

8.5 電子・ディスプレイ

8.6 海洋

8.7 ヘルスケア・医療

8.8 その他エンドユーザー別

第9章 2021~2034年地域別市場予測・予測(億米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Gentex Corporation

10.2 View, Inc.

10.3 ChromoGenics AB

10.4 Sage Electrochromics, Inc. (Saint-Gobain)

10.5 AGC Inc.

10.6 Magna Glass and Window Company

10.7 Guardian Industries Corp.

10.8 PPG Industries, Inc.

10.9 Kinestral Technologies, Inc.

10.10 E Ink Holdings Inc.

10.11 Gesimat GmbH

10.12 EControl-Glas GmbH & Co. KG

10.13 Merck KGaA

10.14 3M Company

10.15 Nippon Sheet Glass Co., Ltd.

10.16 Halio, Inc.

10.17 Pleotint LLC

10.18 Research Frontiers Inc.

10.19 Heliotrope Technologies

10.20 SAGE Electrochromics, Inc.

10.21 Polytronix, Inc.

10.22 Chromogenics AB

10.23 Innovative Glass Corporation

10.24 Gauzy Ltd.

10.25 Smart Glass International Ltd.

10.26 SPD Control Systems Corporation

10.27 Diamond Glass

10.28 InvisiShade

10.29 Continental AG

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13944

- 北アメリカのヘッドアップディスプレイ市場規模は2030年までにCAGR 10.7%で拡大する見通し

- インテリジェントロボットの世界市場規模は2030年までにCAGR 29.2%で拡大する見通し

- 無線アクセスネットワークの世界市場規模は2030年までにCAGR 5.2%で拡大する見通し

- 白きょう病菌の世界市場

- アクリル酸2-ジメチルアミノエチル(CAS 2439-35-2)の世界市場2019年~2024年、予測(~2029年)

- デスクトップ型フラットベッドプリンターの世界市場

- アクチュエーター及び付属品の世界市場2025:種類別(空圧、油圧、電気、その他)、用途別分析

- スキンパッケージングのグローバル市場規模調査、素材別(紙・板紙、LDPE、PVC、その他)、用途別(食品、消費財、工業製品、その他)、地域別予測:2022-2032年

- タップスの世界市場

- 世界の光ファイバージャイロスコープ市場(2025 – 2034):軸種類別、装置別、用途別、エンドユーザー別分析レポート

- 世界の2-フェニルフェノラートナトリウム市場

- バケットオーガー掘削機の世界市場2025:メーカー別、地域別、タイプ・用途別