世界の電気自動車用バッテリーリサイクル市場(2025 – 2032):バッテリー種類別、自動車種類別、プロセス別、用途別、地域別分析レポート

市場概要

電気自動車バッテリーリサイクル市場概要

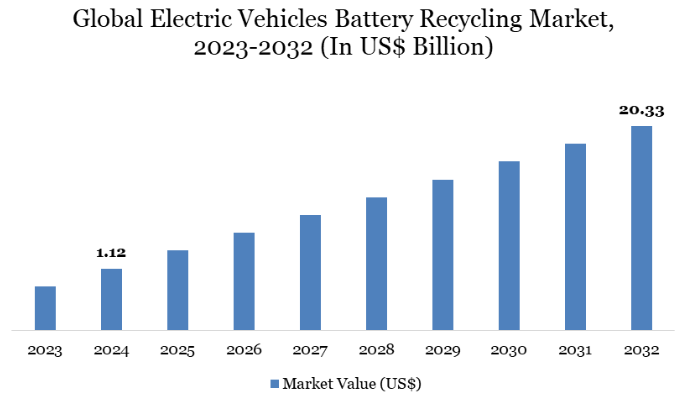

電気自動車バッテリーリサイクルの世界市場は、2024年に11.2億米ドルに達し、2032年には203.3億米ドルに達すると予測され、2025年から2032年の予測期間中に43.67%のCAGRで成長すると予測されています。

世界の電気自動車(EV)バッテリーリサイクル市場は、EVの急速な普及と環境意識の高まりに後押しされ、大きな成長を遂げています。2023年、国際エネルギー機関(IEA)の報告によると、世界で販売された自動車の20%が電気自動車で、前年比35%増となり、4,000万台以上の電気自動車が道路を走っています。

電気自動車の急速な普及は、使用済みバッテリーの量が増加し、貴重な材料を再生する必要性が高まるにつれて、バッテリーリサイクルソリューションの需要を著しく高めています。政府とOEMは、原料採取への依存を減らし、鉱物サプライチェーンに関連する危険を軽減するため、循環経済プロジェクトに取り組んでいます。持続可能性の目標は、同時に高度なリサイクル・インフラストラクチャーの発展を促しています。ロジスティクスとインフラストラクチャーでは障害が続いていますが、戦略的提携と規制の後押しの増加は、世界のEVバッテリーリサイクル業界にプラスの影響を与えています。

電気自動車バッテリーリサイクル市場動向

EVバッテリーリサイクル市場に影響を与える重要な開発は、重要な材料のサプライチェーンを安定させるために設計されたクローズドループリサイクル技術の確立です。大手OEMは、リチウム、ニッケル、コバルトなどの重要な金属を再生するために、専門のリサイクル業者と提携を結んでいます。テスラとフォードはアメリカのレッドウッド・マテリアルズと提携し、ゼネラルモーターズはウルチウム・プラットフォームのサプライチェーンを確保するためにリチウムサイクルと提携しています。

このような内部リサイクルへのシフトは、原材料への依存を減らし、持続可能性指令を遵守するというOEMの幅広い傾向を示しています。世界のニッケルの50%以上がインドネシアから、コバルトの3分の2以上がコンゴ民主共和国から供給されている鉱物の地理的な集中は、社内にリサイクル能力を確立する必要性を高めています。研究者たちは、2040年までにリチウムとニッケルの需要のほぼ50%がリサイクルによって満たされると予測しており、これらの新たなトレンドの戦略的重要性を強調しています。

電気自動車用バッテリーリサイクル市場のダイナミクス

持続可能な輸送ソリューションへの需要の高まり

この市場は、環境に優しい自動車に対する消費者と産業界の需要の増加から大きな影響を受けています。この移行は、石油コストの変動、環境意識の高まり、低燃費技術への需要によって促進されています。IEAの2023年の予測によると、電気自動車の販売台数は年間35%増加し、その結果、使用済みバッテリーが急増し、使用済みバッテリーの処理が必要になります。

例えば、アメリカ・エネルギー省は2024年10月、バッテリー・リサイクル・コストの削減に焦点を当てた8つのイニシアチブを促進するため、4,480万米ドルの投資を宣言しました。さらに、アマゾンのような巨大企業は、ヨーロッパにおける電気バンとインフラのために、2022年10月に9億7480万米ドルの巨額投資を宣言し、車両の電動化を促進しています。これらのイニシアチブは、EVバッテリーリサイクル分野の持続的成長のための強固な基盤を構築する、法的裏付け、企業の説明責任、および一般の需要の収束を示しています。

インフラ拡張の欠陥

EVバッテリーのリサイクル事業には、不十分な回収・リサイクルインフラに起因する大きな制約があります。使用済みバッテリーを管理するための強力な物流ネットワークがないため、リサイクルソリューションの広範な実施の可能性が制約されます。新興市場では、バッテリー回収の仕組みが不十分または存在しないため、不適切な廃棄や長期保管が行われ、環境リスクや資源の機会損失が発生する可能性があります。

規制の枠組みが比較的洗練されているヨーロッパのような先進国でさえ、リサイクルプロセスは依然として断片的でコストがかかります。大きな問題は、消費者が利用しやすいドロップオフ・サイトの不足と、集中処理に伴う輸送費の高騰です。

システム的な非効率性は、急速に拡大するEV車両に対応するためのインフラ投資が急務であることを裏付けています。これらのギャップに対処できなければ、市場は遅れをとり、循環型経済を構築し、原材料への依存度を低下させるイニシアチブを危うくするかもしれません。

電気自動車バッテリーリサイクル市場のセグメント分析

世界の電気自動車バッテリーリサイクル市場は、バッテリーの種類、自動車の種類、プロセス、用途、地域によって区分されます。

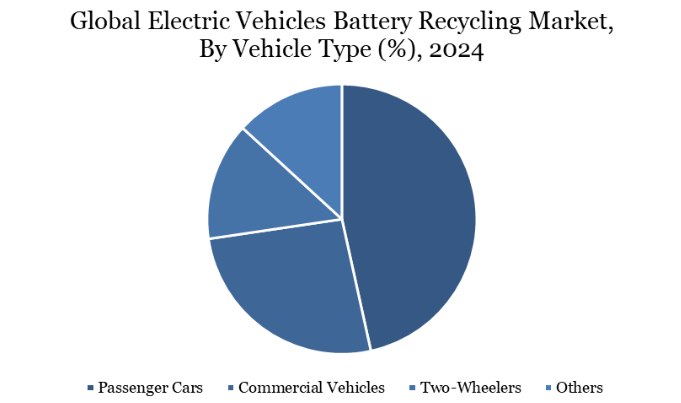

電気自動車バッテリーリサイクル分野における乗用車の優位性

電気自動車利用の急速な増加に支えられ、乗用車カテゴリーが電気自動車バッテリーリサイクル業界を支配しています。厳しい環境規制と消費者の嗜好の変化が、内燃エンジンから電気ドライブトレインへの大幅な移行を促しています。

一般的に、乗用車の電気自動車用バッテリーの寿命は8~12年であるため、組織的なリサイクルが必要な消耗バッテリーの蓄積が増加しています。装置メーカーは、この問題に取り組み、廃棄物を最小限に抑えるために、リサイクル業者と提携を進めています。

2024年2月、フォルクスワーゲン・グループ・ユナイテッド・キングダムLtd. (VWG UK)は、廃車になったEVバッテリーを回収してリサイクルするため、リサイクルの世界的リーダーであるEcobatと協定を結び、クローズドループの経済モデルを強化しています。このようなパートナーシップは、持続可能性を保証すると同時に、メーカーがリサイクル原料を入手することを可能にし、EVバッテリーのリサイクル・エコシステム全体におけるこのセグメントの優位性を強化しています。

主要企業・市場シェア

電気自動車バッテリーリサイクル市場の地域別シェア

持続可能なEV材料に向けた北米の戦略的競争

北米は強力な自動車産業と厳格な環境規制により、EVバッテリーリサイクル市場において重要な地域になりつつあります。米国は電気自動車の製造とリサイクルの分野でリードしており、ゼネラルモーターズやフォードのような業界大手が大きく貢献しています。

この地域は、リサイクルコストの削減と持続可能な自動車技術の促進を目的とした、2024年のアメリカ・エネルギー省からの4,480万米ドルの助成金に代表されるように、多額の技術投資によって特徴付けられています。さらに、レッドウッド・マテリアルズやLi-Cycleなどの国内リサイクル業者との協力により、地域の供給網が強化され、クローズド・ループ・リサイクルの枠組みが推進されています。

さらに、環境問題や政府の施策も、自動化や高度な輸送ソリューションに対する需要の高まりと相まって、この地域の市場拡大を後押ししています。北米の戦略イニシアチブにより、北米は鉱物の自給自足を達成し、電池寿命管理の世界的ベンチマークを確立するトップランナーとしての地位を確立しています。

持続可能性分析

EVバッテリーのリサイクル市場は、基本的に持続可能性が原動力となっており、環境と戦略の両方のニーズに対応しています。特に、コンゴ民主共和国やインドネシアなど、採掘が人権侵害につながることが多い地域では、リサイクルは原材料の採掘による生態系への影響を大幅に軽減します。

リサイクルへの移行は循環経済を促進し、廃棄物と汚染を削減します。装置メーカー各社は、必要不可欠なバッテリー素材を再生・再利用するクローズド・ループ・システムの採用を進めています。2040年までには、リチウムとニッケルの需要の50%以上がリサイクルによって満たされる可能性があるという研究結果もあります。

テスラやBMWなどの企業は、この転換の最前線にあり、生産工程にリサイクル材料を使用しています。こうした活動は、グローバルなESG目標やカーボンニュートラルの目標にも合致しています。バッテリーのリサイクルは、成長する電気自動車のエコシステムを強化すると同時に、資源採取による環境的・社会的影響を緩和する持続可能なソリューションを提供します。

電気自動車バッテリーリサイクル市場の主要プレーヤー

この市場における世界の主要プレーヤーには、GEM Co.Ltd.、Eramet、Li-Cycle Corp.、Fortum、Umicore、Redwood Materials Inc.、Shenzhen Highpower Technology Co.Ltd.、ACE Green Recycling, Inc.、Stena Metall AB、ACCUREC-Recycling GmbHなどがあります。

主な展開

2024年12月、グレンコアは世界的なリチウムイオン電池資源回収会社であるLi-Cycle Holdings Corp.と共同で、イタリアのPortovesmeに新たなハブ施設を開発する技術的・経済的実現可能性を評価。

2024年9月、SK Tesはオランダにリチウムイオン電池とEV電池のリサイクル施設を開設しました。同工場は年間最大1万トンの電池原料を処理する装置を設置。

2024年7月、GEM社の子会社である福蘭青梅能源材料有限公司(QM)と武漢青梅能源材料有限公司(QM)。(Ltd.(QM)と武漢動力電池再生技術有限公司(Power Battery Recycling Co. (Ltd.(パワーバッテリーリサイクル)と、グラフェンリチウム(マリガネース)フロンリン酸塩材料の工業化技術の共同開発および市場開拓に関する協力協定を締結。

2024年6月、フォータムは丸紅株式会社と、グラファイトリサイクルを中心とした持続可能なリチウムイオン電池リサイクルチェーンの共同構築に関する予備契約を締結し、MoUに調印。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 電池種類別スニペット

- 自動車の種類別スニペット

- プロセス別スニペット

- アプリケーション別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 持続可能な輸送ソリューションに対する需要の高まり

- 阻害要因

- インフラ拡充の不足

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制・コンプライアンス分析

- サステナビリティ分析

- DMIの見解

- 電池の種類別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):電池種類別

- 市場魅力度指数:電池種類別

- リチウム・ニッケル・マンガン・コバルト*市場

- 電池タイプ別

- 市場規模分析と前年比成長率分析(%)

- リン酸鉄リチウム

- 酸化チタン酸リチウム

- マンガン酸リチウム

- ニッケル・コバルト・アルミニウム酸化リチウム

- 市場紹介

- 自動車の種類別

- はじめに

- 市場規模分析とYoY成長率分析(%):自動車種類別

- 市場魅力度指数:自動車種類別

- 乗用車

- 乗用車

- 市場規模分析と前年比成長率分析(%)

- 商用車

- 二輪車

- その他

- はじめに

- プロセス別

- プロセス別

- 市場規模分析および前年比成長率分析(%):プロセス別

- 市場魅力度指数:プロセス別

- 湿式冶金

- プロセス別

- 市場規模分析と前年比成長率分析(%)

- 高温冶金

- 機械

- その他

- プロセス別

- 用途別

- 導入

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数(用途別

- 電気自動車

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- エネルギー貯蔵システム

- 電子機器

- その他

- 導入

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):電池種類別

- 市場規模分析およびYoY成長率分析(%):自動車の種類別

- 市場規模分析とYoY成長率分析(%):プロセス別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):電池種類別

- 市場規模分析とYoY成長率分析(%):自動車の種類別

- 市場規模分析とYoY成長率分析(%):プロセス別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):電池種類別

- 市場規模分析およびYoY成長率分析(%):自動車の種類別

- 市場規模分析とYoY成長率分析(%):プロセス別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):電池種類別

- 市場規模分析およびYoY成長分析(%):自動車の種類別

- 市場規模分析とYoY成長率分析(%):プロセス別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):電池種類別

- 市場規模分析およびYoY成長率分析(%):自動車の種類別

- 市場規模分析とYoY成長率分析(%):プロセス別

- 市場規模分析および前年比成長率分析(%):用途別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- GEM Co., Ltd.*

- Eramet

- Li-Cycle Corp

- Fortum

- Umicore

- Redwood Materials Inc.

- Shenzhen Highpower Technology Co., Ltd.

- ACE Green Recycling, Inc.

- Stena Metall AB

- ACCUREC-Recycling GmbH (*LIST NOT EXHAUSTIVE)

- 付録

- アメリカとサービスについて

- アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP8474

- 世界のエレクトロニクス&半導体材料市場(2024年~2034年):材料別(シリコン、ガリウムヒ素、シリコンカーバイド)、産業分析、規模

- 電子グレード硝酸のグローバル市場規模調査、タイプ別(ELグレード、VLグレード、ULグレード、SLグレード)、用途別(半導体、太陽エネルギー、LCDパネル)、地域別予測:2022-2032年

- 屋外用LED照明ドライバー市場2025年(世界主要地域と日本市場規模を掲載):高出力、中出力、低出力

- 加水分解コムギタンパク質のグローバル市場規模調査:用途別、流通チャネル別、地域別予測:2022-2032年

- データ処理とホスティングサービスのグローバル市場規模調査、タイプ別(共有ホスティング、専用ホスティング)、用途別、展開別(パブリック、プライベート、ハイブリッド)、最終用途別(企業、個人)、地域別予測:2022-2032年

- 安全モーション制御の世界市場予測(~2032):オープンループシステム、クローズドループシステム

- 塩化トロンの世界市場

- tert-アミルペルオキシ-2-エチルヘキサノエートの世界市場

- ヒトマイクロバイオーム

- ラグジュアリー旅行の世界市場~2033年:市場規模、推進要因、市場動向、競合状況分析

- 世界の歯科診療管理ソフトウェア市場規模/シェア/動向分析レポート:展開モード別、用途別、エンドユーザー別(~2034年)

- 軍用人工知能の世界市場規模調査:提供製品別(ソフトウェア、ハードウェア、サービス)、技術別(機械学習、自然言語処理)、プラットフォーム別(空中、陸上、宇宙)、用途別、設置タイプ別、地域別予測:2022年~2032年