アジア太平洋地域の電動二輪車市場規模は2032年までにCAGR 10.8%で拡大する見通し

市場概要

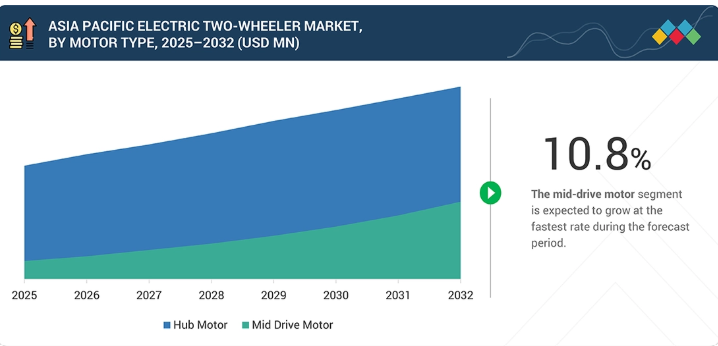

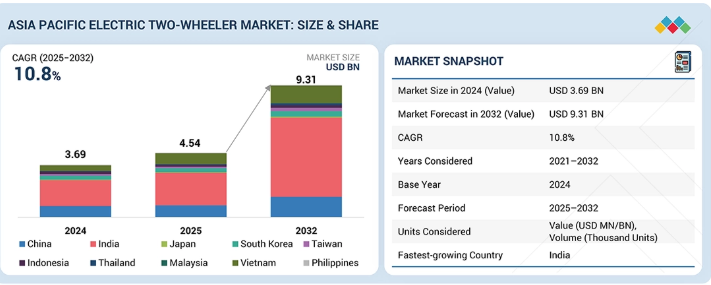

アジア太平洋地域の電動二輪車市場は、2025年の45億4000万米ドルから2032年までに93億1000万米ドルに達すると予測され、年平均成長率(CAGR)は10.8%となる見込みである。市場成長の主な原動力は、ラストマイル配送やシェアリングモビリティ向けフリートからの需要増加である。この変化により、OEMメーカーはフリート対応プラットフォーム、長寿命バッテリー、車両追跡・性能管理のための組み込みテレマティクス技術に注力せざるを得ない。多くのメーカーはサブスクリプション型やバッテリー・アズ・ア・サービス(BaaS)モデルを採用することでコスト効率を改善し、商用ユーザーにとってEV所有をより身近で手頃なものにしている。また、航続距離の延長と性能向上のために高エネルギー密度電池セルを採用している。サプライチェーンリスクの低減と柔軟性向上のため、OEMメーカーは量産モデル向けにコスト効率の高いLFP電池、プレミアムモデル向けに高性能NMCセルをデュアルソース化し、両方をサポートするプラットフォーム設計を推進している。

主なポイント

予測期間中、電動スクーター/モペッドがより大きな市場シェアを占めると予想される。

予測期間中、高級クラス電動二輪車が最高のCAGRを記録すると予想される。

予測期間中、60Vセグメントが電動二輪車市場を支配すると予想される。

予測期間中、75マイル未満セグメントが電動二輪車市場をリードすると予想される。

インドは予測期間中に最も速い成長を記録すると予想される。

Yadea(中国)、Gogoro(台湾)、Ola Electric(インド)、TVS(インド)は、強力な市場シェアと製品展開を背景に、電動二輪車市場の主要プレイヤーとして特定された。

メーカーは生産コスト削減と国内調達比率規制対応のため、モーター、バッテリー管理システム、パック組立などのEV部品の現地化を加速している。OEM各社は単なる車両販売を超えたビジネスモデルを拡大し、ファイナンス、BaaS(Battery-as-a-Service)、OTA(Over-the-Air)アップデート、コネクティッドサービスを提供。これにより単発収入ではなく継続的収益を生み出している。一方、安全基準や型式認定規制の強化に加え、バッテリーの寿命終了時や二次利用に関する新規則の登場により、企業は製品の再設計やリバースロジスティクス・リサイクルネットワークの構築を迫られている。

顧客の顧客に影響を与えるトレンドとディスラプション

アジア太平洋地域の電動二輪車市場におけるトレンドと変革は、車両の一括販売から、バッテリーリース・交換・フリート管理ソリューションといったサービス志向の収益モデルへの移行を示している。この転換は、フリート事業者・物流企業・公共機関向けの新たな技術・エコシステム連携・新興ユースケースによって推進され、総所有コストの削減、AIによるフリート最適化、ゼロエミッションモビリティ目標の達成を可能にしている。

主要企業・市場シェア

市場エコシステム

アジア太平洋地域の電動二輪車市場エコシステムには、原材料サプライヤー、部品サプライヤー、バッテリーパックサプライヤー、充電インフラプロバイダー、電動スクーターメーカーが含まれる。主要な電動スクーター・オートバイメーカーには、Ola Electric(インド)、Bajaj Auto Ltd.(インド)、TVS Motor Company(インド)、Ather Energy(インド)、Yadea Technology Group Co., Ltd.(中国)がある。

地域

予測期間中、マレーシアがアジア太平洋電動二輪車市場で最速の成長率を示す

マレーシアは、手頃で効率的なモビリティへの需要増加を背景に、アジア太平洋地域で最も急成長する電動二輪車市場の一つとして台頭している。ガソリンモデルに比べ運用コストが最大70~80%低い電動スクーターは、予算重視の通勤者層で人気を集めている。政府の補助金、充電ネットワークの拡大、現地組立への関心の高まりが導入をさらに加速させている。一方、中国、インド、台湾、ベトナムなどの大規模市場では生産拡大とモデル選択肢の拡充が続いており、これによりアジアは電動二輪車の製造・イノベーションにおける世界的な拠点としての地位を強化。マレーシアはこの成長にますます重要な貢献者となりつつある。

アジア太平洋電動二輪車市場:企業評価マトリックス

アジア太平洋電動二輪車市場では、OLA Electric(スター)が強力なグローバルプレゼンスと包括的な電動二輪車製品群で主導的立場にあり、戦略的提携と製品投入を通じて市場拡大と収益成長を牽引している。Gogoro(新興リーダー)は、大規模バッテリー交換ネットワーク、現地OEMとの戦略的提携、アジア全域での技術ライセンス契約により勢いを増している。同社はリーダーズ・クアドラントへの進出に向けた高い成長可能性を示している。

主要市場プレイヤー

OLA Electric (India)

Bajaj Auto Ltd. (India)

TVS Motor Company (India)

Ather Energy (India)

Yadea Technology Group Co.,Ltd. (China)

GOGORO (Taiwan)

HERO ELECTRIC (India)

Niu International (China)

Jiangsu Xinri E-Vehicle Co., Ltd. (China)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

業界の方向性、戦略的優先事項、市場の勢いに影響を与える主要指標を簡潔に提示します。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

補助金とガソリンバイク禁止を通じた政府の強力な推進

4.2.1.2

運用・維持コストの低減

4.2.2

抑制要因

4.2.2.1

新興市場における公共充電ネットワークの不備

4.2.2.2

高品質モデルの高額な初期購入価格

4.2.3

機会

4.2.3.1

ラストマイル配送とギグエコノミー車両の急成長

4.2.3.2

バッテリー交換エコシステムの拡大

4.2.4

課題

4.2.4.1

電池原材料への依存と価格変動性

4.2.4.2

統一された安全・性能基準の欠如

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界動向

戦略的計画とポジショニングを支援するための主要な動向、トレンド分析、実用的なインサイトを取り上げます。

5.1

マクロ経済指標

5.1.1

はじめに

5.1.2

GDP動向と予測

5.1.3

アジア太平洋地域二輪車産業の動向

5.1.4

アジア太平洋地域自動車・輸送産業の動向

5.2

エコシステム分析

5.3

サプライチェーン分析

5.4

価格分析

5.4.1

主要メーカー提供電動二輪車の平均販売価格動向(2022-2024年)

5.4.2

国別平均販売価格動向(2022-2024年)

5.5

顧客ビジネスに影響を与えるトレンドとディスラプション

5.6

投資と資金調達シナリオ

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード871190)

5.7.2

輸出シナリオ(HSコード871190)

5.8

主要カンファレンスとイベント

5.9

ケーススタディ分析

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

6.1

特許分析

6.2

AI/GEN AIの影響

6.2.1

製品設計・開発の最適化

6.2.2

インテリジェント製造とサプライチェーン効率化

6.2.3

パーソナライゼーションとユーザー体験向上

6.2.4

先進的なバッテリー管理とエネルギー最適化

6.3

主要技術

6.3.1

統合パワートレインモジュール

6.3.2

固体電池

6.3.3

スマート充電システム

6.4

補完技術

6.4.1

電動スクーターにおけるバッテリー交換

6.4.2

電動二輪車におけるIoT

6.4.3

シェアードモビリティ

6.4.4

バッテリー関連サービス

6.4.5

車両インテリジェンスとコネクティビティスタック

6.5

技術ロードマップ

6.5.1

短期(2025–2027年)|基盤構築と初期商業化

6.5.2

中期(2027–2030年)|拡大と標準化

6.5.3

長期(2030–2035+)|大規模商用化と破壊的革新

6.6

OEM分析

6.6.1

生産能力

6.6.2

技術開発動向

6.6.3

OEM別バッテリー容量

6.6.4

OEM × モーター出力

6.6.5

バッテリー容量対航続距離

6.6.6

バッテリー容量対モーター出力

6.7

電動二輪車における音響車両警報システム

6.7.1

規制の枠組みと義務

6.7.2

電気二輪車におけるAVASの統合

6.7.3

コンポーネントのアーキテクチャと設計の傾向

6.7.4

サウンドシグネチャとスマートAVASの将来的な進化

6.8

部品表(BOM)

6.9

総所有コスト(TCO)

6.10

ビジネスモデル

6.10.1

サブスクリプション型およびリースモデル

6.10.2

バッテリー交換とエネルギー・アズ・ア・サービス(EaaS)

6.10.3

共有モビリティとフリート電動化(FLE)

6.10.4

バッテリー・アズ・ア・サービス(BaaS)

6.10.5

デジタルサービスの収益化(DSP)

6.11

将来の応用分野

6.11.1

バッテリー革新とエネルギー貯蔵システム

6.11.2

スマート/適応型走行モードとAI

6.11.3

先進的なライダー/車両安全システム

6.11.4

自律/半自律機能

7

持続可能性と規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.2.1

電動二輪車のライフサイクルアセスメント

7.2.2

グリーン製造によるカーボンフットプリント削減

7.2.3

電動化のエコアプリケーションと環境メリット

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購入ステークホルダーと購入評価基準

8.2.1

購入プロセスにおける主要ステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部課題

9

アジア太平洋地域電動二輪車市場、バッテリータイプ別

市場規模、数量及び予測 – 百万米ドル

9.1

はじめに

9.2

鉛蓄電池

9.3

リチウムイオン電池

9.4

ニッケル水素電池

9.5

ナトリウムイオン

9.6

プライマリーインサイト

10

アジア太平洋地域 電動二輪車市場:走行距離別

市場規模、販売台数及び予測 – 百万米ドル

10.1

はじめに

10.2

75マイル未満

10.3

75~100マイル

10.4

100マイル超

10.5

プライマリーインサイト

11

アジア太平洋地域電動二輪車市場(電圧別)

市場規模、数量及び予測 – 百万米ドル

11.1

はじめに

11.2

36V

11.3

48V

11.4

60V

11.5

72V

11.6

72V超

11.7

プライマリーインサイト

12

アジア太平洋地域 電動二輪車市場(技術別)

市場規模、数量及び予測 – 百万米ドル

12.1

はじめに

12.2

プラグイン

12.3

バッテリー

12.4

プライマリーインサイト

13

アジア太平洋地域の電動二輪車市場、車両クラス別

市場規模、数量、予測 – 百万米ドル

13.1

はじめに

13.2

エコノミー

13.3

高級車

13.4

プライマリーインサイト

14

アジア太平洋地域 電動二輪車市場、車種別

市場規模、販売台数、予測 – 百万米ドル

14.1

はじめに

14.2

電動スクーター/モペット

14.3

電動バイク

14.4

主要インサイト

15

アジア太平洋地域電動二輪車市場、用途別

市場規模、数量及び予測 – 百万米ドル

15.1

はじめに

15.2

個人利用

15.3

商用利用

15.4

主要インサイト

16

アジア太平洋地域電動二輪車市場、モータータイプ別

市場規模、数量及び予測 – 百万米ドル

16.1

はじめに

16.2

ミッドドライブ

16.3

ハブ

16.4

プライマリーインサイト

17

アジア太平洋地域の電動二輪車市場、モーター出力別

市場規模、販売台数、予測 – 百万米ドル

17.1

はじめに

17.2

1.5 kW未満

17.3

1.5~3 kW

17.4

3 kW超

17.5

主な知見

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9650

- バーコードデジタルレベルロッドの世界市場

- シリコン研磨液市場2025年(世界主要地域と日本市場規模を掲載):一次研磨・二次研磨、最終研磨

- 世界の植物抽出物市場(2025 – 2030):種類別、用途別、形態別、原料源別、抽出プロセス別、地域別分析レポート

- 世界の外科用レーザー市場(2025 – 2035):レーザー種類別、用途 別、エンドユーザー別分析レポート

- STN LCDドライバ市場:グローバル予測2025年-2031年

- 世界の臨床検査サービス市場(2025 – 2035):検査種類別 、技術別分析レポート

- 公共安全&セキュリティの世界市場規模は2030年までにCAGR 11.3%で拡大する見通し

- 電子タバコの世界市場規模は2031年までにCAGR 9%で拡大する見通し

- 世界のネオジムスパッタリングターゲット市場

- 産業用窒素生成装置の世界市場規模は2030年までにCAGR 5.5%で拡大する見通し

- 自動車用ホイールアフターマーケットのグローバル市場規模調査、アフターマーケット別(新品ホイール交換・再生ホイール装着)、車種別(PC・CV)、コーティング・素材別、リムサイズ別(13-15インチ、16-18インチ、19-21インチ、21インチ以上)、製品別、流通別、地域別予測 2022-2032

- 世界のマートベビー体温計市場(2025 – 2033):製品種類別、接続方式別、流通チャネル別、地域別分析レポート