世界の電動二輪車市場(2025 – 2032):車両別、電圧種類別、モーター種類別分析レポート

市場概要

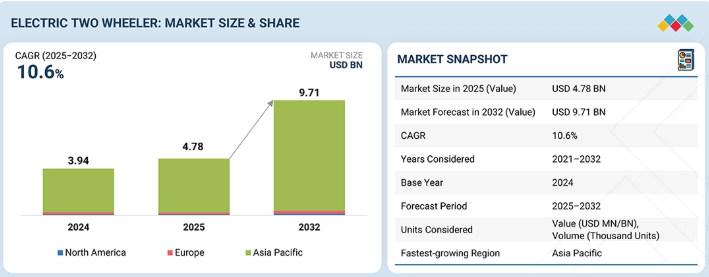

電動二輪車市場は、2025年の47億8,000万米ドルから2032年までに97億1,000万米ドルへ、年平均成長率(CAGR)10.6%で成長すると予測されている。ラストマイル配送とシェアリングモビリティ向けフリートが都市部における電動二輪車需要の大きな割合を占めるようになり、OEMメーカーはフリート対応プラットフォーム、長寿命バッテリー、統合テレマティクスを優先するようになった。メーカーはサブスクリプション型またはバッテリー・アズ・ア・サービス(BaaS)モデルを採用することでコスト効率を改善し、商用事業者向けに柔軟で手頃な価格の選択肢を提供している。また、航続距離の延長と性能向上のために高エネルギー密度セルも採用している。柔軟性の向上とサプライチェーンリスク低減のため、OEMメーカーは現在、バッテリー化学組成のデュアルソーシングを実施している。手頃な価格の量産モデルにはLFP(リン酸鉄リチウム)を採用し、プレミアムモデルやデザイン重視のパックにはNMC(ニッケル金属水素化物)を採用。両化学組成に対応可能な設計パックにより、生産と調達を簡素化している。

主なポイント

高性能セグメント(高速性・高トルク・長航続距離重視)を中心に、プレミアム電動バイクの需要が急拡大している。都市部ライダーは基本仕様の通勤用バイクより、高トルク・長距離モデルを選択する傾向が強まっている。急速充電とモジュール式バッテリーパックの登場により高速道路移動が実用化され、メーカーは都市部走行距離の最適化だけでなく、急速充電と効果的な熱管理に注力している。

プレミアム電動スクーターは現在、OTAアップデート、カスタマイズ可能なサスペンション、高級素材を提供するソフトウェア駆動型プラットフォームとして設計されている。メーカーは、パフォーマンスモードやリモート診断などの機能に対するサブスクリプション型サービスに注力し、継続的な収益を生み出している。これらのモーターサイクルはまた、高度な冷却システム、トルクベクタリング、カスタムアクセサリーを備えており、長距離ツーリングを可能にし、プレミアム価格を正当化している。

予算重視のライダーや新規ユーザーは、手頃で実用的な入門モデルとして48V~60Vバッテリー搭載電動スクーターを好む傾向がある。一方72Vバッテリーは、36Vや48Vといった低電圧モデルと比較して、より高い出力と長距離走行を実現する。

75マイル(約120km)の航続距離により、バッテリー切れを気にせずほとんどの都市を快適に走行できるため、個人通勤・買い物・レジャーに最適です。一方、100マイル(約160km)超のモデルは、配送やシェアリングサービスなど商業・フリート用途に適しています。生産性とコスト効率のためには、長時間の連続使用と充電中断の最小化が不可欠だからです。

欧州市場では排出ガス規制強化と政府支援政策により急成長が見込まれる。欧州メーカーは充電インフラ拡充を背景に、先進的な電動スクーター・電動バイクの開発に注力している。EUの充電ネットワークは急速に拡大中で、複数国が2025~2026年目標達成に向け順調だが、2030年までに4倍の規模拡大が必須である。

メーカーはモーター、バッテリー管理システム、パック組立などの主要部品を現地生産化し、生産コスト削減と現地調達要件への対応を図っており、これによりティア1サプライヤーに新たな機会が生まれている。OEM各社も、ファイナンスソリューション、バッテリー・アズ・ア・サービス(BaaS)の提供、無線更新(OTA)、コネクテッドサービスの導入により、単発の車両販売を超えたビジネスモデルを拡大し、継続的な収益源の創出を進めている。さらに、安全規制や型式認証の厳格化、バッテリーリサイクルやセカンドライフ利用に関する新規則の登場が、製品設計の変更を促し、リバースロジスティクスやリサイクルサービスネットワークの開発を加速させている。

顧客の顧客に影響を与えるトレンドとディスラプション

電動二輪車市場のトレンドとディスラプションは、現在および将来の動向を明らかにしている。電動二輪車市場は、単発の車両販売から、バッテリーリース、交換、フリート管理ソリューションなどのサービス指向の収益モデルへと移行しつつあります。この移行は、フリート事業者、物流会社、公共機関に対応する新技術、エコシステムパートナーシップ、新たなユースケースによって推進され、最終的には総所有コストの削減、AIによるフリート最適化、ゼロエミッションモビリティ目標への進展を実現します。

主要企業・市場シェア

市場エコシステム

電動二輪車市場のエコシステムには、原材料サプライヤー、部品サプライヤー、バッテリーパック供給業者、充電インフラ、電動スクーターメーカーが含まれる。主要な電動スクーター・オートバイメーカーには、Ola Electric(インド)、Bajaj Auto Ltd.(インド)、TVS Motor Company(インド)、Ather Energy(インド)、Yadea Technology Group Co., Ltd.(中国)などがある。

アジア太平洋地域の電動二輪車市場は、中国、台湾、ベトナム、インドなどの国々における手頃で効率的な交通手段への需要増加により成長している。電動二輪車は、電気料金の低さ、メンテナンス需要の減少、機械設計の簡素化により、ガソリンモデルに比べて最大70~80%のランニングコスト削減が可能である。また、多様な現地生産モデル、強力な政府支援策、充電・バッテリー交換インフラの急速な整備も成長を支えています。さらに、インドと中国における堅調な国内販売と製造施設の拡大が、同地域を電動二輪車の生産・イノベーションにおける世界的拠点として強化する一助となっています。

電動スクーター・オートバイ市場:企業評価マトリックス

電動二輪車市場マトリクスでは、OLA Electric(スター)が強力なグローバルプレゼンスと包括的な電動二輪車製品ラインで主導的立場にあり、戦略的提携と製品投入を通じて市場拡大と収益成長を推進している。Gogoro(新興リーダー)は、大規模バッテリー交換ネットワーク、現地OEMとの戦略的提携、アジア全域での技術ライセンス契約により勢いを増している。同社はリーダーズ・クアドラントへの進出に向けた高い成長可能性を示している。

主要市場プレイヤー

OLA Electric(インド)

Bajaj Auto Ltd.(インド)

TVS Motor Company(インド)

Ather Energy(インド)

Yadea Technology Group Co.,Ltd.(中国)

【目次】

1

はじめに

34

2

調査方法論

43

3

エグゼクティブサマリー

57

4

プレミアムインサイト

62

5

市場概要

フリート電動化とモジュラープラットフォームが都市モビリティとバッテリーシステムの革新を推進。

68

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

都市および商用モビリティのためのフリート電動化

5.2.1.2

バッテリーシステムの進歩

5.2.1.3

OEM、電動二輪車メーカー、フリート運営者間の連携

5.2.2

制約要因

5.2.2.1

多くの新興経済国における充電インフラの不足と航続距離性能の問題

5.2.2.2

バッテリーの加熱問題と充電時間の長さ

5.2.3

機会

5.2.3.1

軽量設計と共有車両アーキテクチャの革新

5.2.3.2

モジュラーおよび交換可能なエネルギープラットフォームへの移行

5.2.3.3

ソフトウェアエコシステムの開発とデジタルバリューチェーンの拡大

5.2.4

課題

5.2.4.1

都市環境における熱管理・電力電子機器の信頼性確保

5.2.4.2

バッテリー通信・交換プロトコルの標準化不足

5.3

未充足ニーズと空白領域

5.3.1

電動二輪車市場における未充足ニーズ

5.3.2

空白領域の機会

5.4

相互接続された市場とクロスセクターの機会

5.4.1

相互接続された市場

5.4.2

セクター横断的機会

5.5

ティア1/2/3プレイヤーによる戦略的動き

5.5.1

ティア1/2/3プレイヤーによる戦略的動き

5.6

特許分析

5.7

生成AIが電動二輪車市場に与える影響

5.7.1

製品設計・開発の最適化

5.7.2

インテリジェント製造とサプライチェーン効率化

5.7.3

パーソナライゼーションとユーザー体験の向上

5.7.4

先進的なバッテリー管理とエネルギー最適化

5.8

電動二輪車における音響車両警報システム(AVAS)

5.8.1

規制の枠組みと義務

5.8.2

電動二輪車におけるAVASの統合

5.8.3

コンポーネントのアーキテクチャと設計のトレンド

5.8.3.1

典型的な設定

5.8.3.2

設計のトレンド

5.8.4

サウンドシグネチャとスマートAVASの将来的な進展

5.8.4.1

ダイナミックサウンドプロファイル

5.8.4.2

心理音響チューニング

5.9

電動二輪車市場における新興ビジネスモデル

5.9.1

サブスクリプションベースおよびリースモデル

5.9.2

バッテリー交換およびエネルギー・アズ・ア・サービス(EAAS)

5.9.3

共有モビリティおよびフリート電動化

5.9.4

バッテリー・アズ・ア・サービス(BAAS)

5.9.5

デジタルサービスの収益化

5.10

主要な新興技術

5.10.1

統合パワートレインモジュール

5.10.2

固体電池(SSB)

5.10.3

スマート充電システム

5.11

補完技術

5.11.1

電動スクーターにおけるバッテリー交換

5.11.2

電動二輪車におけるモノのインターネット(IoT)

5.11.3

共有モビリティ

5.11.4

バッテリー関連サービス

5.11.5

車両インテリジェンス&コネクティビティスタック

5.12

技術/製品ロードマップ

5.12.1

短期(2025-2027)|基盤構築と初期商業化

5.12.2

中期(2028-2030)|拡大と標準化

5.12.3

長期(2031-2035+)|大規模商用化と破壊的革新

5.13

部品表(BOM)

5.14

総所有コスト(TCO)

5.15

OEM分析

5.15.1

主要OEMの生産能力

5.15.2

技術開発動向

5.15.2.1

ホンダ

5.15.2.2

ヤマハ

5.15.2.3

BMW MOTORRAD

5.15.2.4

ピアジオグループ(ベスパ/ピアジオ)

5.15.2.5

アザー・エナジー

5.15.2.6

オラ・エレクトリック

5.15.2.7

NIU(中国/グローバル)

5.15.3

電圧レベル別モーター出力と車両航続距離の比較分析

5.16

電動二輪車エコシステムにおける将来の応用

5.16.1

バッテリー革新とエネルギー貯蔵システム

5.16.1.1

固体および半固体電池

5.16.1.2

急速充電およびスマート充電インフラ

5.16.1.3

バッテリー管理システム

5.16.1.4

セカンドライフとリサイクル

5.16.2

スマート/適応型走行モードとAI

5.16.2.1

パーソナライズド走行モード

5.16.2.2

地形と交通状況への適応

5.16.3

先進的なライダー/車両安全システム

5.16.3.1

AIベースの衝突回避

5.16.3.2

コネクテッドヘルメット&ウェアラブルデバイス

5.16.3.3

死角監視&警報

5.16.4

先進ライダー/車両安全システム

5.16.4.1

バレーパーキング&リモートサモン機能

5.16.4.2

自己平衡・自己復元コンセプト

5.16.4.3

隊列走行/追従走行モード

5.17

マクロ経済指標

5.17.1

はじめに

5.17.2

GDPの動向と予測

5.17.3

世界の二輪車産業の動向(内燃機関および電気自動車)

5.17.4

世界の自動車・輸送産業の動向

5.18

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.19

価格分析

5.19.1

車両タイプ別平均販売価格の推移(2022-2024年)

5.19.2

主要プレイヤー別車種別平均販売価格(2024年)

5.19.3

地域別平均販売価格動向(2022-2024年)

5.20

エコシステム分析

5.20.1

原材料サプライヤー

5.20.2

部品サプライヤー

5.20.3

バッテリーパックメーカー/サプライヤー

5.20.4

充電インフラプロバイダー

5.20.5

電動スクーターおよびオートバイメーカー

5.21

サプライチェーン分析

5.22

ケーススタディ分析

5.22.1

GENZE、モバイルアプリと電動スクーターの統合でLEEWAYHERTZと提携

5.22.2

HERO ELECTRIC、EBIKEGOと提携しラストマイル配送を変革

5.22.3

ZYPP ELECTRIC、HERO ELECTRICの自転車を活用し2025年までにラストマイル配送の100%電動化を目指す

5.23

投資・資金調達シナリオ

5.24

貿易分析

5.24.1

輸入シナリオ(HSコード871190)

5.24.2

輸出シナリオ(HSコード871190)

5.25

主要カンファレンス・イベント(2025-2026年)

5.26

意思決定プロセス

5.27

バイヤーのステークホルダーと購買評価基準

5.27.1

購買プロセスにおける主要ステークホルダー

5.27.2

購買基準

5.28

導入障壁と内部課題

5.29

規制環境とコンプライアンス

5.29.1

業界基準

5.29.1.1

インド

5.29.1.2

タイ

5.29.1.3

ベトナム

5.29.2

規制機関、政府機関、その他の組織

5.30

持続可能性への取り組み

5.30.1

グリーン製造によるカーボンフットプリント削減

5.30.1.1

工場における再生可能エネルギー

5.30.1.2

材料と効率性

5.30.1.3

認証と目標

5.30.2

電動化のエコアプリケーションと環境メリット

5.30.3

電動二輪車のライフサイクルアセスメント(LCA)

5.30.3.1

段階別エネルギーと排出量

5.30.3.2

バッテリー生産の影響

6

電動二輪車市場(車種別)

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数単位) | データ表14点

143

6.1

はじめに

6.1.1

運用データ

6.2

電動スクーター/原付二輪車

6.2.1

排出量削減と持続可能なモデルへの関心の高まりが市場を牽引する要因となる見込み。

6.3

電動オートバイ

6.3.1

高性能かつ低メンテナンスモデルへの需要増加が市場を牽引

6.4

主要な一次インサイト

7

電動二輪車市場、車両クラス別

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数ベース) | 13のデータ表

153

7.1

はじめに

7.1.1

運用データ

7.2

経済

7.2.1

手頃な価格のファイナンスおよびリースオプションの普及が市場を牽引する見込み。

7.3

高級

7.3.1

電動二輪車におけるプレミアム機能・技術への需要が市場を牽引

7.4

主要インサイト

8

電圧タイプ別電動二輪車市場

2032年までの市場規模・成長率予測分析(百万米ドル・台数)|26のデータ表

162

8.1

はじめに

8.1.1

運用データ

8.2

36V

8.2.1

短距離通勤需要の増加が成長を牽引

8.3

48V

8.3.1

都市部・郊外通勤における十分な出力と航続距離の必要性が成長を牽引

8.4

60V

8.4.1

高性能電動スクーターの需要拡大が成長を牽引

8.5

72V

8.5.1

バッテリー技術と充電インフラの改善が成長を牽引する

8.6

72 V超

8.6.1

航続距離の潜在的な拡大と高性能ニーズが成長を牽引する

8.7

主要な一次インサイト

9

バッテリータイプ別電動二輪車市場

2032年までの市場規模・成長率予測分析(百万米ドル・台数) | 15のデータ表

177

9.1

はじめに

9.1.1

運用データ

9.2

密閉型鉛蓄電池

9.2.1

低航続距離と性能が需要を減少させる要因

9.3

リチウムイオン

9.3.1

バッテリー技術の進歩が市場を牽引

9.4

ニッケル水素 (NIMH)

9.5

ナトリウムイオン

9.6

プライマリーインサイト

10

走行距離別電動二輪車市場

2032年までの市場規模・成長率予測分析(百万米ドル・台数) | 17のデータ表

187

10.1

はじめに

10.1.1

運用データ

10.2

75マイル未満

10.2.1

都市部における短距離通勤の主流用途が市場を牽引

10.3

75~100マイル

10.3.1

汎用性と航続距離不安の軽減が市場を牽引

10.4

100マイル超

10.4.1

市場を牽引するバッテリー技術の発展

10.5

主要な洞察

11

電動二輪車市場(用途別)

2032年までの市場規模・成長率予測分析(百万米ドル・台数単位) | 13のデータ表

197

11.1

はじめに

11.1.1

運用データ

11.2

個人向け

11.2.1

価格低減の新製品ラインが市場を牽引する見込み。

11.3

商用向け

11.3.1

運用効率とコスト効率が市場を牽引する見込み。

11.4

主要な洞察

12

電動二輪車市場(技術タイプ別)

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数) | 14のデータ表

205

12.1

はじめに

12.1.1

運用データ

12.2

プラグイン

12.2.1

電動二輪車向け公共急速充電ステーションの増加が市場を牽引

12.3

バッテリー

12.3.1

指定ステーションで消耗バッテリーを満充電バッテリーと交換する迅速な給油を実現

12.4

主要インサイト

13

電動スクーター市場(モータータイプ別)

2032年までの市場規模・成長率予測分析(単位:百万米ドル、台数) | 13のデータ表

214

13.1

はじめに

13.1.1

運用データ

13.2

ミッドドライブモーター

13.2.1

高トルク特性が市場を牽引する利点

13.3

ハブモーター

13.3.1

車輪内蔵型電動モーター搭載車両の生産増加が市場を牽引する要因

13.4

その他

13.5

主要な洞察

14

電動二輪車市場(モーター出力別)

2032年までの市場規模・成長率予測分析(百万米ドル・台数単位) | 17のデータ表

222

14.1

はじめに

14.1.1

運用データ

14.2

1.5kW未満

14.2.1

高出力モデルより低価格であることが市場を牽引

14.3

1.5~3 KW

14.3.1

低出力モデルと比較した性能向上により市場を牽引

14.4

3KW超

14.4.1

高速・加速性能と長距離走行への需要が市場を牽引

14.5

主要な一次インサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 7219

- α-アミラーゼベーキング酵素のグローバル市場規模調査、供給源別(菌類、植物由来、バクテリア)、用途別(パン、クッキー&ビスケット、デザート)、地域別予測:2022-2032年

- 世界の基油市場(~2030年):グループ別(グループI、グループII、グループIII、グループIV、グループV)、用途別(自動車用油、工業用油、油圧用油、グリース、金属加工用油)、地域別

- 世界のアンチモンフリーポリエステル市場(2024 – 2030):種類別、触媒別、エンドユーザー別、地域別分析レポート

- 神経血管内コイルの世界市場規模は2034年までにCAGR 6%で拡大する見通し

- 配管継手市場2025年(世界主要地域と日本市場規模を掲載):金属製配管継手、プラスチック製配管継手

- 世界の高機能添加剤市場(~2029):種類別、機能別、エンドユーザー別分析レポート

- IPジオロケーションソリューション市場2025年(世界主要地域と日本市場規模を掲載):位置管理、セキュリティ、トラフィック分析

- 高純度アルミニウムの中国市場:4N、4N5、5N、5N5+。

- ロボットペデスタルの世界市場2025:種類別(床置き型ペデスタル、移動型ペデスタル、ワークステーション)、用途別分析

- 女性用フィギュアスケート市場:グローバル予測2025年-2031年

- 世界のテトラブチルチタネート市場

- 世界の統合ブリッジシステム市場・予測 2025-2034