世界の動的測位システム市場規模:装置クラス別、システム別、適合船種別、地域別(~2030年)

市場概要

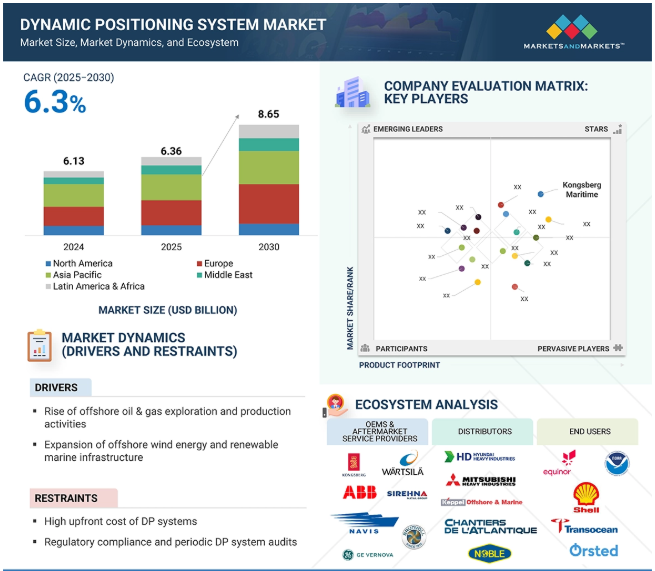

動的測位システム市場は、2025年の63.6億米ドルから2030年には年平均成長率6.3%で86.5億米ドルに達すると予測されています。この成長は、海洋石油・ガス事業、風力エネルギープロジェクト、再生可能な海洋インフラの拡大など、いくつかの重要な要因によってもたらされます。沿岸防衛や海軍のアップグレードへの投資の増加も、DPシステムの需要を押し上げています。海底作業が普及するにつれ、水中作業をサポートする信頼性の高い動的測位ソリューションの必要性が高まっています。AI、デジタルツイン、センサー技術の進歩により、DPシステムの性能と効率はさらに向上しています。これらの開発は、海事産業におけるデジタル化、持続可能性、自動化というトレンドの高まりと一致しています。

推進要因:オフショア石油・ガス探査の拡大

ダイナミック・ポジショニング・システム市場は、世界的なオフショア石油・ガス探査の増加により大きな成長を遂げています。世界的なエネルギー需要の増加に伴い、石油・ガス探査および生産への投資は増加し、2024年の6,030億米ドルに対し、2030年には7,380億米ドルに達する見込みです。この傾向は、特に南米、中東、アジアなどの地域における海洋エネルギーの重要性の高まりを浮き彫りにしています。石油・ガス会社は、より深く、より困難な海域に進出しており、アンカーなしで船舶を定位置に維持するための高度なDPシステムが必要とされています。ダイナミック・ポジショニング・テクノロジーは、厳しい天候や乱流の中でも、海中での掘削、建設、装置設置の際に船舶が安定した状態を保つことを保証します。ロシアとウクライナの紛争や中東の情勢不安といった世界的な課題にもかかわらず、オフショア石油・ガス事業は回復力を示し続けています。アメリカ、カナダ、ブラジル、ガイアナなどの国々では、かつてないほど多くの石油を生産しています。深海での活動が活発化し、企業がこの分野への投資を増やすにつれて、ダイナミック・ポジショニング・テクノロジーに対する需要はますます重要になるでしょう。

制約:DPシステムの初期コストの高さ

DPシステムの初期コストが高いことが、普及の大きな障壁となっています。DP2やDP3のような先進的なシステムには、装置、推進力のアップグレード、センサー、船舶制御システムとの統合などに多額の投資が必要です。さらに、国際的な安全基準を満たすために専門的な乗組員の訓練や認証が必要になるため、コストは増大します。多くの船舶運航会社、特に古い船隊の船舶運航会社や、沿岸物流や地域のオフショア支援などコストに敏感な産業で操業する船舶運航会社にとって、DPシステムによる改造は法外な費用がかかります。さらに、統合プロセスでは、船舶の構造変更、互換性チェック、設置中の長時間のダウンタイムが必要になることがよくあります。このため、プロジェクトが複雑化し、船舶の稼働率が低下します。その結果、DPシステムは主に、オフショア石油・ガス、防衛、海底建設など、精度と信頼性が重要な高価値産業で利用されています。この制限が、商業船舶業界全体、特に多額の初期投資を行えない小規模または低コストの事業におけるDPシステムの大規模な採用を妨げています。そのため、多くの企業は従来の方法に頼り続け、DPシステムの市場は狭く、拡大が遅れています。

可能性:古い船舶の最新DPシステムによる改造

老朽化した船舶をアップグレードする必要性の高まりは、ダイナミック・ポジショニング・システム市場に有利な機会をもたらします。特にオフショア、港湾、エネルギーの各セクターで規則、安全基準、運航要件が進化するにつれて、DPの改修を選択する船主が増えています。このアプローチは、現在の性能基準を遵守し、最新の業界規制に準拠しながら、船舶の寿命を延ばすことを可能にします。UNCTADのトラッカーによると、世界の多くの船舶は15年から24年以上経過しています。例えば、世界のタグ船隊の半分以上を占める11,400隻以上のタグは、15歳以上です。さらに、洋上風力、石油、ガスの支援に欠かせないサービス船も5,000隻以上が同じ船齢に該当します。オフショア船についても状況は同様で、3,600隻近くが15年を超えています。DPシステムがオフショア・オペレーションに不可欠になるにつれ、これらのシステムを持たない古い船は、傭船市場で競争力を失いつつあります。新しい規制では、海底介入や浮体式プラットフォームのサポートなどの作業にDPシステムの使用が義務付けられています。競争力を維持するため、古い船舶の船主はDP改修に投資しています。これは、安全基準を満たし、効率を高め、契約入札の柔軟性を高める費用対効果の高い方法です。

課題:マルチベンダーの航行・推進システムの相互運用性

ダイナミック・ポジショニング・システム市場における運用上および技術上の重要な課題は、最新の船舶でさまざまな航行、推進、センサーシステムをシームレスに連携させることです。今日の船舶は、スラスター、ジャイロスコープ、モーション・リファレンス・ユニット(MRU)、GNSS受信機、レーダー・システム、オートパイロット・モジュールなどの複雑なシステムを利用することが多く、これらはさまざまなメーカーから供給されています。これらのコンポーネントは、性能要件、契約上の義務、またはレトロフィットの必要性に基づいて選択されます。DPシステムが効果的に機能するためには、これらの多様なコンポーネントと確実に相互作用し、正確な定点保持、推力制御、航法を維持する必要があります。しかし、通信プロトコル、センサーの較正、信号処理、ソフトウェア設計、サイバーセキュリティの基準などがベンダーによって異なるため、統合が複雑になります。フィードバックループやセンサーのタイミングにわずかな誤差があったとしても、船舶が不安定になったり、測位精度が低下したり、燃料消費量が増加したりする可能性があります。この課題は、古いシステムを新しい動的測位技術と統合しなければならない後付けの船舶ではより顕著になります。また、異なるベンダーのAIやセンサーシステムに依存する自律型船舶でも問題となります。このような場合、信頼性の高いデータ交換、同期、コマンドの実行を確保することは、円滑な運用とDNV、ABS、Bureau Veritasなどの組織が設定する認証基準を満たすために極めて重要です。

動的測位システム市場は、OEM、システムインテグレーター、造船業者、規制機関、エンドユーザーで構成されるネットワークの中で運営されています。各グループは、商業および防衛海事産業の両方において、動的測位技術の開発、展開、認証、および使用において重要な役割を果たしています。正確な航行、自動化、長期的な効率化の要求が高まるにつれ、市場はデジタルソリューション、規制への対応、継続的なサービス価値の提供により重点を置くようになっています。

主要企業・市場シェア

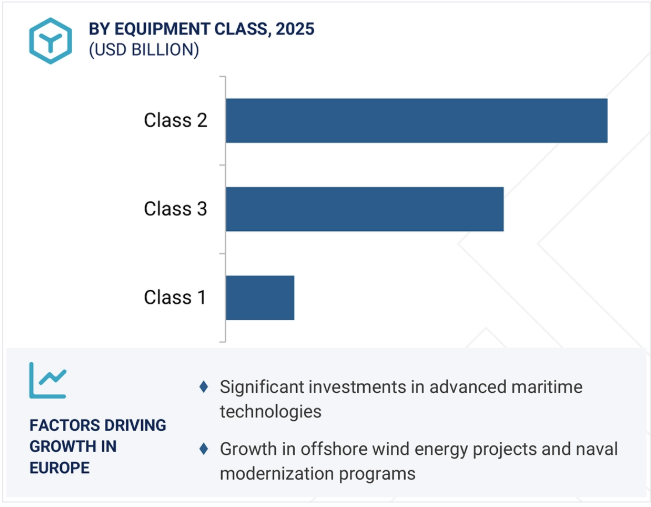

予測期間中はクラス2セグメントが優勢

DPクラス2は、オフショア作業に信頼性、安全性、コスト効率の高いソリューションを提供するため、動的測位システム市場で最大のセグメントです。これらのシステムは、海底建設、掘削、風力発電所のサポートなど、安全リスクが中程度から高いユーティリティで利用されています。DPクラス2システムは、スラスターやコントロールユニットなどの重要なコンポーネントが故障しても、船舶の位置を維持することができます。これは、電源、制御、推進用のバックアップシステムによって実現され、装置の故障時にも船舶が安定した位置を維持することを保証します。ABS、DNV、ロイド船級協会などの主要機関によって認証されたDPクラス2システムは、高い安全基準を満たしています。安全性と信頼性が最優先されるさまざまな業界のオフショア・プロジェクトに不可欠なシステムです。オフショアインフラや風力発電所などの再生可能エネルギープロジェクトの需要が増え続ける中、DPクラス2システムのニーズも高まっています。このセグメントは、より複雑なDPクラス3システムよりも低コストで効果的な性能を発揮することから好まれており、世界の多くの海事事業で最良の選択肢となっています。

予測期間中、スラスター・推進システム分野が最も急成長

スラスター&推進システム部門は、ダイナミック・ポジショニング・システム市場で最も速い成長を遂げています。これらのシステムにより、船舶は静止した状態を維持し、正確な方向を保つことができます。石油掘削や風力発電所建設などの海洋プロジェクトの需要が増加するにつれ、船舶はアンカーなしで安定性を維持するため、より堅牢なシステムを必要としています。スラスタは、船を前進、横向き、旋回などあらゆる方向に動かし、必要な場所に正確に留まらせるように設計されています。DP2やDP3のような高レベルのDPシステムでは、スラスターの1つが故障しても作動し続けることが要求されます。システムは、船舶の運航を中断させることなく問題に対処できるだけの回復力を備えていなければなりません。最新のスラスター・システムは、個々のスラスターの速度と方向を監視・調整し、必要に応じて自動補正を可能にするインテリジェント・フィードバック・システムを備え、より高度になっています。何か問題が発生した場合でも、乗組員はスラスターを手動で制御することができます。さらに、これらのシステムにはアラームや緊急停止機能などの安全機能も搭載されています。海洋で複雑な作業を行う船舶の増加に伴い、強力で信頼性の高いスラスターシステムへの需要が急速に高まっており、この市場を牽引しています。

ヨーロッパは、特に北海を中心としたオフショアエネルギー産業が盛んなため、DPシステムの主要市場となっています。ノルウェー、英国、オランダ、デンマークなどの国々は、オフショア石油、ガス、再生可能風力エネルギープロジェクトの主要プレーヤーであり、精密な位置決めシステムに対する一貫した需要を生み出しています。ヨーロッパの海運会社は、安全を優先し、環境規制を遵守し、技術革新に重点を置いています。このため、DPシステムメーカーは、冗長性、自動化、エネルギー効率を高めたシステムの開発を進めています。その結果、高い規制基準を満たしながら厳しい条件下でも運用できる最先端のシステムが登場しています。さらに、ヨーロッパでは、大型浮体式ウィンドファームを含む洋上ウィンドファーム・プロジェクトが先駆的に進められており、DPシステムの用途が従来の石油・ガス分野以外にも広がっています。グリーンエネルギーと自律型船舶の推進を目的とした政府の政策により、ハイブリッド、電気、スマートDP対応船舶への投資が加速しています。DNVやビューローベリタスのような規制機関は、システムの設計や使用に影響を与える厳格なガイドラインを実施しています。ヨーロッパのオフショア産業が持続可能性とデジタルの進歩に向けて移行する中、AIベースの制御、状態監視、自律機能を含む先進的なDPシステムに対する需要は、2030年までに商業および防衛の両海事セクターで着実に成長すると予測されています。

2024年12月、Kongsberg Maritime社(ノルウェー)は、Noble Corporation社(英国)から、同社のK-Pos DPシステムをベースとした先進的なナビゲーション、エンジン、DPシミュレータを納入するシミュレータ契約を獲得しました。同社のライザーモニタリングシステム(RMS)およびeWSOGと統合されたシミュレーターは、Noble社の社内訓練(Nautical Institute認定)をサポートします。

2024年9月、ABB(スイス)は2027年に進水するNKTエレオノーラの統合動力・推進システムを受注。このシステムには、船内DCグリッド、アジポッド推進、電力・エネルギー管理システム(PEMS)が含まれ、燃料効率の向上、排出ガスの削減、DP性能の向上が図られます。本船は、DNVのDynPos AUTRO CB表記を取得した最初のDCシステム搭載船となります。

2024年9月、Sirehna社(フランス)は、Chantiers de l’Atlantique社(フランス)がリッツ・カールトン・ヨット・コレクションのために建造した全長242メートルの新型ラグジュアリーヨット「ILMA」向けに、DP0動的測位システムを納入しました。このシステムには、高度な制御モード、3つのオペレーター・ステーション、ABBのアジポッドとブルンボルのスラスターを備えた船のハイブリッド推進システムとの完全な統合が含まれています。

2024年8月、ブルンヴォル社(ノルウェー)は、アクアシップ/インターンシップ社(ノルウェー)から、新しい活魚運搬船向けの推進力、スラスター、先進DPシステム一式を供給する契約を獲得しました。納入されるのは、最新鋭の推進システム、4基のスラスター、統合制御用のBruCon推進・スラスター制御(PTC)システムなど。このDPシステムは、養殖施設での安定した操業をサポートするもので、両社が近代的な水産養殖における革新と性能に重点を置いていることを反映しています。

2024年2月、ABB(スイス)はUlstein Verft(ノルウェー)から、2026年に引き渡しを予定しているNexans社の新型ケーブル敷設船(CLV)向けに、先進的な動力・推進システムを受注しました。この船は、Nexans SkagerrakとNexans Auroraに続く3隻目のCLVとなります。この統合システムには、発電、エネルギー貯蔵、電気推進が含まれ、安全で効率的なケーブル敷設、回収、修理を実現します。システムのクローズド・リング構成は、安全性、信頼性、燃料効率、ダイナミック・ポジショニング・オペレーションを強化します。

ダイナミックポジショニングシステム市場トップリスト

Kongsberg Maritime (Norway)

Wärtsilä (Finland)

GE Vernova (US)

ABB (Switzerland)

Sirehna (France)

NAVIS (Russia)

Rolls-Royce plc (UK)

RH Marine Netherlands B.V. (Netherlands)

Praxis Automation Technology B.V. (Netherlands)

Japan Radio Co. (Japan), Royal IHC (Netherlands)

Brunvoll AS (Norway)

Twin Disc, Inc. (US)

AB Volvo Penta (Sweden)

L3Harris Technologies, Inc. (US).

【目次】

はじめに

30

研究方法論

35

要旨

44

プレミアムインサイト

48

市場概要

51

5.1 はじめに

5. 2 市場の動因 – 海洋石油・ガス探査と生産活動の増加 – 洋上風力エネルギーと再生可能海洋インフラの拡大 – 自律的でスマートな海洋技術の急速な採用 – 制約 – 動的測位システムの高い初期費用 – 規制遵守と定期的なシステム監査 – 機会 – 最新の動的測位システムによる古い船舶の改修 – 沿岸防衛と海軍近代化プログラムへの投資の増加 – 常駐型海中システムの出現 沿岸防衛と海軍近代化プログラムへの投資の増加 – 常駐型海中システムの出現 課題 – マルチベンダーのナビゲーションと推進システムの相互運用性 – 過酷な環境におけるシステムの冗長性とフェイルセーフ・メカニズムの維持 – 遠隔地でのGNSSスプーフィングや信号消失に対する脆弱性

5.3 価格分析 主要企業が提供する動的測位システムの平均販売価格 平均販売価格(クラス別) 平均販売価格(システム別) 平均販売価格(船舶種類別) 平均販売価格(地域別

5.4 バリューチェーン分析

5.5 エコシステム分析主要企業、民間企業、中小企業エンドユーザー

5.6 技術分析 主要技術 – 動的測位制御システムソフトウェア – スラスター制御システム – モーション・リファレンス・ユニット – 位置リファレンス・システム – オペレーター・ワークステーション 補完的技術 – 船舶自動化およびブリッジ制御システム – 動的シミュレーションおよび海上試験ツール – ハイブリッド電気およびバッテリー・エネルギー管理システム – 天候および波浪予測統合ツール 隣接技術 – 自律および無人船舶航行システム – 衛星通信システム – AIベースの航路最適化プラットフォーム – 洋上風力タービン設置技術

5.7 顧客ビジネスに影響を与えるトレンドと混乱

5.8 貿易分析 輸入シナリオ(HSコード89) 輸出シナリオ(HSコード89)

5.9 制度および規制のランドスケープ 制度データ 規制機関、政府機関、およびその他の機関 ダイナミック・ポジショニング・システムの安全要件および基準 – 装置クラスおよび船級協会の表記 – IMOガイドライン – 最小システム要件 – 安全基準 故障モードおよびリスク評価 規制の遵守および認証

5.10 ケーススタディ分析:動的測位システムによる海洋深部掘削のための先駆的精神に基づく海洋プラットフォー ムの撤去 動的測位技術による海洋構造物の最適化された曳航

5.11 主要な利害関係者と購入基準 購入プロセスにおける主要な利害関係者 購入基準

5.12 2025~2026年の主要会議とイベント

5.13 投資と資金調達のシナリオ

5.14 操業データ

5.15 ビジネスモデル 直接調達モデル – 主要特性 – 利点 – 代表的な顧客プロファイル レトロフィットおよびモジュラー・アップグレード・モデル – 主要特性 – 利点 – 代表的な顧客プロファイル システム統合モデル – 主要特性 – 利点 – 代表的な顧客プロファイル アフターマーケット・サービス・モデル – 主要特性 – 利点 – 代表的な顧客プロファイル

5.16 マクロ経済見通し はじめに 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ&アフリカ

5.17 AIが海洋産業に与える影響

5.18 ダイナミック・ポジショニング・システム市場におけるAIの影響

5.19 総所有コスト

5.20 部品表

5.21 技術ロードマップ

業界動向

103

6.1 はじめに

6.2 技術動向 リアルタイム環境インテリジェンスの統合 マルチセンサー・フュージョンと測位の冗長性 デジタル・ツイン・コンディション・ベース・モニタリング 遠隔かつ自律的な動的測位機能

6.3 動的測位システム市場の先端技術 人工知能と機械学習- 予測保守- 制御アルゴリズムの強化 統合測位システムとナビゲーションシステム- ハイブリッドナビゲーションシステム- 自律的な船舶航行 バーチャルリアリティと拡張現実- 訓練シミュレーター- オペレーターの意識向上

6.4 メガトレンドの影響 脱炭素化とエネルギー転換 海洋再生可能エネルギーの拡大 ビッグデータと分析 Internet of Things

6.5 特許分析

動的測位システム市場、装置クラス別

118

7.1 導入

7.2 クラス1:沿岸および低リスクの作業での広範な使用が市場のユースケースを牽引:Kongsberg MaritimeのK-POS DP-11およびDP-12システム

7.3 クラス 2 中程度にクリティカルなオフショア活動の安全性向上ニーズが市場のユースケースを牽引: abb 社のアビリティマリンパイロットコントロール

7.4 リスクの高いミッションに求められる厳しい安全性と信頼性:ロールス・ロイス社のアイコンDP

ダイナミック・ポジショニング・システム市場、システム別

123

8.1 導入

8.2 位置参照・追跡システム:運航の安全性を確保するために船舶の正確な位置決めが必要 ~Rh Marine社のロジウム・ダイナミック・ポジショニング・トラッキング・システム Gpsベースの位置決めシステム 水中音響測位システム レーザーベースの位置決めシステム 慣性航法システム

8.3 正確な定点保持と操縦のための高性能推進力に対する需要が市場のユースケースを牽引:L3ハリス・テクノロ ジーズ社の鉱山探査推進システム アジマススラスタ 固定ピッチ&可変ピッチプロペラ トンネルスラスタ&ウォータージェット推進システム

8.4 ハイブリッド推進技術と全電気推進技術へのシフトが市場のユースケースを牽引するパワーマネージメントシステ ム:Navis Electric Power Systems 社の DP5000 電力バックアップと冗長機能

8.5 dp 制御システム オフショアおよびエネルギー部門からの動的位置決めシステムの需要増が市場のユースケースを牽引: Praxis Automation Technology b.v.のメガガード・ジョイスティック制御システム dp制御コンソール dp処理ユニット dp制御アルゴリズム

8.6 モーション&環境センサー 船舶の動きと環境状態を監視するリアルタイムデータの必要性が市場のユースケースを促進:Teledyne Marine Technologies 社のモーションリファレンスユニットセンサーを組み込んだダイナミックモーションセンサー

ダイナミック・ポジショニング・システム市場、フィット別

133

9.1 導入

9.2 ラインフィットによる設置コストの削減とプロジェクト期間の短縮が市場を牽引

9.3 規制要件を満たすための旧式船舶のレトロフィット・アップグレードが市場を牽引 9.4 船種別ダイナミック・ポジショニング・システム市場

動的測位システム市場、船種別

136

10.1 導入

10.2 商用船のユースケース:日本無線株式会社のアルファディナポス ヨット- 高級船における精密操縦、安全性向上、運航効率化に対する需要の高まりが市場を牽引 フェリース- 自動化、燃料効率化、環境対応へのシフトが市場を牽引、 CRUISE SHIPS- ラグジュアリー・クルージングにおける環境に配慮した持続可能な運航に対する需要の高まりが市場を牽引 TUGS & WORKBOATS- 正確な船舶制御を必要とするオフショア活動における運航需要の高まりが市場を牽引 RESEARCH VESSELS- 海洋調査や海洋探査に対する需要の高まりが市場を牽引 DREDGERS- 複雑な掘削作業における正確な船舶位置決めの必要性。市場を牽引する複雑な浚渫作業中の正確な船舶位置決めの必要性 シャトルタンカー- オフショア石油生産の増加が市場を牽引 ケーブル敷設船- オフショア再生可能エネルギー設備と海底通信ネットワークの緊急ニーズが市場を牽引 ドリルシップ- 深海および超深海の海洋石油・ガス埋蔵量の探査が市場を牽引 オフショア支援船- オフショア探査の拡大、 海底作業、再生可能エネルギー支援が市場を牽引

10.3 防衛船 USE CASE: SIREHNA DP SYSTEM PATROL VESSELS- 海上警備活動における正確な航行と安定性に対する需要の高まりが市場を牽引 MINESWEEPERS- 海上警備と地雷除去能力への注目が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 3466

- 杭打ち機のグローバル市場規模調査、製品タイプ別(振動杭打ち機、油圧杭打ち機、ディーゼル杭打ち機)、用途別(建設、インフラ、鉱業、土木)、推進力タイプ別(電気、ディーゼル、空気圧)、耐荷重別(100トン未満、100~200トン、200~300トン、300~400トン、400トン以上)、設置方法別(駆動、ねじ込み、ボーリング)、地域別予測:2022~2032年

- 創傷ケア

- 2-(2-アミノ-4-チアゾリル)-酢酸エチルエステル(CAS 53266-94-7)の世界市場2019年~2024年、予測(~2029年)

- 再生可能アルミニウムエアゾール缶市場2025年(世界主要地域と日本市場規模を掲載):小型缶、中型缶、大型缶

- RFIDの世界市場(~2034):在庫&資産管理、セキュリティ&アクセス制御、非接触決済、小売、動物追跡、工業&製造

- レーザー加工機市場2025年(世界主要地域と日本市場規模を掲載):レーザー切断機、レーザー溶接機、レーザーマーキング機、その他

- 世界の代替甘味料市場規模/シェア/動向分析レポート(2025年~2032年):食品&飲料、医薬品、その他

- 粘性炭素繊維市場:グローバル予測2025年-2031年

- 化粧品用パール光沢パウダー市場2025年(世界主要地域と日本市場規模を掲載):天然マイカ系顔料、合成マイカ系顔料、その他

- 世界のナイロン66市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 医療用プラスチックの世界市場規模調査、タイプ別(エンジニアリングプラスチック、HPP、標準プラスチック、シリコーン、その他)、用途別(医療用使い捨て品、補綴物、医療器具・ツール、薬物送達、その他)、地域別予測:2022-2032年

- 電子保護デバイスにおけるポリアミドの世界市場規模調査、用途別(コネクタ、サーキットブレーカー、ヒューズ、リレー、コンデンサ)、材料タイプ別(ナイロン6、ナイロン66、ナイロン12、ナイロン46)、最終用途産業別(自動車、エレクトロニクス、産業、医療、家電)、地域別予測 2022-2032