乾式変圧器絶縁の世界市場規模は2030年までにCAGR 5.5%で拡大する見通し

市場概要

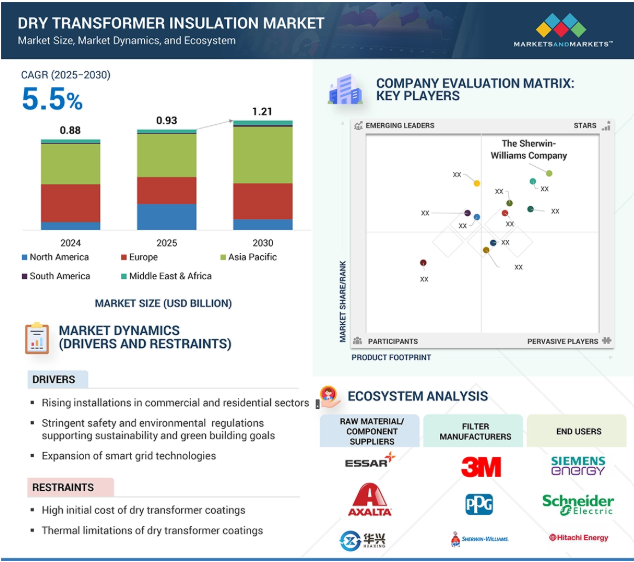

乾式変圧器絶縁市場は、2025年の9.3億米ドルから2030年には12.1億米ドルに達すると予測され、予測期間中の年平均成長率は5.5%です。乾式変圧器絶縁市場は、ユーティリティ、商業、再生可能エネルギー、製造、インフラ分野での需要増加により、力強い成長を遂げています。これらの絶縁システムは、優れた耐湿性、絶縁耐力、熱安定性を備えているため、都市部、工業地帯、リスクの高い環境において、コンパクトな設計、低メンテナンス、安全性の向上を優先する最新の変圧器アプリケーションに最適です。エポキシ樹脂コーティング、アラミド紙、シリコンワニスなどの乾式絶縁材料は、油漏れのリスクを排除し、火災の危険性を大幅に低減することで、優れた電気絶縁性と環境保護を提供します。そのため、データセンター、病院、空港、地下変電所などの重要な屋内設備に特に適しています。国際電気標準会議(IEC)、全米防火協会(NFPA)、各国のエネルギー当局などの規制機関は、安全、環境、エネルギー効率の面で厳しい基準を設けています。こうした規制の枠組みの進展により、特に先進国や人口密度の高い都市部では、従来の油入り変圧器から乾式変圧器への移行が加速しています。

さらに、政府主導の電化プログラム、スマートグリッド開発、再生可能エネルギー統合イニシアチブが、乾式絶縁技術の採用をさらに促進しています。世界的な配電システムの近代化が進む中、エネルギー効率、安全性、持続可能性の要請の融合が乾式変圧器絶縁市場の持続的な拡大を後押ししています。

推進要因:商業および家庭用部門での設置の増加

乾式変圧器は、油で満たされた変圧器よりも安全で環境的に持続可能な代替品として認識されつつあり、絶縁性能、熱安定性、機械的耐久性を高める高度なコーティングの使用が必要となっています。これらの特殊コーティングは、湿気、ほこり、環境汚染物質から本質的な保護を提供すると同時に、耐火性と過酷な動作条件への適応性を提供します。スマートシティインフラ、地下鉄輸送システム、再生可能エネルギープロジェクトの採用が進むにつれ、無害で高性能な変圧器コーティングの需要が加速しています。これらのコーティングは、エネルギー効率の向上、熱伝導率の最適化、最新の電気システムに組み込まれた変圧器の信頼性の確保において重要な役割を果たしています。また、鉄道、地下鉄、電気自動車(EV)、船舶などの輸送分野でも、コンパクトな形状、安全性、メンテナンスの必要性の低さから、乾式変圧器の採用が進んでいます。この傾向は、スペースに制約のある厳しい環境でも機能する耐久性のある耐腐食性コーティングの需要を促進しています。全体として、都市インフラの急速な拡大とクリーンエネルギーシステムへの世界的な移行が、乾式変圧器コーティング市場の成長を促進する主な要因となっています。

制約:乾式変圧器コーティングの熱的限界

油で満たされた変圧器とは異なり、乾式変圧器は冷却媒体として空気に依存しているため、熱が蓄積しやすくなっています。その結果、絶縁コーティングは、熱破壊が誘電体の故障や短絡につながる可能性があるため、劣化することなく高い動作温度に耐える必要があります。コーティングは通常、標準化された熱クラスB(130℃)、クラスF(155℃)、クラスH(180℃)の熱性能で分類されます。これらの閾値を超えると、ひび割れや剥離、有毒ガスの発生といった材料上の問題が生じる可能性があります。さらに、負荷サイクルや繰り返される熱膨張・熱収縮による熱疲労は、特に要求の厳しい産業環境において、絶縁コーティングの耐用年数を著しく低下させます。病院、データセンター、高層ビルなど、密閉された空間や換気の悪い空間では、効果的な熱放散が制限されるため、これらの課題はさらに大きくなります。そのため、断熱材には優れた熱伝導性、寸法安定性、長期的な耐老化性が求められます。熱性能が最適でないと、安全性、運用信頼性、装置寿命が損なわれ、故障や火災の可能性が高まります。そのため、乾式変圧器に使用されるコーティング剤にとって、熱耐久性は依然として重要な設計・配合基準となっています。

可能性:コーティング技術の進歩

新しいコーティング技術は、乾式変圧器に使用される絶縁システムの性能、信頼性、および環境プロファイルを再定義しています。冷却と絶縁を液体ではなく空気に頼る乾式変圧器は、火災安全性と環境コンプライアンスが最重要視される用途への導入が増加しています。

湿気、ほこり、熱サイクル、腐食剤への暴露に対処するためには、運用効率を高め、耐用年数を延ばすための高度なコーティングが必要です。ナノコンポジットやポリマーをベースとしたコーティングの革新により、電気絶縁性、疎水性、熱安定性、機械的耐久性が大幅に向上しています。これらの高性能コーティングは、巻線やコアなどの重要な変圧器部品に適用され、部分放電や絶縁破壊に関連するリスクを軽減します。環境に配慮した低VOCコーティングの採用は、世界的な持続可能性の目標に沿うものであり、環境に敏感な分野に新たな市場機会をもたらします。さらに、自己修復、状態監視、オンデマンド起動が可能なインテリジェントまたは「スマート」コーティングは、特に病院、データセンター、再生可能エネルギー施設などのミッションクリティカルな環境において、計画外のダウンタイムを削減する予知保全戦略を可能にします。

また、プラズマ溶射やUV硬化技術などの塗布方法の進歩により、製造のスループットや一貫性が向上し、製品の品質向上やコスト効率の改善に貢献しています。このようなコーティング技術の革新は、厳しい安全性、性能、環境規制への適合を確保しながら、製品の差別化を支えています。

課題 複雑な製造工程と塗布工程

乾式変圧器絶縁業界は、その製造・塗布工程の複雑さに起因する大きな課題に直面しています。エポキシなどの高度なポリマーコーティングには、表面処理、精密な化学配合、真空加圧含浸や静電スプレーなどの高度な塗布技術など、緻密で多段階の手順が必要です。これらの工程では、均一な塗布と最適な接着を確保するために、熟練した労働力と特殊な装置が必要となります。空気の巻き込み、不均一な硬化、表面の欠陥など、いかなる逸脱も電気的故障、安全リスク、変圧器の寿命低下につながります。

特に、風力発電所や太陽光発電所のような再生可能エネルギーのインフラが拡大し、市場の需要が加速するにつれて、こうした技術的要求は生産コストの上昇につながり、拡張性を制限します。さらに、厳しい国際品質管理規格(IEC、NFPA 70など)が、厳しく管理された環境条件下での一貫した性能を要求しています。塗布中の温度や湿度の変化は、塗膜の完全性を損ない、コストのかかる再加工を必要とします。

さらに、新興市場では高度な製造設備や高度な訓練を受けた人材が不足しているため、グローバル展開の大きなボトルネックとなっています。特定の変圧器の形状や用途に合わせた絶縁コーティングのカスタマイズは、サプライチェーン全体の複雑性をさらに高めます。これらの障壁に対処するには、自動化、プロセスの標準化、人材育成への戦略的投資が必要です。生産効率、品質の一貫性、拡張性の強化が市場の成長を支え、高性能乾式変圧器絶縁システムに対する世界的な需要の高まりに対応します。

乾式変圧器絶縁市場は、原材料サプライヤー、絶縁材料メーカー、コンポーネント・インテグレーター、変圧器OEM、流通業者、エンドユーザーが関与する多面的なエコシステムで構成されています。原材料サプライヤーは、エポキシ樹脂、アラミド繊維、ポリイミドフィルム、ワニス、シリコーン、セラミックなどの基礎となるインプットを提供します。これらの材料は、堅牢な電気特性、耐熱特性、耐環境特性を備えた高性能絶縁ソリューションの開発に不可欠です。絶縁材料メーカーは、これらの材料を変圧器システムに適用するために、テープ、コーティング、ラミネート、成形部品などの特殊な形式に加工します。これらの材料は、誘電強度、耐熱性、耐環境性などの厳しい仕様を満たすように設計されています。コンポーネントインテグレータは、巻線、コア、ブッシング、エンクロージャなどの重要な変圧器コンポーネントに絶縁ソリューションを組み込み、最適な性能と設計基準への準拠を確保する責任を負います。変圧器OEMは、これらの絶縁コンポーネントを乾式変圧器アセンブリに組み込み、IEC 60076-11、UL認証、RoHS指令などの国際的および地域的な規制枠組みに適合させます。ディストリビューターとサービスプロバイダーは、製品の入手を容易にし、改造ソリューションを提供し、運用の信頼性とコンプライアンスを確保するための継続的な技術サポートを提供します。エンドユーザーは、電力ユーティリティ、データセンター、再生可能エネルギー施設から産業オートメーションシステム、輸送インフラまで、幅広い分野にまたがっており、それぞれが高い信頼性、火災安全性、持続可能性を提供する乾式変圧器を求めています。

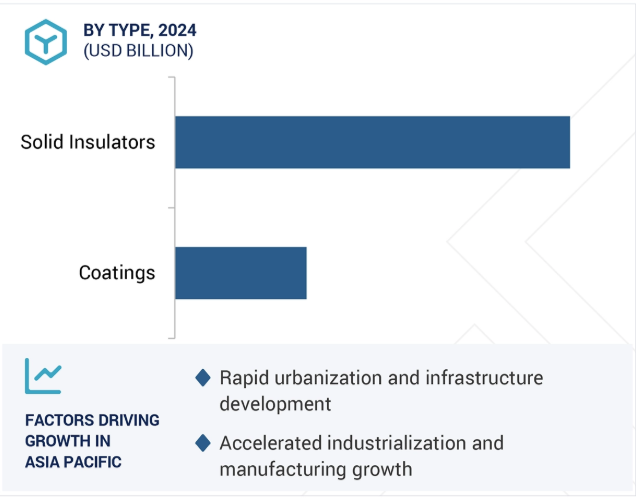

予測期間中、固体絶縁体が急成長する種類別セグメント

固体絶縁体は、その特徴的な特性と電気の安全性と信頼性を高める上で重要な役割を果たすことから、乾式変圧器絶縁市場で最も急成長するセグメントとなる見込みです。エポキシ樹脂、セラミック、ガラス繊維複合材料などの材料は、優れた絶縁耐力と熱安定性を示し、特に高電圧絶縁用途に適しています。

再生可能エネルギーへの取り組みや都市インフラプロジェクトの急増により、乾式変圧器、特にリスクの高い環境における固体絶縁の需要が大幅に増加しています。湿気、火災、汚染物質に対するこれらの材料の固有の弾力性は、液体絶縁が実用的でない屋外および産業用途におけるその価値を強調しています。

さらに、固体絶縁体は、劣化を最小限に抑えて優れた長期安定性を提供するため、メンテナンスの必要性を低減し、変圧器のライフサイクルを延ばします。真空加圧鋳造やモジュール式カプセル化などの高度な製造技術との互換性により、ますますコンパクトで効率的な変圧器設計を実現するオーダーメイドの用途が容易になります。メンテナンスの必要性が減少し、過酷な条件下でも最適な性能を発揮する固体絶縁体は、業界全体で広く採用されています。厳しいエネルギー効率と安全規制を特徴とする進化する状況を考えると、固体絶縁体は現代の配電ネットワークにとって最も堅牢で拡張可能なソリューションです。

主要企業・市場シェア

ブッシングは予測期間中に急成長する部品分野

ブッシングは、高電圧絶縁とシステム全体の信頼性において重要な役割を果たし、乾式変圧器絶縁市場で最も急成長している部品セグメントです。再生可能エネルギー、産業、商業の各分野で乾式変圧器の採用が増加しているため、熱応力、汚染、環境老化に対する耐性を備えた信頼性の高いブッシング絶縁に対する需要が高まっています。変圧器の内部導体と外部回路の間の主要なインターフェースであるブッシングは、安全な電流伝送と電圧の完全性の維持に不可欠です。厳しい送電網の状況に対応するため、メーカーはエポキシ樹脂複合材料やシリコーンゴムなど、高い絶縁耐力と機械的耐久性を示す高度な絶縁材料の利用を増やしています。ポリマー化学、界面工学、および統合診断技術における最近の進歩により、ブッシングの性能はさらに向上しています。ユーティリティ企業が小型で安全、かつ環境的に持続可能な変圧器システムを優先する傾向が強まる中、絶縁ブッシングの戦略的重要性は高まっており、乾式変圧器絶縁市場の中で最も急成長しているセグメントとしての地位を確固たるものにしています。

急速な都市化、工業化、特に中国、インド、東南アジアなどの新興経済圏における電力インフラ需要の高まりなどの要因によって、アジア太平洋地域は乾式変圧器絶縁市場で最も急成長する市場となる見込みです。人口密集地での電力需要の増加が、従来の油入り変圧器に比べて安全性、信頼性、環境面で有利な乾式変圧器への嗜好を高めています。

この地域の各国政府は、大規模なスマートシティ・イニシアチブ、インフラ開発、輸送および再生可能エネルギー分野における電化プロジェクトを積極的に推進しています。インドの配電部門刷新計画(RDSS)や中国の一帯一路構想(BRI)などの取り組みにより、商業ビルやユーティリティ用途での乾式変圧器の採用が加速しています。コンパクト、低メンテナンス、火災安全な電気システムに重点を置くことがこうした開発の中心となっており、高性能絶縁材料の需要を促進しています。

さらに、外国直接投資(FDI)の増加や、インドの「Make in India」キャンペーンや中国の電気部品の自給自足に向けた取り組みなどの製造支援政策により、変圧器や絶縁システムの現地生産が促進されています。この地域のコスト競争力のある製造基盤は、安全性とエネルギー効率の重視の高まりと相まって、乾式変圧器絶縁の急成長市場としてのアジア太平洋地域の地位を確固たるものにしています。

2024年6月、ハンツマンは、より優れた熱安定性、耐火性、防湿性に焦点を当てた乾式変圧器用の高度なコーティングを開発するため、ベルギーに新しいイノベーションセンターを開設しました。

2024年3月、WEGがメキシコとブラジルで新たな製造投資を行い、乾式変圧器の生産が大幅に増加し、エポキシ、シリコーン、アラミド材料などの重要な絶縁コーティングの需要が増加。

2023年9月、PPGインダストリーズはブラジルのスマレ工場を40%拡張し、南米全域の乾式変圧器の熱保護と絶縁に重要な粉体塗料の現地供給を強化しました。

2023年5月、PPGはアメリカと南米の粉体塗料施設に4,400万米ドルを投資し、効率と技術革新を強化し、乾式変圧器の高性能コーティングのニーズをサポート。

乾式変圧器絶縁市場の主要企業は以下の通り。

3M (US)

The Sherwin-Williams Company (US)

PPG Industries, Inc. (US)

DuPont (US)

WEG (Brazil)

Huntsman International LLC (US)

ATLANTA AG (Germany)

Krempel GmbH (Germany)

PUCARO Electrical Insulation GmbH (Germany)

Kansai Altan (Turkey)

Royal Diamond (Spain)

Isotec (South Africa)

Indokote (India)

The Gund Company (US)

Hangzhou Hecheng Industrial Co., Ltd (China).

Govik Industries Private Limited (India)

Axalta Coating Systems, LLC (US)

Zigma Paints (India)

MG Chemicals (Canada)

Epoxies, Etc. (US)

Von Roll Schweiz AG (Switzerland)

Tikkurila (Finland)

Momentive Performance Materials Inc. (US)

Orhun Kimya. (Turkey)

Weather Fighter (India)

【目次】

はじめに

1

研究方法論

32

要旨

54

プレミアムインサイト

76

市場概要

87

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 マクロ経済見通し

業界動向

112

6.1 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.2 サプライチェーン分析 原材料 メーカー 流通 エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制基準 規制機関、政府機関、その他の組織

6.6 顧客のビジネスに影響を与えるトレンドの混乱

6.7 貿易分析 輸入データ 輸出データ

6.8 2025-2026年の主要会議・イベント

6.9 価格分析 主要企業の平均販売価格動向(地域別 主要企業の平均販売価格動向(種類別 主要企業の平均販売価格動向(コンポーネント別

6.10 技術分析主要技術-エポキシ樹脂コーティング-ナノコンポジットコーティング 補完的技術-真空加圧含浸(VPI)-表面処理技術

6.11 特許分析アプローチ 文書の種類 特許の法的地位 管轄分析 出願人のトップ

6.12 AI/ジェネAIの影響

6.13 投資と資金調達のシナリオ

6.14 2025年米国関税導入の影響 主要関税率の価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域

乾式変圧器絶縁市場、種類別

134

7.1 はじめに

7.2 コーティング 電気絶縁コーティング – エポキシ樹脂 – シリコン – ワニス – ポリアミド 耐火性・熱保護コーティング – エポキシ樹脂コーティング – その他 防湿・環境保護コーティング

7.3 固体絶縁体 電気絶縁- アラミド紙- エポキシ樹脂封止ケーシング- ポリエステルフィルム- その他 ブッシングおよび端子- シリコーンゴムブッシング- エポキシ樹脂 その他 固体絶縁体

乾式変圧器絶縁市場、部品別

151

8.1 導入

8.2 巻線(コイル) 封止巻線(HVおよびLV端子) その他

8.3 コア

8.4 エンクロージャー

8.5 ブッシング

8.6 スペーサー&サポート

8.7 その他 冷却表面 機械・構造用絶縁体 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9398

- GlobalInfoResearch

- LPGシリンダー用レギュレーター市場:グローバル予測2025年-2031年

- 3-メトキシピリダジン(CAS 19064-65-4)の世界市場2019年~2024年、予測(~2029年)

- 産業機械/建設

- ニューロモデュレーションデバイスの世界市場(2026-2033):市場規模、シェア、動向分析

- リフレックスフォームマットレスの世界市場

- ホームショッピング市場レポート:製品タイプ別(食料品、アパレル・アクセサリー、履物、パーソナルケア・ビューティーケア、家具・インテリア、電子製品、その他)、市場タイプ別(テレショッピング、Eコマース・モバイルショッピング、その他)、地域別 2024-2032

- 水性有機粘土市場:グローバル予測2025年-2031年

- InGaAsリニアセンサーの世界市場2025:種類別(256、512、1024、その他)、用途別分析

- ビーポーレンの中国市場:野花蜂花粉、ツバキ蜂花粉、ナタネ蜂花粉、その他花粉

- 農薬市場2025年(世界主要地域と日本市場規模を掲載):除草剤、殺菌剤、殺虫剤、植物成長調整剤

- 商業航空機用マグネシウム合金の世界市場2025:メーカー別、地域別、タイプ・用途別