世界のドローン通信市場規模は2034年までに83億ドル、年平均14.2%で成長する見通し

市場概要

世界のドローン通信市場の2024年の市場規模は22億米ドルで、2025年から2034年にかけて年平均成長率14.2%で成長すると予測されています。

空中技術の拡大、特に自律型およびネットワーク型システムの拡大は、世界的な防衛予算の拡大が原動力となっています。SIPRIの報告によると、米国の軍事費は2023年に9,160億米ドルに達し、安全でリアルタイムの長距離データ伝送ソリューションの開発に向けた投資を大幅に後押ししています。さらに、状況認識、監視、戦場通信システムの改善に対する高い需要によって、技術革新も促進されています。近代的な戦争と安全保障活動により、マルチドメインのシームレスで暗号化されたシステムの相互接続が可能になったため、各国は防衛と諜報の問題で力を発揮するために先進技術の採用を加速しています。

5GネットワークやAI搭載システムが提供する効率性と自律性は、衛星通信の進歩と相まって、作戦効率を高めています。リアルタイムの脅威検知、スウォーム技術、BVLOS機能の統合は、戦術的・防衛的な運用に不可欠となっています。世界各国は、地政学的緊張の高まりから、戦略的・戦術的ミッションをサポートする安全で弾力的な通信インフラの強化に向けた投資を増やしています。

ドローンのユーティリティは、リアルタイムの監視と迅速な脅威対応の先取りを通じて、防衛・セキュリティ分野を進化させています。暗号化通信とAIナビゲーションおよび群技術を統合することで、ミッションの有効性が高まります。災害軽減や重要インフラ監視のために、安全で長距離の自律通信に投資する企業や国境管理機関が増えています。

例えば2024年3月、TalkaphoneとSunflower Labsは、緊急電話システム機能と自律型ドローン技術を組み合わせてセキュリティを強化するために提携しました。この提携により、Sunflower Labs社のAIドローンと同社のブルーライト緊急電話を統合し、状況を判断して必要なセキュリティ対策をリアルタイムで提供するプロアクティブ・セキュリティ・ソリューションを実現します。

ドローン通信の市場動向

通信のような現代技術で達成された技術革新は、リアルタイムのデータ転送、AIの自動化、クラウドの自動化のプロセスの再発明につながりました。Statistaによると、ドローンは2023年に家電の市場シェアの0.42%をカバーし、市場受容の拡大を認めています。遠隔操作、ライブストリーミング、インテリジェントエッジアプリケーションとコンピューティング、Wi-Fi 6、5Gの組み合わせは、企業や顧客にとってドローンの手頃な価格を後押ししており、これは前向きな変化です。

デジタルツインの開発と採用は、リアルタイムモニタリング、予知保全、複雑なプロジェクトのシミュレーションによる分析などの技術を変化させています。AI主導のモデリング、IoT、高速データ通信の応用により、産業界はより良い意思決定のために現実の環境の仮想レプリカを作ることができます。このテクノロジーは、インフラ開発、スマートシティ導入、産業オートメーションに変革をもたらし、堅牢性、リスクの軽減、拡張性を高めるとともに、データによる有効性の向上を実現します。

このような能力は、ドローンとデジタルツインを統合し、複数の利害関係者が関わるプロジェクトでチームメンバーが同時にワークフローを監視できるようにした世界的な建設会社OHLAに代表されます。これは、GIS、BIM、ドローンの写真測量を使用して、2つの主要な高速道路を接続する主要な大通りを建設しているケースで有用です。

リアルタイム通信の需要の高まりから、5Gネットワーク、衛星通信、AIソリューションの導入が進んでいます。コンピュータやエッジ装置の使用は、データの実行と分析、プロセスの自動化、遠隔監視を可能にします。企業は、ロジスティクス、インフラ監視、緊急対応アプリケーションに暗号化通信用の安全な通信チャネルを使用しており、意思決定の迅速化、効率の向上、さまざまな環境での信頼性の向上を実現しています。

ドローン通信市場の分析

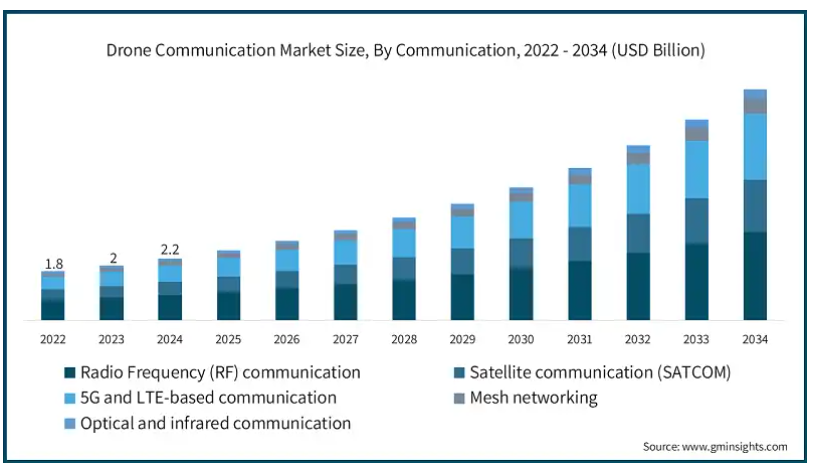

通信に基づくと、市場は無線周波数(RF)通信、衛星通信(SATCOM)、5GおよびLTEベースの通信、メッシュネットワーキング、光・赤外線通信。2024年には、無線周波数(RF)通信分野が市場シェアの41%を占め、2034年には30億米ドルを超える見込み。

無線周波数システムの継続的な採用は、その精度、コスト効率、多様な分野での幅広い応用によるものです。RF技術により、コマンド、制御、データ伝送機能を遠隔でリアルタイムに実行することが可能になります。防衛、産業、緊急対応活動では、RFに依存する活動をシームレスに実行するための前提条件として、暗号化通信、干渉の抑制強化、信頼性の高いRF接続がロックされています。

5GおよびLTEネットワークのカバレッジは驚異的な速度で拡大しており、極めて低遅延なリアルタイム通信のための広帯域幅機能を提供しています。これらのテクノロジーは、AIやクラウドベースのサービスを使用した視線を超えた自動化などのオペレーションを可能にします。産業界では、データストリーミング、遠隔監視、スマートシティのインフラ管理などに5Gが使用されており、従来の通信手段をデータ中心の現代的な産業用途に変えつつあります。

例えば、2024年8月、YellowScanはNokiaと戦略的パートナーシップを結びました。この提携は、通信タワーの検査、ユーティリティ工事、採掘のための5GパワーLiDARスキャンプロセスを自動化し、精度と安全性を高めることを意図しています。

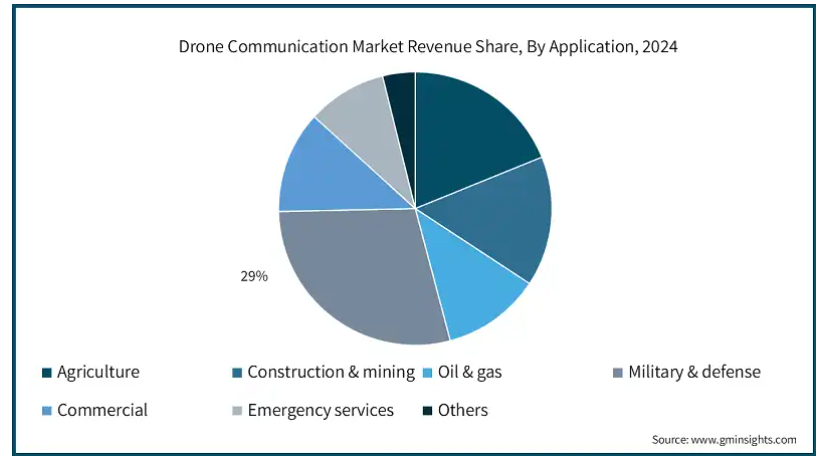

ドローン通信市場は、用途別に農業、建設・鉱業、石油・ガス、軍事・防衛、商業、救急、その他に分類。軍事・防衛分野は2024年に市場シェアの29%を占めました。

軍事・防衛分野は、自律型無人偵察機、戦術偵察、暗号化軍事通信の高度利用で変革を主導しています。AI群技術、暗号化された衛星リンク、目視範囲を超える能力に対する各国政府の税金投入は、状況認識と戦略的作戦活動のための進化する枠組みの姿を描いています。地政学的な課題の増加により、国防軍は国家安全保障の観点から、リアルタイムの情報フィード、サイバーに強いネットワーク、深い作戦効果を優先しています。

例えば、ゼナテックの子会社であるゼナドローンは、自社開発のドローン通信管理システムである「ドローンネット」の導入により、アメリカ防衛産業における画期的な成果を達成しました。ZenaDrone 1000およびIQシリーズ専用に製造されたドローンには、インターネット、携帯電話ネットワーク、衛星に依存することなく、直接安全な通信を可能にするDroneNetが搭載されています。これらのドローンは、情報、監視、偵察(ISR)プラットフォームとして軍事作戦で使用されています。

ロジスティクス、インフラ検査、精密農業によって、経済的に重要な無人航空機システムへの関心が高まっています。ドローンの使用は、5G遠隔操作、クラウドデータ分析、より高い効率性とコスト削減をもたらす人工知能の自動化の組み込みにより、産業界で絶えず増加しています。リアルタイム自律技術は、配送システム、スマートシティインフラ、環境モニタリングにも採用されており、垂直離着陸ドローン技術を採用する商業分野が最も急成長しています。

エンドユーザー別では、ドローン通信市場は政府・防衛機関、民間企業、民間事業者に分類されます。2024年の市場シェアは、政府・防衛機関が43%。

政府・防衛機関の採用に関しては、遠隔監視や国境管理、災害対応状況などでリアルタイムで安全な通信が必要なため、取得率が圧倒的に高い。SATCOMネットワークを強化し、AIと暗号化された伝送ネットワークによるドローンの自動化を使用することで、作戦と情報収集能力が向上します。地政学的な緊張が高まる中、各国は防衛や国家安全保障の任務で優位に立つため、サイバーセキュリティと弾力性のある通信インフラにますます重点を置くようになっています。

5Gデータ転送機能と組み合わされたAI自動化の採用障壁と利用は、営利企業にとって急速に低下しています。農業、物流、建設、エネルギー分野などです。スマート・インフラ・システム、農業装置、自律配送などの精密装置の遠隔監視と制御は、高速無線通信ネットワークの統合と組み合わされています。統合された遠隔監視と制御は、産業が急速なペースでデジタル変換と自動化を進めるのに役立ち、空中技術の利用が最も急成長している分野となっています。

2024年12月、オマーンのアンカア・スペース・アンド・テクノロジーズ社は、ドローンと農業用ロボット開発のためのセンターを建設する計画を発表しました。目的は、湾岸農業の課題に対して、ドローンを使った新しい作物調査、作物管理、環境ドローン監視ソリューションを提供すること。

世界のドローン通信市場は北米が約34%のシェアを占め、2024年にはアメリカが約6億2960万米ドルの収益を上げ、同地域の市場をリードしています。

米国は、防衛、インフラ、商業目的のために、AI統合空中システム、5Gネットワーク、衛星通信への支出を加速させています。自己運用、リアルタイム監視、BVLOSサービスに対する需要の増加に伴い、様々なセクターがロジスティクス、農業、緊急対応に大容量サイバーセキュアデータ伝送技術を採用しており、次世代航空技術における同国の優位性を確固たるものにしています。

さらに米国は、AIを搭載したドローン群、戦場での暗号化通信、自動偵察ドローンへの新たな支出を通じて、軍事用ドローンの範囲を拡大しつつあります。次世代SATCOM、リアルタイムデータリンク、薄型大容量メッシュネットワークは、状況認識と精密打撃能力を向上させるために統合されています。国防と長距離戦術通信は、現代戦争の進展に伴い、アメリカの戦略的優位性と国防にとって優先的な焦点となっています。

例えば、アメリカ海軍は2025年1月、無人航空機システム(UAS)技術の向上を目的として、ニュージャージー州に新たな無人機滑走路試験場の建設を開始しました。Runway Arrested Landing Siteと呼ばれるこの施設では、Joint Precision Approach and Landing System(JPALS)やUnmanned Carrier Aviation Mission Control System(無人空母航空ミッション・コントロール・システム)など、いくつかのシステムのテストと開発が可能になります。これは、軍事用ドローンの能力を向上させるための大規模な戦略の一環です。

ヨーロッパのドローン通信市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

英国、ドイツ、フランス、イタリアは、軍事目的または緊急時に使用するための上記の空中通信ネットワークの確立を進めています。これらの国々は、AIによる国境警備の自動化、暗号化SATCOMの配備、BVLOS対応の5G災害対応に投資しています。ヨーロッパでは、サイバーセキュリティ政策の厳格化と並行して、ブロードバンド・ドローンがさまざまな機能でシームレスに運用されるための包括的な規制を策定しています。

ドイツとフランスは、リアルタイムのビデオストリーミング、AIのノウハウ、スマートシティ技術の利用が可能なため、商業用ドローンの統合におけるフロントランナーです。イギリスとイタリアは導入が遅れていますが、精密農業、工業検査、エネルギー生産施設の監視で急成長しています。より高速な5Gインターネットが利用できるようになり、ルールが変更されたことで、企業は生産性の向上、自動化、ヨーロッパ内のセクター間通信のために自律飛行システムを使用することを望んでいます。

アジア太平洋地域のドローン通信市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

日本、中国、インドでは、軍事、スマートシティ開発、その他の産業分野にわたって、リアルタイムのデータリンクAI自動化と5Gアップリンクを備えた空中ネットワークに大きな重点を置いています。中国は群ベースのAI技術を開発し、インドは深層監視と精密農業を実現しようとしています。日本はこの地域の主要産業で安全な通信を強化する一方、自律的な災害復旧と物流を開発しています。

中国は、5G、AIの自動化、産業監視と統合された商業用ドローンの利用で優勢。インドは精密農業や建設工事向けのドローン通信システムの拡張に積極的で、日本はスマートシティやロボット物流に力を入れています。政府の規制が緩和され、民間投資が増加していることから、この地域は生産性を向上させ、より自動化を可能にする次世代ドローンの準備が整っているようです。

主要企業・市場シェア

ドローン通信市場シェア

2024年にドローン通信業界をリードする上位7社は、ロッキード・マーチン、BAEシステムズ、ハネウェル、イスラエル・エアロスペース・インダストリーズ、DroneDeploy、イリジウム、スカイディオ。これらを合わせると、市場で24%以上のシェアを占めています。

ロッキード・マーチンは、AI主導の自律性、暗号化SATCOM、次世代防衛メッシュ・ネットワークを組み込んだ新しい空中戦通信システムの開発で最先端を走っています。同社は、BVLOS監視、AI群、リアルタイムISRソリューションの領域で常に革新を続け、サイバーセキュリティ、衛星、戦場通信の領域でさらに拡大しています。このシフトは、航空宇宙防衛分野におけるロッキード・マーチンの地位を強化します。

BAEシステムズにとって、近未来的な戦術ドローン、戦場通信、情報収集、その他のアプリケーションには、競合他社の高速で弾力性のあるRF、SATCOM、AI搭載システムが必要です。BAEシステムズが最も得意とするサイバー・インフラには、統合しやすいマルチドメイン通信と画像伝送チャネルが必要です。監視、偵察、戦闘作戦用の高高度システムの提供は、依然としてBAEシステムズの得意分野です。

ハネウェルはパートナーとともに、AIや5Gデータリンク、クラウドベースの通信を使用した空中接続革命を主導しており、航空機に組み込まれている特定の技術は、航空宇宙グレードのナビゲーションや自動化IoT SATCOM端末から来ています。ハネウェルは、都市航空モビリティと民間航空市場で足跡を増やしながら、航空管制システムへのドローン統合の刷新をさらに拡大する軍用および民生用アプリケーションのための堅牢でインテリジェントな通信インフラストラクチャを開発しようとしています。

IAIは、暗号化された長距離SATCOM、ドローンISRテレメトリ、メッシュネットワーキングを含む軍用および民間航空通信のリーダーです。IAIはまた、自律防衛システム、高度なAI飛行管理、戦略的防衛努力を強化する戦場偵察の開発をリードしています。マルチドメインインターフェーシングとリアルタイムの状況認識に精通しているため、IAIは航空宇宙技術におけるリーダーシップを確固たるものにしています。

ドローン通信市場の企業

同市場で事業を展開する主な企業は以下の通り:

BAE Systems

DroneDeploy

Elbit Systems

Honeywell

Iridium

Israel Aerospace Industries

L3Harris Technologies

Lockheed Martin

Northrop Grumman

Skydio

5GとSATCOMインフラ、そして自動化とエッジコンピューティングの発展により、企業は生産性、サイバーセキュリティ、リモートアクセスを向上させながら、シームレスかつリアルタイムにデータを送信し、BVLOSを実行できるようになりました。これにより、軍事、商業、緊急対応用途でこれらの技術を採用することが驚くほど容易になると同時に、拡張性が向上し、世界中をカバーできるようになります。

AIを搭載したサイバーセキュアな空中通信システムは、データの完全性、自律飛行、ミッションクリティカルなタスクの実行における信頼性を高めます。防衛および商業用途の分散型ドローン運用の基盤は、メッシュネットワーキング、AI群技術、クラウド分析への投資によって育成することができます。組織は、リアルタイムの安全な空中通信ネットワークの普及、革新、採用を拡大するために、システム統合だけでなく、規制や相互協力にも取り組むことができます。

ドローン通信業界ニュース

2025年2月、インド最大のアルミニウム生産者であるヴェダンタ・アルミニウム社は、オディシャ州ジャムハニにある炭鉱の操業・安全監視のため、AIを活用したドローンシステムを導入しました。このシステムは、不審な不正行為やその他の異常を自動的に監視し、適切なタイミングで介入することを可能にします。

2024年12月、ノキアとモトローラ・ソリューションズは、それぞれの能力を結集し、公共安全やその他のミッションクリティカルな産業に焦点を当てたドローン技術を共同開発するパートナーシップを発表しました。この提携は、ノキア・ドローン・ネットワークスとモトローラ・ソリューションズのCAPEドローンソフトウェアを組み合わせ、状況認識、遠隔操作、意思決定プロセスを自律的に改善する自動監視用のAI対応完全統合型「ドローン・イン・ア・ボックス」を提供するものです。

2024年3月、ランパートはStrataWave UAS Radioを発表。この新しい通信機能は、ドローンを利用した妨害や通信拒否などの電子戦に付随する問題に関するセキュリティを強化します。これは、競合空域でのドローン運用に対応し、ドローン戦争で懸念されるいくつかの運用上のギャップを修正します。

この調査レポートは、ドローン通信市場を詳細に調査し、2021年から2034年までの売上高(億ドル)を予測・推計しています:

市場, 通信別

無線周波数(RF)通信

衛星通信(SATCOM)

5GおよびLTEベースの通信

メッシュネットワーク

光・赤外線通信

市場, アプリケーション別

農業

建設・鉱業

石油・ガス

軍事・防衛

商業

緊急サービス

その他

市場, エンドユーザー別

政府・防衛機関

民間企業

民間事業者

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次ソース

1.4.2 データマイニングソース

1.5 市場の定義

第2章 エグゼクティブサマリー

2.1 産業360ºシノプシス、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.2.1 コンポーネントサプライヤー

3.2.2 ソフトウェア&ネットワーキング・プロバイダー

3.2.3 OEM

3.2.4 ネットワーク・インフラ・プロバイダ

3.2.5 規制・標準化団体

3.2.6 ディストリビューター、システムインテグレーター

3.2.7 エンドユーザー

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュース&イニシアティブ

3.7 規制情勢

3.8 影響力

3.8.1 成長ドライバー

3.8.1.1 BVLOSドローン運用に対する需要の高まり

3.8.1.2 5GとSATCOM技術の進歩

3.8.1.3 軍用・防衛用ドローンの採用増加

3.8.1.4 世界的な商用ドローンアプリケーションの拡大

3.8.2 業界の落とし穴と課題

3.8.2.1 ドローンの通信周波数に関する規制制限

3.8.2.2 SATCOMと5Gの高いインフラコスト

3.9 成長可能性分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021年~2034年通信別市場推定・予測(単位:億ドル)

5.1 主要動向

5.2 無線周波数(RF)通信

5.3 衛星通信(SATCOM)

5.4 5GおよびLTEベースの通信

5.5 メッシュネットワーキング

5.6 光・赤外線通信

第6章 2021年~2034年アプリケーション別市場予測(単位:億ドル)

6.1 主要動向

6.2 農業

6.3 建設・鉱業

6.4 石油・ガス

6.5 軍事・防衛

6.6 商業

6.7 緊急サービス

6.8 その他

第7章 2021年〜2034年 エンドユーザー別市場予測・金額(億ドル)

7.1 主要動向

7.2 政府・防衛機関

7.3 民間企業

7.4 民間事業者

第8章 2021〜2034年地域別市場予測・金額(億ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 ロシア

8.3.7 北欧

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 ANZ

8.4.6 東南アジア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 MEA

8.6.1 アラブ首長国連邦

8.6.2 南アフリカ

8.6.3 サウジアラビア

第9章 企業プロフィール

9.1 AeroVironment

9.2 ASELSAN

9.3 BAE Systems

9.4 DJI

9.5 DroneDeploy

9.6 Droneshield

9.7 EchoStar

9.8 Elbit Systems

9.9 General Atomics Aeronautical Systems

9.10 Honeywell

9.11 Inmarsat

9.12 Iridium

9.13 Israel Aerospace Industries

9.14 L3Harris Technologies

9.15 Lockheed Martin

9.16 Northrop Grumman

9.17 Orbit communication

9.18 Parrot Drones

9.19 Qinetiq

9.20 Rheinmetall

9.21 Skydio

9.22 Skytrac System

9.23 Teledyne Flir

9.24 Thales

9.25 Yuneec

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13387

- 量子ドットディスプレイ(QLED)市場2025年(世界主要地域と日本市場規模を掲載):QDEF、QLED

- 世界の産業用バルブ市場・予測 2025-2034

- 油圧式ボルトテンショナーの中国市場:トップサイドボルトテンショナー、サブシーボルトテンショナー、ウィンドパワーボルトテンショナー

- 創傷ケア

- 高負荷リニア駆動装置市場:グローバル予測2025年-2031年

- KrFフォトレジスト用PHS樹脂市場2025年(世界主要地域と日本市場規模を掲載):狭分布PHS樹脂、広分布PHS樹脂

- 水素化ホウ素ナトリウムの中国市場:粉末タイプ、溶液タイプ、顆粒タイプ、ペレットタイプ

- 世界のトリクロカルバン市場

- 高圧燃料ガス供給システム(FGSS)市場2025年(世界主要地域と日本市場規模を掲載):LNG燃料ガス供給システム、メタノール燃料供給システム、その他

- 世界のリージョナル機市場(~2032年):航空機種類別(リージョナルジェット(RJ)、ターボプロップ機、コミューター機・両用機)、座席数別(20~50席、51~80席、81~125席、126~150席)、最大離陸重量別(MTOW)、エンジン技術別、用途別、地域別

- 2-エチルヘキサノールの世界市場規模調査、用途別(可塑剤、2-EHアクリレート、2-EH硝酸塩)、地域別予測 2022-2032

- シリコーン粘着シートの世界市場2025:メーカー別、地域別、タイプ・用途別