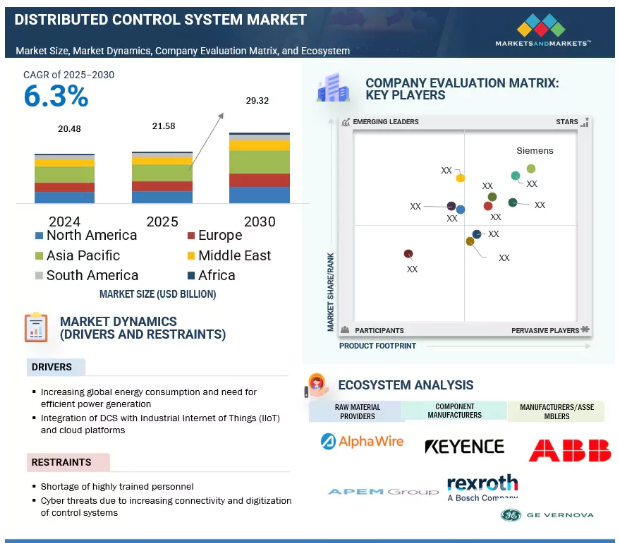

分散型制御システムのグローバル市場規模は2025年に215.8億ドル、2030年までにCAGR 6.3%で拡大する見通し

市場概要

世界の分散型制御システム市場は、2025年の215.8億米ドルから2030年には293.2億米ドルに達し、予測期間中の年平均成長率は6.3%を記録すると予測されています。この急増は、技術開発、特にモノのインターネット(IoT)、人工知能(AI)、クラウドコンピューティング、アナリティクス技術との統合によるもので、予知保全、リアルタイムデータ監視、より良い意思決定を引き出すことで、システム全体のパフォーマンスを大幅に向上させます。自動化に対する世界的な需要の高まりにより、DCS技術は現在および将来の産業インフラと戦略のより深い部分を占めるようになるでしょう。

推進要因 電力消費の急増による世界的なエネルギー投資の増加

IEA Global Energy Review 2025の焦点である、世界的な発電への投資の増加は、分散型制御システム市場を牽引する重要な要因となっています。世界的な経済発展の象徴である中国、アメリカ、EUは、複雑なエネルギーインフラを推進するために、DCSのような最先端の自動化制御システムを広く導入するなど、再生可能エネルギー投資を主導しています。各国の発電容量の増加に伴い、プロセス制御の効率向上と微調整の必要性が高まっており、DCSはその重要な機能を支えています。世界のエネルギー投資は、2025年には過去最高の3兆3,000億米ドルを超えると推定されており、そのほぼ3分の2(2兆2,000億米ドル)は、太陽光発電、蓄電池、電気自動車(EV)、原子力などのクリーンエネルギー技術に投資されています。電気は初めて化石燃料を上回る投資を受け、「重要な変曲点」を示しています。しかし、クリーンエネルギーが勢いを増す一方で、サプライチェーンのボトルネックや許認可の難しさに阻まれ、送電網の整備は遅れています。中国は依然としてエネルギー投資への最大の貢献国ですが、アフリカはクリーンエネルギー投資の2%を担っています。

制約:高い冗長性とサイバーハザード

分散型制御システム(DCS)がウェブベースのITアーキテクチャや産業用モノのインターネット(IIoT)ネットワークに接続されたことで、サイバーリスクに関連する攻撃がエスカレートしました。かつては、DCS環境は専用に構築され、ベンダー固有のプロトコルによってデフォルトでロックされていました。相互接続性が高まる傾向にあるため、新たな攻撃ベクトルが導入されており、特に強力な暗号化とネットワーク・セグメンテーションが行われていないシステムでは、エネルギー、水、化学などの重要なセクターにとって厄介です。DCS は、制御ユニットとデジタル通信リンクを介してリンクされた 1 つ以上の制御ループを含むコンピュータ環境を利用し、中央のオペレータ制御の下でプラントプロセスの一部を制御する制御システムです。分散型アーキテクチャの柔軟な設計には利点がある一方、一定のリスクも伴います。集中監視制御システムとは対照的に、分散制御システムには単一のコマンドポイントがないため、このようなネットワークはカスケード故障の観点から脆弱です。このような力学は、今日の接続された産業エコシステムにおいて、安全で回復力のあるサイバー防御アプローチと持続可能なシステムアーキテクチャの必要性を強調しています。

機会 電力網産業の繁栄

パワーグリッド市場は急速な変貌を遂げており、既存のエネルギーインフラベンダーや新規参入企業にビジネスチャンスをもたらしています。ITハードウェア・プロバイダーやソフトウェア開発者から、テレコム、ネットワーキング、半導体企業、システム・インテグレーターに至るまで、新興プレーヤーが分散型制御システム(DCS)市場に参入し、成長を牽引しています。こうした新規参入企業の存在は、従来のサプライヤーとの競争を激化させています。効果的に競争するためには、これらの新規参入企業は、エンドユーザーの中核的な運用要求に沿った製品とサービスを統合するサービス指向のビジネスモデルを採用する必要があります。標準的なソリューション以上の価値を提供することが、際立った存在になるための鍵です。拡張可能な自動化システム、リアルタイムのデータ分析、遠隔監視ツールなどの高度な機能に焦点を当てることで、新規参入企業は、現代の電力インフラの進化するニーズをサポートする魅力的なソリューションを提供することができます。このような統合されたインテリジェントな製品は、運用効率を高めるだけでなく、柔軟で将来性のあるシステムを求める顧客にアピールすることができます。市場が進化する中、成功するかどうかは、技術革新と信頼性の高いサービスを組み合わせた総合的なソリューションを提供できるかどうかにかかっており、新規参入企業は、競争の激しい分散型制御システム業界における有力な競争相手として位置づけられるでしょう。

課題 システム統合の複雑さ

レガシーなインフラと多様なオートメーション技術を持つ環境にDCSを統合することは、重要な課題を提起します。多くの産業施設は、時代遅れのハードウェア、独自の通信プロトコル、サイロ化されたシステムで運用されており、相互運用性を妨げる「ガラスの壁」を作り出しています。このような断片的なセットアップは、最新のDCSプラットフォームのオープンで標準化されたアーキテクチャとしばしば競合します。これらのギャップを埋めるには、通常、大幅なカスタマイズ、ミドルウェアの開発、異種システム間の慎重な同期化が必要です。このような複雑さは、技術的な問題のリスクを増大させ、導入スケジュールを長期化させ、プロジェクト予算を膨れ上がらせます。さらに深刻なのは、シームレスな運用を実現するために必要な労力が、稼働時間の問題を超えて、根本的な統合のハードルになることです。このような硬直したシステム境界と互換性の制約がリスクの層を増やし、統一されたDCSアーキテクチャへのスムーズな移行をコストと技術的に厳しいものにしています。このような障壁を克服するには、戦略的な計画、堅牢なインターフェイス・ソリューション、レガシーシステムと最新システムの深い理解が必要です。古いインフラストラクチャと多様なオートメーション技術を持つ環境にDCSを導入する場合、大きな統合の課題が生じます。多くの産業施設は、最新のDCSアーキテクチャの原則に合致していません。

主要企業・市場シェア

分散型制御システム市場を支配しているのは、少数の確立された、財政的に安定したサービスプロバイダーです。市場力学に適応し、一貫して高品質のソリューションとサービスを提供する能力により、エネルギー部門のニーズを満たす重要なプレーヤーとなっています。この市場に参入している企業には、ABB(スイス)、GE Vernova(アメリカ)、Halton(フィンランド)、BSF Energy(トルコ)、APEM Ltd. (イギリス)などがあります。(英国)など。

予測期間中、サービス分野が市場シェアを拡大

インダストリー4.0へのシフトと広範なデジタルトランスフォーメーションにより、産業用オートメーション、特にDCSのサービスセグメントが再構築されています。プラントがハイパーコネクテッドでインテリジェントな設備へと進化するにつれ、コンサルティングや統合からメンテナンス、遠隔監視、ライフサイクル管理まで、専門家によるサービスに対する需要が急速に高まっています。これらのサービスは、複雑なオートメーション・エコシステムの展開、最適化、継続的な進化をサポートするために不可欠です。IIoT、クラウドコンピューティング、サイバーフィジカルインフラストラクチャの統合により、サービスプロバイダーは、シームレスな接続性、安全なデータ交換、運用の安定性を確保する上で重要な役割を果たしています。高度なDCSサービスにより、企業はデータをより効果的に活用し、予知保全戦略を実施し、事前診断とリアルタイムのシステムサポートを通じて稼働時間を確保することができます。さらに、サービス内容はますますカスタマイズされ、生産ニーズや市場環境の変化に迅速に対応できるようになっています。専門のDCSサービス・プロバイダーと提携することで、企業は専門知識、運用上の洞察、初期導入以降の継続的なサポートを利用できるようになります。このサービス主導型モデルにより、産業界は継続的にパフォーマンスを改善し、オートメーション投資に対するリターンを最大化し、急速に進化する産業環境の中で俊敏性を維持することができます。

2025年から2030年にかけて最も高いCAGRを記録する発電セグメント

新興国を中心とした工業化と都市化の加速により、さまざまなエンドユーザー産業で電力需要が大幅に増加しています。製造業、化学、石油・ガス、運輸、データセンターなどのセクターが急成長を遂げており、それぞれが生産性の維持、業務の継続性の確保、高負荷プロセスのサポートのために、中断のない信頼性の高い電力供給を必要としています。さらに、自動化、スマート製造、産業機器の電化への世界的なシフトは、エネルギー消費をさらに激化させています。特にデータセンターは、24時間稼働と冷却を必要とするため、主要な電力消費者として浮上しています。都市の人口増加も、商業インフラ、電気輸送システム、公共ユーティリティの拡大による需要増に寄与しています。その結果、産業界は、ダウンタイムや不安定な送電網への依存を最小限に抑えつつ、増大するエネルギー需要を満たすため、系統連系および自家発電ソリューションに多額の投資を行うようになっています。このようなエネルギー需要の高まりは、ハイブリッドシステム、廃熱回収、先進的なタービンなど、発電技術の革新を後押ししています。さらに、産業界は持続可能で費用対効果の高い電力ソリューションにますます注目するようになっており、分散型発電システムや再生可能発電システムの需要を押し上げています。

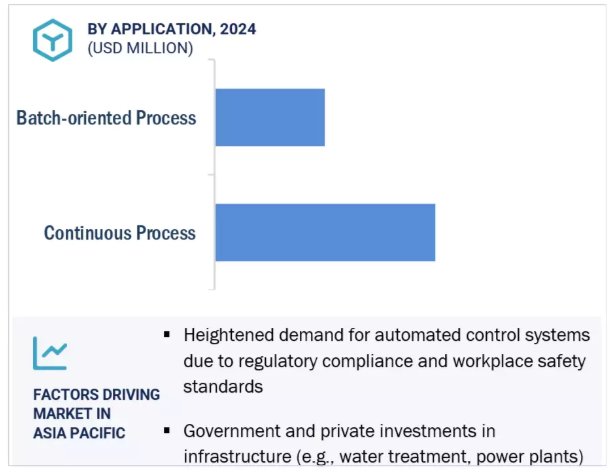

特に中国、インド、日本では、アジア太平洋地域全体の強力な政府規制により、クリーンエネルギーの導入と炭素削減戦略が加速しています。こうした規制の枠組みには、補助金、税制優遇措置、再生可能エネルギー調達の義務化、野心的な国家目標など、さまざまな政策手段が含まれています。例えば、中国は2060年までにカーボン・ニュートラルを実現することを約束し、インドは2030年までに500GWの非化石燃料発電容量を目標としています。こうしたイニシアティブは、太陽光発電所、風力発電所、水力発電プロジェクト、その他の低炭素エネルギー資産への大規模な投資を促進します。

このような進化するエネルギー情勢において、分散型制御システム(DCS)は重要な役割を果たしています。DCSは、精密自動化、リアルタイムデータ監視、予測診断、最適化されたプロセス制御を可能にすることで、再生可能エネルギー事業の効率性と信頼性を高めます。変動負荷のバランシングから分散型資産の調整、エネルギー貯蔵システムとの統合まで、DCSソリューションは運用と環境性能のベンチマークを満たすために必要な技術的バックボーンを提供します。アジア太平洋諸国が持続可能性の目標達成に取り組む中、よりスマートな系統管理、系統回復力の向上、より深い二酸化炭素削減の成果をサポートするために、DCSの採用はますます重要になっています。

2025年4月、エマソンはDeltaV SaaS SCADA with Edge Connectと呼ばれる新しいエッジ装置を発表しました。これにより、ユーザーは複雑な設定や余分なハードウェアを使用することなく、迅速かつ安全に装置を監視・制御できるようになります。

2025年2月、Valmetは進行中のデジタル近代化の一環として、アルバータ州にあるMercer International Inc.のピースリバー・パルプ工場向けにDNAe分散制御システム(DCS)、工場全体の自動化インフラ、パルプ乾燥機制御の契約供給を獲得しました。

2024年10月、ハネウェル・インターナショナル社はシェブロン社と共同で、精製プロセスにAIを統合しました。シェブロンのオペレーターは、ハネウェルのエクスペリオン分散制御システム(DCS)にAIを組み込むことも可能になります。

2024年9月、ABBとエナジー・コントロール・テクノロジーズ(ECT)は、ABBのアビリティ・システム800xA分散制御システム(DCS)内で統合ターボ機械制御ソリューションを開発するために提携しました。ECTのコンプレッサー制御をABBのプラットフォームと統合することで、個別のコントローラを排除し、配線、エンジニアリング、運用を簡素化します。

分散型制御システム市場のトップ企業リスト

分散型制御システム市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。分散型制御システム市場の主要企業は以下の通りです。

ABB. (Switzerland)

Schneider Electric (France)

Emerson Electric Co. (US)

Siemens (Germany)

Honeywell International Inc. (US)

GE Vernova (US)

Rockwell Automation (US)

Yokogawa Electric Corporation (Japan)

Valmet (Finland)

TOSHIBA CORPORATION (Japan)

Azbil Corporation (Japan)

Hitachi, Ltd. (Japan)

Mitsubishi Electric Corporation (Japan)

OMRON Corporation (Japan)

Hollysys Group Beijing (China)

ANDRITZ (Austria)

Concept Systems (US)

ZAT a.s (Czech Republic)

Ingeteam (Spain)

Zhejiang Chitic Control Engineering Co., Ltd.(China)

Watlow Electric Manufacturing Company (US)

Schweitzer Engineering Laboratories, Inc. (US)

WEG (Brazil)

Shanghai Automation Instrumentation Co., Ltd. (South Korea)

Mikrodev (Turkey)

【目次】

はじめに

29

研究方法論

35

要旨

47

プレミアムインサイト

51

市場概要

54

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 発電容量拡大のための投資の増加 – 再生可能エネルギー源を利用した発電量の増加 – 運転効率とプロセス制御のニーズの高まり RESTRAINTS- 低コストの代替品の利用可能 – DCS認証に関連する高コストと長いスケジュール – サイバーリスクと高度な冗長性 OPPORTUNITIES- 分散型エネルギーシステムの需要の高まり – 統合グリッドネットワークの開発の高まり CHALLENGES- サイバー脅威に弱い旧式のレガシー装置への依存 – 代替エネルギー源の存在による石油生産の減少

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 分散型制御システムの価格帯(出荷規模別)(2024年 分散型制御システムの平均販売価格動向(地域別)(2022~2024年

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術 – 先進プロセス制御(APC) – 産業用IoT(IIoT)およびエッジコンピューティング 副次的技術 – 監視制御およびデータ収集(SCADA) – ヒューマン・マシン・インターフェース(HMI) 副次的技術 – 製造実行システム(MES) – 資産パフォーマンス管理(APM)

5.8 貿易分析 輸入シナリオ(HSコード903290) 輸出シナリオ(HSコード903290)

5.9 主要会議とイベント(2025~2026年

5.10 規制の状況 規制機関、政府機関、その他の組織の規制

5.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 特許分析

5.14 ケーススタディ分析 中規模のプロセスプラントがアッブのフリーランスDCSを導入し、プロセスの一貫性を確保 食品・飲料プラントがロックウェル・オートメーションの統合制御ソリューションで無駄を削減し、 生産の可視性を強化 コロンビアの石油・ガス会社がアッブの最新のフリーランスDCSプラットフォームを採用し、ダウンタイムを削減し、サイバーセキュリティを強化

5.15 投資と資金調達のシナリオ

5.16 分散型制御システム市場におけるAi/Gen AIの影響 dcsアプリケーションにおけるAi/Gen AIの採用 dcsサプライチェーンにおけるAi/Gen AIの影響(地域別

5.17 世界のマクロ経済見通し 長期的なエネルギー安全保障への注目 技術進歩による資金調達と政府政策の支援 インフレの中での高額設備投資

5.18 分散型制御システム市場に対する2025年米国関税の影響 序章 主な関税率の価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響

分散型制御システムの出荷規模

87

6.1 導入

6.2 大規模

6.3 中規模

6.4 小規模

分散型制御システム市場、コンポーネント別

89

7.1 導入

7.2 クラウドコンピューティングにおける dc の導入が増加するソフトウェアがセグメント成長を促進 7.3 産業オートメーションソリューションの導入が増加するハードウェアがセグメント成長を促進

7.3 ハードウェア 産業オートメーション・ソリューションの採用が増加し、セグメント成長を促進

7.4 産業プロセスの複雑化に伴う業務効率重視のサービス増加が市場を牽引

分散型制御システム市場、用途別

95

8.1 導入

8.2 クラウドベースシステムにおける連続プロセスの急速な進歩がセグメント成長を後押し

8.3 バッチ指向のプロセストレーサビリティとDCS統合による精密制御がセグメント成長を加速

分散型制御システム市場:エンドユーザー別

100

9.1 導入

9.2 複雑で危険なオペレーションが増加する石油・ガスが成長を促進

9.3 発電事業では、運転の信頼性、効率性、規制遵守が重視されるようになり、DCS の需要に拍車が かかっています。

9.4 爆発性物質に対する保護への関心の高まりがセグメント成長に寄与

9.5 食品・飲料 高品質で安全なトレーサブル製品に対する需要の高まりがセグメント成長を促進

9.6 生産性向上と運用コスト削減の必要性が高まる医薬品分野

9.7 先進的な自動化ソリューションへの投資が増加し、セグメント成長を促進する金属・鉱業

9.8 パルプ・製紙:相互接続された多数の制御ループを管理する必要性が高まり、セグ メントの成長を加速

9.9 水処理・廃水処理 急速な都市化と人口増加が市場を牽引

9.10 その他の産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 4023

- ホーム

- 市民向けサービスAIのグローバル市場規模調査、技術別(ML、NLP、画像処理、顔認識)、分野別(運輸、医療、政府・公共機関、エネルギー・公益事業、農業、教育・トレーニング)、地域別予測:2022年~2032年

- トリフルオロプロピルジクロロメチルシランの世界市場

- 天然ゼオライトのグローバル市場規模調査、用途別(動物飼料、ペット砂、水処理、農業・土壌改良、建築・建設)、地域別予測 2022-2032

- 世界のトリ酢酸塩市場

- 電子点鼻スプレー装置の世界市場

- 除雪機市場2025年(世界主要地域と日本市場規模を掲載):ガソリン(ICE、内燃機関)、DC(バッテリー)、AC(コード付き電気)

- ハンドツール市場レポート:タイプ別(レンチ、プライヤー、スクリュードライバー、ハンマー、ケーブルカッター、その他)、流通チャネル別(オフライン、オンライン)、エンドユーザー別(DIY、商業、産業)、地域別 2024-2032

- 世界の炭水化物市場(2025 – 2032):種類別、供給源別、形態別、用途別、地域別分析レポート

- 2,3,3 ‘、4’-ビフェニルテトラカルボン酸二無水物(α– BPDA)の世界市場

- 秒臭化ブチルの世界市場

- 香水市場レポート:香水タイプ別(高級香水製品、大衆香水製品)、カテゴリー別(女性用フレグランス、男性用フレグランス、ユニセックスフレグランス)、地域別 2024-2032