世界のディスプレイドライバ市場規模(2024~2032年):ディスプレイ種類別(LCDディスプレイドライバーIC、LEDディスプレイドライバーIC、その他)、ディスプレイ技術別、インターフェース種類別、用途別

市場概要

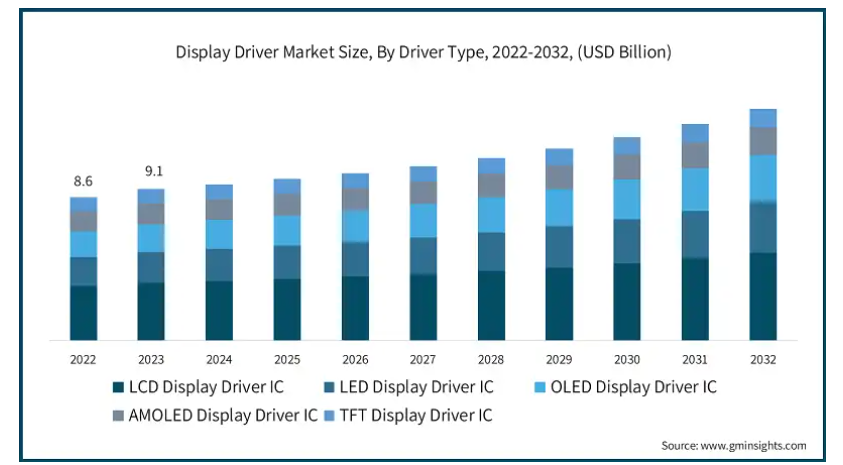

世界のディスプレイドライバ市場は 2023 年に 91 億米ドルと評価され、2024 年から 2032 年にかけて年平均成長率 5.1% で成長すると予想されています。

スマートフォン、タブレット、モバイルホットスポットなどの 5G 対応デバイスの需要の高まりは、ディスプレイドライバー業界を牽引しています。これらのデバイスは、ユーザーエクスペリエンスの向上のために高性能のディスプレイを必要としているからです。5G の高速データ通信と超低遅延により、ユーザーはよりスムーズなビデオストリーミング、ゲーム、高解像度の映像を期待しています。プロセッサと画面間の通信を管理するディスプレイドライバーは、5G テクノロジーによって実現される高度な機能をサポートする上で、非常に重要になっています。

例えば、2022年8月、MediaTek は、固定無線アクセスルーターやモバイルホットスポットなどの 5G CPE デバイス向けプラットフォーム「T830」の発売を発表しました。T830 プラットフォームは、サブ 6GHz の携帯電話インフラストラクチャを使用して、最大 7Gbps の 5G 速度を実現します。このプラットフォームには、ディスプレイドライバを内蔵した 3D GPU が搭載されています。

ディスプレイドライバ市場の動向

OLED(有機発光ダイオード)および AMOLED(アクティブマトリックス OLED)ディスプレイは、従来の LCD に比べて優れた色精度、より深い黒、より薄いデザインにより、ますます人気が高まっています。また、これらのディスプレイは、黒を表示する際に個々のピクセルをオフにすることができるため、エネルギー効率も優れています。スマートフォン、テレビ、その他の家電製品に OLED および AMOLED 技術が採用されるようになるにつれ、これらのディスプレイの独特の特徴を管理するための特殊なディスプレイドライバが必要となっています。このトレンドはディスプレイドライバー業界のイノベーションを促進しており、メーカーは高解像度、高速リフレッシュレート、エネルギー効率の高い性能をサポートするドライバーの開発を進めています。

MicroLEDとminiLEDは、LCDとOLEDの両方と比較して明るさ、コントラスト、エネルギー効率において大幅な改善を実現する新興ディスプレイ技術です。MicroLEDはバックライトを必要とせずに高コントラストと明るさを実現する小さな自己発光型LEDから構成されています。MiniLED は MicroLED よりも大きくなりますが、同様のメリットを低コストで実現します。これらの技術は、ハイエンドテレビ、ゲーム用モニター、プロフェッショナル用ディスプレイでますます採用されています。これらのディスプレイは、照明やピクセル管理に関する高度な制御を必要とするため、MicroLED および MiniLED システムの複雑さを処理するための新しいディスプレイドライバが必要となり、市場の成長とイノベーションの機会が生まれています。

ディスプレイドライバ市場分析

高性能ディスプレイドライバは、バッテリー寿命が重要なスマートフォン、タブレット、ウェアラブルなどの装置に使用されるため、消費電力が懸念事項となっています。特に OLED や高解像度ディスプレイ用の高性能ドライバは、バッテリーを大幅に消費し、装置の効率やユーザー体験に影響を与えます。消費者はより長いバッテリー寿命とエネルギー効率の高い製品を要求しており、メーカーは性能と低消費電力のバランスを取るという課題に直面しており、市場の成長の可能性を制限しています。

柔軟で折りたたみ可能なディスプレイは、家電製品、特にスマートフォン、タブレット、ウェアラブル機器において大きなトレンドとなっています。これらの革新的なスクリーンには、曲げたり折りたたんだりできるスクリーンの複雑な機能を管理できる、特殊なディスプレイドライバが必要です。Samsung、Huawei などの企業がこれらのデバイスを主流市場に投入するにつれて、高度なディスプレイドライバの需要が急増するでしょう。これにより、メーカーはカスタマイズされたソリューションを開発する機会を得、市場の成長を推進することになります。

ドライバの種類により、市場は LCD ディスプレイドライバ IC、LED ディスプレイドライバ IC、OLED ディスプレイドライバ IC、AMOLED ディスプレイドライバ IC、TFT ディスプレイドライバ IC に分類されます。LCD ディスプレイドライバ IC セグメントは、2032 年までに 53 億米ドルに達すると予想されています。

LCD パネルは、OLED やマイクロ LED などの新しい技術よりも製造コストが安いため、スマートフォン、ノートパソコン、テレビなど、特にミッドレンジおよび低価格帯の幅広い家電製品に好んで採用されています。

LCD 技術は、その長寿命と信頼性で定評があり、特に自動車や産業用途など、ディスプレイの品質は重要であるが、それが唯一の考慮事項ではない用途で広く採用されています。

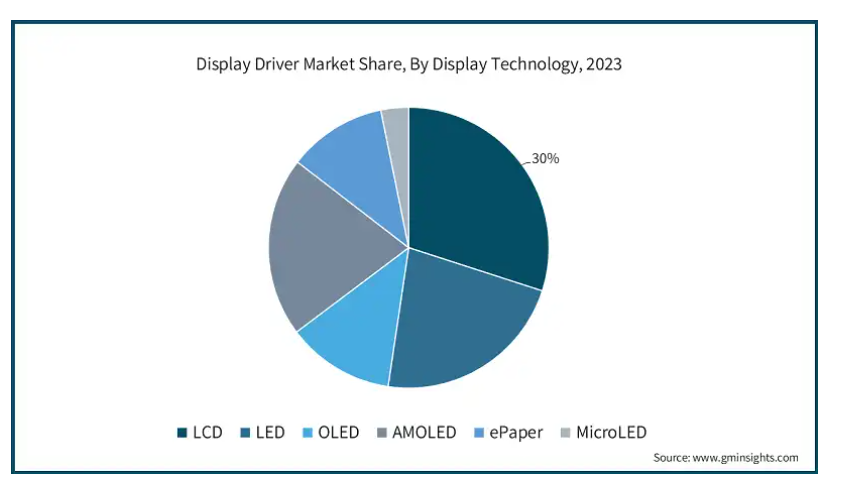

ディスプレイ技術に基づいて、ディスプレイドライバー市場はLCD、LED、OLED、AMOLED、ePaper、MicroLEDに分類されます。MicroLEDセグメントは、2024年から2032年までの期間で8.3%の年平均成長率(CAGR)で最も急速に成長するセグメントと予測されています。

MicroLEDは、従来のLCDやOLEDディスプレイよりも高い明るさ、コントラスト、色再現性を実現します。MicroLEDディスプレイの各ピクセルは自発光型のため、バックライトを必要とせず、より深い黒色、明るい画像、エネルギー効率の高いディスプレイを実現します。

マイクロ LED ディスプレイは、高輝度を実現しながら消費電力が少ないため、エネルギー効率に優れています。そのため、エネルギー意識の高い消費者や、スマートフォン、ウェアラブル、携帯電子機器など、バッテリー寿命の要件が厳しいデバイスに最適です。

2023 年、北米ディスプレイ・ドライバー市場は 32.2% のシェアを占めました。米国は、技術革新におけるリーダーシップと、強力な家電セクターにより、市場で力強い成長を続けています。Apple、Google、Microsoft などの大手テクノロジー企業の存在が、スマートフォン、タブレット、高解像度モニターなどの先進製品をサポートする高性能ディスプレイドライバの需要を牽引しています。さらに、国内の研究開発への多額の投資が次世代ディスプレイ技術の創出を促進し、アメリカが世界のディスプレイドライバ業界の最前線にとどまることを保証しています。

中国は、イノベーションとテクノロジーに重点を置いた取り組みにより、ディスプレイドライバ市場を急速に拡大しています。中国は、電子機器製造における圧倒的な優位性と堅調な家電産業により、市場が急成長しています。同国は、高度なディスプレイ技術を採用したスマートフォン、テレビ、その他の装置の主要生産拠点であり、ディスプレイドライバの需要を牽引しています。さらに、研究開発への多額の投資と、イノベーションおよび技術進歩に対する政府支援が、現地のディスプレイドライバメーカーの成長を促進しています。

ドイツ市場は、優れたエンジニアリング能力と持続可能性へのコミットメントを背景に、ディスプレイドライバー技術におけるイノベーションの先駆者となっています。ドイツは、自動車産業の堅固な基盤を背景に市場成長を遂げており、車両に高度なディスプレイ技術が increasingly 採用されていることが要因です。自動車イノベーションのリーダーとして、ドイツのメーカーはデジタルダッシュボードやインフォテインメントシステムを採用しており、高性能ディスプレイドライバーの需要を牽引しています。さらに、同国のIndustry 4.0とスマート製造への重点は、産業応用におけるディスプレイ技術の統合を促進しています。また、ドイツの研究開発への強い注力は、最先端のディスプレイソリューションの創出を支えています。これらの要因が組み合わさり、ドイツは成長するディスプレイドライバー業界における主要なプレイヤーとしての地位を確立しています。

サウジアラビアは、経済の多様化と技術革新に多額の投資を行っており、ディスプレイドライバーはこの変革において重要な役割を果たしています。サウジアラビアは、経済の多様化と技術への投資を継続的に推進しており、ディスプレイドライバ業界が成長しています。ビジョン 2030 イニシアチブは、スマートシティやデジタルインフラなど、さまざまな分野における先端技術の採用を奨励しています。家電製品や自動車業界への投資の増加に伴い、高品質のディスプレイや高度なドライバソリューションの需要が高まっています。さらに、エンターテインメントとゲーム業界の成長に加え、政府がデジタル体験の向上に焦点を当てていることが、革新的なディスプレイ技術への需要を後押ししています。これらの要因の融合により、サウジアラビアはディスプレイドライバー開発の新たな市場として浮上しています。

主要企業・市場シェア

ディスプレイドライバー市場シェア

MediaTekは、最先端の技術と包括的なソリューションで知られるディスプレイドライバー業界の主要なプレイヤーです。同社は、スマートフォン、テレビ、自動車用ディスプレイなど、幅広い用途向けの高度なディスプレイドライバ IC の開発を専門としています。MediaTek は、イノベーションと研究開発に注力することで、高解像度と色精度を向上させた高性能ディスプレイドライバを開発しています。戦略的パートナーシップと強固なエコシステムにより、MediaTek は家電市場での存在感を拡大し、さまざまなデバイスへのディスプレイドライバ技術の採用を推進しています。

Samsung Electronics Co.Ltd は、最先端の製造能力と革新的な技術を活用し、ディスプレイドライバ業界をリードする企業です。スマートフォン、タブレット、テレビ向けのディスプレイドライバソリューションの主要サプライヤーとして、Samsung は、特に OLED および QLED パネルにおけるディスプレイ技術の進歩で知られています。同社のディスプレイドライバソリューションは、その卓越した性能、鮮やかな色、高輝度、エネルギー効率で知られ、大手デバイスメーカーから高い評価を得ています。研究開発に重点を置き、製品ラインナップの強化を継続し、競争の激しいディスプレイ市場でのリーダーシップを強化するとともに、さまざまなアプリケーションへのディスプレイドライバ技術の普及を推進しています。

ディスプレイドライバ市場企業

ディスプレイドライバ業界の大手企業は、以下の通りです。

MediaTek

Samsung Electronics Co. Ltd

Novatek Microelectronics –

Synaptics Incorporated

Magnachip Semiconductor

Focaltech

Himax

ディスプレイドライバー業界ニュース

2022年8月 – 韓国のチップファブレス企業であるLX Semiconは、自動車用ディスプレイドライバーICの開発に特化した研究チームを設立しました。このチームは、自動車のセンターディスプレイ、クラスター、ヘッドアップディスプレイなど、さまざまなディスプレイ向けのディスプレイドライバーICを開発します。

2022年5月 – テスラは、モデルSとモデルXにセンタースクリーン用の新しいモーター式回転機能を追加しました。この機能は、より良い視聴体験と車内エンターテインメントの向上を実現します。同社のフラッグシップモデル2車種には、動画視聴に最適な新しい大型水平センターディスプレイと、ゲーム用コンピュータで駆動する後部座席ディスプレイが搭載されました。

ディスプレイドライバの市場調査レポートには、2021年から2032年までの収益(億米ドルおよび台数)に関する予測と推定を含む、以下のセグメントに関する業界の詳細な情報が掲載されています。

市場、ドライバの種類別

LCDディスプレイドライバIC

LEDディスプレイドライバIC

OLEDディスプレイドライバIC

AMOLEDディスプレイドライバIC

TFTディスプレイドライバIC

市場、ディスプレイ技術別

LCD

LED

OLED

AMOLED

ePaper

マイクロLED

市場、インターフェース別

パラレルインターフェース

シリアルインターフェース

LVDS(低電圧差動信号)

MIPI(モバイル業界プロセッサインターフェース)

HDMI(高解像度マルチメディアインターフェース)

DisplayPort

組み込みディスプレイポート(eDP)

市場、用途別

スマートフォンおよびタブレット

ノートパソコンおよび PC

テレビ

ウェアラブルデバイス

自動車用ディスプレイ

産業用および医療用ディスプレイ

ゲーム機およびモニター

バーチャルリアリティ(VR)および拡張現実(AR)ディスプレイ

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

イギリス

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界360°概要、2021-2032

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱要因

3.1.4 将来展望

3.1.5 製造業者

3.1.6 販売業者

3.2 サプライヤーの動向

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の動向

3.6 影響力

3.6.1 成長要因

3.6.1.1. ディスプレイ搭載の 5G 対応デバイスの需要増加

3.6.1.2 OLED および AMOLED ディスプレイの需要増加

3.6.1.3 自動車用ディスプレイ技術の統合の進展

3.6.1.4 高解像度ゲーム用モニターの拡大

3.6.1.5 スクリーン付きスマートホームデバイスの普及

3.6.2 業界の課題と課題

3.6.2.1 高性能ドライバーの消費電力に関する懸念

3.6.2.2 代替ディスプレイ技術との競争

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第4章 競争環境、2023年

4.1 概要

4.2 企業別市場シェア分析

4.3 競争ポジショニングマトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2032 年までの市場規模予測(ドライバーの種類別、10 億米ドルおよび台数)

5.1 主な傾向

5.2 LCD ディスプレイドライバ IC

5.3 LED ディスプレイドライバ IC

5.4 OLED ディスプレイドライバ IC

5.5 AMOLED ディスプレイドライバ IC

5.6 TFT ディスプレイドライバ IC

第 6 章 ディスプレイ技術別市場規模予測(2021 年~2032 年)(10 億米ドルおよび台数)

6.1 主な傾向

6.2 LCD

6.3 LED

6.4 OLED

6.5 AMOLED

6.6 ePaper

6.7 MicroLED

第 7 章 インターフェース別市場規模予測(2021 年~2032 年)(10 億米ドルおよび台数)

7.1 主な傾向

7.2 パラレルインターフェース

7.3 シリアルインターフェース

7.4 LVDS(低電圧差動信号)

7.5 MIPI(モバイル業界プロセッサインターフェース)

7.6 HDMI(高解像度マルチメディアインターフェース)

7.7 DisplayPort

7.8 組み込みディスプレイポート (eDP)

第 8 章 アプリケーション別市場規模予測(2021 年~2032 年)(10 億米ドルおよび台数

8.1 主な傾向

8.2 スマートフォンおよびタブレット

8.3 ノートパソコンおよび PC

8.4 テレビ

8.5 ウェアラブルデバイス

8.6 自動車用ディスプレイ

8.7 産業用および医療用ディスプレイ

8.8 ゲーム機およびモニター

8.9 バーチャルリアリティ(VR)および拡張現実(AR)ディスプレイ

第 9 章 2021 年から 2032 年までの地域別市場規模予測(10 億米ドルおよび台数)

9.1 主な傾向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 英国

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 ANZ

9.4.6 アジア太平洋地域その他

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 ラテンアメリカその他

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

9.6.4 MEA地域その他

第 10 章 企業プロフィール

10.1 Fitipower Integrated Technology Inc

10.2 Focaltech

10.3 FocalTech

10.4 Himax

10.5 LX Semicon

10.6 Magnachip Semiconductor

10.7 Magnachip Semiconductor

10.8 MediaTek

10.9 Novatek Microelectronics

10.10 Raydium

10.11 Rohm Semiconductor

10.12 Samsung Electronics Co. Ltd

10.13 Silicon Works

10.14 Sitronix

10.15 Synaptics Incorporated

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI12399

- 足底筋膜炎用インソール市場2025年(世界主要地域と日本市場規模を掲載):皮革、ポリプロピレン、その他

- 多目的遮断器の世界市場2025:メーカー別、地域別、タイプ・用途別

- フロートガラスの世界市場(~2030):厚さ別、製品別、最終用途別、地域別

- 世界のバイオバンキング市場規模、シェア、動向および予測:検体種類別、バイオバンク種類別、用途別、エンドユーザー別、地域別(2025-2033年)

- 遮音カーテン市場:グローバル予測2025年-2031年

- H&Iグローバルリサーチ株式会社

- 窓&ドアの世界市場(2026-2033):市場規模、シェア、動向分析

- UV硬化印刷インキの世界市場2025:種類別(アーク硬化、LED硬化)、用途別分析

- 船舶用ポリウレタン系シーラントの世界市場2025:メーカー別、地域別、タイプ・用途別

- 個人用保護具パッケージの世界市場

- スマート包装市場レポート:技術別(改良大気包装、アクティブ包装、インテリジェント包装)、産業分野別(食品・飲料、自動車、ヘルスケア、パーソナルケア、その他)、地域別 2024-2032

- デジタル処方箋の世界市場規模は2033年までにCAGR 21.9 %で拡大する見通し