世界のディスプレイコントローラ市場規模/シェア/動向分析レポート:種類別、エンドユーザー別(~2034年)

市場概要

ディスプレイコントローラの世界市場規模は、2024年には455億米ドルとなり、2034年には年平均成長率9.4%で1,614億米ドルに達すると予測されています。この成長の背景には、ヘルスケア、家電、ゲーム、製造など、さまざまな業界で高度なディスプレイ技術が広く採用されていることがあります。

自動車産業が電気自動車や自動運転車に移行したことで、デジタルコックピット、ヘッドアップディスプレイ、マルチディスプレイシステムなどのエンルート拡張のニーズが高まっています。これらのシステムでは、データのレンダリングを実行し、リアルタイムで接続性を提供するために、ハイエンドのディスプレイコントローラが必要です。例えば、BMWのSUV「iX」は、高度な輝度とタッチレスポンスコントローラを備えた曲面OLEDディスプレイを搭載しています。

Statistaによると、世界の自動車製造市場は2021年に約2兆8,600億ドル規模に達し、さらに成長すると推定されています。新たな推計によると、2030年までに新たに約5,800万台の自動運転車が使用感に加わると予測されており、自動車産業、ひいては車載ディスプレイ・コントローラの可能性が浮き彫りになっています。

欧州連合(EU)の2035年の内燃機関禁止令により、電気自動車(EV)の開発が加速しており、TeslaやBYDなどのメーカーがマルチスクリーンダッシュボードの実装を進めています。NXPセミコンダクターズのS32G2車載ネットワークプロセッサは、FordのSYNC 4システムで採用されており、待ち時間を最小限に抑えて画面のシームレスな統合を実現します。Statistaの新しい推計によると、2030年までに世界で販売される新型電気自動車の約26%が完全な電気自動車になる見込みです。このようなEV市場の成長により、市場は大幅に拡大します。

Amazon Echo ShowやGoogle Next Hubのようなディスプレイ一体型のスマートホーム装置の台頭は、ディスプレイコントローラの需要を促進しています。消費電力の少ない多機能ディスプレイの需要の増加により、コンパクトで電力効率が高く、顧客の現在の要件に適合する新しいディスプレイコントローラの需要が高まっています。

Statistaによると、スマートホーム市場の世界売上高は2025年までに約687億米ドルに達すると推定され、2029年には約999億米ドルの規模に達する見込みです。ディスプレイがスマート家電の標準になるにつれて、効率を損なうことなく複雑なタスク(インターフェースのレンダリング、センサー入力の処理など)を処理し、シームレスでユーザーフレンドリーなエクスペリエンスを提供できるコントローラの需要が高まっています。

ディスプレイ・コントローラの市場動向

日本や欧州連合(EU)などの各国政府は、2030年までに先進運転支援システム(ADAS)の導入を義務付けており、自動車用ヘッドアップディスプレイや対話型デジタル・ダッシュボード・システムの需要が加速しています。例えば、BMWのiVisionコンセプトは、4K OLEDディスプレイと超低遅延コントローラを統合し、高度なデジタル・コネクティビティと持続可能な電気推進システムを使って自律走行機能を実現しています。これは、車載センサーと完全デジタル・コックピットの統合を可能にし、インタラクティブなヒューマン・マシン・インタフェースを実現する高度なコントローラの将来の応用と可能性を強調しています。

サムスンの新しい折り畳み可能なスマートフォンのプロトタイプとLGの新しいスリムで折り畳み可能なOLEDコンセプト・ディスプレイは、耐久性と機能性に妥協することなく、完全に機能的な折り畳み可能なディスプレイを開発する競争に火をつけました。このような折りたたみ式ディスプレイは、民生用電子機器市場で大きな応用が可能であり、その需要は今後急速に拡大すると予想されています。IDCによると、折りたたみ式ディスプレイ市場は2030年までに年平均成長率35%で成長すると予測されています。折りたたみ可能なディスプレイ技術の要件を満たすために、ディスプレイコントローラの新しい製品ラインが開発中であり、今後数年間の市場の大きな可能性を示しています。

欧州連合(EU)は、「デジタルコンパス2030」構想の下、AIを搭載した公共キオスクを2万台設置する計画。これらのキオスクは多機能のインタラクティブ・ディスプレイを活用し、地域全体で国内外の観光客の支援、市民の参加、公共サービスの提供に役立ちます。これらのキオスクは、パーソナライズされた情報や言語翻訳のための高解像度ディスプレイや人工知能と統合される予定です。

欧州連合(EU)は、2030年までにガバナンス・イニシアチブとしてこれらのキオスクを地域全体に配備する計画です。スマートシティ計画への注目が高まる中、キオスク端末の世界的な需要は増加すると予想されます。このようなキオスク端末の利用急増は、その後市場の需要を促進するでしょう。

ディスプレイコントローラ市場分析

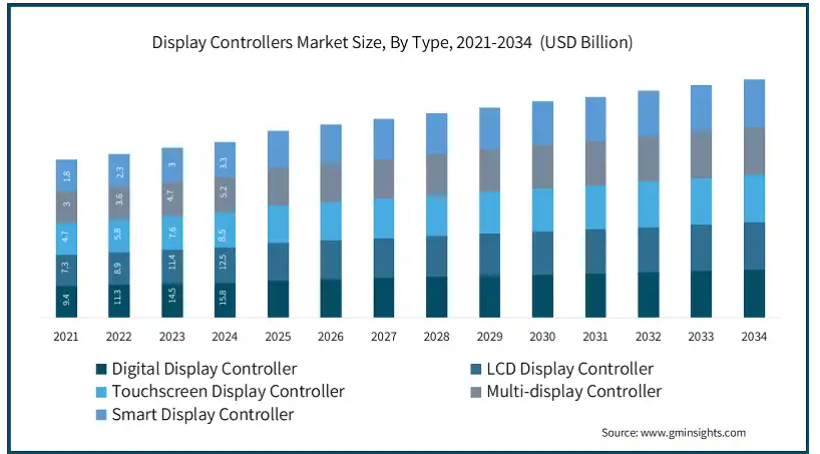

種類別では、デジタルディスプレイコントローラ、タッチスクリーンディスプレイコントローラ、マルチディスプレイコントローラ、スマートディスプレイコントローラ、LCDコントローラに区分。2024年には、デジタルディスプレイコントローラセグメントが市場全体の34.8%を占めて最大の市場シェアを占め、スマートディスプレイコントローラはCAGR 11.3%で成長し、最も急成長するセグメントとなる見込み。

2024年のスマートディスプレイ市場規模は約33億米ドルで、CAGRは11.3%と予測。スマートディスプレイコントローラの普及は、家庭用電化製品や装置と人工知能の統合とともに、ディスプレイ技術の急速な進歩によるところが大きい。より広範なボードディスプレイコントローラ業界の中で、スマートディスプレイコントローラは特殊なセグメントです。Amazon Echo ShowやGoogle Nestのような著名な装置は、高度なセンサーとモノのインターネット(IoT)接続を利用して運用効率を高めるスマートディスプレイコントローラを利用しています。ヘルスケア分野では、遠隔医療や患者モニタリングのアプリケーションとしてスマートディスプレイの採用が進んでいます。

デジタルディスプレイコントローラ分野は、2024年の推定評価額が158億米ドル、年平均成長率(CAGR)が8.5%で、現在市場をリードしています。この分野は、さまざまな現代的アプリケーションにおける高精細デジタルコンテンツの管理に不可欠です。デジタル・ディスプレイ・コントローラの隆盛は、主に民生用電子機器、産業用システム、商業用デジタル・サイネージにおいて、エネルギー効率が高く、高解像度のディスプレイに対する需要が高まっていることに起因しています。

最近のデジタル信号処理と小型統合の進歩により、市場への浸透がさらに進んでいます。さまざまな産業でデジタル変革のペースが加速する中、デジタル・ディスプレイ・コントローラ分野は持続的な成長と継続的な技術革新が見込まれています。

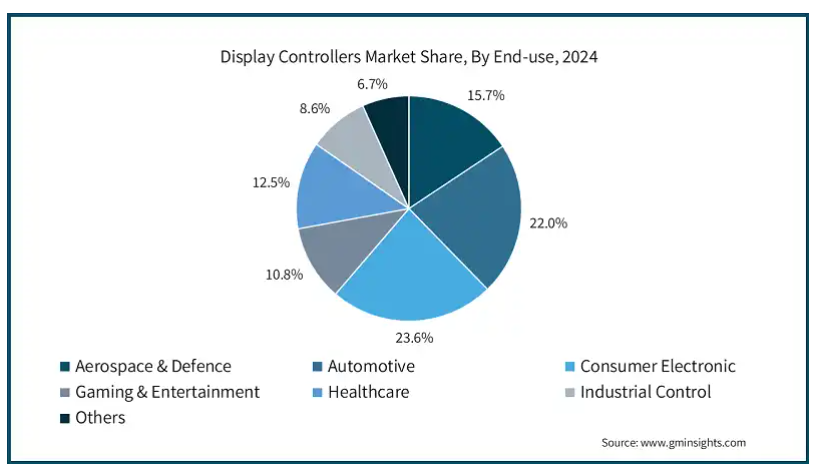

エンドユーザー別では、ディスプレイコントローラ市場は、航空宇宙・防衛、自動車、民生用電子機器、ゲーム&エンターテインメント、ヘルスケア、産業制御に区分されます。2024年には、民生用電子分野が市場全体の23.5%以上を占めて最大シェアを占め、航空宇宙・防衛分野がCAGR 10.6%で急成長。

2024年の世界の航空宇宙・防衛分野の市場規模は71億米ドルで、年平均成長率(CAGR)10.6%で急成長しています。この拡大の原動力となっているのは、地域紛争の激化と国際勢力図の変化です。これを受けて、各国は自国の航空能力を強化し、制空権を維持するために、最新鋭機の開発・調達への投資を優先するようになっています。

最新の戦闘機には、ステルス性を損なうことなく、リアルタイムの偵察やナビゲーションを行うためのフルデジタルコックピットや高度なセンサー、アビオニクスが装備される予定です。Boing社やGeneral Electrics社のような企業は、戦闘機にARやHUDを搭載し、パイロットがヘッドアップディスプレイで自由にナビゲートし、戦場全体を分析できるジェット機を開発しています。例えば、F35ライトニングIIのような次世代ジェット機は、最小限の待ち時間でリアルタイムにデータをレンダリングできるコントローラを必要とするパノラマコックピットディスプレイに依存しています。さらに、多くの発展途上国における軍の近代化の推進は、航空宇宙・防衛産業における市場成長の触媒として作用するでしょう。

民生用電子機器分野のディスプレイ・コントローラ市場は現在大きな成長を遂げており、2024年には235億米ドルに達し、年平均成長率(CAGR)は8.3%になると予測されています。この成長軌道は、先進的で革新的な電子装置に対する消費者の需要の高まりと、業界の展望を変え続ける継続的な技術進歩によってもたらされています。スマートフォン、タブレット、ノートパソコン、スマートテレビなどの電子機器の普及は、高解像度、HDR、タッチスクリーン機能などの機能をサポートする高度なディスプレイコントローラの需要を促進しています。

さらに、スマート装置やIoT技術の浸透が、タッチスクリーン、ジェスチャー認識、その他のインタラクティブ機能をサポートするディスプレイコントローラの需要を促進しています。例えば、forbsに掲載された記事によると、2024年末までに、IoTを構成するツール、玩具、装置、家電のグローバルネットワークに接続されるデバイスは2070億を超えると予想されています。スマートウォッチ、スマートスピーカー、ホームオートメーションシステムなどの電子機器は、ユーザーインターフェイスとビジュアルフィードバックを実現するためにディスプレイコントローラに大きく依存しています。

地域産業に基づいて、ディスプレイコントローラ市場は、北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、MEAにセグメント化されます。2024年には、アジア太平洋地域セグメントが市場全体の33.6%以上を占めて最大の市場シェアを占め、CAGR 9.8%で成長し、最も急成長している地域でもあります。

アドバンスト・ディスプレイ・コントローラ市場は米国で順調に拡大しており、CAGR 9.1%を達成し、2024年の評価額は107億米ドルに達します。米国では、政府の主導によりディスプレイ技術の進歩が積極的に促進されています。

アメリカ商務省によると、高度なディスプレイ・コントローラの需要増に対応するために不可欠な、高精度製造と半導体の進歩に向けた投資が顕著に増加しています。デジタル製造の研究開発を奨励する連邦政策は、生産効率と製品の信頼性の両方を向上させています。政府の実質的な支援と徹底した規制の枠組みに支えられたこのダイナミックなエコシステムは、市場の今後の成長を促進すると予想されます。

ドイツのディスプレイコントローラ市場は、2024年には現在24億米ドルとなり、年平均成長率(CAGR)9.9%で成長すると予測されています。ドイツ政府の新しいインダストリー4.0イニシアチブは、モノのインターネット(IoT)と人工知能(AI)をスマート製造プロセスに統合することで、さまざまな産業のデジタル変革を推進することを目的としています。このイニシアチブにより、スマートコントローラー市場の成長が促進されると同時に、同国の製造部門も強化される見込みです。政府が支援するイニシアチブは、高度なディスプレイ技術と産業オートメーションにかなりのリソースを割り当てるため、ディスプレイコントローラのイノベーションを助長する環境が育成されます。

世界有数の製造拠点である中国は、アジア太平洋地域の市場に大きな影響を与えており、2024年の年間平均成長率(CAGR)は10.6%、市場規模は51億米ドルに達します。メイド・イン・チャイナ2025」のような国が支援・後援するイニシアチブは、国内の半導体生産と、顔認識やキオスク端末などの技術を統合した深圳と杭州のスマートシティプロジェクトを促進し、国内の高度なディスプレイコントローラの需要を押し上げ、ディスプレイコントローラのコスト効率に優れた生産のためのグローバルサプライチェーンを再構築しています。

日本のディスプレイコントローラー市場は、年平均成長率(CAGR)10.4%で成長しており、基準年の2024年には29億米ドルを占めています。超スマート社会」として知られるSociety 5.0などのプロジェクトは、日本政府が立ち上げた夢のプロジェクトです。このプロジェクトは、AI、IoT、先進ロボットなどの先進技術を統合することで、人間中心の社会を実現することを目指しています。

ソサエティ5.0は、拡張現実(AR)、デジタルツイン、スマートインフラなどの技術を活用し、サイバー空間と物理空間のシームレスな融合を目指します。その目的は、高齢化、都市化、環境問題などの社会的課題を解決しながら、持続可能な経済成長を実現することです。これらのコンポーネントは、スマート製造システムやこのビジョンの中心となるその他のアプリケーションを実現する上で重要な役割を果たすため、このプロジェクトは日本市場の需要を大幅に押し上げると予想されます。

韓国のディスプレイコントローラー市場は年平均成長率(CAGR)8.3%で拡大、2024年の評価額は17億米ドル。韓国市場は、多くの政府および民間セクターの取り組みによって急成長しています。次世代microLEDと量子ドットへの投資に37億2000万米ドルを割り当てたK-Display戦略のような取り組みを通じて。

科学・ICT省がAR/VRとメタバース・エコシステムに焦点を当てたデジタル・ニューディール2.0の下でAI統合型ディスプレイの研究を過小評価する一方で、サムスンとLGはプレミアムテレビ、自動車用ディスプレイ、家電製品、スマートシティの透明ディスプレイ向けにQD-OLEDとローラブルOLEDの生産を進めています。その結果、複雑なピクセル変調速度、リアルタイム応答、インターフェース適応を処理するためのエネルギー効率に優れた高精度ディスプレイ・コントローラーのニーズが高まり、韓国市場が急速に成長する見込みです。

主要企業・市場シェア

ディスプレイコントローラ市場シェア

サムスン電子は、垂直統合を活用して市場をリードする家電分野の有力企業です。同社は、スマートフォン、タブレット、テレビに不可欠なAMOLEDや量子ドット(QD-OLED)などの画期的な技術を導入しています。同社独自のExynosディスプレイ・ドライバは、1~120Hzのアダプティブ・リフレッシュ・レートを実現し、正確なカラー・キャリブレーションを保証することで、Galaxy S24シリーズなどのフラッグシップ製品における高解像度ディスプレイの新たな基準を確立しています。

LG Display Corporation, Ltd.は、世界有数のディスプレイ製造会社です。同社は、OLEDおよびフレキシブル・ディスプレイ技術に注力し、車載インフォテインメント・システム、ハイエンド・テレビ、および折りたたみ式デバイス用のコントローラを提供しています。同社のメタ・テクノロジーはOLEDパネルの輝度と効率の両方を向上させ、車載グレードのコントローラーはメルセデス・ベンツなどの高級ブランドの曲面ダッシュボードに対応するよう設計されています。

テキサス・インスツルメンツは、主にアナログ装置とサブシステムを専門とする半導体製造会社。テキサス・インスツルメンツのDLPコントローラは、AR(拡張現実)ヘッドアップディスプレイ(HUD)や4Kプロジェクターに不可欠です。同社のDMD(デジタル・マイクロミラー・デバイス)技術は、GMのUltifiプラットフォームなどの車載システムで超低遅延を実現します。

アナログ・デバイセズはミックスドシグナル・ソリューションのパイオニアです。アナログ・デバイセズのディスプレイ・コントローラは、医療用画像処理(携帯型超音波装置など)や産業用HMIの電力効率とシグナルインテグリティを最適化します。MAXIMシリーズは、LVDSのような高速インタフェースをサポートしており、航空宇宙分野の高耐久性ディスプレイを実現します。

ディスプレイコントローラ市場企業

ディスプレイ・コントローラ業界の主要企業は以下の通り:

Samsung Electronics

LG Display Co., Ltd.

Texas Instruments

Analog Devices

STMicroelectronics

Qualcomm Technologies, Inc.

NXP Semiconductors

ディスプレイコントローラ業界ニュース

2025年2月、LG Displayは、Software-Defined Vehicle(SDV)向けに設計された世界初の40インチPillar-to-Pillar(P2P)車載ディスプレイの量産を開始しました。この革新的なディスプレイは、インフォテインメント・システムのシームレスな統合を可能にし、ユーザーは画面遷移なしでナビゲーション、空調、エンターテインメントを同時に操作することができます。

2025年3月、ソニーは、独立したカラーコントロールと独自のバックライト技術を誇る先進のRGB LEDディスプレイシステムを発表しました。この技術革新により、映画用途とコンシューマー用途の両方で色精度が大幅に向上し、2025年にはプロのクリエイターとホームエンタテインメント市場に向けた大規模な生産が予定されています。

2025年2月、テキサス・インスツルメンツは、世界初となる200V耐放射線仕様の宇宙用窒化ガリウム(GaN)FETゲート・ドライバを発表しました。この技術はロッキード・マーチンと共同開発したもので、将来の地球低軌道(LEO)衛星や深宇宙ミッションに活用される予定。この新しいドライバは、衛星の電源システムのサイズを50%縮小し、効率を30%向上させるもので、厳しい宇宙環境にも耐えられる小型で信頼性の高い装置に対する中核的な要求に応えるものです。

2025年3月、42 Technologyと業界パートナーは、マシンビジョンとリアルタイム検査を採用して品質管理チェックを実施するAI医薬品ラインクリアランスプラットフォームを展示しました。

この調査レポートは、ディスプレイコントローラの市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)ベースでの推定と予測を掲載しています:

市場:種類別、2021年~2034年

LCDディスプレイコントローラ

タッチスクリーンディスプレイコントローラ

マルチディスプレイコントローラ

スマートディスプレイコントローラ

デジタルディスプレイコントローラ

その他

市場:エンドユーザー別(2021年〜2034年

航空宇宙・防衛

自動車

家電

ゲーム&エンターテインメント

ヘルスケア

産業制御

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

その他のMEA

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュースと取り組み

3.7 業界の影響力

3.7.1 成長ドライバー

3.7.1.1 高解像度ディスプレイを搭載した電子機器の拡大

3.7.1.2 高解像度・高度ディスプレイ技術

3.7.1.3 産業オートメーションとIoTの普及

3.7.1.4 エネルギー効率重視の装置の増加

3.7.1.5 自動車産業におけるADASの採用

3.7.2 業界の落とし穴と課題

3.7.2.1 研究開発・製造コストの高さ

3.7.2.2 先端ディスプレイ技術との統合における複雑さ

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

3.11 将来の市場動向

3.12 規制情勢

第4章 2021年~2034年の種類別市場推定・予測(10億ドル)

4.1 主要トレンド

4.2 LCDディスプレイコントローラ

4.3 タッチスクリーンディスプレイコントローラ

4.4 マルチディスプレイコントローラ

4.5 スマートディスプレイコントローラ

4.6 デジタルディスプレイコントローラ

4.7 その他

第5章 2021〜2034年 エンドユーザー別市場予測・予測 (単位:億ドル)

5.1 主要トレンド

5.2 航空宇宙・防衛

5.3 自動車

5.4 民生用電子機器

5.5 ゲーム&エンターテインメント

5.6 ヘルスケア

5.7 産業制御

5.8 その他

第6章 2021〜2034年地域別市場予測・予測(10億ドル)

6.1 主要動向

6.2 北米

6.2.1 アメリカ

6.2.2 カナダ

6.3 ヨーロッパ

6.3.1 ドイツ

6.3.2 イギリス

6.3.3 フランス

6.3.4 スペイン

6.3.5 イタリア

6.3.6 その他のヨーロッパ

6.4 アジア太平洋

6.4.1 日本

6.4.2 中国

6.4.3 インド

6.4.4 韓国

6.4.5 ANZ

6.4.6 その他のアジア太平洋地域

6.5 ラテンアメリカ

6.5.1 ブラジル

6.5.2 メキシコ

6.5.3 その他のラテンアメリカ

6.6 中東・アフリカ

6.6.1 南アフリカ

6.6.2 アラブ首長国連邦

6.6.3 サウジアラビア

6.6.4 その他の中東・アフリカ

第7章 企業プロフィール

7.1 Analog Devices

7.2 Barco

7.3 Broadcom Inc.

7.4 Fujitsu Limited

7.5 Infineon Technologies

7.6 LG Display Co., Ltd.

7.7 Maxim Integrated

7.8 Microchip Technology Inc.

7.9 NXP Semiconductors

7.10 ON Semiconductor

7.11 Qualcomm Technologies, Inc.

7.12 Renesas Electronics

7.13 ROHM Semiconductor

7.14 Samsung Electronics

7.15 STMicroelectronics

7.16 TDK Corporation

7.17 Texas Instruments

7.18 Toshiba Electronic Devices & Storage Corporation

7.19 Xi’an NovaStar Tech Co., Ltd.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI9805

- 世界の生体材料市場(2025 – 2030):種類別、用途別分析レポート

- リボフラビンリン酸ナトリウム塩の世界市場

- レーザー加工機市場2025年(世界主要地域と日本市場規模を掲載):レーザー切断機、レーザー溶接機、レーザーマーキング機、その他

- 世界の食用ストロー市場規模/シェア/動向分析レポート(2024年~2031年):クールドリンク、アルコール、ホットドリンク、その他)

- 世界のワイヤレス心臓モニタリングシステム市場規模は2034年までに93億ドル、年平均9.8%で成長する見通し

- 顧客IDおよびアクセス管理の世界市場規模調査、提供サービス別(ソリューション:ID管理、PII管理および分析、アクセス管理、不正検出、サービス)、地域別予測:2022-2032年

- 世界の多層バリスタ市場(2025年~2035年):0201 (0603 メトリック)、0402 (1005 メトリック)、0603 (1608 メトリック)、電圧範囲、産業分析、規模

- 酸化チタンルチルの世界市場

- 有機抗菌剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- バルブポジショナの世界市場規模は2030年までにCAGR 4.4%で拡大する見通し

- 世界の偽造防止包装市場(2026年~2033年):技術別(隠蔽型(セキュリティラベル、不可視印刷)、顕示型、鑑識用)、用途別(医薬品、食品・飲料)、地域別

- 爆発物トレース検知の世界市場規模調査、製品別(ハンドヘルド、ポータブル/移動式、定点/スタンダロン)、技術別、最終用途別、地域別予測:2022-2032年