ダイヤモンドライクカーボン(DLC)コーティングの世界市場規模は2034年までにCAGR 6.5%で拡大する見通し

市場概要

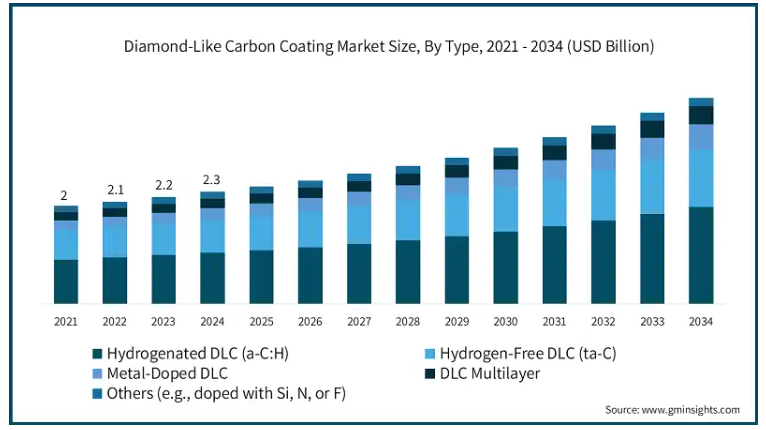

ダイヤモンドライクカーボンコーティングの世界市場規模は2024年に23億米ドルと推定。同市場は、2025年の24億米ドルから2034年には42億米ドルに成長し、年平均成長率は6.5%になると予測されています。

自動車、医療、電子、航空宇宙などの製造分野では、部品の長寿命化とエネルギー効率の向上を目標に開発されたDLCコーティングが、厳しい状況下での高性能な運用を可能にしたため、DLCコーティングが広く使用されるようになりました。

予測によると、自動車分野は2021年から2034年にかけて35~36%の市場支配率を維持する見込みです。DLCコーティング技術は、エンジン部品の摩耗とともに摩擦を減らすために不可欠です。DLCの生体適合性により、医療分野では手術器具やインプラントの材料として使用可能。

電気自動車市場の拡大、医療用インプラントや手術器具の生産量の増加、小型消費者向け装置の増加などが、DLCコーティング採用の強力な原動力となっています。2025年、電気自動車市場の売上は世界で7,842億米ドルに達すると予測されています。今後、市場は6.01%の安定した年間成長率(CAGR 2025-2029)を示すと予想されます。

北米はヨーロッパとともにダイヤモンドライクカーボンコーティング市場の主要地域としての地位を維持しています。アメリカ市場のパワートレイン部品、切削工具、生物医学装置は、強力な研究開発施設により幅広い用途が見出されています。

アジア太平洋地域は、中国、日本、インド、韓国の企業が製造能力を高めているため、例外的な市場拡大を見せています。中国がEV製造を拡大し、インドが医療機器部門を拡大し、政府が先進的な製造開発を支援しているため、この地域は成長を続けています。

ダイヤモンドライクカーボンコーティング市場の動向

DLCコーティング市場の拡大を決定するのは、世界的な産業開発と技術進歩です。自動車、医療、航空宇宙、産業用工具などの基幹産業分野は、装置の耐久性向上と費用対効果の高いメンテナンスに注力しており、これがダイヤモンドライクカーボンコーティング市場成長の主な原動力となっています。

低摩擦でメンテナンスフリーの高性能部品を必要とする精密医療装置と電気自動車の生産により、世界中で採用が加速しています。パワートレインシステムや手術器具、整形外科用インプラントでは、DLCコーティングが燃料噴射部品間の性能の完全性を維持しながら摩耗を減少させるのに役立つため、DLCコーティングが使用されています。

新たな市場の成長は、スマート工場の展開に伴う精密製造によってもたらされます。装置がDLCコーティングを生産ラインに導入するのは、自動化システム、CNC工具、ロボット装置によって工具の寿命が延び、製品の一貫性が向上するからです。産業用ロボット市場の収益は、2025年には102億米ドルに達すると予測されています。自動車産業用ロボットが市場を支配し、2025年の市場規模は30億米ドルと予測。

関税の影響

地政学的対立、特にアメリカと中国の貿易摩擦の高まりにより、DLCコーティングの世界的な取り決めに変化が生じています。DLCコーティング需要の約35~40%を占める自動車や、精密製造企業とともに約25~30%を占める電子部品サプライヤーに依存しているため、業界はその反動に直面していますが、関税免除は直接適用されていません。

米国内のDLCコーティング・プロバイダーは、輸入材料への依存度を下げる一方で、重要な製造資源と装置供給の現地化に取り組んでいます。この移行の目的は、サプライチェーンの耐性を強化することですが、運用の調整とともに初期の価格調整をもたらします。

中国の製造業は、市場が急成長しているアジアやアラビアの顧客に焦点を当てることで、顧客ネットワークの拡大を始めています。同市場は世界的な購買潜在力を示していますが、欧米メーカーの供給アクセスはますます疑問視されており、生産者は世界規模で競争するために製品の特異性と品質を高める必要に迫られています。

ダイヤモンドライクカーボンコーティング市場分析

水素化DLC(a-C:H)セグメントは2024年に10億米ドルと評価され、2025-2034年のCAGRは6.8%に拡大すると予測。

水素フリーDLC (ta-C)コーティングのダイヤモンドライクカーボンコーティング市場の拡大は、より高価ではあるものの、より優れた熱安定性と強化された硬度を提供することから可能になります。高性能エンジンや航空宇宙用ベアリング、高精度の医療用具など、最も厳しい条件下で使用されるため、これらのコーティングが必要とされます。

金属ドープDLCコーティングは、熱伝導率や電気特性の向上とともに、切削加工や高摩耗加工においてより優れた能力を発揮するため、産業用工具や電子装置に広がる先進的な分野です。

DLC多層膜は、柔軟性、バリア性、靭性を向上させる材料として使用されています。この技術は、光学システム、航空宇宙用アクチュエーター、半導体部品に広く使用されています。

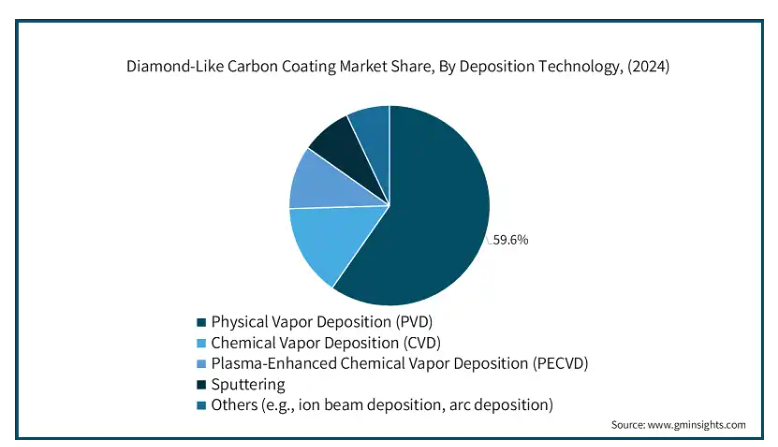

物理蒸着分野は2024年に14億米ドルと評価され、2025年から2034年までの年平均成長率は6.2%、市場シェアは59.6%。

世界レベルでのダイヤモンドライクカーボンコーティング市場は、物理蒸着(PVD)を主な蒸着技術として使用しています。

CVD化学気相成長法は、高純度コーティングとともに優れた適合性が要求される用途に使用され、市場の支配的な地位を維持しています。この加工技術は、半導体装置や光学部品に最適です。それは、化学的安定性の強い要求とともに、優れた薄膜の完全性が得られるからです。

ダイヤモンドライクカーボンコーティング市場は、用途別に自動車部品、産業用工具、医療機器、電子機器、航空宇宙、光学用途、その他に分類されます。これらの市場はさらに、異なるニーズに対応するセグメントに分けられます。これらの各製品は、摩擦低減や部品寿命延長と並んで、耐久性向上のためにDLCコーティングを使用しています。

自動車部品メーカーは、エンジン部品の燃料噴射装置やピストンピンにDLCコーティングを使用し、部品の使用不良を減らし、燃料性能を高めています。エンジン部品は、2024年度には国内OEM自動車部品市場の26%を占めると推定されています。次いでサスペンションとブレーキが15%。同年のOEM向け販売量は5兆1600億インドルピー。

これらの半導体を産業用工具に応用することで、工具の硬度を高めるとともに耐熱性を高め、特に切削工具や前工具の寿命を延ばします。

光学分野では、レンズとセンサーの両方で優れた性能を可能にする保護特性と抵抗特性により、DLCフィルムがユーティリティとして利用されています。業界アナリストは、2029年まで全セグメントが大幅な成長を示すと予測。コンタクトレンズ分野は、予測期間の後半に例外的な成長傾向を示します。コンタクトレンズの市場規模は210万枚と突出しており、これは推定平均変化量の107.5万枚を上回るからです。DLCコーティングは、性能と寿命延長のためにこれらの利点を必要とする特殊な部品を保護することで、このカテゴリーの用途に役立っています。

アメリカのダイヤモンドライクカーボンコーティング市場は、2024年に4億3,260万米ドルと評価され、2025年から2034年にかけて年平均成長率6.5%で成長する見込み。

DLC(ダイヤモンドライクカーボン)コーティングの市場は、自動車や航空宇宙分野、医療用途でメーカーが強度と性能の高い素材を求めているため、順調に拡大を続けています。自動車メーカーは、軽量で耐久性のある部品を導入することで、厳しい排ガス規制を遵守しなければならないため、その有効性からDLCコーティングを選択しています。

アジア太平洋地域のダイヤモンドライクカーボンコーティング市場は、DLCコーティングの数量と収益の両面で最も高い地位を維持しています。同地域には、中国、日本、韓国、インドを筆頭とする強固な製造基盤があるため、DLCコーティング製造のリーダーが存在します。同地域で事業を展開する自動車および電子機器企業は、製品の耐久性向上とともに低摩擦操作の実現が可能であることから、精密コーティングされた部品に対する強い要求を生み出しています。

主要企業・市場シェア

ダイヤモンドライクカーボンコーティング市場シェア

DLC(ダイヤモンドライクカーボン)コーティングの世界市場では、Oerlikon Balzers、Ionbond、Calico Coatings、Richter Precision Inc. 各社は継続的な研究資金を投入し、耐久性と低摩擦性に優れ、部品の耐用年数が延びる先進的なDLC(ダイヤモンドライクカーボン)コーティングを開発。PVD、CVD、PECVDによる独自の成膜システムにより、自動車、航空宇宙、医療製品産業における市場要求を満たすことができます。同社の高度な技術革新体制は、現代の材料科学の進歩に従って、カスタマイズされた過酷な使用条件下でのコーティングを開発しています。

世界中に広がるサービスネットワークを通じて、迅速な納期と均一なコーティング品質が実現するのは、サポートする顧客との強い関係作りにこだわっているからです。航空宇宙、医療、自動車規格の認証の組み合わせは、これらの企業が信頼性と信用を確立するのに役立っています。エンジン部品や手術器具、精密工具向けにカスタマイズされたコーティング・ソリューションを提供することで、これらの企業は競争市場で優位に立ち、重要な顧客を維持しながら、需要の高い新たな分野に参入することができます。

ダイヤモンドライクカーボンコーティング市場企業

ダイヤモンドライクカーボンコーティング業界トップ5

Oerlikon Balzers – Oerlikon Balzersは、先進的なDLCコーティングを活用し、自動車や航空宇宙用途、産業用途の耐摩耗性と摩擦低減を通じて部品の耐久性を高める表面ソリューションのトップ企業です。バルザース社は、自動車、航空宇宙、産業用途において、耐摩耗性と摩擦低減による部品の耐久性向上を実現する先進的なDLCコーティングを提供する表面処理ソリューションのトップ企業です。

IHI グループ(IHI グループ) – IHI グループは、「Ionbond」ブランドを通じて、多様な物理的および化学的気相成長技術を応用し、最高級の DLC コーティングをお客様に提供しています。精密で耐久性のあるコーティングを提供し、過酷な状況下で医療装置のエンジン部品や切削工具をサポートします。

Calico Coatings- Calico CoatingsのパフォーマンスベースのDLCコーティングは、モータースポーツや防衛産業、工業用オペレーションに特化したソリューションを提供します。同社のカスタマイズされたソリューションは、効率性、耐久性、熱安定性性能につながり、要求の厳しい高ストレス用途のトップリーダーとなっています。

Richter Precision Inc. – Richter Precision Inc.が革新的な薄膜コーティングとして提供するDLCコーティングにより、操作性能と部品の耐用年数が向上します。リヒター・プレシジョンは、精密エンジニアリングと工具市場のイノベーションをリードするために顧客にサービスを提供しながら、社内の熟練度によって運用管理を維持しています。

Applied Diamond Coatings LLC – Applied Diamond Coatings LLCは、高度なダイヤモンドライクコーティングを適用し、ハイエンドの表面ソリューションシステムを通じて、航空宇宙およびエネルギー分野のアプリケーションや電子部品にサービスを提供しています。コーティングの卓越した耐薬品性、低摩擦特性、卓越した硬度により、部品の信頼性と性能が向上します。

ダイヤモンドライクカーボン(DLC)コーティング業界ニュース

2024年12月、Applied Diamond Coatings LLCは、医療および産業用途の物理的特性の向上をターゲットとしたDIAMOMED DLCおよびDiamondVコーティングの新製品を発表しました。

2024年7月、Oerlikon Balzers社は、航空宇宙および発電産業の重要部品向けのBALORA TECH PRO環境バリアコーティングを発表しました。?

ニュージャージー州にあるロッカウェイ・コーティング・センターは、DLCコーティング能力を増強するため、最新のハウザー1200 PVD/PACVDハイブリッド装置をイオンボンドから導入しました。この設備は、外科器具の顧客が必要とする迅速なサービス・レスポンスタイムを提供することを目的としています。

2023年11月、Calico CoatingsはHEF Groupとジョイントベンチャーで提携しました。この共同事業を通じて、キャリコは様々な産業分野への高度なコーティング技術提供の向上を目指しています。

2023年、薄膜コーティングと表面ソリューションのプロバイダーであるNanofilm Technologies社は、ドイツを拠点とするAxynTeC Dünnschichttechnik社を買収。この買収戦略により、ナノフィルムは、ダイヤモンドライクカーボン(DLC)ハードコーティングソリューションを含む薄膜コーティングをさらに利用できるようになりました。

この調査レポートは、ダイヤモンドライクカーボンコーティング市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測を掲載しています:

市場, 種類別

水素添加DLC(a-C:H)

水素フリーDLC(ta-C)

金属ドープDLC

DLC多層膜

その他(Si、N、Fドープなど)

成膜技術別市場

物理蒸着(PVD)

化学蒸着(CVD)

プラズマエンハンスト化学気相成長法(PECVD)

スパッタリング

その他(イオンビーム蒸着、アーク蒸着など)

市場、用途別

自動車部品

エンジン部品

トランスミッションシステム

燃料システム

産業用工具

切削工具

金型部品

医療装置

手術器具

インプラント

電子機器

ハードディスク

スマートフォン部品

航空宇宙

光学用途

レンズ

センサー

その他(時計、装飾品など)

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国

3.3.2 主要輸入国

3.4 利益率分析

3.5 主要ニュースと取り組み

3.6 規制情勢

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 高性能、耐摩耗性部品への需要の増加

3.7.1.2 自動車エンジンおよびトランスミッションシステムでの採用増加

3.7.1.3 低侵襲医療処置およびインプラントの成長

3.7.1.4 成膜技術の進歩

3.7.2 業界の落とし穴と課題

3.7.2.1 DLCコーティングプロセスの初期コストの高さ

3.7.2.2 特殊装置を必要とする複雑な成膜方法

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年における種類別市場予測(億米ドル)(キロトン)

5.1 主要動向

5.2 水素添加DLC(a-C:H)

5.3 水素フリーDLC(ta-C)

5.4 金属ドープDLC

5.5 DLC多層膜

5.6 その他(Si、N、Fドープなど)

第6章 成膜技術別市場予測:2021〜2034年(億米ドル)(キロトン)

6.1 主要トレンド

6.2 物理蒸着(PVD)

6.3 化学気相成長法(CVD)

6.4 プラズマエンハンスト化学気相成長法(PECVD)

6.5 スパッタリング

6.6 その他(イオンビーム蒸着、アーク蒸着など)

第7章 2021〜2034年市場予測:用途別(億米ドル)(キロトン)

7.1 主要動向

7.2 自動車部品

7.2.1 エンジン部品

7.2.2 トランスミッションシステム

7.2.3 燃料システム

7.3 産業用工具

7.3.1 切削工具

7.3.2 成形・金型部品

7.4 医療装置

7.4.1 手術器具

7.4.2 インプラント

7.5 民生用電子機器

7.5.1 ハードディスク

7.5.2 スマートフォン部品

7.6 航空宇宙

7.7 光学用途

7.7.1 レンズ

7.7.2 センサー

7.7.3 その他(時計、装飾品など)

7.8 その他

第8章 2021〜2034年地域別市場予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Acree Technologies Inc.

9.2 Applied Diamond Coating

9.3 Calico

9.4 IBC Coatings Technologies Ltd.

9.5 ionbond

9.6 Micromatter Technologies Inc.

9.7 Oerlikon Management AG

9.8 Renishaw plc

9.9 Richter Precision Inc.

9.10 Sumitomo Electric Industries

9.11 Wallwork Heat Treatment Ltd.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13584

- 繊維強化プラスチック(FRP)複合材料市場2025年(世界主要地域と日本市場規模を掲載):ガラス繊維強化プラスチック(GFRP)複合材料、炭素繊維強化プラスチック(CFRP)複合材料、アラミド繊維強化プラスチック(AFRP)複合材料、その他

- 世界のAIoT市場(~2030年):プラットフォーム別(IoTデバイス管理、IoTアプリケーション実現プラットフォーム、IoT接続性管理、IoTクラウド、IoT高度分析)、技術別(機械学習、自然言語処理、コンピュータービジョン、状況認識型AI)

- 世界のAI音声生成ツール市場(~2031年):音声生成プラットフォーム別、技術別(ニューラルテキスト読み上げ(TTS)エンジン・音声合成、リアルタイム音声変換(S2S))、用途別(ナレーション、ボイスオーバー、吹き替え、ローカライゼーション)

- 世界の冷蔵輸送市場動向:予測期間(2025~2033)中に、CAGR4.54%で成長すると予測

- 世界のカスタマイズウェーブはんだパレット市場

- 医薬品カプセル充填機市場2025年(世界主要地域と日本市場規模を掲載):全自動、半自動、手動

- 世界の負荷試験装置市場・予測 2025-2034

- 電気自動車車載充電器(OBC)市場2025年(世界主要地域と日本市場規模を掲載):6-8 KW、6 KW未満、8 KW以上

- エネルギー分野におけるブロックチェーン技術市場2025年(世界主要地域と日本市場規模を掲載):取引プラットフォーム、グリッド管理、その他

- 導電性床材市場2025年(世界主要地域と日本市場規模を掲載):エポキシ床材、ビニール床材、リノリウム床材、ゴム床材、その他

- パッケージ型融雪剤市場2025年(世界主要地域と日本市場規模を掲載):単一製品、混合製品

- 皮革・繊維用シリコーンソリューションのグローバル市場規模調査、シリコーンタイプ別(エマルション、分散液、流体、ゲル、樹脂)、用途別(アパレル、フットウェア、アクセサリー、家庭用家具、自動車内装)、機能特性別(撥水性、防汚性、難燃性、柔軟性、抗菌性)、最終用途産業別(繊維、皮革、フットウェア、自動車、ヘルスケア)、地域別予測:2022-2032年