ダーマフィラーの世界市場規模は2030年までにCAGR 12.1%で拡大する見通し

市場概要

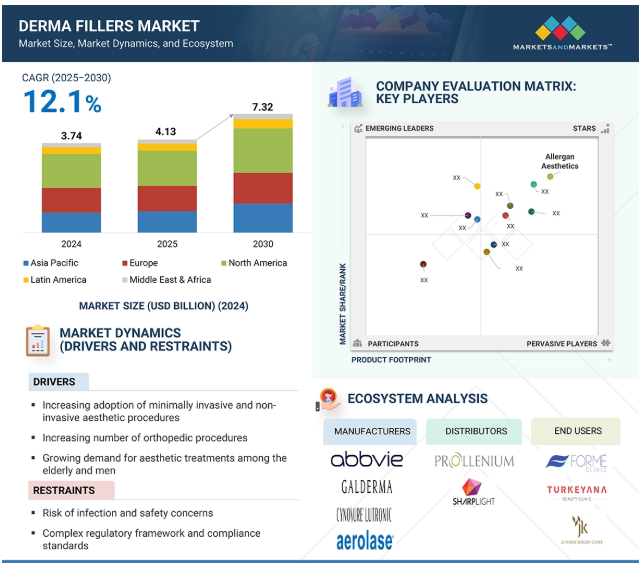

2024年に37.4億米ドルと評価されたダーマフィラーの世界市場は、2025年には41.3億米ドルとなり、2025年から2030年にかけて12.1%の回復力のあるCAGRで前進し、期間終了時には73.2億米ドルの予測評価額に達すると予測されています。ダーマフィラー市場を牽引する主な要因は、非侵襲的処置の需要、ソーシャルメディアの影響力、技術革新と進歩、高齢化、可処分所得の増加、個別化治療への関心の高まりです。

さらに、医療ツーリズムの台頭は、ある程度、皮膚充填剤市場の重要なドライバーです。これらのような要因が、市場の大幅な拡大と世界的なダーマフィラーの使用量の増加に一役買っています。

推進要因:化粧品の強化は、ますますライフスタイルの選択肢となっています。

ダーマフィラー市場は、主にダーマフィラーを含む美容強化によって牽引されています。人々は今、ダーマフィラーを、フィットネスやスキンケアがその人の全人的な自己の一部であるような、定期的なセルフケアの一部(毎日ではありませんが)と考えています。短時間で、ダウンタイムのない非外科的処置は魅力的であり、特にダーマフィラーは、日常生活を中断することなく、目に見え、即効性があり、手軽なものを求める多忙な顧客にとって効果的です。

現代のユーザー、特にミレニアル世代とZ世代、そして多くの女性は、自分自身の美の考えに沿ったオーダーメイドの治療を期待しています。実際、現代のユーザーは、老化が目立ち始める特定の年齢や期待値までひたすら待つのではなく、若々しい特徴を維持するために、より早く、あるいは明らかに予防的にフィラーを始めることが多いのです。全体的に、ダーマフィラーは、贅沢な治療や矯正処置から、利便性、個別化されたアプローチを提供し、セルフケアや自然な美しさの現代的な考え方に適合するライフスタイル治療へと成熟しています。

制限:ほとんどのフィラーレジメンでは、継続的なメンテナンスが必要です。

継続的なメンテナンスの必要性は、ほとんどのフィラーが平均して、フィラー製品や治療部位にもよりますが、6~18ヶ月の一時的な結果をもたらすことから、皮膚フィラー治療プロトコルに重大な制限をもたらします。このため、望ましい結果を得るためには、9~12ヶ月ごとにメンテナンスまたはタッチアップ治療を受けることが推奨されます。メンテナンスの際に使用されるフィラーの量は、通常、最初のフィラー量の20%程度と非常に少量ですが、それでも定期的な出費をお約束いただく必要があります。メンテナンスにかかる年間費用は、通常、最初の治療費の20%から40%の範囲となり、そのような費用は多額になる可能性があります。

金銭的なコストに加え、継続的なメンテナンスのロジスティックスは、特にスケジュールが立て込んでいたり、熟練したインジェクターへのアクセスが限られていたりする患者様にとって問題となる場合があります。メンテナンスの遅れにより、新たな来院時に多量の皮膚フィラーが使用される場合、元の結果を望むなら、そのコストははるかに大きくなります。したがって、メンテナンスの継続的な要件は、皮膚フィラーを希望する、または再開するほとんどすべての患者にとって、経済的かつ現実的な障壁となります。

可能性:新たな疾患別適応への拡大は、製品の使用を多様化させます。

手の若返り、あごやあごの輪郭形成、瘢痕治療などの新しい適応に皮膚フィラーを拡大することは、メーカーやプロバイダーにとって大きな成長機会をもたらします。皮膚フィラーは従来、しわの修正やボリュームの回復のために主に顔に使用されていました。継続的な研究開発と臨床革新により、ドゥーエバーボディフィラーは他の多くの美容整形や再建術にも安全に使用できることが証明されました。例えば、手の若返りは、加齢に伴うボリュームの減少や静脈の目立ちやすいバンクを治療し、顎や顎ラインの輪郭形成は、若い人々の間で高まる顔の彫刻に対するソーシャルメディア主導の需要を反映しています。

フィラーによる瘢痕治療は、ニキビや外傷性瘢痕の問題を解決するための低侵襲処置を提供し、臨床応用の範囲を広げます。したがって、この拡大は患者へのアクセシビリティを高めると同時に、臨床医が顧客に対してより完全でカスタマイズされた治療を提供する能力を強化します。このシナリオにより、メーカーは、非外科的で汎用性の高い治療に対する消費者のニーズの変化に対応し、ブランドの統合とロイヤリティを促進するために提供する製品をさらに販売することができます。したがって、ダーマル・フィラーは収益を上げ続け、美的競争力のある業界を幅広く成長させる主要なインセンティブへと進化していくでしょう。

課題: 規制されていない環境で訓練を受けていない人が施術を誤用した場合に生じる合併症

入門レベルの施術者がダーマフィラーを誤って使用し、何らかの合併症を引き起こすような規制のない環境は、消費者の安心と信頼を脅かし、その過程でエステティック業界全体の評判を落としています。ダーマフィラーは医療機器です。従って、顔の解剖学的知識、注入テクニック、そして製品特有の特性を理解することは、ダーマフィラー治療で安全な結果を得るための基本的な前提条件です。このような治療は、あまり訓練を受けていない人が行うこともあり、血管閉塞から感染症、アナフィラキシーなどの不快な副作用を必要とする確率が非常に高くなり、最終的には不快な美容的結果をもたらします。

このような不謹慎な行為は、患者を危険にさらすだけでなく、皮膚フィラー治療に対する人々の信頼を徐々に失墜させます。メディアで報道される患者の合併症とともに、否定的な宣伝は、潜在的な顧客がこれらの治療を追求する意欲をなくし、したがって市場の成長と技術革新を抑制する可能性があります。その一方で、現在の安全性への不安を和らげるために、世界中で厳しい法律や認証要件が制定されつつあり、合法的な実地トレーニングと医療監督の必要性が強調されています。

しかし、ここに業界にとっての光明があります。認知度の高いエステティック・アカデミーによって認定された高いトレーニング基準を提唱し、資格のある医療従事者のみがフィラーを投与できるようにすることで、市場は患者の安全性と満足度を保証することができます。

皮膚フィラー製品のエコシステムは、地域および国際的なメーカーと医療専門家、当局、流通業者、患者をつなぐ複雑なシステムを通じて運営されています。継続的な技術革新、戦略的提携、消費者の嗜好の変化、規制の変化などが業界に影響を与えるため、美容医療における市場の成長と多様化は確実なものとなっています。

主要企業・市場シェア

2024年の市場シェアはジュベダームが最大。

ジュベダームは、消費者の高い認知度、先進的な医療システム、大量の美容施術を背景に、北米の皮膚充填剤市場をリードするブランドです。ヨーロッパとアジア太平洋地域では、需要の増加と新製品の導入により、ブランドの評判が急速に拡大しています。開業医や患者がJuvédermを選択する主な理由は、安全で効果的、かつ持続性のある仕上がりが評価され、それがリピーターや紹介につながっているからです。

Juvédermは、皮膚充填剤の中で最も認知度の高い製品の1つであり、アラガン社がJuvédermのマーケティングと消費者の啓蒙に資金面で深くコミットしている恩恵を受けています。強力なブランドエクイティは、患者の選択とロイヤルティを生み出します。アラガンは、Juvéderm VOLUXのようなJuvédermシリーズの新製品を開発し続けており、これらの継続的なリリースにより、Juvédermブランドは、患者の要望に対する現在の臨床を代表し続けています。

二次的な考慮事項として、Juvéderm製品は、アメリカFDAとEUの日常的に規制され信頼されている機関から包括的な承認を得ています。規制当局の承認と十分な臨床データは、Juvéderm製品を使用する際に施術者と患者に安心感を与えます。

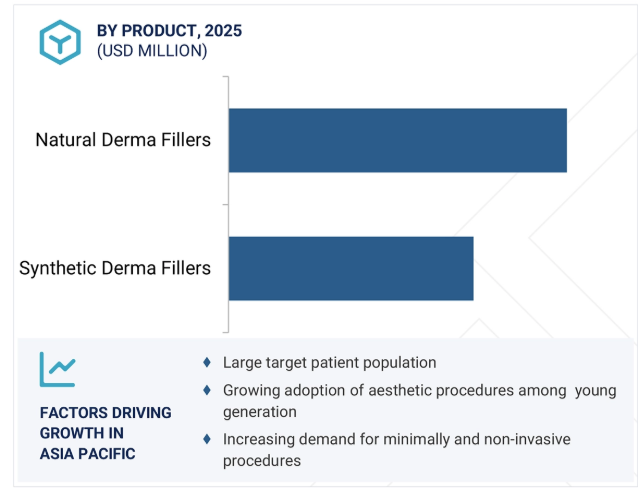

天然ダーマフィラーは、2024年に最大の市場シェアを記録しました。

真皮充填剤市場では、天然真皮充填剤が最大の市場シェアを占めており、特にヒアルロン酸充填剤とコラーゲン充填剤が顕著です。ヒアルロン酸(HA)フィラーの形態が最も多い天然真皮フィラーは、その優れた生体適合性、可逆性の可能性、副作用のリスクの低さから、現在も最も好まれています。

HAは天然に皮膚に存在する物質であるため、アレルギー反応のリスクはありません。消費者は、「やりすぎ 」の美学とは対照的に、顔の調和を維持する微妙で 「見えない 」改善を好みます。目立たない真皮フィラー」のトレンドは、こうした消費者が、明らかに治療を受けていることを感じさせずに、よりリフレッシュした若々しい外見を手に入れることができる天然由来の製品を好んでいることを示しています。

繊細で安全、かつ生体適合性の高い機能強化に対する強い需要、またソーシャルメディアや老化予防を通じた若い消費者のトレンドにより、天然真皮フィラーへのシフトが進んでいます。製品および注入技術における革新は、生分解性材料への市場のシフトと相まって、HAおよび天然フィラーを世界市場において支配的な地位に強く位置づけています。

2024年には唇の増大分野が市場を支配。

皮膚フィラー市場は、主に皮膚の若返り、顔や体の輪郭形成、唇の増強に焦点を当てています。豊唇術は、ふっくらとした整った唇への願望から人気が高まっています。この傾向は、美の基準の変化、有名人の外見、ソーシャルメディアの広範な影響、特にミレニアル世代やZ世代のような、人気の美学を模倣することを目指す層の間で影響を受けています。皮膚充填剤、特にヒアルロン酸(HA)充填剤の進歩により、唇の増大はより安全で、より効果的で、より長持ちするようになりました。HAフィラーは自然な結果をもたらし、元に戻すことができ、アレルギー反応の可能性が低いので好まれています。皮膚充填剤の最大の消費者層は依然として女性ですが、男性や若年層からの関心も高まり続けています。美容整形へのアクセスが向上し、社会的な受容性が高まったことで、市場はさらに拡大しています。

皮膚フィラーによる唇の増大は、美の基準の変化、技術革新、手技的または低侵襲的な処置の需要、人口動態の拡大、可処分所得の増加、治療への個別化アプローチ、規制支援、効果的なデジタル広告キャンペーンが原動力となっています。ダーマル・フィラー施術には依然として安全性への懸念がありますが、HAフィラーや連邦政府規制への支持は、このセグメントの成長と拡大を引き続き促進するでしょう。

アメリカは北米の皮膚充填剤市場で最大のシェアを占めていますが、その主な理由は、消費者が顔の若返り、ボリュームの回復、しわの治療のために非外科的美容法に傾倒しているからです。非外科的美容法は、治療が早く完了し、通常の日常に戻るまでの回復時間がほとんどありません。高齢化社会と、シワやボリュームの減少を気にする消費者が、この市場に貢献しています。研究開発への継続的な投資により、生分解性製品、長持ちする製品、安全性を向上させた製品など、より高度で新しいフィラー組成物が生み出されています。その他にも、可処分所得の増加、共働き世帯の増加、安定した経済により、より多くの消費者がライフスタイルの一部として選択的美容施術を受けられるようになりました。

アメリカ国民の身だしなみにお金を使う意欲は、ダーマフィラーの消費と支出を増やすだけでなく、人口増加も支え、向上させるでしょう。非侵襲的な美容施術に対する需要の増加、技術開発、ソーシャルメディアからの影響、好調な経済、人口動態、低侵襲でリスクの低い施術の魅力は、アメリカの皮膚充填剤市場の成長機会を浮き彫りにしています。成長機会は、皮膚充填剤の機会と製品開発における技術革新を推進する大手企業の積極的な活動によってさらに強化されています。

2024年、Galderma社は、顎の部分を強化し、下顔面を形成するための骨のような効果を提供するヒアルロン酸注入剤、Restylane SHAYPEの規制当局による承認を取得しました。NASHA HD技術により、自然な仕上がりが最長12カ月間持続します。

2024年、ガルデルマはロレアル・グループと皮膚科学の研究開発で提携し、先進的なアンチエイジング・ソリューションをターゲットとしています。また、ロレアルはガルデルマの株式10%を取得し、共同成長への注力を強化しています。

ダーマフィラー市場の主要企業は以下の通り。

Allergan Aesthetics (US)

Merz Pharma KGaA (Germany)

Galderma (Switzerland)

Sinclair Pharma (UK)

Bioxis Pharmaceutical (France)

Suneva Medical (US)

Croma Pharma (Austria)

Prollenium Medical Technologies (Canada)

Dermax Med (China)

Zimmer Aesthetics (Germany)

Marllor Biomedical (Italy)

MEDYTOX (South Korea)

Revance Therapeutic (US)

Dr. Korman Pharma (Israel)

BioScience GmbH (Germany)

【目次】

はじめに

12

研究方法論

34

要旨

65

プレミアムインサイト

78

市場概要

98

5.1 はじめに

5.2 市場ダイナミクス 主な推進要因 主な阻害要因 主な成長機会 業界特有の課題

5.3 規制の状況(2025年現在) 規制機関、政府機関、その他の組織 規制の枠組み

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 エコシステム分析/市場マップ

5.7 技術分析 主要技術:高度ヒアルロン酸(HA)架橋、ポリメチルメタクリレート(Pmma)フィラー、生体刺激フィラー[ポリ乳酸(スカルプトラ)、水酸カルシウムアパタイト(ラディエッセ)] 補完技術:レーザーリサーフェシング、マイクロニードル(RFあり/なし) 隣接技術:3Dイメージング、AIベースのフェイシャルマッピング

5.8 ポーターズファイブフォース分析

5.9 価格分析 製品タイプ別平均販売価格動向(主要プレーヤー別) 2022-2024 製品タイプ別平均販売価格動向(地域別) 2022-2024

5.10 2025-2026年の主要会議・イベント

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 満たされていないニーズと主要なペインポイント

5.14 ケーススタディ分析

5.15 特許分析

5.16 貿易分析、2020-2024 輸出シナリオ 輸入シナリオ

5.17 投資と資金調達のシナリオ

5.18 GEN AIのダーマフィラー市場への影響

5.19 2025年アメリカ関税導入の影響 主要関税率 価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 最終用途産業への影響

皮膚充填剤市場データ、ブランド別(百万米ドル、2023-2030年)

113

6.1 ジュベダーム

6.2 レスティレーン

6.3 RHAコレクション

6.4 スカルプトラ

6.5 ラディエッセ

6.6 ランルーマ

6.7 ベラフィル

6.8 その他のブランド

皮膚充填剤市場データ、製品種類別(百万米ドル、2023-2030年)

134

7.1 天然ダーマフィラー ヒアルロン酸フィラー コラーゲンフィラー

7.2 合成真皮充填材 水酸化アパタイトカルシウム(Caha)充填材 ポリ乳酸(Plla)充填材 ポリメチルメタクリレート(Pmma)充填材 ポリヌクレオチド充填材 その他の合成充填材

皮膚フィラー市場データ、手技別(百万米ドル、2023-2030年)

156

8.1 肌の若返り(アンチエイジング、瘢痕除去など)

8.2 顔と体の輪郭形成

8.3 口唇形成

8.4 その他の施術

皮膚充填剤市場データ:エンドユーザー別(百万米ドル:2023-2030年)

188

9.1 皮膚科クリニック及び病院

9.2 美容センター

9.3 医療スパ

9.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 9403

- スマート包装市場レポート:技術別(改良大気包装、アクティブ包装、インテリジェント包装)、産業分野別(食品・飲料、自動車、ヘルスケア、パーソナルケア、その他)、地域別 2024-2032

- コールドチェーン機器のグローバル市場規模調査:機器タイプ別(貯蔵機器、輸送機器)、用途別、地域別予測:2022年~2032年

- フロートガラスの世界市場(~2030):厚さ別、製品別、最終用途別、地域別

- 世界のセルロースゲル市場(2025 – 2031):供給源別、用途別、地域別分析レポート

- 高級パッケージ市場レポート:素材別(板紙、木材、プラスチック、ガラス、金属、その他)、用途別(化粧品・フレグランス、菓子、時計・宝飾品、アルコール飲料、食品・非アルコール飲料、その他)、地域別 2024-2032

- 世界の医療用吸引装置市場規模/シェア/動向分析レポート(2025年~2033年):呼吸ケア、外科&創傷ケア、産婦人科、救急医療、その他

- 多機能ラベル用接着剤市場2025年(世界主要地域と日本市場規模を掲載):水性ラベル用接着剤、溶剤系ラベル用接着剤、ホットメルトラベル用接着剤

- 発光キーボードの世界市場2025:種類別(有線発光キーボード、無線発光キーボード)、用途別分析

- ボイラ洗浄用煤除去装置市場2025年(世界主要地域と日本市場規模を掲載):蒸気式煤除去装置、ガス衝撃波式煤除去装置、超音波式煤除去装置

- コードレス電動工具の世界市場(2025-2033):市場規模、シェア、動向分析

- エネルギー

- コンポスタブルプラスチックのグローバル市場規模調査、製品別(ポリ乳酸、スターチブレンド、PBAT、PBS)、最終用途別(包装、農業、消費財、繊維、自動車・輸送)、地域別予測:2022-2032年