世界の歯科消耗品市場規模/シェア/動向分析レポート:製品別、エンドユーザー別(~2030年)

市場概要

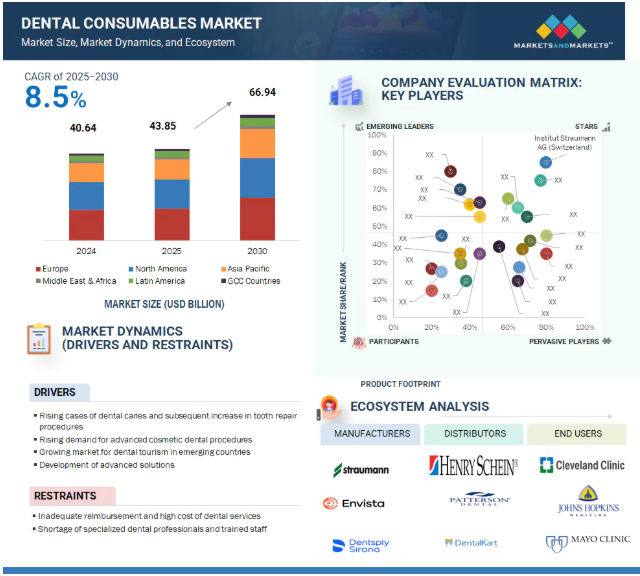

2024年に406億4,000万米ドルと評価された世界の歯科消耗品市場は、2025年には438億5,000万米ドルとなり、2025年から2030年にかけて年平均成長率8.5%で堅調に推移し、期間終了時には669億4,000万米ドルに達すると予測されています。歯科用消耗品市場は、歯科疾患の急増、口腔衛生意識の高まり、審美歯科治療に対する需要の急増に後押しされ、着実な成長を遂げています。ボンディング剤や印象材を含む歯科材料や技術の開発は、治療効果を向上させ、専門家による製品使用を促進しています。また、市場の勢いを支えているのは、デンタルツーリズムの成長と新興市場における歯科サービスへのアクセス向上です。

推進要因:低侵襲歯科治療ソリューションの台頭

痛みの軽減、回復の早さ、健康な歯質の維持といったニーズから、患者や歯科医の間で低侵襲歯科治療を採用する傾向が高まっています。この傾向は、ハイテク接着剤、接着材料、保存修復ソリューションなど、このような治療を可能にする歯科消耗品市場を牽引しています。さらに、口腔医療施設をより良いものにするための政府の取り組みや、保険による歯科処置の完全な適用により、治療が低コストで利用できるようになっています。予防と審美的な結果をより重視することも、低侵襲技術の使用に有利に働き、関連する歯科製品の使用増加に寄与しています。さらに、口腔内スキャナー、CAD/CAMシステム、3Dプリント修復物などのデジタル歯科医療の向上により、より少ない侵襲的処置で、より高い精度と患者の治療成績の向上が可能になりつつあります。歯科医師は、エアアブレージョン、レーザーデンティストリー、ガイド下組織再生などの方法について、ますます多くのトレーニングを受けており、これらの診療に特化した消耗品の消費も加速しています。患者の嗜好は依然として流動的で、快適さと美しさを求める傾向にありますが、低侵襲治療への需要は歯科消耗品市場において堅調な力を維持すると思われます。

制約:歯科治療費の高騰

歯科治療にかかる費用の高さは、特にコストに敏感な市場や保険適用外の市場において、市場拡大の大きな障害となっています。インプラント、クラウン、審美修復など、多くの歯科治療は資本集約的で、高価な装置だけでなく高価な消耗品も必要となります。一部の新興市場では、歯科保険が十分に適用されないため、費用の全額を患者が負担することになり、その結果、治療が見送られたり、延期されたりします。保険制度がある先進国でも、払い戻しは一般的に簡単な治療に限られており、複雑な治療や自由診療、審美治療は保険制度の対象外であることが多いのです。

歯科インプラントは1本あたり数千ドルすることもあり、保険請求で完全にカバーされることはありません。そのため、患者が高級治療を受ける機会が減り、そのような治療に必要な高級消耗品の需要も抑制されます。加えて、取得費用や在庫費用がかさむと、小規模なクリニックが新しい材料の取り扱いを控えるようになり、入手可能性や普及率に影響を及ぼす可能性があります。このような経済的な問題は、特に利益率の高い治療における総治療量を制限し、新しい歯科用消耗品を広く利用する上で大きな障壁となります。

機会:審美歯科に対する需要の高まり

審美性、自信、社会的存在感への関心の高まりが、審美歯科の世界市場を牽引しています。歯のホワイトニング、デンタル・ベニア、クリア・アライナー、歯の色の修復などの治療は、若者や成人の年齢層の間で人気が高まっています。この成長に拍車をかけているのは、口腔の健康に対する意識の高まり、可処分所得の増加、ソーシャルメディアやデジタル外見規範の影響です。

特にクリアアライナーは、見た目が控えめで、快適で、便利であるため、イメージに敏感な人々や社会人にとって最も魅力的な矯正治療の選択肢となっています。直販モデルやデジタルプランニングソフトウェアの成長も、アライナーの需要を後押ししています。

さらに、高透過性セラミック、ナノハイブリッドコンポジット、生体適合性ポリマーなど、洗練された歯科材料の進化により、審美性、寿命、審美治療の患者パフォーマンスが大幅に向上しています。これらの理由は、歯科消耗品メーカーに強力な成長見通しをもたらしています。

加えて、デンタルツーリズムや新興国における選択的処置の受け入れ増加により、美容サービスの顧客基盤が拡大しています。歯科医も新しい技術を採用し、審美的な製品ポートフォリオに投資しているため、消耗品の販売にプルスルー効果が生じています。

課題: 規制のハードル

歯科用消耗品市場は、患者の安全性、臨床効果、製品の品質を守るために厳しい規制の対象となっています。このような煩雑な規制体制(アメリカのFDA認可やヨーロッパのCEマーキングなど)には、多大な時間と労力が必要です。クリアランスプロセスの遅れは製品の上市を遅らせ、変化する市場ニーズに迅速に対応するメーカーの能力を制限する可能性があります。さらに、コンプライアンス規制の進化や、地域によって異なる規制基準により、国際市場への参入や拡大がさらに困難になる可能性があります。特に中小のメーカーは、複数の地域で一般的な規制の期待に応えるために必要なインフラやリソースが不足しているため、こうした事態に見舞われる可能性があります。文書のばらつき、言語のばらつき、期待される臨床エビデンスのばらつきにより、承認を得るための費用と時間がかさむ可能性があります。

さらに、市販後調査要件、監査、定期的な再認証は、規制当局の費用負担の一因となります。その結果、企業は薬事スタッフや品質管理システムに多額の費用を費やす傾向にあり、特に新規参入企業や海外進出が限定的な企業にとっては、財務上の負担となる可能性があります。

歯科用消耗品市場は、進化する臨床需要、急速な技術進歩、厳格な規制監督によって形成される複雑なエコシステムの中で機能しています。既存プレーヤーや新興メーカー間の激しい競争は、修復材料、予防材料、歯内治療材料などの分野にわたる絶え間ない技術革新を促進しています。同時に、高度な生体材料や精密製造部品を含む投入コストの上昇により、企業は製品の品質と手頃な価格のバランスを取る必要に迫られています。大規模な歯科チェーン、調達グループ、オンライン・ディストリビューターの影響力の増大は、サプライランドランドスケープを再構築し、バイヤーパワーを増大させ、小規模ベンダーのマージンを圧迫しています。製品承認、滅菌基準、材料安全要件に関わる地域間の規制の違いは、グローバル市場戦略をさらに複雑にしています。これらの要因が相まって、企業は価格設定モデル、製品のポジショニング、研究開発投資を継続的に見直す必要に迫られています。

主要企業・市場シェア

予測期間中、歯科用消耗品市場における製品別シェアは、歯科修復分野が最大となる見込みです。

種類別では、歯科修復、歯科矯正、歯周病、感染管理、歯内治療、ホワイトニング製品、仕上げ・研磨製品、その他の歯科消耗品に区分されます。歯科修復分野は、充填、インレー、オンレー、クラウン、ブリッジのような処置が世界中で大量に行われていることを主な理由として、最大の市場シェアを占めると予想されています。レジン・コンポジットやセラミックのような歯色の修復材料に対する臨床的傾向の高まりにより、審美的および機能的治療における採用が増加しています。さらに、チェアサイドCAD/CAMシステムや3Dプリント修復物を構成するデジタルデンティストリーの技術開発により、精度が向上し、治療時間が短縮され、患者の受容性が高まりました。予防歯科、一般歯科、補綴歯科における修復用消耗品の汎用性と広範な使用も、その優位性を高めています。再治療や古い修復物の交換のニーズの高まりは、安定した市場需要を支え続けています。

さらに、万能接着剤、より優れた接着技術、ナノハイブリッドコンポジットレジストなどの開発により、材料の取り扱いと強度が向上しています。また、低侵襲治療への嗜好により、高性能で歯を保存する修復物への需要も増加しています。これらの要因により、歯科修復セグメントのリーダーシップは引き続き強化されています。

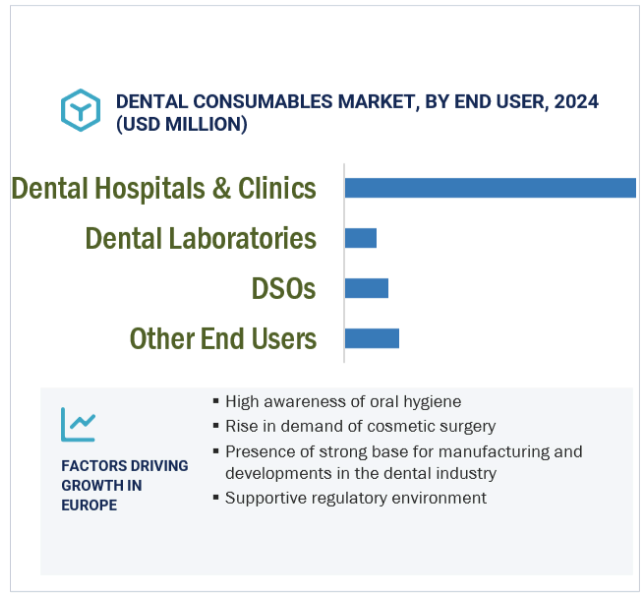

歯科消耗品市場では、歯科病院・診療所セグメントがエンドユーザー別で最大のシェアを占める見込みです。

歯科病院・診療所セグメントは、その広範な存在感、患者へのアクセスの容易さ、大半の国における国民医療システムへの統合により、最大の市場シェアを占めると予想されます。また、患者の来院数が多いこと、幅広い処置が可能であること、予防歯科治療と専門歯科治療の両方を行うプライマリ・ケア提供者としての役割を担っていることも、成長の要因となっています。このような施設では、通常、定期的な治療や緊急治療のための在庫回転率が高く、幅広い歯科用消耗品に対する安定した需要が生まれる傾向があります。さらに、診療所や病院は通常、通院患者や初めて歯科を受診する患者にとって最初の治療施設であり、予防・診断用消耗品の使用を促します。また、公衆衛生の取り組み、保険診療制度、政府出資の口腔衛生プログラムにおける役割も、処置量と製品使用を促進します。さらに、歯科開業医の教育に貢献し、実践的な臨床トレーニングを提供することで、多様な消耗品のリピート購入につながっています。さらに、歯科医院のグループ化や企業チェーン化が進むことで、病院や診療所での歯科治療の規模や効率が拡大し、消耗品の調達体制や大量購入が促進されています。このような体制はまた、先進技術や標準化された治療プロトコルの採用を促進し、日常診療における特殊材料の使用をさらに増加させています。

ヨーロッパは、歯科医療インフラが発達しており、臨床における高品質な基準を重視していることから、最大の市場シェアを占めると予測されています。この地域は、特にドイツ、フランス、英国において、国の医療制度において口腔医療サービスへのアクセスが広く、保険の普及が進んでいることが特徴です。定期的な補綴・修復処置を必要とする高齢化人口の増加が、製品需要に大きく貢献しています。さらに、ヨーロッパには歯科製品製造の世界的リーダー企業があり、継続的な技術革新と新技術・新素材の早期採用を奨励する研究機関もあります。EU医療機器規則(MDR)に基づく規制の調和は、製品承認の合理化と加盟国間での国境を越えた供給をさらに後押ししています。審美歯科と予防治療に対する意識の高まりも、幅広い歯科用消耗品の消費を刺激し、世界市場におけるヨーロッパの主導的地位を確固たるものにしています。さらに、熟練した臨床スタッフの存在と、継続的な歯科教育のための制度的支援は、高度な治療プロトコルの統合を促進します。さらに、商業メーカーと学術研究機関との戦略的パートナーシップにより、変化する臨床要件に適した新しい材料やソリューションの迅速な開発と導入が促進されます。

2025年2月、デンツプライ・シロナ(アメリカ)は、プレミアムで費用対効果の高いオールインワンの歯科インプラントソリューションとして、MIS LYNX歯科インプラントをアメリカ市場で発売しました。

2024年11月、ソルベンタム(アメリカ)が、アライナー治療における耐久性、精度、耐汚染性を向上させるために設計された3Mクラリティ・プレシジョン・グリップ・アタッチメントの発売を発表。

2024年6月、ヘンリーシャイン(アメリカ)は、ブラジルの大手歯科インプラントメーカーであるSINインプラントシステム(ブラジル)の買収を発表しました。この戦略的買収により、ヘンリ・シャインのグローバルな歯科製品ポートフォリオが強化され、急成長するラテンアメリカ市場での事業基盤が拡大しました。

2024年3月、Institut Straumann AG(スイス)は、北米でiExcelプレミアムインプラントシステムを発売しました。この高性能システムは、統一された補綴プラットフォーム、単一の接続、合理化されたデジタルワークフローを提供し、骨および組織レベルの処置の複雑性を軽減し、臨床性能を向上させます。

歯科消耗品市場の主なプレーヤー

Institut Straumann AG (Switzerland)

Envista Holdings Corporation (US)

Dentsply Sirona (US)

ZimVie Inc. (US)

Solventum (US)

Henry Schein, Inc. (US)

Kuraray Co., Ltd. (Japan)

Mitsui Chemicals (Japan)

Geistlich Pharma AG (Switzerland)

Ivoclar Vivadent (Liechtenstein)

GC Corporation (Japan)

Keystone Dental Inc. (US)

BEGO GmbH & Co. KG (Germany)

Septodont Holding (France)

Ultradent Products (US)

VOCO GmbH (Germany)

COLTENE Group (Switzerland)

SDI Limited (Australia)

Young Innovations, Inc. (US)

DMG Chemisch-Pharmazeutische Fabrik (Germany)

Brasseler USA (US)

SHOFU INC. (Japan)

Glidewell (US)

BISCO, Inc. (US)

Dental Technologies Inc. (US)

【目次】

はじめに

48

研究方法論

53

要旨

67

プレミアムインサイト

70

市場概要

74

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- う蝕の増加とそれに伴う歯の修復処置の増加- 高度な審美歯科処置の需要の増加- 新興国におけるデンタルツーリズム市場の成長- 先進的ソリューションの開発 RESTRAINTS- 保険償還の不十分さと歯科サービスの高コスト OPPORTUNITIES- CAD/CAM技術への投資の増加- 新興国への注目の高まりと可処分所得水準の上昇- 即日歯科治療の需要の増加 CHALLENGES- 主要市場プレーヤーが直面する価格圧力- 熟練したラボ専門家の不足

5.3 技術分析 主要技術-歯内療法-う蝕検知技術 副次的技術-ロボット歯科医とAI

5.4 業界動向 低侵襲歯科処置の増加 製品開発に注力する市場統合 歯科製品のグレーマーケットと闇市場

5.5 価格分析 平均販売価格動向(種類別) 平均販売価格動向(国別

5.6 サプライチェーン分析

5.7 バリューチェーン分析

5.8 エコシステム分析

5.9 規制情勢 アメリカ欧州連合 中国の規制機関、政府機関、その他の組織

5.10 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.11 主要ステークホルダーと購買基準 主要ステークホルダーの影響力 エンドユーザーの購買基準

5.12 主要会議・イベント(2024~2025年

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 特許分析

5.15 貿易分析

5.16 隣接レポート

5.17 ケーススタディ

5.18 歯科消耗品市場における満たされていないニーズ/エンドユーザーの期待

5.19 歯科消耗品における人工知能(AI)

5.20 投資と資金調達のシナリオ

歯科消耗品市場:製品別

110

6.1 はじめに

6.2 歯科修復用消耗品 歯科修復製品- 歯科インプラント- 歯科補綴物 歯科修復材料- 直接修復材料- 間接修復材料- 歯科生体材料

6.3 矯正用消耗品 クリアアライナー/リムーバブルブレーシュ- 10代から成人までの審美的な関心が普及を促進 固定式ブレーシュ- ブラケット- アーチワイヤー- アンカレッジアプライアンス- リガチャー アクセサリー- 矯正処置数の増加がアクセサリーの需要を促進

6.4 矯正用消耗品 歯科用麻酔薬- 注射用麻酔薬- 局所麻酔薬 歯科用止血材- 酸化再生セルロース系止血材- ゼラチン系止血材- コラーゲン系止血材 歯科用縫合糸- 非吸収性歯科用縫合糸- 吸収性歯科用縫合糸

6.5 感染防止用品 消毒ジェル – 消毒ジェルが最大市場シェアを占める 個人防護服 – 政府による個人防護服の使用義務付けが成長を支える 消毒剤 – 歯科医療現場における環境消毒の重視が成長を支える

6.6 ENDODONTIC CONSUMABLES シェイピング&クリーニング用消耗品- 根管治療におけるシェイピング&クリーニング用消耗品の重要性が採用を促進 OBTURATION CONSUMABLES- 根管治療の増加が需要を促進 ACCESS PREPARATION CONSUMABLES- 歯内治療におけるアクセスプレパレーション用消耗品の需要の増加が市場を牽引

6.7 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品 院内ホワイトニング用消耗品

6.8 仕上げおよび研磨用消耗品 プロフィラクシス製品- ペースト- 使い捨て薬剤- カップ- ブラシ フルオリド- ワニス- リンス- 局所用ジェル/口腔用溶液- フォーム- トレイ6.9 その他の歯科用消耗品 歯科用スプリンツ- 咬合関連疾患の治療が増加し、市場を牽引 歯科用シーラント- 人気と使用量が増加し、セグメントの成長を支える 歯科用インプレッション材- 歯科病院および歯科医院で頻繁に繰り返し使用され、持続的な 需要を確保 歯科用接着剤/接着剤- 直接および間接修復材の接着に使用され、市場を牽引 歯科用バーズ- 歯科治療における重要性が成長を確保 その他の消耗品

歯科消耗品市場、エンドユーザー別

219

7.1 はじめに

7.2 新興市場における歯科病院・診療所の増加が市場成長を牽引

7.3 審美歯科への関心の高まりが市場成長を促進する歯科技工所

7.4 歯科サービス機関

7.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 1163

- 世界の液体バイオ燃料市場・予測 2025-2034

- 【個人情報保護ポリシー】

- 高レベル電気注文ピッカー(>8m)の世界市場

- リバースモーゲージのグローバル市場規模調査、タイプ別、用途別(債務、医療関連、リフォーム、収入補填、生活費)、地域別予測:2022-2032年

- 美容・パーソナルケア製品市場レポート:タイプ別(従来型、オーガニック)、製品別(スキンケア、ヘアケア、カラーコスメ、フレグランス、その他)、価格別(マス製品、プレミアム製品)、流通チャネル別(スーパーマーケット、ハイパーマーケット、専門店、Eコマース、その他)、エンドユーザー別(男性、女性)、地域別 2024-2032

- 世界のエッジ人工知能チップ市場(2025 – 2034):チップ種類別、展開別、エンドユーザー別分析レポート

- α-アミラーゼベーキング酵素のグローバル市場規模調査、供給源別(菌類、植物由来、バクテリア)、用途別(パン、クッキー&ビスケット、デザート)、地域別予測:2022-2032年

- 世界の医薬品用水市場(2024年~2034年):水の種類別(バルク水とパッケージド水)、用途、産業分析、規模

- ガス漏れ検知器市場2025年(世界主要地域と日本市場規模を掲載):可燃性ガス検知器、有毒ガス検知器、冷媒ガス検知器

- クランプ電流センサーの世界市場2025:メーカー別、地域別、タイプ・用途別

- IPジオロケーションソリューション市場2025年(世界主要地域と日本市場規模を掲載):位置管理、セキュリティ、トラフィック分析

- 掘削油剤の世界市場規模調査:タイプ別(水性、油性、合成ベース、その他)、最終用途別(陸上、海洋)、地域別予測:2022-2032年