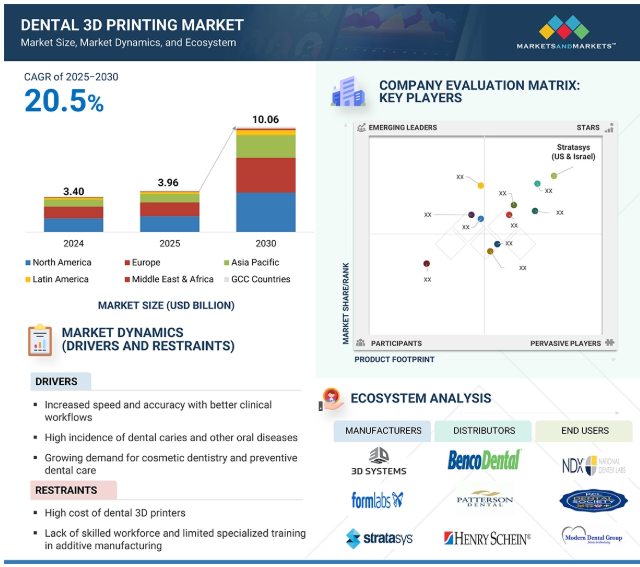

世界の歯科用3Dプリンティング市場規模は2030年までに100億6,000万ドル、年平均20.5%で成長する見通し

市場概要

2024年に34億米ドルと評価された世界の歯科用3Dプリンティング市場は、2025年には39億6,000万米ドルに達し、2025年から2030年にかけて20.5%の年平均成長率(CAGR)で堅調に推移し、期間終了時には100億6,000万米ドルに達すると予測されています。

患者と歯科医の双方に大きなメリットをもたらす歯科用3Dプリンティングは、歯科分野を急速に変革しています。従来の技術と比較して、デジタルで製造された補綴物(クラウン、ブリッジ、入れ歯)は、より優れたフィット感と快適性を提供します。さらに、カスタムスプリント、サージカルガイド、インプラント支持型修復物などの高度なアプリケーションも、より広く利用できるようになりました。このような利点に加え、口腔疾患の増加や歯科用3Dプリンティングに対する意識の高まりなど、いくつかの要因が歯科用3Dプリンティング市場を牽引すると予想されます。

3Dプリンティング装置の高コスト、歯科用麻酔薬の副作用、特定の地域での先端技術へのアクセスの制限、歯科専門家のトレーニングとスキル開発への多額の投資の必要性などの装置が、市場に影響を与えています。さらに、厳格な製品承認手続きや、3Dプリント歯科ソリューションの長期耐久性に対する懸念が、市場の成長を減速させる可能性があります。しかし、歯科クリニックの近代化と世界人口の高齢化により、世界的な歯科治療件数が増加していることから、市場は今後も成長を続けると予想されます。

本レポートでは、歯科用3Dプリンティング市場を製品・サービス、技術、用途、エンドユーザー、地域別に分類しています。

推進要因: 審美歯科と予防歯科の需要の増加

審美歯科は、歯科用3Dプリンティング産業の成長を支える主要な力です。この成長の原動力は、可処分所得の増加、審美意識の高まり、ソーシャルメディアの影響です。見た目を優先する人が増えるにつれ、白い歯、まっすぐな笑顔、自然な見た目の修復物を提供する治療に対する需要が高まっています。

3Dプリンティングは、精度と効率を高め、高度にカスタマイズされた低侵襲の美容医療を提供することで、この変革に重要な役割を果たしています。3Dプリンティングの新技術により、患者の美への期待に応える自然な見た目のクラウン、ベニア、アライナー、その他の修復物の製作が可能になります。さらに、口腔の健康と全身の健康との関連性への理解が深まることで、患者は長期的な視野で笑顔の強化に投資するようになります。

これらの傾向が相まって、世界中の審美歯科クリニックで3Dプリント技術の導入が加速しています。

制約: 歯科用3Dプリンタの高コスト

歯科用3Dプリンタは、レーザー、精密アクチュエータ、複雑なソフトウェアシステムなどの高度な技術を使用します。歯科補綴物の印刷に必要な生体適合性の樹脂と金属粉末は、特別に調合され、安全性と規制遵守のために厳格なテストが行われます。この広範な試験により、一般的な材料に比べてコストが高くなります。さらに、歯科市場は、3Dプリンターを大量生産する産業と比べて比較的小規模であるため、個々の単価を引き下げることができる規模の経済が制限されます。その結果、市場の成長が抑制されると予想されます。

可能性:新興国における成長の可能性

新興国における歯科用3Dプリンティングの可能性は大きく、歯科医療へのアクセスの改善と治療アプローチの強化というエキサイティングな機会を提供します。3Dプリンティングでは、歯科診療所で直接、補綴物、ブリッジ、その他の歯科修復物をオンデマンドで作製できます。これにより、従来のアウトソーシングと比較して待ち時間が大幅に短縮され、ワークフローが合理化され、患者の体験が向上します。3Dプリンティングの可能性を認識し、新興国の一部の政府は、有利な政策を策定し、研究開発に投資しています。さらに、官民パートナーシップは、インフラストラクチャーの確立、手頃な価格の装置の提供、幅広い採用の促進において重要な役割を果たすことができ、市場の成長を促進することが期待されます。

課題: 歯科用3Dプリント装置と材料に対する厳しい規制要件

歯科用3Dプリント材料は人体に直接作用するため、生体適合性が最も重要です。アメリカのFDAやイギリスのMHRAなどの規制機関は、歯科修復物、インプラント、器具の印刷に使用される材料に厳格な基準を設定し、有害反応を引き起こしたり、健康上のリスクを引き起こしたりしないようにしており、これが市場成長の課題になると予想されます。

歯科用3Dプリンティング市場は競争が激化しており、新規参入企業と既存企業が市場シェアを争っています。このような競争は、各社がお互いを下回ろうとするため、価格を押し下げます。材料費、装置費、人件費が上昇しているため、歯科事業者は価格競争力を維持しながら収益性を維持する必要に迫られています。歯科業界内の統合、特に歯科技工所の台頭は、より大きな購買力を持つ大企業を生み出します。これは、消耗品や装置の低価格化につながり、中小企業をさらに圧迫します。政府の規制や保険適用範囲の変更も歯科治療の償還率に影響を与える可能性があり、医療提供者は価格戦略の調整を余儀なくされます。

主要企業・市場シェア

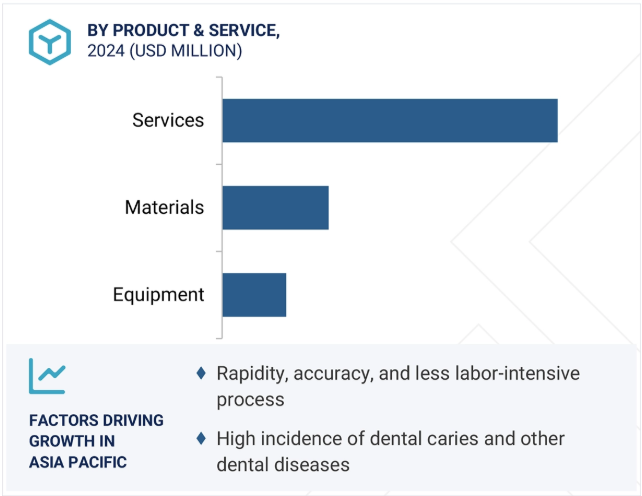

材料分野は予測期間中に最も高いCAGRを記録する見込みです。

製品とサービスに基づいて、歯科用3Dプリント市場は装置、材料、サービスに分類されます。

材料セグメントは、歯科用3Dプリンティング市場で第2位のシェアを占め、最も高い成長率を示しています。歯科材料は、プラスチック、生体適合性樹脂、ポリマー、金属、金属合金、セラミック、その他の生体材料で構成され、これらはすべて、クラウン、ブリッジ、アライナー、サージカルガイド、義歯などの特定の歯科用途向けに設計されています。材料科学の進歩により、この分野は予測期間中に最も高い成長率を記録する見込みです。

プリント修復物の強度と耐久性を向上させるだけでなく、新しい材料はその精度、柔軟性、審美性も向上させます。これらの材料は、複雑な形状や生物学的に正確な形状をサポートし、精密な適合と機能を備えた極めてパーソナライズされた歯科ソリューションを実現します。さらに、長持ちし、侵襲性が低く、審美的に魅力的な歯科用修復物に対する需要の高まりが、歯科用3Dプリンティング市場拡大の基盤である材料分野のさらなる技術革新への動機付けとなっています。

プリント技術の入手可能性と価格の上昇に伴い、高品質の材料へのアクセスが大規模なラボから小規模な診療所や歯科開業医にまで広がっており、これが市場浸透をさらに促進しています。

VAT光重合セグメントは、2024年の歯科用3Dプリンティング市場で最大のシェアを占めています。

技術別に見ると、歯科用3Dプリンティング市場は、VAT光重合、溶融積層造形、選択的レーザー焼結、ポリジェットプリンティング、その他の技術に区分されます。

VAT光重合は、その精度、さまざまな材料との互換性、多数の臨床用途における汎用性により、最大の技術セグメントです。デジタル光プロセスやステレオリソグラフィなどの技術の進歩により、歯科修復用の高解像度プリントの製作が可能になりました。また、これらの方法は、サージカルガイド、アライナー、咬合スプリント、クラウン、ブリッジの精密な表面仕上げを可能にします。

この技術は、様々な生体適合性樹脂を利用できるため、仮歯や永久歯の修復物の作製に最適です。重要なエンドユーザーである歯科技工所がこの技術を頻繁に採用するのは、カスタムパーツの大量注文を迅速に製作できるためで、多くの場合、1回のセッションで複数の修復物をプリントできます。また、小規模の診療所や歯科サービス機関(DSO)では、携帯性、手頃な価格、使い勝手の良さから、VAT光重合法のメリットを享受しています。

歯科技工所セグメントは、2024年の市場で最大のシェアを占めています。

エンドユーザー別では、歯科用3Dプリンティング市場は、歯科技工所、歯科病院・診療所、歯科学術・研究機関に区分できます。

歯科技工所が歯科用3Dプリンティング市場を支配しているのは、歯科診療における高品質な製品、美容処置、高度な技術に対する需要の増加によるものです。3Dプリンティングは、ベニア、クラウン、義歯、補綴物など、さまざまな歯科用アイテムを、精度、効率性、手頃な価格を向上させて作成します。

大規模な歯科チェーンや高額な費用を投じる技工所によるこの技術の採用の増加や、技工所に製作を委託する傾向の高まりが需要を牽引しています。精度の向上に加え、3Dプリントに伴うデジタル化により、時間とコストの両方が大幅に削減されます。さらに、歯科技工所では、パーソナライズされた患者固有のソリューションを製造できるため、この技術の導入が推奨されています。技術の進歩に伴い、耐久性に優れた高品質の歯科用製品の生産が増加する見込みです。

2024年の歯科用3Dプリンティング市場では、歯科用モデル分野が最大のシェアを占める見込みです。

用途に基づき、歯科用3Dプリンティング市場は、一時的なクラウン&ブリッジ、最終的なクラウン&ブリッジ、歯科用模型、サージカルガイド、取り外し可能な部分フレームワーク、クリアアライナー用模型、部分入れ歯、総入れ歯、その他の用途に区分されます。

歯科用模型は、現代の歯科医療において重要な役割を果たしており、歯科用3Dプリントの最も広く使用されているアプリケーションです。歯科医はこれらの模型を使用して、患者の口腔内をよりよく理解し、治療計画を立てやすくし、取り外し可能な模型やブリッジ模型など、パーソナライズされた歯科用部品を作成します。CAD/CAMシステムなどのデジタル技術を採用するクリニックが増えたことで、詳細でカスタマイズされたモデルの作成がより迅速かつコスト効率よくなりました。これらの印刷された模型は、クラウン、ブリッジ、サージカルガイド、アライナーなど、様々な歯科製品の作成に役立ちます。そのため、歯科医院と歯科技工所の両方で一般的に使用されています。

アジア太平洋地域の歯科用3Dプリンティング市場は、同地域の医療情勢の変化を浮き彫りにするさまざまな要因の組み合わせにより、最も高いCAGRで成長する見込みです。アジア太平洋地域の一部の政府は、口腔衛生意識の向上を推進し、歯科治療に対する助成金を提供しており、市場の成長をさらに促進しています。アジア太平洋地域の高齢化は、歯の喪失に対処し、口腔の健康を維持するための歯科インプラントや補綴物に対する需要を増加させています。アジア太平洋諸国における富裕層の増加は、歯科医療を含むヘルスケアへの支出増加につながっています。

2024年7月、ストラタシス(アメリカ・イスラエル)がデンタジェットシリーズの最新作であるデンタジェットXLを発売。

2023年12月、アライン・テクノロジー社がアメリカ食品医薬品局(FDA)より、アライン社のInvisalign Palatal Expander Systemのアメリカでの市販に関する製品承認を取得。

2023年11月、Stratasys(アメリカおよびイスラエル)はDesktop Metal(アメリカ)と、先に発表されたDesktop Metal, Inc.との合併条件を承認しないことで合意。その結果、両社は合併契約を解消しました。

2023年11月、ストラタシス(アメリカ・イスラエル)は、ドイツのフランクフルトで開催されたFormnext会議で、新しいFDM(Fused Deposition Modeling)3DプリンターF3300を発表しました。

歯科用3Dプリンティング市場の主要プレーヤーは以下の通り。

Stratasys (US and Israel)

3D Systems, Inc. (US)

Desktop Metal, Inc. (US)

DWS S.r.l. (Italy)

Align Technology, Inc. (US)

Formlabs (US)

Prodways Group (France)

Nikon SLM Solutions AG (Germany)

Carbon, Inc. (US)

Colibrium Additive – a GE Aerospace company (US)

EOS GmbH (Germany)

Asiga (Australia)

Rapid Shape GmbH (Germany)

Roland DGA Corporation (Japan)

Dentsply Sirona (US)

SprintRay Inc. (US)

ZORTRAX (Poland)

DETAX Ettlingen (Germany)

DMG America (US)

3DRESYNS (SPAIN)

Micron Dental (US)

ACKURETTA (Taiwan)

Carima Co., Ltd. (South Korea)

Planmeca OY (Finland)

SHINING 3D (China)

【目次】

はじめに

1

研究方法論

34

要旨

67

プレミアムインサイト

98

市場概要

115

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 技術分析

5.4 業界動向

5.5 サプライチェーン分析

5.6 貿易分析

5.7 ポーターズファイブフォース分析

5.8 規制情勢 規制機関、政府機関、その他の組織の規制枠組み

5.9 特許分析

5.10 価格分析 主要企業の平均販売価格動向(製品・サービス別) 平均販売価格動向(地域別

5.11 2025-2026年の主要会議・イベント

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 エコシステム/市場マップ

5.14 隣接市場分析

5.15 ケーススタディ分析

5.16償還シナリオ

5.17 バリューチェーン分析

5.18 顧客のビジネスに影響を与えるトレンド/混乱

5.19 歯科用3Dプリンティング市場における満たされていないニーズ/エンドユーザーの期待

5.20 歯科用3Dプリンティング市場におけるAI/ジェネレーティブAIの影響

5.21 投資と資金調達のシナリオ

5.22 2025年米国関税の影響 – 歯科用3dプリンティング市場導入 主要関税率 価格影響分析 地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー産業への影響

歯科用3Dプリンティング市場、製品・サービス別、2023-2030年(百万米ドル)

156

6.1 はじめに

6.2 サービス

6.3 材料 樹脂 フォトポリマー 金属 セラミック その他の材料

6.4 装置 歯科用3Dスキャナー 歯科用3Dプリンター

歯科用3Dプリンティング市場、技術別、2023-2030年(百万米ドル)

189

7.1 導入

7.2 バット光重合 立体リソグラフィ デジタル光加工 液晶ディスプレイ

7.3 溶融堆積モデリング

7.4 選択的レーザー焼結

7.5 ポリジェット印刷

7.6 その他の技術

歯科用3Dプリンティング市場、用途別、2023~2030年(百万米ドル)

206

8.1 導入

8.2 クラウン&ブリッジ(仮歯)

8.3 クラウン&ブリッジ(最終)

8.4 歯科模型

8.5 サージカルガイド

8.6 取り外し可能な部分フレームワーク

8.7 クリアアライナー用模型

8.8 部分床義歯

8.9 総義歯

8.10 その他

歯科用3Dプリンティング市場、エンドユーザー別、2023-2030年(百万米ドル)

255

9.1 導入

9.2 歯科技工所

9.3 歯科病院・診療所

9.4 歯科学術・研究機関

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 6394

- ビニルシクロヘキセンジオキサイドの世界市場

- 世界の美容用レーザー市場(2025 – 2031):製品種類別、用途別、エンドユーザー別、地域別分析レポート

- インプラント可能繊維市場:グローバル予測2025年-2031年

- 世界の血圧測定装置市場(2026年~2033年):装置種類別(非スマート/従来型、スマート型)、用途別(病院、在宅医療、外来手術センター&クリニック)、地域別

- 世界のトレンボロンエナンテート市場

- カルニチンサプリメントの世界市場規模は2032年までにCAGR 5.8%で拡大する見通し

- IndustryReport.jp

- 世界のキャストポリプロピレン(CPP)印刷フィルム市場・予測 2025-2034

- 航空機用ACシート内電源の世界市場

- S-メチルヘキサンチオエートの世界市場

- コネクテッドリテールのグローバル市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、テクノロジー別、地域別予測 2022-2032

- 産業用キャビネットエアコン市場2025年(世界主要地域と日本市場規模を掲載):空冷、水冷