脱接着性接着剤の世界市場規模は2032年までにCAGR 8.8%で拡大する見通し

市場概要

概要

世界の脱ボンディング接着剤市場は、2024年に2億6,280万米ドル、2032年には5億1,250万米ドルに達すると予測され、予測期間中(2025-2032年)の年平均成長率は8.8%です。

さまざまな分野で再加工可能で持続可能な接着ソリューションへのニーズが高まっていることが、脱接着性接着剤市場の世界的な力強い拡大を後押ししています。これらの接着剤は、基礎となる部品に損傷を与えることなく、迅速かつ容易に分解することができるため、電子、自動車、建設、医療などの産業で非常に重宝されています。

脱融着性接着剤の世界市場、2022-2032年(単位:百万米ドル)

幅広い産業分野において、持続可能で再加工可能、リサイクル可能な接着ソリューションへの需要が高まっていることを背景に、脱接着可能接着剤市場は力強い成長を遂げています。これらの接着剤は、基材を損傷することなく、接着部品をクリーンかつ容易に分解できるように設計されており、電子、自動車、航空宇宙、建設、医療装置などの分野で高い価値を発揮しています。

主な成長要因は、製品のライフサイクル全体を通じて修理可能性、リサイクル性、材料回収を重視する循環経済原則への世界的なシフトです。電子廃棄物や拡大生産者責任(EPR)の義務化などの規制圧力は、エコデザインをサポートし、コンプライアンスを促進する可逆性接着剤システムの採用をメーカーに促しています。

脱接着性接着剤の市場動向

脱接着可能な接着剤は、分解、修理、材料回収を容易にするため、廃棄物の削減、リサイクル性の向上、持続可能性規制への準拠を目指すメーカーに最適です。例えば、電子機器分野では、アップルやデルのような企業が、引き取り基準やリサイクル基準を満たすために、より簡単に分解できるように製品を再設計しています。同様に自動車業界では、OEMが電気自動車のバッテリーパックや内装部品に脱接着可能な接着剤を組み込むことで、メンテナンスや使用済み部品のリサイクルを容易にし、世界的な二酸化炭素削減目標に対応しています。

サーキュラー・エコノミー・ソリューションに対する需要の増加

非粘着性接着剤に対する需要の増加は、世界中で循環型経済のコンセプトが重視されるようになったことが大きな要因となっています。サーキュラー・エコノミーは、廃棄物の削減、資源の効率化、持続可能な製品ライフサイクルに重点を置いています。これらの接着剤は、接着された部品を損傷なくきれいに分離できるため、材料の分解、再利用、修理、リサイクルを容易にします。このため、法的基準や環境基準を満たすために、産業界はますますこのソリューションを使用するようになっています。

解体時に貴重な部品の回収を可能にする脱接着性接着剤は、急速な技術革新により製品寿命が短くなる電子産業において、電気廃棄物の削減に活用されています。長期的には、生産コストを削減すると同時に、持続可能性の目標も達成することができます。脱接着性接着剤に裏打ちされた軽量モジュール部品の使用は、自動車分野でも普及しています。これらの接着剤は、自動車の修理可能性を向上させ、使用後の処理を簡単にすることで、埋め立て廃棄物を大幅に削減します。

さらに、欧州環境庁によると、循環型経済プロジェクトは、2030年までに重要な産業における材料需要を最大20%削減する可能性があります。この予測は、材料効率の目標を達成するために、可逆的接着方法がいかに重要になっているかを強調しています。企業が製品のライフサイクルを延ばし、環境への影響を軽減する独創的な方法を模索するにつれ、非粘着性接着剤のニーズは大幅に高まると予想されます。その結果、さまざまな業界で循環型経済活動を促進する上で重要な役割を果たすことになるでしょう。

一部の製剤における廃棄と環境への懸念

非粘着性接着剤の一部の製剤に関連する廃棄や環境への懸念は、特に環境規制が厳しい地域において、世界市場の大きな阻害要因となっています。

多くの剥離性接着剤は、剥離を可能にするために合成ポリマー、化学活性剤、または外部刺激(UV光や溶剤など)に依存しています。しかし、これらの材料の中には生分解性がないものもあり、分解や廃棄の際に有害な残留物を放出する可能性があります。このことは、特に環境への影響を最小限に抑えるよう規制上の圧力を受けている産業において、持続可能性への懸念を引き起こします。

例えば、欧州連合(EU)ではREACH規制により、人の健康や環境にリスクをもたらす可能性のある特定の化学物質を開示し、その使用を制限することがメーカーに義務付けられています。揮発性有機化合物(VOC)や難分解性ポリマーを含む製剤は、規制上のハードルに直面したり、再製剤が必要になったりして、市場投入までの時間やコンプライアンスコストが増加する可能性があります。

同様に、医療装置分野では、ウェアラブルセンサーや使い捨て診断ツールに使用される接着剤は、厳しい生体適合性と環境安全基準を満たす必要があります。脱接着可能な接着剤がこれらの基準を満たせない場合、企業は再利用性を犠牲にしても、より安全な従来の接着剤を選ぶ可能性があります。

さらに、ESG(環境・社会・ガバナンス)目標を追求する企業は、リサイクルを複雑にしたり、毒性リスクをもたらす接着剤を避けるかもしれません。特に、循環型経済イニシアチブが支持を集めている自動車や電子部門ではそうです。脱接着に刺激の強い化学物質が必要であったり、マイクロプラスチックの残留物が発生したりする場合は、最終製品の持続可能性目標を損なうことになります。

主要企業・市場シェア

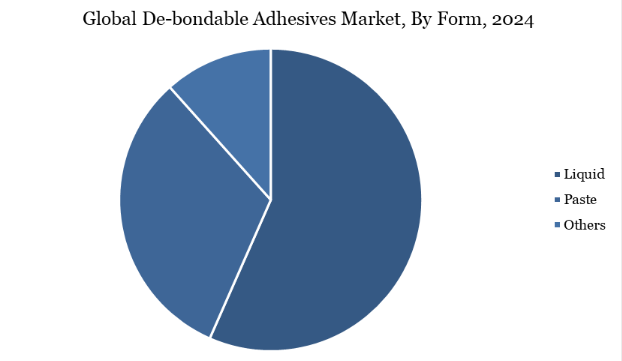

脱接着剤市場を牽引する液体セグメント

液体の脱接着性接着剤の世界市場は、2024年に1億3,286万米ドルでしたが、2032年には2億7,448万米ドルに達し、2025年から2032年にかけて年平均成長率9.6%で成長すると予測されています。

強力な接着力と制御された可逆性の両方を提供する革新的な接着ソリューションを世界中の産業が求めているため、液体脱融着性接着剤の需要は勢いを増しています。これらの接着剤は、持続可能な製造慣行、循環型経済モデル、効率的な製品ライフサイクル管理への移行における重要なイネーブラーとして浮上しています。

液体接着剤の需要を加速させている主な要因は、持続可能性に対する規制や消費者の関心の高まりです。世界中の政府や環境団体は、特に複雑で複数の材料からなる製品を生み出す産業において、廃棄物の発生を削減する政策を強化しています。材料の脱接着が容易であれば、部品の分別と回収が容易になり、リサイクル性が向上し、埋立廃棄物が削減されます。例えば、欧州連合(EU)の循環型経済行動計画は、材料の再利用とリサイクルを重視しており、その結果、メーカーは分解をサポートする接合技術の採用を推進しています。2024年現在、プラスチックの世界的なリサイクル率は20%未満にとどまっており、より効率的な材料回収を可能にする脱接着性接着剤のようなイノベーションが急務であることが浮き彫りになっています。

この傾向を顕著に示しているのが自動車セクターです。電気自動車(EV)や軽量複合材へのシフトに伴い、メーカーは金属、プラスチック、炭素繊維複合材などの多様な基材を接着する接着剤への依存度を高めています。液状接着剤は、使用時には強固な接着力を発揮しながら、メンテナンスやリサイクル時には分解できる理想的なソリューションです。

地理的浸透

北米が脱融着性接着剤の世界市場を牽引

北米の非粘着性接着剤市場は、2024年に7,592万米ドルと評価され、2032年には1億3,986万米ドルに達すると推定され、2025年から2032年の予測期間中に8.0%のCAGRで成長すると予測されています。

この地域が世界の非粘着性接着剤市場で大きなシェアを占めているのは、自動車、航空宇宙、建設、電子などの主要産業が強い存在感を示しているためです。この地域には、スマート接着ソリューションやリバーシブル接着ソリューションなど、高度な接着技術を開発する大手メーカーや研究機関が複数あります。アメリカとカナダでは、持続可能性と循環型経済を重視する傾向が強まっており、材料の分解とリサイクルが容易な接着剤への需要が高まっています。

厳しい環境規制は、製品の再利用を可能にし、埋立廃棄物を削減するため、脱接着可能な接着剤の採用を奨励しています。2023年11月、カリフォルニアを拠点とする公立大学であるカリフォルニア・ポリテクニック州立大学と、ニューヨークを拠点とするプラスチックと繊維のコンサルティング・サービス・プロバイダーであるGeisys Venturesは、部品の容易なリサイクルを可能にすることで埋立廃棄物を削減するよう設計された、環境に優しい脱接着性接着剤であるD-Glueのアメリカ特許を取得しました。この特許技術は、持続可能な循環型経済をサポートし、環境に配慮した接着剤イノベーションの大きな一歩となるもので、官民の協力を促し、スマート接着剤技術の研究開発を加速させます。

特にアメリカでは消費者向け電子機器の生産が盛んで、修理可能で効率的な部品回収を促進する接着剤のニーズが高まっています。自動車業界では、電気自動車(EV)や軽量化傾向の推進により、高度な接着剤システム、特に部品を損傷することなく剥離できる接着剤システムの使用が促進されています。

持続可能性分析

剥離可能な接着剤は、電子機器、電気自動車、家具などの産業で分解やリサイクルを容易にし、循環型経済の目標に沿うことで、持続可能性をサポートします。バイオベースと水性配合は現在、工業用接着剤の約18%を占め、石油化学製品への依存を減らしています。EU REACHやカリフォルニア州プロップ65などの規制シフトは、低VOC剥離システムの採用を促進しており、年平均成長率は22%です。さらに、エネルギー源が石炭から再生可能エネルギーに移行し、炭素強度が最大95%削減されるなど、製造業の環境保護が進んでいます。

同市場の主な世界企業には、Tesa SE、Conagen Inc.、Nitto Denko Corporation、3M、ATSP Innovations、Zentraxa、ALFA Klebstoffe AG、TAIYO WIRE CLOTH CO., LTD、Fielco Adhesives LLC、EIC Laboratories, Inc.などがあります。

主な動向

2025年5月、ゼントラクサ・リミテッドはシード資金調達ラウンドの成功を発表。ゼントラクサは、自然から着想を得た高機能バイオ接着剤開発のパイオニアとして、今回の資金調達により、水中接着とパーソナルケアの分野における最先端製品の開発を加速させる計画です。

2023年6月、コナゲンは天然バイオ成分から脱接着可能な繊維・軟質素材用接着剤を開発しました。この画期的な開発により、再加工やリサイクル工程での材料分離が効率的になり、繊維の完全性が維持されるため、将来の使用にも品質が保たれます。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 組成別スニペット

- 形態別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- リワーク可能な接着剤とリサイクル可能な接着剤の需要の増加

- 阻害要因

- 高コストと性能の限界

- 機会

- 影響分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- バリューチェーン分析

- 価格分析

- 規制・コンプライアンス分析

- AIと自動化の影響分析

- 研究開発とイノベーション分析

- 持続可能性とグリーンテクノロジー分析

- 技術ロードマップ

- 特許状況

- DMI見解

- 種類別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):種類別

- 市場魅力度指数:種類別

- 熱脱着性接着剤*市場

- 導入

- 市場規模分析と前年比成長率分析(%)

- UV/光脱接着剤

- 化学的接着剤

- 電気的接着剤

- その他

- 市場紹介

- 組成別

- 導入

- 市場規模分析および前年比成長率分析(%):組成別

- 市場魅力度指数:組成別

- 反応性

- 組成別

- 市場規模分析と前年比成長率分析(%)

- 非反応性

- ハイブリッド

- 導入

- 形態別

- 市場紹介

- 市場規模分析と前年比成長率分析(%):形態別

- 市場魅力度指数:形態別

- 液状接着剤

- 導入

- 市場規模分析と前年比成長率分析(%)

- フィルム接着剤

- ペースト状接着剤

- 市場紹介

- エンドユーザー別

- 製品紹介

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 電子・電気*分野

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 自動車

- ヘルスケア・医療

- 航空宇宙・防衛

- 建設

- その他

- 製品紹介

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):組成別

- 市場規模分析および前年比成長率分析(%):形状別

- 市場規模分析および前年比成長分析(%):エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):国別

- アメリカ

- カナダ

- メキシコ

- カナダ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):組成別

- 市場規模分析および前年比成長率分析(%):形状別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 主な地域別動向

- 主な地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):組成別

- 市場規模分析および前年比成長率分析(%):形状別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):組成別

- 市場規模分析および前年比成長率分析(%):形状別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- アメリカ

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- インド

- 中東およびアフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):組成別

- 市場規模分析および前年比成長率分析(%):形状別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 中国

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- Henkel AG & Co. KGa*

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な展開

- 3M社

- Flanders Make

- Conagen, Inc.

- ATSP Innovations (*リストは網羅的ではありません)

- Henkel AG & Co. KGa*

- 付録

- アメリカについて

- アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH9396

- 世界のプロピルトリメタン市場

- 世界のフィッシャートロプシュワックス市場(2025年~2033年):製品別(FTハードワックス、FTミディアムワックス、FTソフトワックス)、用途別(接着剤&シーラント、塗料&コーティング剤、プラスチック&ゴム加工)、地域別

- 水性有機粘土市場:グローバル予測2025年-2031年

- ポンプの世界市場規模調査、タイプ別(容積式、動力式)、エンドユーザー別(石油・ガス、上下水道、発電、化学、製薬、食品・飲料、その他)、地域別予測:2022-2032年

- 世界のAI音声生成ツール市場(~2031年):音声生成プラットフォーム別、技術別(ニューラルテキスト読み上げ(TTS)エンジン・音声合成、リアルタイム音声変換(S2S))、用途別(ナレーション、ボイスオーバー、吹き替え、ローカライゼーション)

- 石油及びガス用掘削添加剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- ポリクロロトリフルオロエチレンのグローバル市場規模調査、用途別(フィルム、電線・チューブ、コーティング、その他)、最終用途別(製薬、電気・電子、航空宇宙)、地域別予測 2022-2032

- 世界のスルフェントラゾン標準市場

- 世界の遺伝子治療市場(2025 – 2033):アプローチ別、ベクター種類別、手法別、用途別、地域別分析レポート

- タイル用接着剤市場2025年(世界主要地域と日本市場規模を掲載):セメント系接着剤、分散接着剤、反応性樹脂接着剤

- 偏光スポーツサングラスの世界市場2025:種類別(男性用スポーツサングラス、女性用スポーツサングラス、ユニセックススポーツサングラス)、用途別分析

- ケーブルエントリーデバイス市場2025年(世界主要地域と日本市場規模を掲載):コネクタなしケーブル用、コネクタ付きケーブル用