世界のデータセンターチップ市場規模:チップ種類別、データセンター規模別、業種別(~2034年)

市場概要

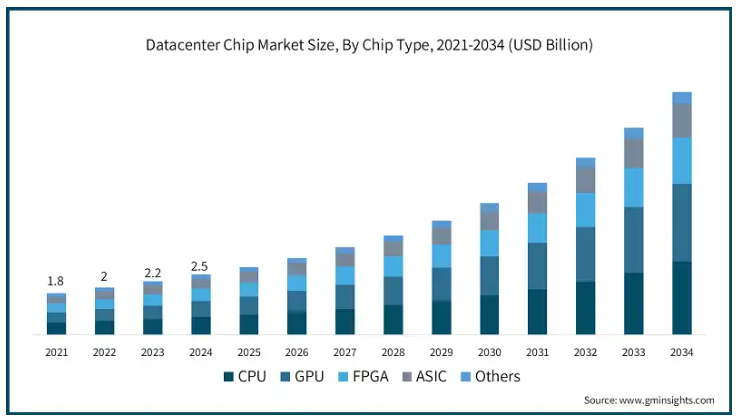

世界のデータセンターチップ市場の2024年の市場規模は156億米ドルで、2034年には年平均成長率15.2%で629億米ドルに達すると予測されています。同市場の成長は、5Gインフラの急速な拡大と相まって、AIや機械学習の需要が増加していることなどが要因となっています。

5Gインフラの急速な拡大は、高速データ処理、エッジコンピューティング、高度なAIアプリケーションの需要増加により、データセンターチップ市場の主要な成長要因となっています。例えば、IBEFの報告書によると、インドにおける5G基地局数は、2022年10月の5Gサービス開始からわずか22カ月で45万局を突破しました。5G技術の急速な展開に伴い、データセンターではリアルタイムのデータ処理に対応する高性能プロセッサが必要となり、これが高度なデータセンター・チップ・ソリューションの成長を後押ししています。

AIと機械学習の需要の急増は、データセンター・チップ市場の成長の主な触媒です。最新のAIアプリケーションは、複雑なアルゴリズムと大規模なデータセットを処理するために高い計算能力を必要とします。データセンターでは、GPUやASICなどのデータセンター専用チップの採用が進んでおり、従来のチップと比較すると、はるかに消費電力が高く、高速処理が可能です。企業が電子装置、クラウドサービス、AI主導の分析にAIやMLを実装するにつれて、データセンターのニーズは増加し続け、データセンター・チップ市場の需要を押し上げています。

5Gインフラの急速な拡大は、プレーヤーに新たな機会をもたらすと予想されます。高速データ処理を実現するAI最適化プロセッサの開発に注力できるためです。これにより、企業は提供する製品を差別化し、競争の激しい市場での地位を強化できると期待されます。

データセンター・チップ市場の動向

分散型エッジコンピューティングインフラの台頭は、市場の重要なトレンドの1つです。自律走行車やスマートシティのインフラは、局所的な処理に依存しています。例えば自動運転車は、周囲の信号を処理する際に待ち時間を発生させる余裕がなく、即時処理が必要です。エッジソリューションはこうした問題に対応し、従来のインフラモデルでは達成できなかった収益性を促進します。

機械学習(ML)、自然言語処理(NLP)、生成AIアプリケーションの需要拡大に対応するため、AIアクセラレータ・チップへの需要が高まっていることも、市場の重要な傾向です。ChatGPT、Perplexity、ClaudeのようなAIモデルは高速計算能力を必要とし、CPUだけではこれらの複雑な計算を効率的に処理するにはもはや十分ではありません。その結果、業界はAIアクセラレータ・チップの採用に向かっています。

AI主導のデータセンターへのシフトは、計算効率を高める高性能AIアクセラレータの開発に注力できるため、プレーヤーに新たなビジネスチャンスをもたらすと期待されています。

データセンターチップ市場分析

データセンター向けチップ産業は、チップの種類別に中央演算処理装置(CPU)、グラフィックス処理装置(GPU)、フィールドプログラマブルゲートアレイ(FPGA)、特定用途向け集積回路(ASIC)、その他に分類されます。

CPU市場は、2024年に47億米ドルを占めます。この市場の需要は、クラウドの拡大、データ分析のための強力な処理能力、ITインフラのクラウド技術への移行によるものです。これらのチップはシステム運用やタスク管理に不可欠であるため、スマートフォン、タブレット、コンピュータなどの電子装置で多く使用されています。AIアプリケーションの需要の高まりは、データ処理に不可欠であり、さまざまなタスクを処理できるCPUセグメントの成長を後押ししています。

GPU市場は、2034年までに202億米ドルに達すると予測されています。このセグメントの成長は、AI/MLトレーニング、データ分析、複雑なビジュアライゼーションのレンダリングのためのGPUのアプリケーションの増加が、データセンターチップ市場におけるGPUタイプのチップの需要を押し上げていることに起因しています。

FPGA市場は、予測期間中にCAGR 14%で成長すると予測されています。FPGA市場の需要が増加しているのは、大規模データセンターでこれらのチップが急速に採用されているためです。これらのチップは柔軟性と拡張性に優れており、モジュールやチップを追加することでハードウェアレベルで簡単にカスタマイズできます。さらに、進化する作業負荷に対応するために再構成可能なハードウェアの需要が高まっていることも、同市場におけるこのセグメントの成長をさらに後押ししています。

ASIC市場は2024年に25億米ドルを占めます。市場の成長は、効率性の向上や性能の改善など、他と比較してASICの利点が高いことに起因しています。

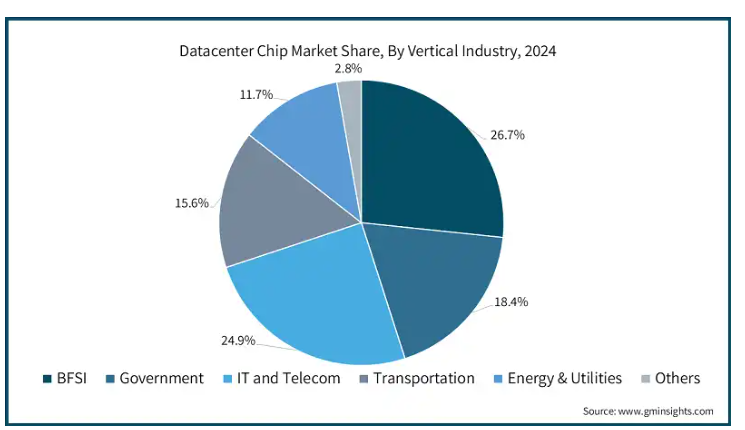

データセンター・チップ市場は、業種別にBFSI、政府、IT&テレコム、運輸、エネルギー&ユーティリティ、その他に分類されます。

BFSI業界は、2024年の市場シェア全体の26.7%を占めています。高速データ処理への依存の高まり、厳格なセキュリティニーズ、ブロックチェーン技術などの複雑な機能の採用増加が、BFSI業界の著しい成長を牽引しています。これらのチップは、スピードとデータ保護が重要な金融サービスにおいて、信頼性、セキュリティ、効率性を提供します。さらに、フィンテックやデジタルバンキングサービスの拡大が、BFSI分野のデータセンターチップの成長を後押ししています。

政府産業は、2034年までに105億米ドルに達すると予測されています。この産業の成長は、市民のデータを管理し、オンラインサービスを提供するために、データの保存と暗号化を保証する安全なチップへのニーズが高まっていることに起因しています。さらに、安全で信頼性の高いデータ伝送を必要とするスマートシティ構想の高まりが、この分野の市場成長を支えています。

IT・通信業界は、2024年の市場シェア全体の24.9%を占めています。このセグメントの成長を促進する主な要因には、通信およびITインフラにおけるAIおよびML技術の利用の拡大とともに、5Gインフラの急速な発展が含まれます。さらに、リアルタイムのクラウドコンピューティングに低遅延を必要とするクラウドサービスへのシフトが、このセグメントにおける高度データセンターチップの成長を促進しています。

運輸業界は、予測期間中に年平均成長率13.2%で成長すると予測されています。輸送業界におけるデータセンターチップ市場の成長は、自律走行車やコネクテッドカーの需要が増加しているためであり、これらの車両はリアルタイムのセンサーデータを処理するために高度なデータセンターチップに依存しています。さらに、交通網のスマート交通管理におけるAIの急速な採用が、交通業界におけるデータセンターチップの成長をさらに後押ししています。

エネルギー&ユーティリティ産業は、2024年の市場シェア全体の11.7%を占めています。電力管理の強化、送電網の信頼性、AIを活用した予知保全のためにデータセンター・チップが急速に採用されていることが、この業界における市場成長の主な推進要因となっています。さらに、発電所の予測保守と予測のためのAIの実装は、このセグメントにおけるデータセンターチップの需要を推進しています。

データセンターの規模に基づくデータセンターチップ市場は、中小規模データセンターと大規模データセンターに分類されます。

中小規模データセンター分野は、2034年までに218億米ドルに達すると予測されています。5G技術とAIを活用したアプリケーションの急速な拡大が、中小規模データセンターの成長を後押ししています。さらに、中小規模の企業は、高い性能と低消費電力を備えたコスト効率の高い効率的なデータセンター・チップを求めています。多くの企業がクラウドベースのサービスを採用しており、コンパクトでありながら強力なデータセンターチップを必要としています。

大規模データセンター分野は、予測期間中にCAGR 15.6%で成長すると予測されています。世界的なトラフィックネットワークの急増と、高速コンピューティングインフラを必要とするクラウドベースのサービスが、大規模データセンターの需要を押し上げています。さらに、グーグル・クラウド、アマゾンAWS、マイクロソフトなどの技術大手は、高性能でAIに最適化されたチップの需要増に対応するため、大規模データセンターを急速に拡張しています。

北米地域は、2024年のデータセンターチップ世界市場シェアの37.2%を占めています。同地域の市場成長は、クラウドコンピューティング技術の急速な採用とともに、AIおよびMLアプリケーションの需要が増加していることに起因しています。同地域の主要国は、AI駆動アプリケーションとリアルタイムデータ処理に多額の投資を行っており、これが同市場の成長を後押ししています。

アメリカはデータセンターチップ市場を支配し、2024年には44億米ドルを占め、予測期間中のCAGRは15.4%で成長する見込みです。アメリカの市場成長は、クラウドコンピューティング技術の採用が拡大していることと、半導体製造に対する政府の投資が増加していることに起因しています。例えば、アメリカ政府は国内の半導体パッケージングを強化するために3億米ドルの資金を割り当てました。

カナダのデータセンター用チップ産業は、予測期間中に年平均成長率13.4%以上で成長すると予測されています。スマートグリッドインフラの急速な導入とクラウドコンピューティング技術の進歩が、カナダ市場の主要な促進要因です。さらに、政府によるスマートシティ構想とデジタル変革に向けた投資の増加が、市場の成長を促進しています。

ヨーロッパ地域は、2024年のデータセンターチップ世界市場シェアの21.3%を占めています。ドイツ、イタリア、フランスなどの主要国は、AI主導のデータセンターとクラウドコンピューティングインフラのリーダーです。さらに、この地域の再生可能エネルギー管理への注力と高度な産業オートメーションの推進が、同地域のPLC市場の成長をさらに後押ししています。

ドイツのデータセンターチップ市場は、2024年に11億米ドルを占めました。クラウドコンピューティング技術の採用が増加し、エネルギー効率の高いチップに注目が集まっていることが、同国の主要な成長要因となっています。これらのクラウドコンピューティング技術は高性能チップを要求するため、同地域のデータセンターチップ市場の成長をさらに後押ししています。

英国のデータセンター用チップ市場は、予測期間中に15.5%以上のCAGRで成長すると予測されています。英国のフィンテック産業は、信頼性の高い接続とブロックチェーン技術のために高度なデータセンターチップを要求しており、これが市場の成長を後押ししています。交通自動化とスマートシティインフラの開発に向けた政府の投資拡大が、市場の大幅な成長を促進しています。

フランスのデータセンターチップ市場は、2034年までに17億米ドルに達すると予測されています。市場成長の背景には、エネルギー効率の高いデータ処理ソリューションが求められる5Gインフラの急速な拡大があります。さらに、航空宇宙や製薬など、複数の産業でクラウドコンピューティング技術におけるAIアクセラレータチップの需要が高まっていることも、同地域の市場成長を後押ししています。

イタリア産業は、2024年に2億2350万米ドルを占めています。この地域の成長は、高性能AI駆動チップに対する政府からの投資が増加していることに起因しています。さらに、正確で効率的な生産のために自動車や製造業全体でAIを搭載したクラウドコンピューティングチップの急速な採用は、この地域の市場の成長を推進しています。

スペインのデータセンターチップ市場は、予測期間中に11.7%以上のCAGRで成長すると予測されています。スペインの市場は、データ分析や予測保守のためのデータセンターチップを必要とする再生可能エネルギー源の開発に向けた政府投資の増加により成長しています。さらに、政府による高度なサイバーセキュリティとスマートシティ構想の推進が、同地域の市場の大幅な成長を促進しています。

アジア太平洋地域は、2024年のデータセンターチップ世界市場シェアの32.7%を占めています。AIと高速コンピューティングの採用が進んでいることと、先進的な半導体製造の需要が増加していることが、この地域の主な成長要因となっています。

日本市場は2024年に10億米ドルを占めます。日本は高度に発達した電子・半導体産業を有し、クラウドコンピューティング用のAI搭載プロセッサの需要に加え、リアルタイムデータ処理の需要増加、政府の5Gインフラへの投資が、高度なデータセンターチップソリューションの需要をさらに促進しています。

中国のデータセンターチップ市場は、2034年までに89億米ドルに達すると予測されています。ハイパースケールデータセンターに向けた政府の投資と、5Gインフラの継続的な拡張が主要な成長要因の一部です。さらに、政府の国内半導体チップ生産への後押しとスマートシティイニシアチブが、先進データセンターチップの著しい成長を後押ししています。

インドのデータセンターチップ市場は、予測期間中に年平均成長率19.3%以上で成長すると予測されています。インド市場は、5Gインフラと産業オートメーションの成長により、大きな牽引力を獲得しています。地下鉄やスマートインフラの開発に向けた政府の投資は、輸送管理におけるリアルタイムデータ処理用の高度なデータセンターチップの需要を促進しています。さらに、Make in Indiaのようなイニシアチブは国内半導体製造を促進し、この地域の市場成長を後押ししています。

ANZのデータセンターチップ産業は、2024年に7億4300万米ドルを占めています。フィンテック産業におけるAI駆動クラウドコンピューティングの急速な採用は、データセンターチップの成長を後押しする高性能コンピューティングチップを要求しています。さらに、この地域は再生可能エネルギーとスマートグリッドソリューションへの傾倒があり、電力管理を強化するための低消費電力データセンターチップの採用を促進しています。

韓国のデータセンター向けチップ市場は、予測期間中に年平均成長率15%以上で成長すると予測されています。同地域では、スマート工場の拡大と半導体製造が主要な成長促進要因となっています。SamsungやSK Hynixのようないくつかの市場リーダーは、AIチップの開発をリードしています。さらに、クラウドコンピューティングや自律走行車技術向けのAI駆動プロセッサの需要が増加しており、同地域の市場成長を促進しています。

中南米地域は、2024年に世界のデータセンターチップ市場シェアの5%を占めました。様々な産業におけるクラウドコンピューティング技術と自動化に対する需要の高まりが、同地域の市場需要を牽引しています。

ブラジル市場は予測期間中に13%以上のCAGRで成長すると予測。サプライチェーンを最適化し、大規模なオペレーションを自動化するために、農業や物流に向けたデータセンターチップの需要が高まっていることが、市場の大きな成長を促進しています。さらに、接続性を向上させ、高度なAI機能を実現するための5Gインフラの急速な拡大が、同地域の市場需要を促進しています。

メキシコのデータセンターチップ市場は、2034年までに6億5860万米ドルに達すると予測されています。自動車製造や電子機器製造など、複数の産業における製造プロセスの自動化需要の高まりが、AI強化プロセッサの需要を後押ししています。企業はリアルタイムデータ処理や高速クラウドコンピューティングのために先進的なデータセンターチップを採用しています。

MEA地域は、2024年のデータセンターチップ世界市場シェアの3.7%を占めています。この地域の成長は、スマートシティ構想の開発と相まって、AI主導の分析に対する政府の投資が増加していることに起因しています。

南アフリカ市場は2024年に9,220万ドル。この地域の成長は、フィンテック業界におけるAI主導型アナリティクスの採用増加によるものです。また、同国では、Huawei Cloudなどの市場リーダーが事業を拡大し続けているため、クラウドサービスが急成長しており、同地域の低電力・高処理用データセンターチップの需要を後押ししています。

UAEのデータセンターチップ産業は、2034年までに3億7540万米ドルに達すると予測されています。スマートシティ開発に向けた政府投資の増加が市場の成長を後押ししています。同国は、高度な処理とクラウドコンピューティングのためにAI主導の分析を導入し続けており、同地域の市場の需要は拡大する見込みです。

サウジアラビアのデータセンターチップ市場は、予測期間中に年平均成長率9.3%以上で成長すると予測されます。サウジアラビアの市場成長は、同国がデジタルインフラとAIを活用したインフラのためのビジョン2030に注力しているためです。さらに、政府はスマートシティ開発への投資を増やしており、市場の需要を促進しています。

主要企業・市場シェア

データセンターチップ市場シェア

データセンターチップ業界は、既存グローバルプレーヤーだけでなく、ローカルプレーヤーや新興企業も存在するため、競争が激しく、断片化されています。世界市場の上位5社は、Intel Corporation、Nvidia Corporation、Advanced Micro Devices Inc、Samsung Electronics Co. Ltd.、Broadcom Inc.で、合計で25%以上のシェアを占めています。同市場の主要リーダーは、AIアクセラレーター・チップ・ソリューションとクラウドベースのチップに投資し、リアルタイム・データ監視と予知保全のための運用効率を高め、ダウンタイムを大幅に削減しています。次世代データセンター向けチップは、クラウドコンピューティング技術、ハイパースケールデータセンター、エッジAIアプリケーションの需要拡大に対応するため、より高速な処理能力とAI駆動ワークロードに重点を置き、高い効率性と拡張性を実現しています。

クラウド・コンピューティング技術におけるAIとMLの急速な導入は、最大限のパフォーマンスと効率を確保するプロセスを最適化できる高度なAI駆動型データセンター・チップの需要を促進しています。データセンターにおけるAIを活用した予測分析と自動化は、いくつかの業界において効率を改善し、運用コストを削減しています。さらに、アメリカにおけるCHIPS法やヨーロッパにおけるインダストリー4.0の採用といった政府のイニシアチブが、国内のデータセンター・チップ製造への投資をさらに後押しし、地域の競争力を強化しています。

NVIDIA Corporationは、データセンター・チップ市場の世界的リーダーであり、データセンター内のAIおよびMLアプリケーション向けに高性能GPUを提供しています。さらに、同社はハイパースケールクラウドプロバイダーから企業まで幅広い顧客にサービスを提供しています。同社は、性能と機能を強化した先進的なGPUを継続的に提供し、競争力を維持しています。

市場で拮抗するHuawei Technologies Co. 同社は、第3世代半導体技術による先進的なハイブリッドクラウドソリューションを提供しています。さらに、同社は中国政府による国内半導体製造への投資増加の恩恵を受けています。

データセンター・チップ市場の企業

データセンター・チップ業界には、以下のような有力企業があります:

Huawei Technologies Co., Ltd.

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

Intel Corporation

Broadcom Inc.

GlobalFoundries Inc.

Samsung Electronics Co. Ltd.

データセンター・チップ業界ニュース

2022年3月、Nvidiaは、ジェネレーティブAIのトレーニングと推論に対する需要の高まりに対応するH-100データセンター・チップを発表しました。この先進的なGPUチップは、旧世代のCPUと比較して2倍の性能を提供でき、AIと高性能コンピューティング向けに特別に設計されています。

2023年12月、AMDはAIアクセラレーター・チップであるMI 300シリーズを発表し、Nvidiaと競合しています。これらの先進的なチップはCPUとGPUのハイブリッドチップで、メモリとAI性能においてNvidiaのフラッグシップチップH100を上回っています。

2024年12月、リベリオンとSAPEONは合併し、「リベリオン」という社名に統一され、韓国初のAIチップ・ユニコーンとなりました。両社は、ジェネレーティブAIワークロード向けにエネルギー効率の高いAIアクセラレーター・チップを提供することを目指しています。

この調査レポートは、データセンタチップ市場を詳細に調査し、2021年から2034年までの収益(億米ドル)を予測しています:

チップ種類別市場

中央処理ユニット(CPU)

グラフィック処理ユニット(GPU)

フィールドプログラマブルゲートアレイ(FPGA)

特定用途向け集積回路(ASIC)

その他

市場, 業種別

BFSI

政府機関

ITおよび電気通信

運輸

エネルギー&ユーティリティ

その他

データセンター規模別市場

中小規模

大規模

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ロシア

その他のヨーロッパ

アジア太平洋

中国

日本

インド

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

その他のMEA

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 AIと機械学習の需要急増

3.2.1.2 エネルギー効率と持続可能性の重視

3.2.1.3 ハイパースケールデータセンターとクラウドコンピューティング

3.2.1.4 5Gインフラの急速な拡大

3.2.1.5 ストレージ需要の増大とデータ分析

3.3 業界の落とし穴と課題

3.3.1.1 急速な技術変化

3.3.1.2 サプライチェーンの混乱

3.4 規制の状況

3.5 技術動向

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021~2034年チップ種類別市場推定・予測(億米ドル)

5.1 主要動向

5.2 セントラル・プロセッシング・ユニット(CPU)

5.3 グラフィックス・プロセッシング・ユニット(GPU)

5.4 FPGA(Field-Programmable Gate Array:フィールド・プログラマブル・ゲート・アレイ)

5.5 特定用途向け集積回路(ASIC)

5.6 その他

第6章 2021〜2034年 バーティカル産業別市場予測・予測(億米ドル)

6.1 主要動向

6.2 BFSI

6.3 官公庁

6.4 IT・通信

6.5 運輸

6.6 エネルギー・ユーティリティ

6.7 その他

第7章 2021〜2034年データセンター規模別市場推定・予測(億米ドル)

7.1 主要動向

7.2 中小規模

7.3 大規模

第8章 2021年~2034年地域別市場規模予測・予測(億米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Advanced Micro Devices

9.2 Broadcom

9.3 Google

9.4 GlobalFoundries

9.5 Huawei Technologies

9.6 Intel

9.7 MediaTek

9.8 Micron Technology

9.9 Microsoft

9.10 NVIDIA

9.11 Qualcomm Technologies

9.12 Samsung Electronics

9.13 SK Hynix

9.14 Taiwan Semiconductor Manufacturing Company

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI8738

- ポータブルグロスメーターの世界市場2025:種類別(シングルアングルグロスメーター、マルチアングルグロスメーター)、用途別分析

- 尿酸カリウム塩(CAS 7000-30-8)の世界市場2019年~2024年、予測(~2029年)

- 世界の塩化シリコン(IV)市場

- 世界のテトラエチルチタネート市場

- 軸ピストンポンプ市場2025年(世界主要地域と日本市場規模を掲載):可変軸方向ピストンポンプ、固定軸方向ピストンポンプ

- 世界のトリス(フェニルチオ)メタン市場

- 携帯型マルチパラメータモニタリング装置の世界市場規模は2035年までにCAGR 4.6%で拡大する見通し

- 自動車用デジタル多機能インストルメントパネルの世界市場2025:種類別(5~8インチ、9~11インチ、12インチ以上)、用途別分析

- 加熱炉の中国市場:燃焼式、電気式

- 世界の検索拡張世代(RAG)市場(2025 – 2030):用途別、エンドユーザー別、展開種類別分析レポート

- 秒臭化ブチルの世界市場

- 整形外科用デバイスの世界市場規模は2033年までにCAGR 4.3%で拡大する見通し