銅管の世界市場規模は2034年までにCAGR 7.9%で拡大する見通し

市場概要

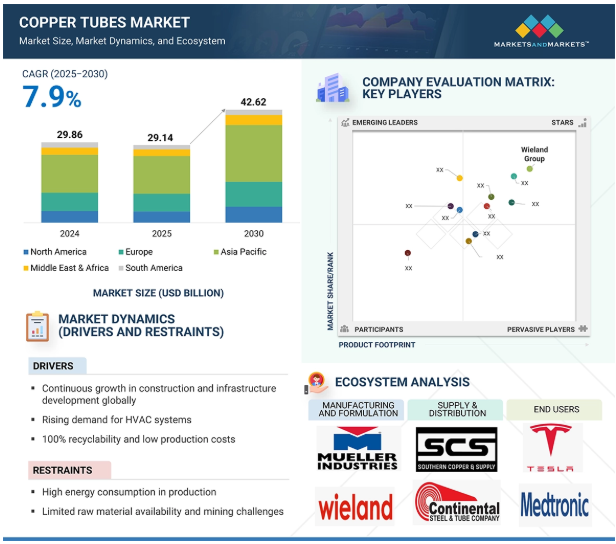

銅管市場は 2025 年の 291.4 億米ドルから 2030 年には 426.2 億米ドルに成長し、予測期間中の CAGR は 7.9%になると予測されています。HVACR や配管、医療、自動車産業など、さまざまな用途で銅管の需要は近年大幅に急増し、世界的な市場成長を後押ししています。都市化、インフラ整備、政府の厳しい規制などが追い風となり、家庭用、商業用、工業用でエネルギー効率のよい HVAC システムの採用が増加していることが、この拡大の主な要因です。銅は熱伝導性、耐腐食性、耐久性に優れているため、熱交換器や冷媒ラインに使用されています。さらにグリーンビルディングや持続可能な建築の推進が、配管や配水システムでの銅管の需要をさらに高めています。

製造技術の進歩、とくに押し出しや引き抜きの工程が、製品の品質を高め、コストを下げています。さらに急成長している医療分野も銅管の需要に大きく貢献しています。このような要因が相まって、銅管の需要は世界各地域で堅調に推移しているのです。

推進要因: HVACR システムの需要増加

暖房、換気、空調(HVAC)システムに対する世界的な需要の高まりは、銅管市場の重要な推進力となっています。都市化、可処分所得の増加、室内の空気の質や熱的快適さへの意識の高まりといった要因が、家庭用、商業用、工業用を問わず HVAC 設置の大幅な増加につながっています。銅管は耐熱性、耐食性に優れているため、HVACR 用途ではますます好まれるようになっています。発展途上の地域、特にアジア太平洋地域では、インフラ整備が急速に進んでおり、それに伴って空調の必要性が高 まっており、それが銅の需要を押し上げています。さらに、エネルギー効率のよい電化製品や、気候変動に強いインフラを推進する政府の取り組みが、業界の長期的な行動変容を促 進しています。

生産におけるエネルギー消費の高さ

銅管市場が直面している主な課題のひとつは、製造工程における高い製造コストです。銅の抽出、加工、製錬、銅管の製造といった主要な段階でのエネルギー消費はかなりのものです。このような生産サイクルのエネルギー集約的な性質は、製造業者の操業コストを大幅に押し上げ、収益性に影響を与え、環境 フットプリントを拡大することになります。電気代が高く、再生可能エネルギーへのアクセスが限られている新興地域では、銅管製造にさらなる制約が生じます。さらに、持続可能性への取り組みが重視されるようになり、世界各国の政府による厳しい炭素排出規制が、メーカーが直面す る課題をさらに悪化させ、経営を圧迫しています。

機会:再生可能エネルギーと電気自動車(EV)の採用拡大

再生可能エネルギーの普及は、銅管にとって世界的に大きなチャンスです。太陽熱利用設備、風力タービン、地熱ポンプなどの再生可能エネルギーシステムは、効率的な電気システムと最適な熱伝導に大きく依存しています。そのため銅管は、世界的に再生可能エネルギーのインフラに組み込まれることが多くなっています。銅が本来持っている性質、たとえば耐食性や電気伝導性の高さは、こうした再生可能エネルギーシステムの運用効率を高めてくれます。さらに、電気自動車(EV)の需要が急増しており、政府の持続可能性への取り組みや、各地域の厳しい二酸化炭素排出規制が、 銅管の重要性をさらに際立たせています。消費者の嗜好は、従来の内燃エンジン車ではなく、環境にやさしいものに変わってきており、それがこの需要をさらに加速しています。電気自動車の用途では、銅管はバッテリーの冷却システム、充電インフラ、電気モーターで重要な役割を担っており、急成長する電気自動車市場で不可欠な存在であることを強調しています。

課題 アルミや架橋ポリエチレンとの競争

銅管市場は、アルミニウムや架橋ポリエチレン(PEX)といった代替素材への需要が高まっているため、近年大きな課題に 直面しています。これらの代替素材はより優れた特性を持ち、世界規模での銅管需要の伸びを脅かすものです。アルミも PEX も銅に比べてコスト効率がよく、特定の用途には有利です。たとえばアルミは安価で、耐食性に優れ、軽量であるため、HVAC や自動車の分野でますます好まれるようになっています。同様に架橋ポリエチレンは、軽量で費用対効果が高く、成形が容易なため、特に価格設定が重要な新興地域での配管用途で人気を集めています。銅管はこれらの代替素材に比べ、さまざまな面で優れた特性をもっているにもかかわらず、これらの要因が相まって、銅管の市場ポジションを脅かしているのです。

銅管市場は複数の利害関係者が複雑に絡み合ったエコシステムとして動いています。このエコシステムの核となるのが、原材料の調達です。これらの原料は製錬や電解などの工程を経て、純粋な銅カソードになります。製造業者はこのカソードを利用し、溶かし、ビレットに鋳造し、さまざまな用途のために指定された寸法になるよう、 引き抜いたり押し出したりします。完成した銅管は、確立された流通経路を通じて、ヘルスケアや自動車などの各分野のエンドユーザーに配給されます。

種類別セグメントが 2024 年の市場を支配

L タイプはその有利な特性から、最も重要なセグメントです。タイプ M やタイプ K に比べ、タイプ L のバランスのとれた肉厚は、特に家庭用や商業用の HVACR や配管用途でその汎用性を高めています。さらに、タイプ L の銅管は地下でも地上でも使えることが証明されており、医療、自動車、配管、HVACR など、さまざまな分野での採用が進んでいます。このように適用範囲が広いことが、タイプ L の圧倒的な市場シェアにつながっています。

主要企業・市場シェア

予測期間中、ストレートチューブ部門が金額ベースで最大市場シェアを維持

直管が市場シェアを独占しているのは、いくつかの魅力的な利点があるため。その剛性構造は、様々な産業用途における直線的な設置に適しています。この固有の剛性は、HVAC、冷凍、工業用流体ハンドリングなどの分野で直管が有利に働く主な要因であり、コイルやキャピラリチューブと比べて汎用性が向上します。キャピラリ・チューブは、医療や電気といったニッチ市場では利用されているものの、市場シェアでは直管に劣ります。さらに、直管は入手が容易で費用対効果の高い輸送手段を提供するため、市場での地位をさらに強固なものにしています。

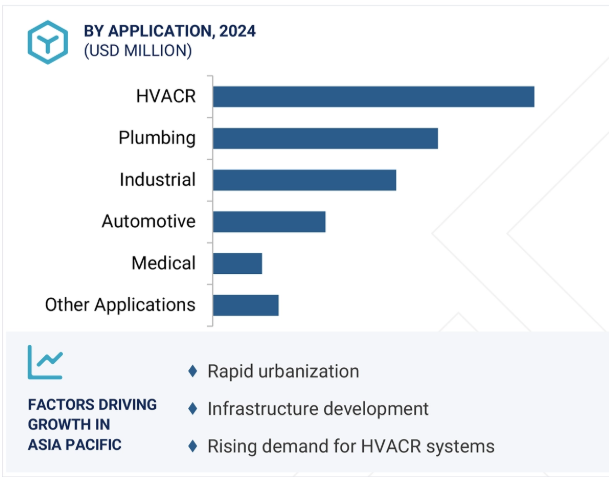

予測期間中、HVACR分野が金額ベースで最大の市場シェアを占める見込み

HVACRセグメントが2024年に最大の市場シェアを占めると予測。銅管は、その卓越した熱伝導性、耐腐食性、加工の容易さから、HVACR産業で好まれています。この広範な採用は、世界的な気温上昇によりHVACRシステムの導入が大幅に増加している新興国で特に顕著です。銅管は、HVACR 用途における流体の安全かつ効率的な移送において重要な役割を果たし、最適なパフォーマンスとエネルギー効率を実現します。世界的なトレンドが持続可能な冷却ソリューションにシフトするにつれ、HVACR 分野での銅管の需要は増加の一途をたどると予想されます。

世界の銅管市場は地域別にヨーロッパ、北米、南米、アジア太平洋、中東・アフリカに区分されています。これらの地域の中で、アジア太平洋地域は銅管の最大市場として際立っています。特にインド、中国、日本、韓国などの国々では、可処分所得の増加とともに、インフラがかなり整備され、都市化が進んでいることがその背景にあります。こうした要因が、家庭用、商業用を問わず、HVACR や配管などの分野での銅管の需要に大きく貢献しているのです。

さらにアジア太平洋の建設部門は安定した成長を遂げており、インドと中国がこの拡大に大きく貢献しています。この地域で利用可能な費用対効果の高い生産プロセスは、アジア太平洋地域に生産工場を設立するメーカーのインセンティブをさらに高めています。政府の奨励金や補助金も、この地域での製造の魅力を高めるのに重要な役割を果たしています。さらに、急成長している自動車やヘルスケアの分野で銅管の普及が進んでいることも、市場全体の需要を高めています。

ミューラー・インダストリーズは 2024 年 8 月にアメリカの銅はんだ継手メーカー、エルクハート・プロダクツ・コーポレーショ ン(EPC)を買収しました。オランダのAalberts N.V.は以前からEPCを所有しており、その買収により配管、HVAC、自動車、航空宇宙など様々な業界に供給するミューラーの地位が強化されました。

2023年7月、ヴィーランド・グループは北米でトップの銅、黄銅、青銅合金サプライヤーであるファーマーズ・カッパー社を買収し、この地域での存在感をさらに強化しました。Farmers Copper Ltd.の買収により、同社は北米におけるWielandの大きな足跡と広範な市場への関与をさらに強固なものにしました。

2023年3月、ヴィーランドは100%リサイクル銅から作られる新開発の銅管、キュプロライフを発表しました。ウィーランドはキュプロライフにより、性能や品質を損なうことなく、完全にリサイクルされた素材を組み合わせることで建築技術を開発しています。

2023年1月、ヴィーランド・グループは銅と銅合金をベースにした小口径、薄肉特殊管、アルミ管の主要メーカーであるスモール・チューブ・プロダクツを買収しました。この買収により、毛細管が加わり、製造基盤が強化されたことで、ウィーランド社の製品ポートフォリオが充実しました。

銅管市場の主なプレーヤー

Mueller Industries (US)

Wieland Group (Germany)

Hailiang Group (China)

KME Group SpA (Italy)

LUVATA (Finland)

Cerro Flow Products LLC (US)

KOBE STEEL, LTD. (Japan)

Cambridge-Lee Industries LLC (US)

Golden Dragon Precise Copper Tube Group Inc. (China)

Shanghai Metal Corporation (China)

Quindao Hongtai Copper Tube Co., Ltd. (China)

MM Kembla. (Australia).

Uniflow Copper Tubes (India)

Mehta Tubes Ltd (India)

Cupori (Finland)

【目次】

はじめに

1

研究方法論

23

要旨

54

プレミアムインサイト

76

市場概要

87

5.1 はじめに

5.2 市場ダイナミックス ドライバ 抑制 チャンス チャレンジ

5.3 遺伝子 AI が銅管市場に与える影響 はじめに 遺伝子 AI が銅管市場に与える影響

業界動向

143

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 2025 年アメリカ関税の影響-銅管市場導入 主要関税率 価格影響分析 国/地域への影響-アメリカ-ヨーロッパ-アジア太平洋 アプリケーションへの影響

6.3 価格分析

6.4 主要企業の種類別平均販売価格動向(2024 年)

6.5 地域別平均販売価格動向(2021-2024年)

6.6 主要メーカーの平均販売価格動向:形態別(2024年)

6.7 主要メーカーの平均販売価格動向:用途別(2024年)

6.8 平均販売価格動向:種類別(2021-2024年)

6.9 サプライチェーン分析

6.10 エコシステム分析

6.11 投資・資金調達シナリオ

6.12 技術分析 主要技術- 押出し- 引き抜きとアニール 補完的技術- ろう付けとはんだ付け技術- 熱伝導率向上 補助的技術- CAD/CAMとシミュレーション・ソフトウェア

6.13 特許分析

6.14 貿易分析 (2021-2024)

6.15 2025-2026年の主要会議とイベント

6.16 TARIFF & REGULATORY LANDSCAPE TARIFF DATA (HS CODE 741110, COPPER TUBES AND PIPES) REGULATORY BODIES, GOVERNMENT AGENCIES AND OTHER ORGANIZATIONS SAMPLE COPPER TUBES MARKET-GLOBAL FORECAST TO 2030- 北米- ヨーロッパ- アジア太平洋KEY REGULATIONS

6.17 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.18 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.19 ケーススタディ分析

6.20 マクロ経済見通し

銅管市場:種類別(百万米ドル、数量)

198

7.1 はじめに

7.2 タイプK

7.3 Lタイプ

7.4 Mタイプ

7.5 種類別

銅管市場:形状別(百万米ドル・数量)

201

8.1 導入

8.2 ストレートチューブ

8.3 コイル

8.4 キャピラリー管

8.5 その他の形状

銅管市場:用途別(百万米ドル、数量)

214

9.1 導入

9.2 HVACR

9.3 配管

9.4 自動車

9.5 工業

9.6 医療

9.7 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8807

- 世界の連続ファイバーレーザー市場

- 固体高分子形燃料電池の世界市場規模は2031年までにCAGR 18.8%で拡大する見通し

- 住宅用換気装置市場2025年(世界主要地域と日本市場規模を掲載):一方向排気、一方向還気、熱回収なし双方向気流、熱回収付き双方向気流

- tert-アミルペルオキシ-2-エチルヘキサノエートの世界市場

- 位置情報広告の世界市場規模調査、コンポーネント別(ジオフェンシング、ジオターゲティング、ジオコンケスト)、プロモーション別、広告別、用途別、業種別、地域別予測:2022-2032年

- BGAテストプローブの世界市場2025:メーカー別、地域別、タイプ・用途別

- 油田用化学品の世界市場規模調査、製品別(レオロジー調整剤、阻害剤、脱乳化剤、摩擦低減剤、殺生物剤、界面活性剤、発泡剤、その他)、用途別(生産、掘削、セメンチング、ワーカオーバー&コンプリーション)、場所別(陸上、海上)、地域別予測:2022-2032年

- ブタカイン(CAS 149-16-6)の世界市場2019年~2024年、予測(~2029年)

- 5G建物内ワイヤレス市場:グローバル予測2025年-2031年

- 世界の負荷試験装置市場・予測 2025-2034

- ダークファイバーネットワークの世界市場(2026-2033):市場規模、シェア、動向分析

- 世界のセンサー市場規模&シェア見通し-予測動向・成長分析(2025-2034)