会話AIのグローバル市場規模は2025年に170億5,000万ドル、2030年までにCAGR 19.6%で拡大する見通し

市場概要

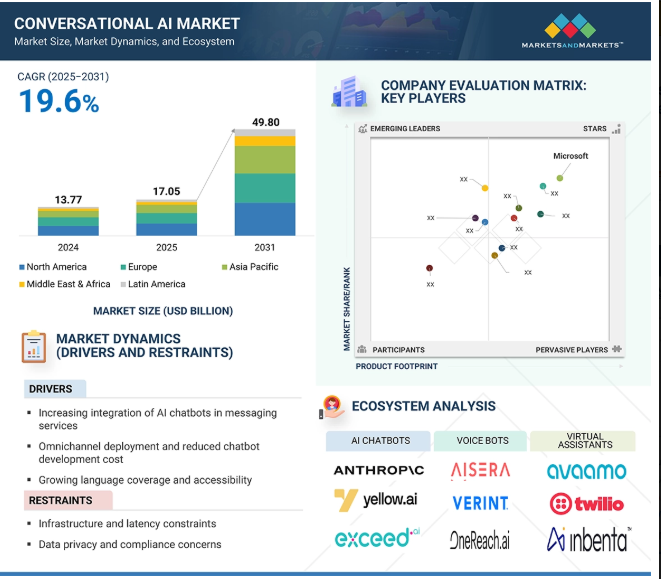

会話AI市場は大幅な拡大が見込まれており、2025年の170億5000万米ドルから2031年には498億米ドルに成長し、年平均成長率は19.6%となる見込みです。会話AIは、言語モデルの進歩やデジタル導入の増加により、組織がユーザーと対話する方法を急速に変革しています。ヘルスケアと企業環境では、コンタクトセンター向けの会話型AIにすでに50%以上の組織が投資しており、さらに40%が導入を計画していることから、導入が加速しています。これは、業務を合理化し、ユーザー体験を向上させるAIの能力に対する強い信頼を反映しています。ChatGPTのようなプラットフォームが数カ月で数百万人以上のユーザーを獲得しているように、一般ユーザーのエンゲージメントも高まっています。自然言語モデルが進化するにつれて、会話AIは効率的でスケーラブルかつインテリジェントな人間と機械の対話の基礎になりつつあります。

ドライバー 言語カバー率とアクセシビリティの向上

言語カバー率とアクセシビリティの向上は、会話AI市場における重要な推進要因です。AI技術の進歩に伴い、何百もの言語や方言のサポートにより、企業は世界中のユーザーにリーチし、エンゲージすることが可能になりました。この拡大により、言語の障壁が取り除かれ、企業は多様な地域で事業を展開し、以前は言語の制限のためにアクセスできなかった新しい市場に参入することができます。さらに、識字率の低い人々のために調整されたAIを搭載したインターフェイスの統合は、ユーザーとのインタラクションを変革しています。テキストベースのコミュニケーションだけに頼るのではなく、会話型AIは現在、音声認識、音声合成、直感的な視覚要素を取り入れています。このような機能はテクノロジーをより包括的なものにし、読解力や教育的背景が乏しい人々でもデジタルサービスと効果的に対話できるようにします。これは、識字率に大きなばらつきがあるものの、スマートフォンの普及が急速に進んでいる新興市場において、特に大きな影響を与えます。

会話型AIソリューションは、多言語機能とアクセシビリティを重視した設計を組み合わせることで、企業がパーソナライズされたユーザーフレンドリーな体験を、より広範で多様なオーディエンスに提供するのに役立ちます。これは、顧客エンゲージメントと満足度を高めるだけでなく、ヘルスケア、eコマース、教育、政府サービスなどの分野での採用を促進します。その結果、言語とアクセシビリティのサポートが重視されるようになったことは、単なる技術的な成果ではなく、会話AI市場の世界的な成長を実現する戦略的な要因となっています。

制約 インフラと待ち時間の制約

インフラストラクチャーと待ち時間の要件は、会話型AI市場に大きな制約をもたらします。高品質の会話AIシステム、特に大規模な言語モデルに基づくものは、学習とリアルタイムの推論の両方にかなりの計算リソースを必要とします。これらのモデルは、GPUや特殊なAIハードウェアを備えたクラウドベースのインフラに依存することが多く、リソースの少ない環境やオフライン環境のユーザーにはアクセスしにくいものとなっています。ハイエンドのインフラに依存することで、特に安定したインターネット接続や高度なデジタルインフラがない地域では、コスト、スケーラビリティ、データプライバシーに関する懸念が生じます。遅延は、特にバーチャルアシスタントやカスタマーサービスボットのような音声ベースのリアルタイムインタラクションにとって、もう一つの重要な要因です。ユーザーは、迅速でシームレスな応答、多くの場合ミリ秒以内の応答を期待しています。しかし、音声入力を解釈し、コンテキストを分析し、適切な応答を生成するために必要な処理時間は、特にデータがリモートサーバーとの間で移動する必要がある場合、遅延を引き起こす可能性があります。このような遅延はユーザーエクスペリエンスを低下させ、会話AIを不自然に感じさせたり、イライラさせたりします。車載音声アシスタント、地方のヘルスケア・ツール、モバイル機器などのオフラインまたは組み込みアプリケーションでは、これらの課題はさらに大きくなります。レイテンシを回避し応答性を維持するために複雑なモデルをローカルで実行することは、デバイスの制限によりしばしば実行不可能です。その結果、開発者はモデルの性能と導入可能性のトレードオフに直面し、コストに敏感な分野やインフラが制限された分野に市場が完全に浸透することを制限しています。

チャンス 分野別会話AIソリューション

業種別ソリューションは、会話型AI市場に魅力的な成長機会をもたらします。法律、教育、メンタルヘルス、金融、電子商取引など、さまざまな分野の組織がAI駆動型ツールを採用する傾向が強まるにつれ、各領域特有の要件、用語、規制にきめ細かく対応した会話アシスタントに対する需要が高まっています。一般的なAIモデルは、強力ではありますが、専門的な業界で必要とされるニュアンスの理解が不足していることがよくあります。同様に、メンタルヘルスで使用されるAIは、共感性があり、プライバシー法を遵守し、感情的な合図に敏感でなければなりません。カスタム大規模言語モデル(LLM)またはこれらの業種に合わせて微調整されたモデルは、業界固有のデータを組み込み、規制の枠組みに合わせ、一般的なモデルでは提供できないコンテキスト認識を維持することで、大幅に優れたパフォーマンスを実現できます。このようなカスタマイズは、ユーザーエクスペリエンスと信頼を向上させるだけでなく、エンタープライズグレードのソリューションを通じてAI開発者に収益化の道を開きます。企業がより信頼性が高く、安全で、インテリジェントなAIパートナーを求める中、各業界に特化した専門知識を提供するプロバイダーが競争優位に立つ可能性が高いでしょう。さらに、小規模でドメインに特化したモデルを微調整することで、精度を高めながら計算オーバーヘッドを削減することができ、大企業とニッチ市場の両方においてソリューションをより利用しやすく、スケーラブルにすることができます。

課題 クエリ解決の精度不足

会話AIにおける重要な課題の1つは、クエリを解決する精度の欠如です。多くのチャットボットやバーチャルアシスタントは、一般化されたAPIを使用して作成されているため、正確な、または文脈に関連した応答を提供する能力が制限される可能性があります。これらのシステムは、事前にプログラムされた命令と保存されたデータに依存しているため、その回答は、訓練された、または取得するようにプログラムされた情報と同じ程度にしかなりません。このため、特にクエリが予想されるパターンやトピックから外れている場合、回答が一般的、不完全、または的外れに感じられることがあります。これに対処するため、企業はチャットボットの応答の精度と関連性を向上させることを期待して、自然言語処理(NLP)や機械学習など、より高度なAI技術に投資しています。これらの改善は、ユーザーがボットとのやり取りを人間と容易に区別できないようにすることを目的としています。しかし、AIが人間のようにニュアンスや文脈、意図を完全に把握する能力にはまだ限界があるため、人間のような精度のレベルを達成することは依然として困難です。これらのAIシステムが、人間のようなシームレスな対話に必要な精度のレベルに達するまでは、精度の問題が会話型AIの普及と有効性の障壁となり続けるでしょう。この精度のギャップは、複雑で多様なクエリを有意義かつ効率的に処理できるボットの導入を検討している企業にとって大きな障害となります。

会話AI市場のエコシステムは、ベンダーと異なる製品タイプが混在して形成されています。この細分化されたエコシステムは、さまざまな業界にわたってユーザー体験、自動化効率、ビジネス成果を強化するために協働します。

オファリング別では、ソフトウェアセグメントが予測期間中に最大の市場シェアを記録へ

ソフトウェア・セグメントは、インテリジェントなインタラクションとプラットフォーム間のシームレスな統合を可能にする上で重要な役割を果たすため、予測期間中に会話型AI市場で最大の市場シェアを記録する見込みです。企業が顧客エンゲージメントを強化するためにAI主導のソリューションを採用することが増えているため、堅牢なソフトウェアツールの需要は増加の一途をたどっています。ソフトウェアは、ユーザーの意図を理解し、人間のような応答を生成し、インタラクションから学習して時間をかけて改善するなど、会話型AIの中核的な機能を実現します。さらに、ソフトウェア・ソリューションは拡張性と柔軟性を提供するため、企業は小売、銀行、ヘルスケア、カスタマーサービスなど、さまざまな業界でアプリケーションをカスタマイズすることができます。また、クラウドベースのプラットフォームとAPI駆動型アーキテクチャの台頭も、インフラコストの削減と導入の簡素化によって、普及を後押ししています。初期費用がかさみ、アップグレードサイクルが遅くなりがちなハードウェアとは対照的に、ソフトウェアは、進化するユーザーニーズや規制要件に合わせて迅速に更新・拡張することができます。さらに、AIアルゴリズムとオープンソース・フレームワークの技術革新のペースが速いため、継続的なソフトウェア開発が促進され、パフォーマンスとユーザー体験を継続的に向上させるダイナミックなエコシステムが育成されます。これらの要因から、ソフトウェア分野は会話型AI分野の市場成長を促進する支配的な力として位置付けられています。

主要企業・市場シェア

ビジネス機能別では、オペレーション&サプライチェーンが予測期間中に最も高い成長率を占める見込み

オペレーション&サプライチェーンのビジネス機能は、主要な物流プロセスを大幅に最適化・自動化する可能性があるため、会話型AI市場で最も高い成長率を記録すると予測されています。サプライチェーンが複雑化し、規模が拡大するにつれて、企業はますます、調達、在庫追跡、ベンダーとのコミュニケーションなどの業務を合理化するために、AIを搭載した会話型インターフェースを採用しています。これらのシステムにより、グローバルなネットワークで24時間365日のリアルタイムなやり取りが可能になり、遅延が減少し、意思決定が強化されます。チャットボットや音声アシスタントなどの会話型AIツールは、企業資源計画(ERP)やサプライチェーン管理(SCM)システムと統合されつつあります。これにより、ステータスの自動更新、供給の混乱への迅速な対応、部門やパートナー間の調整の改善が可能になります。例えば、バーチャル・アシスタントが出荷状況をロジスティクス・チームに即座に更新したり、調達マネジャーに在庫水準の低下を手動で介入することなく警告したりすることができます。さらに、インダストリー4.0イニシアチブの下でのスマート・マニュファクチャリングとデジタル・ロジスティクスの台頭により、インテリジェントな自動化の需要が高まっています。会話型AIは、工場現場や配送センターでの人間と機械のコラボレーションをサポートし、ハンズフリーでの対話と重要データへの迅速なアクセスを提供します。このような利点により、オペレーション&サプライチェーンは、拡張可能なAI導入の理想的なユースケースとなっており、AIの急速な普及を促進し、ビジネス機能の中で最も高い成長率につながっています。

北米は、技術的進歩、高いデジタル導入率、強固な新興企業エコシステムの組み合わせによって、予測期間中、会話型AI分野で最大の地域市場になる見込みです。この地域、特にアメリカは、Google、Microsoft、IBM、AWS、OpenAIなどの大手ハイテク企業が会話AIプラットフォーム、仮想アシスタント、自然言語処理(NLP)ツールに多額の投資を行っており、人工知能におけるイノベーションの拠点となっています。これらの企業は、洗練されたAIモデルの開発においてベンチマークを設定し、北米をこの分野のリーダーにしています。さらに、北米の企業は、ヘルスケア、金融、小売、顧客サービスなど、業界を問わず、顧客エンゲージメントの強化、サポートサービスの自動化、運用コストの削減を目的とした会話型AIソリューションの統合を進めています。この地域はまた、有利な規制の枠組み、熟練した労働力の利用可能性、スマートフォンとインターネットの普及率の高さといった利点もあり、これらすべてがAI技術の採用を加速させています。

クラウド・コンピューティング・インフラの普及とオムニチャネルの顧客体験に対する需要の高まりは、北米の地位をさらに強化します。さらに、戦略的パートナーシップ、研究開発投資、AIイノベーションの促進を目的とした政府の取り組みが、市場の持続的成長に貢献しています。全体として、北米の先進的な技術環境とビジネス対応力は、世界の会話型AI市場における支配的な力として位置づけられています。

2025年5月、Kore.aiとマイクロソフトは、企業のAIトランスフォーメーションを加速するための戦略的パートナーシップを発表しました。これにより、Kore.aiの会話型AIおよびジェネレーティブAIの機能がマイクロソフトのクラウドおよびAIサービスと統合され、企業はAIを活用したソリューションを大規模に展開できるようになります。このパートナーシップは、インテリジェントな自動化と既存のマイクロソフト環境内でのシームレスな統合を通じて、従業員と顧客のエクスペリエンスを強化することに重点を置いています。

2025年4月、Microsoft Copilot Studioは、AIエージェントがWebサイトやデスクトップアプリケーションと直接対話し、メニューを操作したり、ボタンをクリックしたり、データを入力したりできるようにする「コンピュータ使用」機能の限定研究プレビューを導入しました。さらに、GuruとGitLab用の新しいMicrosoft Graphコネクタが統合機能を強化し、データセキュリティを強化するために顧客管理キーのサポートが追加されました。その他の機能強化には、エージェント・ワークフローにおける高度な承認、Viva InsightsによるROI分析、自律型エージェントの分析機能の向上などがあります。

2025年4月、IBMはwatsonx Orchestrateプラットフォーム内にカスタマーサービス向けAIエージェントを導入しました。この機能は現在、一部の顧客向けに技術プレビュー中で、企業が特定のニーズに合わせてAIエージェントを構築・管理し、業務効率と顧客サービス能力を強化できるようにします。

2025年4月、グーグル・クラウドとベライゾンは、Vertex AI、Geminiモデル、Customer Engagement Suiteを含むグーグルのジェネレーティブAI技術の統合を通じて、カスタマー・エクスペリエンスを強化するために協業しました。この協業により、顧客とエージェントの対話を改善する高度な会話AIツールが開発されました。

会話型AI市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。会話型AI市場の主要プレーヤーは以下の通りです。

Microsoft

IBM

Google

OpenAI

Baidu

AWS

Oracle

SAP

Verint

Twilio

Sprinklr

LivePerson

Anthropic

Kore.ai

Uniphore

Aisera

Avaamo

Conversica

MindMeld

Inbenta

Creative Virtual

Kasisto

Haptik

Teneo.ai

Cognigy

Rasa

Saarthi.ai

Sensforth.ai

OneReach.ai

Omilia

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義 包含と除外

1.3 市場範囲 市場セグメンテーション 対象地域 調査対象年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ 二次データ-主な二次情報源 一次データ-一次情報源からの主要データ 一次プロファイルの内訳-主要業界インサイト

2.2 市場分類とデータの三角測量

2.3 市場規模の推定 トップダウンアプローチ ボトムアップアプローチ

2.4 市場予測

2.5 本調査の前提条件

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 世界の会話AI市場における魅力的な機会

4.2 オファリング別市場、2025年対2030年

4.3 市場:製品種類別、2025年対2030年

4.4 業務機能別市場:2025年対2030年

4.5 統合タイプ別市場:2025年対2030年

4.6 エンドユーザー別市場:2025年対2030年

4.7 会話型AI市場:地域別、2025年対2030年

市場概要

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 2025年米国関税の影響 – 会話型AI市場導入 主要関税率 価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋 用途産業への影響

5.4 会話型AIの進化

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 投資状況と資金調達シナリオ

5.8 会話型AI市場:アーキテクチャ

5.9 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3 ケーススタディ4 ケーススタディ5 技術分析- 主要技術- 補完技術- 隣接技術 規制情勢- 規制機関、政府機関、その他の組織- 主要規制 特許分析- 方法論- 出願特許(文書の種類別)、2016年~2025年- 技術革新と特許出願 価格分析- 主要プレーヤー別、提供製品の平均販売価格、 2025-2026 ポーターファイブフォース分析-新規参入の脅威-代替品の脅威-供給者の交渉力-買い手の交渉力-競争の激しさ 会話型AI市場の買い手/顧客に影響を与える主要ステークホルダーと購買基準-購買プロセスにおける主要ステークホルダー-購買基準のビジネスモデル分析 会話型AI市場のベストプラクティス – デザインとユーザー体験 – トレーニングと最適化 – セキュリティとコンプライアンス – 統合と拡張性

会話型AI市場、サービス別

6

6.1 オファリングの導入 市場促進要因

6.2 導入形態別ソフトウェア:クラウド、オンプレミス

6.3 サービス マネージドサービス プロフェッショナルサービス – コンサルティング&アドバイザリー – インテグレーション&デプロイメント – サポート&メンテナンス – トレーニング&教育

会話AI市場:製品種類別

7

7.1 導入製品タイプ: 市場促進要因

7.2 AIチャットボット

7.3 音声ボット

7.4 バーチャルアシスタント

7.5 ジェネレーティブAIエージェント

会話型AI市場、ビジネス機能別

8

8.1 導入ビジネス機能:会話AI市場の促進要因

8.2 セールス&マーケティング コンタクトセンター オートメーション ブランディング&広告 キャンペーン管理 顧客エンゲージメント&リテンション その他(リード認定ボット、パートナー/チャネル営業サポート)

8.3 オペレーション&サプライチェーン ワークフロー最適化 スケジューリング&ルーティング 在庫管理 ベンダー管理 タスク&プロジェクト管理支援 その他(フィールドサービス管理、車両管理アシスタント)

8.4 財務・会計 バーチャルファイナンシャルアドバイザー 経費トラッキング&レポーティング データプライバシー&コンプライアンス管理 自動請求書処理 その他(税務顧問ボット、財務業務サポート)

8.5 人事(HR) 従業員エンゲージメント&オンボーディング パフォーマンス管理 文書管理 採用アシスタント&スクリーニング その他(休暇管理&休暇申請、社内調査&フィードバック収集)

8.6 インシデント管理 コスト最適化 クエリ処理 ナレッジ管理 その他(ライセンス管理ボット、アクセス制御アシスタント)

会話型AI市場、統合種類別

9

9.1 導入統合タイプ: 市場促進要因

9.2 企業内システム CrM ナレッジベースシステム

9.3 外部コミュニケーションチャネル モバイルアプリ ivrシステム メッセージングサービス/プラットフォーム ウェブサイト 市場:エンドユーザー別

会話型AI市場:エンドユーザー別

10

10.1 導入エンドユーザー 会話型AI市場の促進要因

10.2 個人ユーザー

10.3 企業 bfsi- 自動顧客サポート- 会話型バンキング- ポートフォリオ管理- 投資顧問ボット- その他(詐欺検出ボット、顧客確認) 小売&eコマース- 音声コマース- パーソナライズされた推奨- 店頭支援- 自動調査- 自動注文追跡と更新- その他(購入後支援、製品発見ボット) エネルギー&ユーティリティ- 顧客サービス&エンゲージメント- オペレーション&インフラ支援- 自動請求と支払い支援- 規制、 メディア&エンターテイメント-コンテンツのパーソナライゼーション-没入型会話型ゲーム-広告&プロモーション-コンテンツのローカライゼーションと翻訳-その他(AIを活用したコンテンツモデレーションボットとインタラクティブゲームボット)ヘルスケア&ライフサイエンス-自動予約-患者エンゲージメントとフォローアップ-自己健康管理-症状評価とフォローアップ 自己健康管理 – 症状評価とトリアージ管理 トラベル&ホスピタリティ – バーチャル旅行支援 – パーソナライズされた旅行プランニング – 会話型チェックイン – その他(リアルタイム旅行サポートと音声ベースの予約/注文) 自動車 – プリセールス&ショールーム支援 – 車載支援 – 販売後支援 – AIを活用したナビゲーションとルート最適化 テクノロジー&ソフトウェア ITヘルプデスクサポートとトラブルシューティング、ソフトウェアとアプリケーションのサポート、プロジェクト管理とタスクトラッキング、仮想IT調達アシスタント、その他(デブオプスサポートとコードアシスト)、政府・防衛、電子行政サービス、公共安全情報発信、仮想トレーニングアシスタント、その他(危機管理ボットと政策フィードバックのためのAI)、電気通信、カスタマーサポート、セールス&アップセリングアシスタント テクニカルサポート自動化-顧客オンボーディング&KYC-その他(ネットワーク&サービス管理、社内ワークフォース自動化)-運輸&物流-港湾&ターミナル業務サポート-ドライバーサポート&オンボーディングボット-倉庫業務アシスタント-車両健康&メンテナンスボット-その他(顧客フィードバック&インシデント報告ボット、コンプライアンス&規制アシスタント)-その他エンドユーザー(教育、建設&不動産、製造業)、 建設・不動産、製造業)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 6976

- ラゲージバッグの中国市場:ハードラゲージバッグ、ソフトラゲージバッグ

- 創傷防水ドレッシング市場2025年(世界主要地域と日本市場規模を掲載):フォームドレッシング、ハイドロコロイドドレッシング、アルギネートドレッシング、透明フィルムドレッシング、その他

- ポリエチレングリコールグリセリルエーテル(CAS 31694-55-0)の世界市場2019年~2024年、予測(~2029年)

- デジタルPTPラジオの世界市場

- 世界のテオフィリン一水和物市場

- 血管新生アッセイ市場2025年(世界主要地域と日本市場規模を掲載):インビトロアッセイキット、インビボアッセイキット

- アクチュエーター及び付属品の世界市場2025:種類別(空圧、油圧、電気、その他)、用途別分析

- 好酸球性喘息治療市場2025年(世界主要地域と日本市場規模を掲載):静脈内注入、皮下注射

- 自然言語処理(NLP)市場レポート:タイプ別(ハードウェア、ソフトウェア、サービス)、技術別(対話型音声応答、光学式文字認識、テキスト分析、音声分析、分類・カテゴリー化、パターン・画像認識、その他)、導入形態別(オンプレミス、クラウドベース)、組織規模別(大企業、中小企業)、エンドユーザー別(教育、BFSI、医療、IT・通信、製造・小売、メディア・エンターテイメント、その他)、地域別(2024年~2032年

- 自動ドリップ式コーヒーメーカー市場2025年(世界主要地域と日本市場規模を掲載):10カップ未満、10カップ以上

- テトラヒドロフランチオールの世界市場

- 自律走行列車の世界市場規模調査:自律走行レベル別(レベル1アシスト運転、レベル2部分自動運転、レベル3条件付き自動運転、レベル4高度自動運転、レベル5完全自動運転)、列車タイプ別(旅客列車、貨物列車、LRT(Light Rail Transit)システム、モノレールシステム、磁気浮上式鉄道システム)、インフラタイプ別(専用軌道、共有軌道、ハイブリッド軌道、仮想軌道)、用途別(都市交通、都市間輸送、貨物輸送、鉱業・産業事業、観光・レジャー)、地域別予測(2022~2032年