持続血糖モニタリングデバイスの世界市場規模は2033年までにCAGR 8.1%で拡大する見通し

市場概要

世界の持続的血糖モニタリング装置市場 – 業界動向と展望

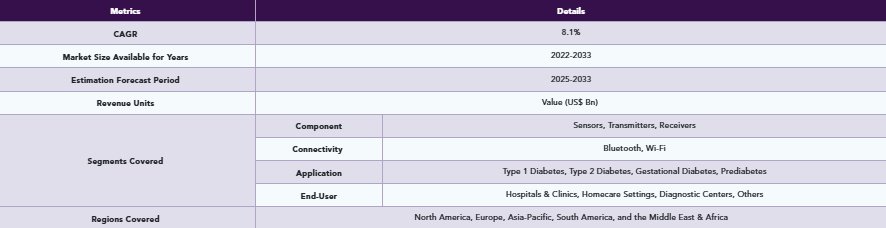

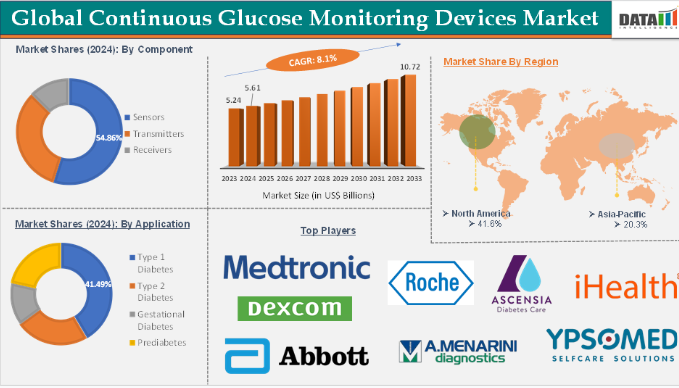

世界の持続血糖モニタリング装置市場は、2023年に52億4000万米ドルと評価された。市場規模は2024年に56億1000万米ドルに達し、2033年までに107億2000万米ドルに達すると予測されており、2025年から2033年の予測期間中に8.1%のCAGRで成長する見込みである。

世界の持続的血糖モニタリング(CGM)デバイス市場は、主に世界的な糖尿病患者の増加によって牽引されており、効果的な血糖管理ソリューションへの需要が高まっています。合併症の軽減におけるリアルタイム血糖モニタリングの利点を裏付ける臨床的エビデンスが増加しており、医療提供者と患者の間で採用が進んでいます。さらに、センサー精度の向上、装着期間の延長、インスリン投与システムとの統合性の改善により、患者のコンプライアンスと臨床医の信頼性の両方が高まっています。

CGM市場を形作る主なトレンドには、デジタルヘルスプラットフォームへの移行、CGMデータとモバイルアプリ・遠隔ケアシステムとの統合、ユーザーエンゲージメントの強化、遠隔医療の実現などが含まれる。長寿命センサー、精度向上、スマートインスリンペン・ポンプとのシームレスな相互運用性といった技術革新が、継続的な製品開発と差別化を推進している。

低・中所得国におけるCGM普及拡大には大きな機会が存在する。これらの国々では糖尿病有病率が上昇しているにもかかわらず、コストや認知度の障壁によりデバイス普及率は依然低い。個別化医療と予防的ウェルネスの拡大傾向は、従来の糖尿病管理を超えたCGM需要を牽引し、フィットネス、スポーツ、一般健康モニタリング市場への参入が期待される。

企業は、CGMデバイスの価値提案を高めるユーザーフレンドリーなAI搭載分析・コーチングプラットフォームを開発することで、デジタルヘルスツールの受容拡大を活用できる。さらに、世界的に医療システムが価値ベースケアへ移行する中、CGMは遠隔患者モニタリングや慢性疾患管理プログラムの中核的役割を担う好位置にあり、メーカーにとって新たな収益源と提携機会を創出する。

市場動向:

推進要因:技術進歩

技術進歩は、世界の持続的血糖モニタリング(CGM)デバイス市場の成長を牽引する主要な推進要因である。センサー技術の革新により、CGMデバイスの精度、信頼性、寿命が大幅に向上した。現代のセンサーは最小限の遅延でリアルタイムの血糖値測定を提供でき、数ヶ月に及ぶ長期装着が可能となったため、頻繁な交換の必要性が減り、ユーザーの利便性が向上している。

主要な進歩は、CGMシステムとBluetoothやNFCなどの無線接続機能の統合である。これによりCGMはスマートフォン、スマートウォッチ、クラウドベースの健康プラットフォームとデータを自動同期でき、ユーザーや医療提供者がいつでもどこでも血糖データにアクセス可能となる。このようなシームレスな接続性は、遠隔患者モニタリング、遠隔医療、タイムリーな臨床介入を支え、特に地方や医療サービスが不足している地域で糖尿病を管理する人々にとって価値が高い。

さらに、人工知能(AI)と高度なデータ分析をCGMアプリに統合したことで、ユーザー体験は変革を遂げました。これらの技術は血糖値の傾向を分析し、潜在的な高血糖や低血糖を予測し、食事・運動・服薬に関する個別化された推奨を提供します。これによりユーザーは情報に基づいた意思決定が可能になるだけでなく、医療専門家がより精密で予防的なケアを提供することも支援します。

例えば2025年6月、DrStore Healthcare Services傘下のヘルスケアテックブランド「Tracky」は、インド初のBluetooth接続型持続血糖モニター(CGM)を発売し、同国の糖尿病ケアと予防医療管理において画期的な進展をもたらした。こうした要因が相まって、世界の持続血糖モニターデバイス市場は拡大を迫られている。

抑制要因:装置の高コスト

持続血糖モニタリング(CGM)装置の高コストは、特に低所得層や低中所得国(LMICs)において、アクセスと普及を制限する世界市場における重大な抑制要因である。

CGMシステムでは、初期装置だけでなく、頻繁な交換が必要なセンサーや送信機などの消耗品も継続的に購入する必要がある。例えばCGMシステムの月間費用は通常100~300ドルの範囲であり、補助部品の継続的供給が必要なため年間費用はさらに高くなるとの推計もある。LMICsでは、公的資金や保険支援が最小限で自己負担が主流であるため、この費用はしばしば障壁となり、不平等なアクセスと健康格差を招いている。

CGMの高コストは個々の患者に影響を与えるだけでなく、公衆衛生にも広範な影響を及ぼします。これらの機器を購入できない人々は糖尿病管理が不十分になり、合併症の発生率上昇や長期的な医療費増加を招く可能性があります。血糖コントロールと生活の質に対する技術の明らかな利点があるにもかかわらず、CGMの普及が不十分な主な理由は、この経済的障壁にあります。したがって、上記の要因が世界的な持続的血糖モニタリング機器市場の潜在的な成長を制限している可能性があります。

機会:非インスリン治療患者および前糖尿病患者層での利用拡大

非インスリン治療患者および前糖尿病患者層における持続血糖モニタリング(CGM)デバイスの利用拡大は、世界的なCGM市場にとって重要な成長機会である。従来、CGMは主にインスリン療法を必要とする糖尿病患者によって使用されてきた。しかし最近の傾向では、経口薬で管理される2型糖尿病患者、前糖尿病患者、さらには糖尿病診断のない健康志向の人々における採用が増加している。

この変化は、早期発見と積極的な介入の必要性によって推進されている。CGMはリアルタイムの詳細な血糖データを提供し、食後高血糖やドーン現象などの異常パターンを、従来の診断検査が問題を示すより前に明らかにすることが可能である。前糖尿病患者にとって、この早期の知見は食事調整や身体活動増加といったタイムリーな生活習慣変更を可能にし、2型糖尿病への進行を遅らせたり予防したりできる。

主要企業・市場シェア

セグメンテーション分析

世界の持続血糖モニタリング装置市場は、構成部品、接続性、用途、エンドユーザー、地域に基づいてセグメント化されている。

構成要素:

連続血糖モニタリング装置市場におけるセンサー構成要素セグメントは、2024年に30億8,000万米ドルと評価された

連続血糖モニタリング(CGM)装置市場におけるセンサー構成要素セグメントは、皮下(通常は腕や腹部)に挿入される微小で低侵襲なセンサーを指し、間質液中の血糖値を継続的に測定する。これらのセンサーはCGMシステムの核心機能要素であり、リアルタイムまたは頻繁な間隔(5分ごとなど)で血糖濃度を検知・定量化し、このデータを受信機、スマートフォン、またはインスリンポンプに送信してモニタリングと分析を行います。

CGMセンサーの応用範囲は様々なユーザー層に広がっている。1型および2型糖尿病患者による継続的な血糖管理に広く利用され、より精密なインスリン投与と良好な血糖コントロールを可能にする。また、食事・運動・生活習慣が血糖値に与える影響に関する実用的な知見を提供するため、前糖尿病状態の個人、経口糖尿病治療薬使用者、さらには健康増進や運動能力向上に関心を持つ人々にも採用が進んでいる。

センサー分野の成長を牽引する要因には、センサーの精度・快適性・耐久性を向上させた継続的な技術革新が含まれます。現在では、交換が必要になるまでの使用期間が 14 日間、あるいは数ヶ月にも及ぶセンサーも登場しています。小型化やユーザーフレンドリーなデザインへの傾向により、センサーはより目立たなくなり、装着も容易になり、その魅力はさらに広がっています。さらに、センサーとデジタルヘルスプラットフォーム、ワイヤレス接続(Bluetooth/NFC)、自動インスリン投与システムの統合により、その有用性と市場での普及範囲は拡大しています。

例えば、2024年8月、連続血糖モニタリング(CGM)技術の世界的リーダーであるアボットは、インスリン投与装置の大手企業であるメドトロニックとの大規模な提携を発表しました。この提携により、アボットの FreeStyle Libre CGM センサーは、メドトロニックのインスリンポンプおよび自動インスリン投与システムと直接統合することが可能になります。これらの要因により、このセグメントは、世界の連続血糖モニタリング装置市場における地位を固めています。

地理的分析

2024 年、北米の連続血糖モニタリングデバイス市場は 23 億 3000 万米ドルと評価されました。

北米、特に米国とカナダでは、糖尿病の有病率が高く、その数は増加傾向にあり、何十億人もの人々が効果的な血糖管理ソリューションを必要としています。これにより、厳格な血糖コントロールの重要性とリアルタイムの血糖モニタリングの利点について、一般の人々と臨床医の認識が高まり、CGM デバイスへの需要が刺激されています。

米国の連続血糖モニタリング装置市場は、2024年に17億9000万米ドルと評価されました。

この地域は、高度に発達した医療制度、先進的な医療技術への広範なアクセス、そして堅牢なデジタルヘルスエコシステムの恩恵を受けています。この環境は、精度の向上、装着時間の延長、デジタルプラットフォームやインスリン投与システムとのシームレスな統合など、新しい CGM 技術の急速な普及を支えています。

Dexcom、アボット、メドトロニック、Senseonics などの主要な CGM メーカーは、北米に事業本部または重要な市場拠点を構えています。これらの企業による継続的な研究開発への投資、頻繁な製品発売、戦略的パートナーシップは、イノベーションと市場拡大の両方を推進しています。

センサー技術、データ分析、人工知能の急速な進歩により、CGM の精度、使いやすさ、臨床的価値が向上しています。スマートフォンやクラウドベースのプラットフォームとの統合により、患者の関与が高まり、医療従事者による遠隔モニタリングが可能になり、採用がさらに促進されています。

例えば、2024年3月、米国食品医薬品局(FDA)は、米国で初めて市販(OTC)の連続血糖測定器(CGM)の販売を承認しました。Dexcom Stelo Glucose Biosensor Systemは、インスリンを使用しない18歳以上の成人向けに設計された統合型CGMである。これには経口薬で糖尿病を管理する患者だけでなく、食事や身体活動が血糖値に与える影響を追跡したい非糖尿病者も含まれる。以上のような要因が相まって、同地域は世界の持続的血糖モニタリング装置市場における主導的地位を固めつつある。

アジア太平洋地域の持続血糖モニタリング装置市場規模は2024年に11億4000万米ドルと評価

アジア太平洋地域は世界最大の糖尿病患者人口を抱えており、特に中国とインドでは都市化、座りがちな生活様式、高齢化が進み、2型糖尿病患者の急増を招いています。特に急速に高齢化する同地域の人口は脆弱であり、糖尿病関連合併症の管理・予防に向けた効果的で継続的な血糖モニタリングソリューションが緊急に必要とされている。

インドの持続血糖モニタリング装置市場規模は2024年に0.22億米ドルと評価された

センサー技術の進歩(精度向上、装着期間延長、スマートフォンやデジタルヘルスプラットフォームとの連携など)により、CGMは消費者にとってより魅力的で入手しやすくなっている。スマートフォン普及と地域全体のインターネット接続環境の改善により、リアルタイムデータ共有、遠隔モニタリング、モバイルヘルスアプリとの連携が促進され、積極的かつ個別化された糖尿病管理を支えている。

アジア太平洋地域の各国政府は糖尿病管理を優先課題と位置付け、公衆衛生キャンペーンの展開、保険適用範囲の拡大、CGMデバイスに対する支援的な償還政策の実施を推進している。例えば日本のCGMに対する国民保険適用範囲は大幅に拡大しており、中国やその他の国々でも同様の傾向が見られ、より広範な患者層にとってこれらのデバイスが手頃な価格で利用しやすくなっている。

例えば、2024年9月、人間の診断および糖尿病管理ソリューションを専門とする企業である Trinity Biotech plc は、次世代の連続血糖モニタリング(CGM)技術のグローバル展開戦略の一環として、インド国内で研究を行う計画を発表しました。したがって、上記の要因により、この地域は世界の連続血糖モニタリングデバイス市場における支配的な存在としての地位を固めつつあります。

競争環境

連続血糖モニタリング装置市場における主要なグローバルプレーヤーには、Abbott、Dexcom, Inc.、Medtronic Pvt. Ltd.、Ascensia Diabetes Care Holdings AG、 F. Hoffmann-La Roche Ltd、iHealth Labs Inc.、Ypsomed AG、Medtrum Technologies Inc.、Menarini Diagnostics s.r.l Nemaura、Senseonics、Glucovation, Inc.、Afon Technology、Signos Inc. などがあります。

主な開発

2024年9月、Senseonics Holdings, Inc. は、米国食品医薬品局(FDA)が次世代の Eversense 365 CGM システムを承認したと発表しました。この革新的なシステムは、18 歳以上で 1 型または 2 型糖尿病の成人向けに設計されています。Eversense 365は世界で初めて1年間持続するCGMシステムであり、糖尿病管理と技術における大きな進歩を意味します。

2024年8月、Dexcomは米国初の市販用(OTC)持続血糖モニタリング(CGM)装置「Stelo Glucose Biosensor System」を発表しました。このデバイスは、米国食品医薬品局(FDA)が承認した初の処方箋不要CGMである点が重要であり、経口薬で管理される2型糖尿病患者などインスリンを使用しない18歳以上の成人や、食事や運動が血糖値に与える影響をモニタリングしたい糖尿病でない人々にとって、より利用しやすくなりました。

【目次】

- 市場導入と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- コンポーネント別スニペット

- 接続性別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 技術的進歩

- 糖尿病患者の増加

- 予防医療・個別化医療への移行

- 抑制要因

- 機器の高コスト

- データプライバシーとセキュリティ上の懸念

- 一部地域におけるアクセス制限

- 機会

- 推進要因

- 影響要因

- 非インスリン依存型糖尿病患者および前糖尿病患者層での利用拡大

- 新興市場での成長

- デジタルヘルスおよび遠隔医療との統合

- 影響分析

- 新興市場での成長

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大販売ブランドを有する確立されたリーダー

- 確立された製品を有する市場リーダー

- 最新動向とブレークスルー

- 規制および償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- シナリオ分析:最良ケース、ベースケース、最悪ケース予測

- 価格分析と価格動向

- 市場リーダーとパイオニア

- グローバル連続血糖モニタリングデバイス市場、コンポーネント別

- はじめに

- 分析および前年比成長率分析(%)、コンポーネント別

- 市場魅力度指数、コンポーネント別

- センサー*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- トランスミッター

- レシーバー

- はじめに

- グローバル連続血糖モニタリングデバイス市場、接続性別

- はじめに

- 市場規模分析および前年比成長率分析(%)、接続方式別

- 接続方式別市場魅力度指数

- Bluetooth*

- 導入

- 市場規模分析および前年比成長率分析(%)

- Wi-Fi

- はじめに

- グローバル持続血糖モニタリングデバイス市場、用途別

- 導入

- 市場規模分析および前年比成長率分析(%)、用途別

- 用途別市場魅力度指数

- 1型糖尿病*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 2型糖尿病

- 妊娠糖尿病

- 前糖尿病

- 導入

- エンドユーザー別グローバル持続血糖モニタリングデバイス市場

- はじめに

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力度指数

- 病院・診療所*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 在宅医療環境

- 診断センター

- その他

- はじめに

- 地域別市場分析および成長機会:グローバル連続血糖モニタリングデバイス市場

- はじめに

- 地域別市場規模分析および前年比成長率分析(%)

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、構成要素別

- 市場規模分析および前年比成長率分析(%)、接続性別

- 市場規模分析および前年比成長率分析(%)、用途別

- エンドユーザー別市場規模分析および前年比成長率(%)

- 国別市場規模分析および前年比成長率(%)

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- コンポーネント別市場規模分析および前年比成長率(%)

- 市場規模分析および前年比成長率(%)、接続性別

- 市場規模分析および前年比成長率(%)、用途別

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場規模分析および前年比成長率(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、コンポーネント別

- 市場規模分析および前年比成長率分析(%)、接続性別

- 市場規模分析および前年比成長率分析(%)、アプリケーション別

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋地域

- はじめに

- 主要地域固有の動向

- コンポーネント別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、接続性別

- 市場規模分析および前年比成長率分析(%)、アプリケーション別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、コンポーネント別

- 市場規模分析および前年比成長率分析(%)、接続性別

- 市場規模分析および前年比成長率分析(%)、アプリケーション別

- エンドユーザー別市場規模分析および前年比成長率(%)

- はじめに

- 競争環境および市場での位置付け

- 競争の概要および主要市場プレーヤー

- 市場シェア分析およびポジショニングマトリックス

- 戦略的パートナーシップ、合併および買収

- 製品ポートフォリオおよびイノベーションにおける主な展開

- 企業ベンチマーク

- 企業プロフィール

- アボット *

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI

- 過去および予測の製品売上高

- 製品販売数量

- 財務概要

- 会社の収益

- 地域別収益シェア

- 収益予測

- 主な開発

- 合併および買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT 分析

- Dexcom, Inc.

- Medtronic Pvt. Ltd.

- Ascensia Diabetes Care Holdings AG.

- F. Hoffmann-La Roche Ltd

- iHealth Labs Inc.

- Ypsomed AG

- Medtrum Technologies Inc.

- メナリーニ・ダイアグノスティクス s.r.l

- ネマウラ

- センソニクス

- グルコベイション社

- アフォン・テクノロジー

- シグノス社(リストは網羅的ではありません)

- アボット *

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD8218

- 免疫薬の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のPPジャンボバッグ市場・予測 2025-2034

- フタル酸ジデシル(CAS 84-77-5)の世界市場2019年~2024年、予測(~2029年)

- 世界のスピンオンカーボン(SOC)市場(~2032年):種類別(高温、常温)、用途別(ロジックデバイス、メモリデバイス、パワーデバイス、MEMS、フォトニクス、先進パッケージング)、エンドユーザー別(ファウンドリ、IDM・OSATベンダー)

- シソマイシンの世界市場

- 超音波AIの世界市場規模は2030年までにCAGR 24.0%で拡大する見通し

- 世界のレーシック眼科手術市場(2025 – 2033):種類別、適応症別、エンドユーザー別、地域別分析レポート

- 世界のポスト量子暗号(PQC)市場規模/シェア/動向分析レポート:ソリューション別、サービス別(~2030年)

- 大麻垂直栽培の世界市場規模調査、成長メカニズム別(水耕栽培、エアロポニックス、アクアポニックス)、構造別(建物ベース、輸送コンテナベース)、作物タイプ別、提供品目別(ハードウェア、ソフトウェア、サービス)、地域別予測:2022-2032年

- 世界の鉱業用機器市場(2025年~2033年):機器種類別、動力源別(ガソリン、電気)、出力別、用途別、地域別

- 資源循環装置のグローバル市場規模調査、製品別(ベーラープレス、シュレッダー、シャー)、用途別(自動車、建設、製紙、電気・電子、プラスチック・ポリマー、金属)、地域別予測:2022-2032年

- 世界の防火設備市場(2026年~2033年):ソリューション別(検知、消火)、用途別(商業、産業、家庭)、地域別