導電性ポリマー(PEDOT、PANI)の世界市場規模は2034年までにCAGR 6%で拡大する見通し

市場概要

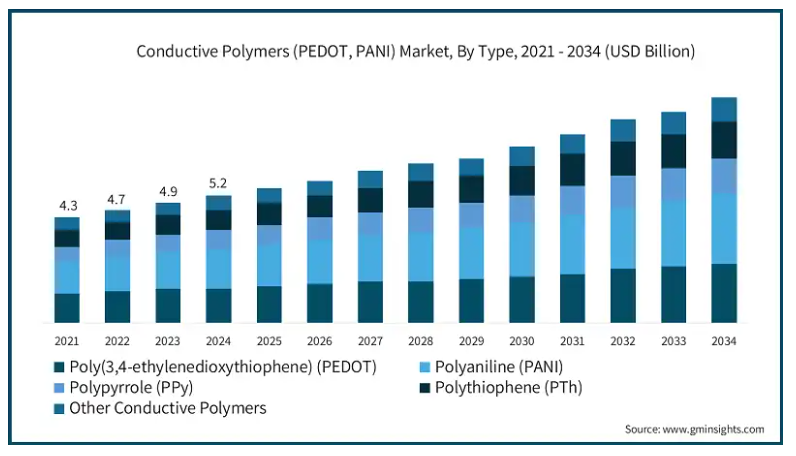

導電性ポリマー(PEDOT、PANI)の世界市場規模は2024年に52億米ドルと推定。同市場は、2025年の55億米ドルから2034年には93億米ドルに成長し、年平均成長率6%で成長すると予測されています。

市場規模の拡大は、世界的な製造業生産高と並んで、政府による都市開発やインフラ支出などの制約要因も何らかの形で寄与しています。これらのマクロ経済的要因は、ある意味で、様々な報告機関による数値の傾向を否定することなく、需要の範囲を説明しています。

また、この分野における原材料の消費は、国際貿易局のような信頼できる機関が発表した生産高に基づく指標によれば、年間約3〜5%の成長報告を見てきました。この改善は、生産効率の向上による加工技術の進歩が生産コストを引き下げたことに起因しています。前述の理由に加え、環境保護に関する新たな規制も、よりクリーンな生産とリサイクル手法の奨励によるサプライチェーンの転換に不可欠な役割を果たしています。

産業オートメーションとエンドユーザー別セクターの市場環境は成長することが確定しています。新興国における中流階級の人口の急増は、成長需要に拍車をかけます。グローバルサプライチェーンには課題がありますが、継続的な技術革新に伴う新たな適応戦略が、予測期間を通じて市場の着実な成長を促進します。

導電性ポリマー(PEDOT、PANI)市場動向

新技術の統合:

自動化とAIを活用した分析により、新たな監視が可能に。最新のレポートでは、製造プロセスのデジタル化がここ数年で40%を超える飛躍を遂げていることが強調されています。これにより、迅速な意思決定、タイムラグの短縮、カスタマイズの効率化が可能になり、競争力のあるリードを従来の応答性の高い供給ネットワークに変えることができます。

環境政策の変化:

各国政府が環境破壊を最小限に抑えるための政策を強化する中、環境に配慮した事業への関心が高まっています。国際エネルギー機関(IEA)は、過去5年間でクリーン技術のコンプライアンスに向けた投資が30%近く増加したことを強調しています。このような政策により、企業は環境基準の変化に適応するため、持続可能なプロセスや材料を考え出す必要に迫られています。

消費者行動の変化:

最近の市場調査によると、世界の消費者の70%以上が、持続可能なプレミアム製品により高いお金を払うことを望んでいます。消費者は購買行動を変化させ、倫理的に調達・生産された商品を求めています。そのため、ブランドは生産の各段階で透明性を重視し、社会変革のストーリーをもって製品を販売することができます。

業界を超えた共同イノベーション:

製造業コンソーシアムのデータによると、共同研究開発投資は年率約25%で増加しています。これは、業界を超えたオープン・イノベーション・パートナーシップが、進歩をさらに加速させているためです。各業界が協力することで、高度な先端材料や技術のマーケティングを加速させ、新たな機会を拡大するための知識や資源投資の共有が生まれます。

導電性ポリマー(PEDOT、PANI)市場

ポリ(3,4-エチレンジオキシチオフェン)(PEDOT)セグメントは、2024年に14億米ドルと評価され、2025-2034年のCAGRは5.7%拡大すると予測されています。

mポリアニリン(PANI)は、その柔軟な導電性とさまざまな環境に対する安定性により、依然として重要なセグメントです。PANIは、工業用および自動車用需要の高まりにより、センサーおよび腐食防止剤の売上高がすでに推定で年率10%成長しているため、化学業界の出版物はPANIのさらなる普及を期待しています。しかし、他のポリマーは、全体的な成長と安定性の統合を支配する加工の複雑さによる制限に直面し、スケーラビリティを拡大するための技術革新が必要になります。

ポリピロール(PPy)とポリチオフェン(PTH)は、他の導電性ポリマーと並んで、有機電子およびエネルギー貯蔵に応用される多様な製品群を提供します。過去3年間で、これらのポリマーの導電性と機械的特性の改善を目的とした研究資金が12%増加したことにより、競争が激化する一方で、このニッチな焦点は業界の代替材料と競合し、着実な成長を支えています。

導電性ポリマー(PEDOT、PANI)の固有導電性ポリマー(ICP)分野の2024年の市場規模は23億米ドルで、2025~2034年の年平均成長率は6.1%と予測されています。

導電性高分子複合材料(CPC)、特に高分子-炭素複合材料と高分子-金属複合材料は、優れた機械的強度と高い導電特性により需要が増加しています。最近の市場分析によると、炭素ベースの複合材料の需要は、エネルギー貯蔵と自動車産業における新たな用途の出現により、年率20%で急増しています。これらの複合材料は、包むポリマーや使用されるフィラーによってさらに強度を増します。

有機混合イオン電子伝導体(OMIECs)と並ぶその他の先端複合材料は、バイオエレクトロニクスやウェアラブル技術における新たな発明を原動力とする新たなニッチを形成しています。疾患別では、これらの技術開発に1ドル投入するごとに、過去5年間で2,500万米ドル以上が請求されており、その可能性を主張する生物学的・電子的システム・インターフェースの妥当性が証明されています。その伝導方法は、現代のヘルスケアニーズやウェアラブル技術に合致しており、将来的な大幅な成長の可能性を示しています。

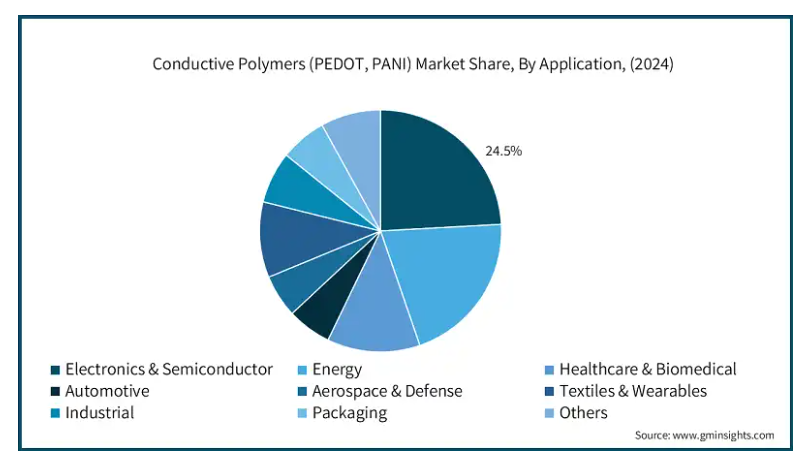

電子・半導体最終用途部門の導電性ポリマー(PEDOT、PANI)市場は、2024年に13億米ドルと評価され、2025年から2034年までのCAGRは6.1%、市場シェアは24.5%。

エネルギー部門と自動車部門は、バッテリーやセンサーなどの軽量で効率的な部品に使用される先端導電性ポリマーでさらなる進出を図っています。製造団体の報告によると、電気自動車は年率20%を超える成長率で生産されており、ポリマーコンポジットの需要を大幅に増加させています。この成長は、より優れた性能と持続可能性を実現するために材料の使用を強化することをメーカーに強いる、排出ガスとエネルギー効率に関する新しい法律によって可能になります。

技術革新への注目が高まる中、ヘルスケア、航空宇宙・防衛、繊維・ウェアラブルは、合わせて大きな価値を持つ専門市場です。バイオセンサーや埋め込み型装置におけるヘルスケア用途は、技術開発と高齢化によって年率約12%で成長しています。一方、航空宇宙産業では、腐食と重量の軽減のために導電性ポリマーが使用されており、高い品質基準を備えた戦略的な建設材料としての地位を強化しています。

電子および防衛産業における先端材料に対する政府の強力な優遇措置は、アメリカがイノベーション・ハブを維持するのに役立っています。商務省が示すように、導電性高分子の国内生産は年率10%で成長し、輸入された高性能特殊材料とそれを支える多機能工業材料が国内供給に加わり続けています。

中国における工業生産と電気自動車生産の拡大は、消費と成長を強力に推進します。貿易統計では、クリーンエネルギーとスマート製造の政策に支えられ、導電性ポリマーの輸出が毎年25%増加しています。世界の製造拠点としての中国の地位は、この市場の輸出入バランスにとって強みです。

ドイツは欧州をリードしています。持続可能なポリマー複合材料の導入は、環境に配慮した厳しい政策が持続可能性を推進するように、高度な製造技術と密接に関係しています。Eurostatの報告によると、導電性ポリマーの輸入は、自動車および航空宇宙産業のニーズに合わせて毎年12%増加しており、これはEUのグリーン政策に対応した環境に優しい革新的材料の供給がこの地域で増加していることを示しています。

主要企業・市場シェア

導電性ポリマー(PEDOT、PANI)市場シェア

Sigma-Aldrich(親会社グループのMerckとともに)やHeraus Holdingなど、導電性ポリマー業界の有力企業は、かなり裕福で、市場拡大を促進する膨大な製品ポートフォリオを持っています。年間売上高20億米ドルを超えるヘレウスは、特殊導電性材料のトップランナーであり、PEDOTや電子・エネルギー貯蔵システムとのポリマー複合材料のイノベーションに多大な資源を投入しています。自動車業界やバイオメディカル業界との協力関係が採用の後押しとなり、先端材料部門は前年比12%の成長を記録しました。

シグマとメルクは、半導体やフレキシブル・エレクトロニクスに使用される導電性ポリマーや複合材料の多様なポートフォリオで、電子部門を支援しました。ウェアラブル技術やスマート装置の新興市場により、高純度導電性ポリマーの需要は前年比15%以上急増したと報告されています。後者は絶えず変化しており、環境に優しく高性能な導電性材料のニーズが高まっています。持続可能で耐久性のある、需要の高い環境に優しい導電性材料の中で競争するために、先進的な持続可能な材料への買収は、これらの企業全体に戦略的に配置されています。

導電性ポリマー(PEDOT、PANI)市場の企業

導電性ポリマー(PEDOT、PANI)業界トップ5社

導電性ポリマー市場をリードするのは、持続可能性とイノベーションに注力するMerck KGaAです。メルクは、電子工学や生体医工学向けの先端化合物の研究開発に多大な資源を投入しています。また、メルクは戦略的提携や買収により、ポートフォリオを多様化し、新興市場の需要に対応することで、フレキシブル電子機器などの拡大する分野で競争力を発揮しています。

Heraeus Holding GmbHは、先端材料に深く特化していることから、市場のトッププレーヤーの1つと考えられています。カスタマイズと技術の進歩は、自動車やエネルギー分野の顧客を引き寄せ、ヘレウスの範囲をさらに広げています。同社は積極的にパートナーシップやジョイントベンチャーを模索し、生産規模を拡大し、製品範囲を拡大することで、高度な導電性ポリマーの高い需要の中で市場シェアを拡大しています。

セラニーズ・コーポレーション、ブランド戦略へのアプローチは、持続可能性を重視したイノベーションを目指した積極的なビジネス戦術が中心。セラニーズは、高値での取引とサプライチェーンの強化で知られ、市場での足場固めに役立っています。エネルギー貯蔵とフレキシブル電子分野での地位向上と研究開発への投資により、導電性高分子市場での競争力を高めています。

3M社は、その広範なグローバル事業と多様な製品群を通じて、導電性ポリマー業界における地位を向上させています。同社は、新興のウェアラブル市場や医療機器市場に向けたイノベーションを通じて、新機能に投資しています。また、買収やその他の提携により、3Mは多くの用途別市場ニッチをカバーできるようになり、その結果、市場シェアが向上しました。

ソルベイS.A.の「持続可能性」は、素材革新における戦略的焦点の中心であり、環境に優しいポリマーの開発を通じて同社の成長を牽引しています。こうした取り組みには、生産量の増加や、導電性と耐久性を向上させる新技術への投資が含まれます。選択的な研究開発戦略と、航空宇宙や電子分野の他の産業プレーヤーとの協力関係により、導電性ポリマーの競争市場において優位に立っています。

導電性ポリマー(PEDOT、PANI)業界ニュース

市場をリードする企業は、技術の向上と市場拡大のためにM&Aを行っています。メルクがシグマ・アルドリッチを買収し、特殊ポリマーのポートフォリオを拡充したのはその一例です。このようなポリマーメーカーと電子機器メーカーとの提携は、製品を容易にします。

規制の強化や持続可能性に対する社会的要求から、企業は環境に優しく生分解性の導電性ポリマーに重点を移しつつあります。研究開発資金は、有害物質の排除とリサイクル可能な複合材料の製造に集中しています。ソルベイ社とセラニーズ社は、国際的な環境基準を満たすグリーン・ポリマー製品を発売することで市場を拡大し、市場での地位を強化していることで知られています。

この調査レポートは、導電性ポリマー(PEDOT、PANI)市場を詳細に調査し、2021年から2034年までの収益(億米ドル)および数量(キロトン)の推計・予測結果を掲載しています:

市場, 種類別

ポリ(3,4-エチレンジオキシチオフェン)(PEDOT)

ポリアニリン(PANI)

ポリピロール(PPy)

ポリチオフェン(PTH)

その他の導電性ポリマー

市場, 伝導メカニズム別

本質的導電性ポリマー(ICPs)

導電性高分子複合材料(CPC)

ポリマー-炭素複合材料

ポリマー-金属複合材料

その他の複合材料

有機混合イオン・電子伝導体(OMIECs)

市場, 用途別

帯電防止パッケージ

コンデンサ

電池

センサー

有機発光ダイオード(OLED)

太陽電池

アクチュエーター

エレクトロクロミック装置

電磁干渉(EMI)シールド

プリント基板(PCB)

スーパーキャパシタ

その他

市場, エンドユーザー別

電子・半導体

エネルギー

ヘルスケア&バイオメディカル

自動車

航空宇宙・防衛

繊維・ウェアラブル

産業

パッケージング

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

MEA

UAE

サウジアラビア

南アフリカ

その他のMEA

【目次】

第1章 方法論

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 種類別

2.2.3 導電メカニズム

2.2.4 用途

2.2.5 エンドユーザー別

2.3 TAM分析(2025~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021年~2034年の種類別市場予測(百万米ドル)(キロトン)

5.1 ポリ(3,4-エチレンジオキシチオフェン)(PEDOT)

5.2 ポリアニリン(PANI)

5.3 ポリピロール(PPy)

5.4 ポリチオフェン(PTH)

5.5 その他の導電性ポリマー

第6章 導電メカニズム別市場予測:2021~2034年(百万米ドル) (キロトン)

6.1 主要動向

6.2 固有導電性ポリマー(ICPs)

6.3 導電性高分子複合材料(CPC)

6.3.1 ポリマー-炭素複合材料

6.3.2 高分子-金属複合材料

6.3.3 その他の複合材料

6.4 有機混合イオン・電子伝導体(OMIECs)

第7章 2021~2034年用途別市場予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 帯電防止パッケージ

7.3 コンデンサー

7.4 電池

7.5 センサー

7.6 有機発光ダイオード(OLED)

7.7 太陽電池

7.8 アクチュエーター

7.9 エレクトロクロミック装置

7.10 電磁干渉(EMI)シールド

7.11 プリント基板(PCB)

7.12 スーパーキャパシタ

7.13 その他

第8章 2021~2034年エンドユーザー別市場予測(百万米ドル)(キロトン)

8.1 主要動向

8.2 電子・半導体

8.3 エネルギー

8.4 ヘルスケア&バイオメディカル

8.5 自動車

8.6 航空宇宙・防衛

8.7 繊維・ウェアラブル

8.8 産業用

8.9 パッケージング

8.10 その他

第9章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 Agfa-Gevaert N.V.

10.2 Celanese Corporation

10.3 Merck KGaA

10.4 Solvay S.A.

10.5 3M Company

10.6 SABIC

10.7 Covestro AG

10.8 Henkel AG & Co. KGaA

10.9 Heraeus Holding GmbH

10.10 PolyOne Corporation (Avient Corporation)

10.11 Rieke Metals, LLC

10.12 RTP Company

10.13 Lubrizol Corporation

10.14 Asbury Carbons

10.15 Sigma-Aldrich Corporation (Merck Group)

10.16 Panipol Oy

10.17 Polyone Corporation

10.18 Premix Group

10.19 Hyperion Catalysis International

10.20 Ormecon GmbH

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14098

- 免疫薬の世界市場2025:メーカー別、地域別、タイプ・用途別

- 石油・ガスドリルビットのグローバル市場石油・ガスドリルビットのグローバル市場規模調査, ドリルビット種類別(ローラーコーンビット, 固定カッタービット, ドラッグビット, PDCビット, ハイブリッドビット), 用途別(方向性掘削, 垂直掘削, 水平掘削, アンダーバランス掘削, 延長リーチ掘削), 掘削リグ種類別(陸上リグ、オフショアリグ、ジャッキアップリグ、セミサブマーシブルリグ、ドリルシップ)、材料別(スチール、炭化タングステン、ダイヤモンド、多結晶ダイヤモンド、セラミック)、サイズ別(6インチ未満、6~8インチ、8~12インチ、12~16インチ、16~26インチ、26インチ以上)、地域別予測 2022-2032

- TaCコーティング黒鉛サセプタ市場2025年(世界主要地域と日本市場規模を掲載):ディスクサセプター、バレルサセプター

- p-トリルジスルフィドの世界市場

- 高純度アルミニウムの中国市場:4N、4N5、5N、5N5+。

- 光源延長コード市場:グローバル予測2025年-2031年

- 栄養補助食品のグローバル市場規模は2025年に5,054億5,000万ドル、2032年までにCAGR 7.10%で拡大する見通し

- リン酸エステル市場2025年(世界主要地域と日本市場規模を掲載):リン酸モノエステル、リン酸ジエステル、リン酸トリエステル、その他

- 小型ボールベアリング市場2025年(世界主要地域と日本市場規模を掲載):小型ボールベアリング、小型ボールベアリング用ダストカバー

- 大腿骨用部品市場:グローバル予測2025年-2031年

- ILD&STI用CMPスラリーの世界市場

- 自動血液凝固分析パイプラインの世界市場2025:メーカー別、地域別、タイプ・用途別