閉ループ型インスリン送達システムの世界市場規模は2033年までにCAGR 7.7%で拡大する見通し

市場概要

閉ループ型インスリン投与システム市場 – 市場インサイト

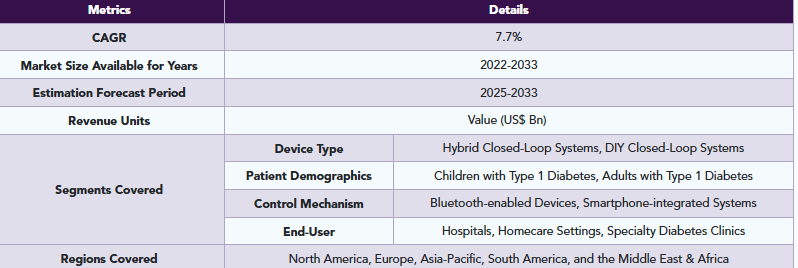

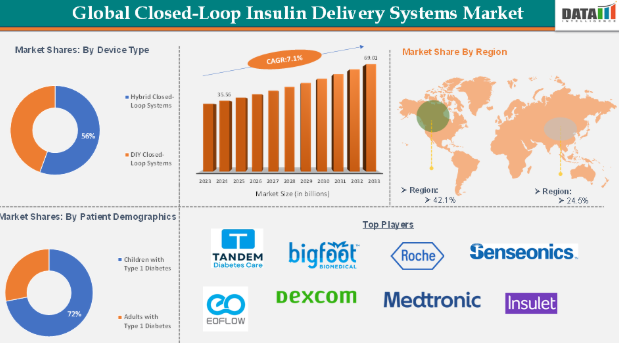

閉ループ型インスリン投与システム市場は、2024年に355億6,000万米ドルに達し、2033年までに690億1,000万米ドルに達すると予測されており、2025年から2033年の予測期間において年平均成長率(CAGR)7.7%で成長すると見込まれています。

世界のクローズドループ型インスリン送達システム市場は、糖尿病管理における技術の進歩や糖尿病有病率の上昇など、さまざまな要因によって牽引されています。一方で、予測期間中は、患者の認知度や導入率の低さ、市場の成長を阻害する技術的な課題など、大きな課題も抱えています。

クローズドループ型インスリン送達システム市場の動向 – 推進要因と抑制要因

糖尿病管理における技術的進歩が市場成長を牽引

世界のクローズドループ型インスリン送達システム市場は、糖尿病管理分野における技術的進歩に伴い成長が見られました。持続血糖モニタリングセンサーとインスリンポンプは、精度、信頼性、および使いやすさの面でハイブリッド型クローズドループシステムを向上させました。これらのシステムは、検知された血糖値に応じてインスリン投与量を局所的かつ自動的に調整するため、人為的な介入を最小限に抑えます。システムの性能が向上すればするほど、患者や医療従事者にとって魅力的になります。特に、スマートフォンとの互換性やBluetooth接続といった新たに統合された機能により、先進地域ではデバイスの導入率が急速に高まっています。

例えば、2025年3月、インスリン投与および糖尿病技術企業であるTandem Diabetes Care, Inc.は、同社の技術的に高度なハイブリッド・クローズドループ・アルゴリズムの次世代版である「Control-IQ+」技術を米国で発売すると発表しました。t: slim X2インスリンポンプおよびTandem Mobi Systemの両方で動作するControl-IQ+は、今後、1型糖尿病の2歳以上の患者様および2型糖尿病の成人患者様に提供されることになります。これらの新しいポンプにはソフトウェアがプリインストールされており、すでに新規顧客への出荷が開始されていますが、保証期間内のシステムをお持ちのすべての対象となるTandemのお客様は、無料のリモートソフトウェアアップデートを通じて新機能を利用できるようになります。

患者の認知度と普及率の低さが市場成長を阻害

インスリン投与用クローズドループシステムの世界市場は、患者の認知度と普及率の低さを大きな課題として抱えています。特に医療リテラシーの低い地域では、患者がこれらのシステムの利点を十分に理解していない可能性があります。

これらのシステムが技術的に非常に複雑である、あるいは少なくともそう認識されていること、さらにその信頼性への疑念や、常に操作を監視する必要があるという点が、患者の心に、新しい技術を生活に取り入れるべきかどうかという疑念を生じさせた可能性があります。また、これらの最新システムの習得の難しさに関する患者の懸念が、従来の治療法からの切り替えを妨げる要因となり、結果として全体的な普及率を鈍化させている可能性もあります。

主要企業・市場シェア

閉ループ型インスリン投与システム市場 – セグメント分析

世界の閉ループ型インスリン投与システム市場は、デバイスタイプ、患者層、制御メカニズム、エンドユーザー、および地域に基づいてセグメント化されています。

デバイス種別:

ハイブリッド・クローズドループ・システム部門は、クローズドループ・インスリン投与システム市場の56.1%を占めると予想されています

ハイブリッド・クローズドループ・システム(HCLシステム)は、持続血糖モニタリング(CGM)と組み合わせることでインスリン投与の自動化を実現する点において、現時点で最も先進的なインスリン投与技術と言えます。インスリン投与は測定された血糖値に応じて調整されるため、患者は手動で追加投与を行うことも可能です。この投与方式は、患者からの介入を最小限に抑えつつ、血糖値を最も正確にコントロールできるため、糖尿病患者の生活の質を向上させます。

ハイブリッド・クローズドループ・システムは、一般的に1型糖尿病の子供や成人に適していると考えられていますが、これは各システムに課せられた認可制限に大きく依存します。インスリン依存性2型糖尿病の方については、NHS(国民保健サービス)ではまだシステムが利用できませんが、我々は、このような支援によって既存のギャップを埋めることを目指し、この分野の研究に資金を提供してきました。我々の支援は、間違いなく人工膵臓研究の全領域に及んでいます。

ハイブリッドシステムが注目されている主な理由は、先進地域における1型糖尿病患者数の急増により、糖尿病管理を支援する効果的なツールへの需要がますます高まっているためです。この種のシステムには、従来のインスリン投与法に比べて多くの利点があります。血糖コントロールの向上や、患者様の負担軽減などが挙げられます。CGM(持続血糖測定)やインスリンポンプの技術進歩により、これらのシステムはより信頼性が高く、利用しやすくなっています。また、こうしたデバイスや保険適用に関する一般の認知度向上も、普及を加速させています。利便性と真に個別化された治療は、ハイブリッド・クローズドループ・システムの市場成長を後押ししています。

例えば、2023年には、Kaleidoを開発したViCentra B.V.社が、自動インスリン投与のためのハイブリッド・クローズドループ・システムを発表しました。この投与は、Dexcom G6連続血糖モニタリング(CGM)センサーからの入力を受け取るDBLG1アルゴリズムによって実現されています。

クローズドループ・インスリン投与システム市場 – 地域別シェア

北米は、クローズドループインスリン投与システム市場において42.1%を占めると予想されています

北米のクローズドループインスリン投与システム市場は、高度な医療インフラの存在、1型糖尿病の高い罹患率、償還制度、意識の高まり、糖尿病のセルフケアに関する患者教育プログラム、さらに特にパンデミック以降における在宅医療への嗜好を背景に成長しています。同地域のこのような償還枠組みは、患者が高額な価格で提供されるクローズドループシステムを購入することを後押ししており、一方で有力な市場プレーヤーの存在が技術の進歩と製品の入手可能性を著しく高めています。規制面での支援、患者教育プログラム、そして在宅医療への志向が、市場の成長への道筋を築いています。

例えば、2025年4月、インスレット・コーポレーションは、カナダにおいてオムニポッド5の販売を開始したと発表しました。オムニポッド5は、1型糖尿病を患う2歳以上の患者を対象としてカナダで承認された、初のチューブレスかつ防水仕様の自動インスリン投与(AID)システムです。

アジア太平洋地域は、クローズドループ型インスリン投与システム市場において24.5%の成長が見込まれています

アジア太平洋地域のクローズドループ型インスリン投与システム市場は著しい発展を遂げており、その主な要因は、特に中国、インド、日本などの国々における糖尿病有病率の増加にあります。糖尿病患者数の大幅な増加により、先進的かつ効率的なインスリン管理ソリューションに対する強いニーズが生まれています。オーストラリアなどの国々におけるインスリン投与デバイスの補助金制度といった政府主導の取り組みや支援的な医療政策も、これらのシステムの普及をさらに後押ししています。

さらに、新興経済国における医療インフラの継続的な整備により、この地域全体でのこうした革新的な糖尿病管理ツールの導入と利用が促進されています。

例えば、国際糖尿病連合(IDF)によると、IDF西太平洋地域の20カ国の中で、日本は糖尿病有病率の著しい増加に直面しており、2045年までに推定2億6,000万人がこの疾患に罹患すると見込まれています。

閉ループ型インスリン投与システム市場 – 主要メーカー

閉ループ型インスリン投与システム市場の主要なグローバル企業には、Medtronic、Tandem Diabetes Care、Insulet Corporation、Dexcom、Bigfoot Biomedical、Roche Diabetes Care、MicroTech Medical、Medtrum Technologies、Senseonics、EOFlowなどが挙げられます。

閉ループ型インスリン投与システム市場 – 業界動向

2024年10月、ルナ・ダイアベティス社は、ルナ・システムの治験開始を発表しました。ルナは、インスリンペン(MDI:1日複数回注射)を使用しているインスリンを必要とする患者の90%以上を対象とした、初の自動インスリン投与ソリューションです。この種の製品としては初めてとなる本治験は、MDIを受けている患者を対象にクローズドループ技術を評価する、史上初の治験となります。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- デバイス別概要

- 患者層別概要

- 制御メカニズム別概要

- エンドユーザー別概要

- 地域別概要

- 動向

- 影響要因

- 推進要因

- 糖尿病管理における技術的進歩

- 糖尿病有病率の上昇

- XX

- 抑制要因

- 患者の認知度および採用率の低さ

- 技術的な課題

- XX

- 機会

- 新興市場での拡大

- XX

- 影響分析

- 推進要因

- 影響要因

- 戦略的インサイトおよび業界見通し

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大の売上を誇るブランドを持つ確立されたリーダー

- 確立されたデバイス種別を持つ市場リーダー

- CXOの視点

- 最新の開発動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:ベストケース、ベースケース、ワーストケースの予測

- 価格分析および価格動向

- 主要オピニオンリーダー

- 市場リーダーおよびパイオニア

- デバイス種別別 世界のクローズドループインスリン送達システム市場

- はじめに

- デバイス種別別 市場規模分析および前年比成長率分析(%)

- デバイス種別別 市場魅力度指数

- ハイブリッド・クローズドループ・システム*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- DIYクローズドループ・システム

- はじめに

- 患者層別:世界のクローズドループ・インスリン送達システム市場

- はじめに

- 市場規模分析および前年比成長率分析(%)、患者層別

- 市場魅力指数、患者層別

- 1型糖尿病の子供*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 1型糖尿病の成人

- はじめに

- 閉ループインスリン送達システムの世界市場、閉ループ機構別

- はじめに

- 市場規模分析および前年比成長率分析(%)、閉ループ機構別

- 市場魅力度指数、閉ループ機構別

- Bluetooth対応デバイス*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- スマートフォン連携システム

- はじめに

- エンドユーザー別 世界の閉ループ型インスリン送達システム市場

- はじめに

- エンドユーザー別 市場規模分析および前年比成長率分析(%)

- エンドユーザー別 市場魅力度指数

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 在宅医療環境

- 糖尿病専門クリニック

- はじめに

- クローズドループインスリン送達システム市場の地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要な地域固有の動向

- 市場規模分析および前年比成長率分析(%)、デバイス種別

- 市場規模分析および前年比成長率分析(%)、患者属性別

- 市場規模分析および前年比成長率分析(%)、制御メカニズム別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、デバイス種別

- 市場規模分析および前年比成長率分析(%)、患者層別

- 市場規模分析および前年比成長率分析(%)、制御機構別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、デバイス種別

- 市場規模分析および前年比成長率分析(%)、患者属性別

- 市場規模分析および前年比成長率分析(%)、制御機構別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、デバイス種別

- 市場規模分析および前年比成長率分析(%)、患者層別

- 市場規模分析および前年比成長率分析(%)、制御方式別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、デバイスタイプ別

- 市場規模分析および前年比成長率分析(%)、患者層別

- 制御メカニズム別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、地域別

- 競合環境および市場ポジショニング

- 競合の概要および主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- デバイス・タイプ・ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロファイル

- メドトロニック*

- 会社概要

- 製品タイプポートフォリオ

- 製品タイプの説明

- 製品タイプの主要業績評価指標(KPI)

- 過去および予測されるデバイス・タイプの売上

- デバイス・タイプの販売数量

- メドトロニック*

- 財務概要

- 企業の収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主要な製品タイプ開発活動

- 規制当局の承認など

- SWOT分析

- 地域別収益シェア

- タンデム・ダイアベティス・ケア

- インスレット・コーポレーション

- デックスコム

- ビッグフット・バイオメディカル

- ロシュ・ダイアベティス・ケア

- マイクロテック・メディカル

- メドラム・テクノロジーズ

- センソニクス

- EOFlow (*リストは網羅的ではありません)

- 企業の収益

- 前提条件および調査方法論

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社についておよびサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD9578

- ケーブルエントリーデバイス市場2025年(世界主要地域と日本市場規模を掲載):コネクタなしケーブル用、コネクタ付きケーブル用

- 世界の遺伝子治療市場(2025 – 2033):アプローチ別、ベクター種類別、手法別、用途別、地域別分析レポート

- 世界のカスタマイズウェーブはんだパレット市場

- オキサリプラチンの中国市場:マンニトール、ブドウ糖液、乳糖液、その他

- 半導体ガスディフューザーの世界市場2025:種類別(一般、高速)、用途別分析

- 3,4-ジヒドロ-2H-1-ベンゾピラン-2-カルボキサアルデヒド(CAS 169747-89-1)の世界市場2019年~2024年、予測(~2029年)

- N1-(3-アミノフェニル)アセトアミドの世界市場

- リーガルテクノロジーの世界市場規模調査:ソリューション別(ソフトウェア、サービス)、タイプ別(Eディスカバリー、リーガルリサーチ、業務管理、分析、コンプライアンス、文書管理)、エンドユーザー別(法律事務所)、地域別予測:2022年~2032年

- 世界の超高純度黒鉛市場(2025 – 2030):原料別、種類別、用途別、最終用途別、地域別分析レポート

- 世界のイソステアリン酸市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 世界の人工知能市場(2026年~2033年):ソリューション別、技術別(深層学習、機械学習、自然言語処理、マシンビジョン、生成AI)、機能別、エンドユーザー別、地域別

- 酢&酢ベース製品の世界市場2025:メーカー別、地域別、タイプ・用途別