臨床試験アウトソーシングの世界市場規模は2035年までにCAGR 6.4%で拡大する見通し

市場概要

臨床試験アウトソーシング市場の展望 2035年

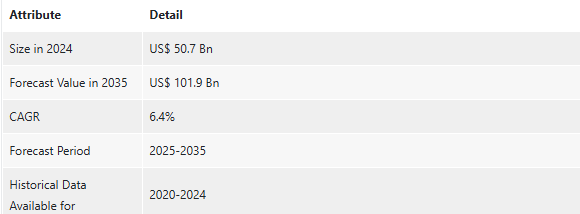

2024年の世界産業規模は507億アメリカドル

2025年から2035年にかけて年平均成長率6.4%で成長し、2035年末には1,019億米ドルに達すると予測

臨床試験アウトソーシング市場に関するアナリストの見解

臨床試験アウトソーシング市場は、コスト効率の向上、専門知識へのアクセス、世界的な患者数の増加が見込まれます。製薬企業やバイオテクノロジー企業は運営コストの最小化に努めているため、アウトソーシングは費用対効果の高い選択肢です。

専門知識、優れた技術、経験豊富なスタッフを活用することで、企業は規制遵守を維持しながら、高度化する臨床試験を進めることができます。さらに、さまざまな地域に基づく多様な患者グループへのアクセスが可能なため、より迅速かつ包括的な患者募集が促進され、臨床試験のタイムラインとデータの有効性がさらに高まります。

最新の臨床試験アウトソーシング市場動向に合わせて、主要企業はサービスポートフォリオの拡充と技術力の強化に注力しています。大手CROは、電子データ収集(EDC)システム、クラウドベースのプラットフォーム、リアルタイムモニタリング技術などの高度なデジタルソリューションを統合し、臨床試験業務の合理化とデータ精度の向上を図っています。

さらに、パートナーシップや共同研究が一般的になり、企業はより広範な専門知識や患者集団のネットワークにアクセスできるようになり、グローバル展開がさらに推進されています。このような取り組みにより、業界をリードする企業は、より迅速かつ効率的で、費用対効果の高い臨床試験に対する需要の高まりに対応しています。

臨床試験アウトソーシング市場の紹介

臨床試験のアウトソーシングとは、臨床研究業務を開発業務受託機関(CRO)や専門サービスプロバイダーなどの第三者に委託することを指します。製薬企業、バイオテクノロジー企業、医療機器メーカーは、臨床試験の効率化、コスト削減、専門知識の活用を目的として、臨床試験をアウトソーシングしています。

アウトソーシングにより、患者募集、薬事コンプライアンス、データ管理、施設モニタリングなど、多くの臨床試験フェーズが省略されます。これにより、スポンサーは、より迅速で安価な医薬品開発を提供するグローバルネットワークを利用して、中核となる研究に集中する時間を得ることができます。

主な利点としては、業務負担の軽減、迅速なタイミング、技術や人材の向上などが挙げられます。しかし、品質管理、データセキュリティ、規制への適合といった課題は、実行可能な試験結果を確保するために対処しなければなりません。

コスト効率の向上が臨床試験アウトソーシング市場規模を押し上げると予測

臨床試験をアウトソーシングすることで、製薬会社は自社で臨床試験を実施する際の莫大な費用を大幅に節約することができます。臨床試験には、装置、人員、薬事関連業務など莫大な設備投資が必要であり、特に中小企業にとっては大きな負担となります。CRO(医薬品開発業務受託機関)との提携により、企業はこれらのコストの多くをアウトソーシング企業に転嫁することができ、より安価で効率的な治験の実施が可能になります。

CROは、プロジェクト管理、薬事サポート、患者募集、データ解析など、スポンサー企業内に専門チームが必要な業務を幅広く提供します。このため、製薬会社は大規模なチームを編成する必要がなくなり、給与やトレーニング費用を削減できます。

また、アウトソーシングにより、スポンサー企業は、東ヨーロッパ、中南米、東南アジアなど、人件費や運営費の安い地域で治験を実施することができます。例えば、インドやポーランドのような国での臨床試験は、給与の削減や複雑でない規制制度の結果、一般的に西欧や北米よりもはるかに低コストです。このためスポンサーは、データの完全性や患者の安全性を損なうことなく、より効率的でコスト削減が可能な、拡張性のある臨床試験を実施することができます。

専門知識へのアクセスとグローバルな患者数が市場拡大を後押し

世界中で臨床試験がアウトソーシングされる主な要因の1つは、専門的な知識とグローバルな患者集団へのアクセスです。臨床試験では通常、高度な専門技術、先進的な装置、経験豊富なスタッフが必要とされます。また、コンプライアンス、データ、モニタリングの各業務を担当する高度なスキルを持つ人材も必要です。

CROと契約することで、製薬メーカーはこれらのリソースを比較的手頃な固定価格で利用することができます。CROは、この業界における数十年の専門知識とノウハウを有しており、臨床試験が効率的、経済的、かつ国際的な規制要件に完全に準拠して実施されることを保証します。

例えば、希少疾病の臨床試験を実施する製薬会社には、特定の疾病とその治療方法に精通した専門家が必要です。CROは一般的に、非常に専門的な治療カテゴリーに特化した専門家チームを持っており、試験の質と成功を高めます。

第二に、アウトソーシングにより、スポンサーはグローバルな患者集団にアクセスすることができます。CROはさまざまな地域で患者を迅速にリクルートし、より代表的な患者サンプルを作成することができます。これは、大規模試験や特定の遺伝的変異や希少疾患の特定に特に有効です。グローバルな患者プールを通じて、製薬会社はリクルート期間を短縮し、試験結果の外部妥当性を高め、最終的には開発プロセスを加速することができます。

世界の臨床試験アウトソーシング市場のサービス種類別セグメントを支配する臨床試験データ管理サービス

臨床試験アウトソーシング業界の全サービス種類の中で、臨床試験データ管理サービスが優勢であり、2024-2035年まで主導的地位を維持すると見られています。この傾向に拍車をかけているのは、臨床試験の複雑さが増し、データの正確で安全かつ効率的な処理に対する要求が高まっていることです。

臨床試験では膨大な量のデータが作成されるため、臨床試験プロセス全体を通じて規制遵守、正確性、完全性を維持する方法で管理、分析、保管するためには細心の注意が必要です。

データ管理サービスには、データの収集、検証、クレンジング、分析、報告など、さまざまな活動が含まれます。これらのサービスは、臨床試験で収集されたデータの信頼性と実用性を確保するために不可欠です。

臨床試験が様々な場所や地域で実施される場合、データの一元管理が不可欠になります。そこで、経験豊富なCRO(医薬品開発業務受託機関)やデータマネジメント企業が、大量のデータを管理し高度な分析を行うためのスケーラブルでハイエンドのソリューションを提供し、アウトソーシングの役割を果たします。

このセグメントの成長の主な原動力は、電子データ収集(EDC)システム、リアルタイムデータ監視、効率的なデータ収集と分析を可能にするクラウドプラットフォームなどのデジタルヘルスケア技術の出現です。Parexel社やCovance社などのCROは、エンド・ツー・エンドのデータ管理ソリューションを提供しており、データのリアルタイムモニタリングにより、治験の進捗を確認し、規制を遵守しています。

さらに、FDAやEMAの規制要件に準拠するためには、データの慎重な管理が必要です。データマネジメントの専門知識を持つCROは、このような高度な要件をうまく調整し、医薬品開発におけるエラーや非効率を排除することができます。安全かつ効率的なデータ管理への再三のニーズが、この市場セグメントの成長を後押しし続けています。

臨床試験アウトソーシング市場の地域別展望

最新の臨床試験アウトソーシング業界分析によると、2024年の臨床試験アウトソーシング市場で世界的に最も高い割合を占めるのは北米です。

また、アメリカ食品医薬品局(FDA)の厳格な基準に代表される北米の規制環境は、一般的に国際標準として認識されており、企業は信頼性と一貫性を求めてこの地域で厳格な臨床試験を実施する傾向にあります。さらに、北米には広大で多様な患者プールがあるため、迅速なリクルートが可能です。

この地域はまた、電子データ収集(EDC)システム、リアルタイムの患者モニタリング、クラウドベースのプラットフォームなど、臨床試験業務の自動化やデータ管理の改善といったデジタルヘルス技術の導入でも最先端を走っています。

主要企業・市場シェア

臨床試験アウトソーシング市場の主要プレーヤーの分析

臨床試験アウトソーシング業界の主要企業は、技術革新、技術的進歩、戦略的提携を通じて投資を行っています。これらの企業は、画像の明瞭性を高め、製品ポートフォリオを拡大することに注力し、進化するヘルスケアの状況において持続的な成長とリーダーシップを確保しています。

ICON plc、IQVIA、Thermo Fisher Scientific Inc.、SGS Life Sciences、Charles River Laboratories、Parexel、Syneos Health、Medpace、LabCorp、KCR、PRA Health Sciences、WuXi AppTec、Pharmaron、Avance Clinical、Pharmaronは、世界の臨床試験アウトソーシング業界で事業を展開する主要企業の一部です。

臨床試験アウトソーシング市場調査レポートでは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、これらの各企業のプロフィールを紹介しています。

臨床試験アウトソーシング市場の主要動向

2025年1月、ICON plcはAIセンター・オブ・エクセレンスとAIガバナンス委員会の支援により、臨床試験の効率性を向上させるAIポートフォリオを拡充しました。新たに発売されたAIツールには、臨床試験文書管理を自動化するiSubmit、臨床アウトカム評価のリアルタイム更新を行うMapi Research Trust COA、リソース需要予測のFORWARD+、契約書作成を合理化するStudy Startup Site Contracts、高度な臨床試験分析のためのOMR AI Navigation Assistantなどがあります。

2024年6月、IQVIAはOne Home for Sitesプラットフォームを立ち上げ、臨床研究施設で使用されるテクノロジーを簡素化・合理化します。

【目次】

1. 序文

1.1. 市場の定義と範囲

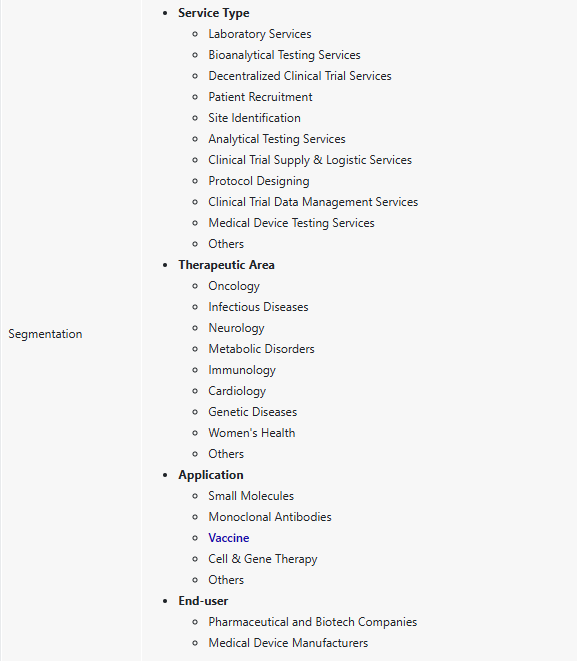

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:世界の臨床試験アウトソーシング市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 世界の臨床試験アウトソーシング市場の分析と予測、2020年〜2035年

4.4.1. 市場収益予測(アメリカ)

5. 主要インサイト

5.1. 主要業界イベント

5.2. 影響分析

5.3. PESTEL分析

5.4. 主要国・地域の規制シナリオ

5.5. ポーターのファイブフォース分析

5.6. 技術の進歩

5.7. 資金調達・投資シナリオ

6. 世界の臨床試験アウトソーシング市場の分析と予測、サービス種類別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 市場価値予測、サービス種類別、2020年〜2035年

6.3.1. ラボラトリーサービス

6.3.2. バイオ分析試験サービス

6.3.3. 分散型臨床試験サービス

6.3.4. 患者募集

6.3.5. 施設の特定

6.3.6. 分析試験サービス

6.3.7. 治験薬供給・物流サービス

6.3.8. プロトコールデザイン

6.3.9. 臨床試験データ管理サービス

6.3.10. 医療機器試験サービス

6.3.11. その他

6.4. 市場魅力度分析(サービス種類別

7. 臨床試験アウトソーシングの世界市場分析と予測(治療領域別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 市場価値予測、治療領域別、2020〜2035年

7.3.1. がん領域

7.3.2. 感染症

7.3.3. 神経学

7.3.4. 代謝疾患

7.3.5. 免疫学

7.3.6. 循環器学

7.3.7. 遺伝子疾患

7.3.8. 女性の健康

7.3.9. その他

7.4. 市場魅力度分析(治療領域別

8. 臨床試験アウトソーシングの世界市場分析と予測(用途別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. 市場価値予測、用途別、2020~2035年

8.3.1. 低分子

8.3.2. モノクローナル抗体

8.3.3. ワクチン

8.3.4. 細胞・遺伝子治療

8.3.5. その他

8.4. 市場魅力度分析、用途別

9. 臨床試験アウトソーシングの世界市場分析と予測、エンドユーザー別

9.1. 導入と定義

9.2. 主な調査結果/動向

9.3. 市場価値予測、エンドユーザー別、2020~2035年

9.3.1. 製薬企業およびバイオテクノロジー企業

9.3.2. 医療装置メーカー

9.4. 市場魅力度分析、エンドユーザー別

10. 臨床試験アウトソーシングの世界市場分析と予測(地域別

10.1. 主な調査結果

10.2. 市場価値予測、地域別、2020年〜2035年

10.2.1. 北米

10.2.2. ヨーロッパ

10.2.3. アジア太平洋

10.2.4. ラテンアメリカ

10.2.5. 中東・アフリカ

10.3. 地域別市場魅力度

11. 北米の臨床試験アウトソーシング市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020〜2035年サービス種類別市場価値予測

11.2.1. ラボラトリーサービス

11.2.2. バイオ分析試験サービス

11.2.3. 分散型臨床試験サービス

11.2.4. 患者募集

11.2.5. 施設の特定

11.2.6. 分析試験サービス

11.2.7. 治験薬供給・物流サービス

11.2.8. プロトコールデザイン

11.2.9. 臨床試験データ管理サービス

11.2.10. 医療機器試験サービス

11.2.11. その他

11.3. 2020〜2035年治療分野別市場価値予測

11.3.1. がん領域

11.3.2. 感染症

11.3.3. 神経学

11.3.4. 代謝疾患

11.3.5. 免疫学

11.3.6. 循環器学

11.3.7. 遺伝子疾患

11.3.8. 女性の健康

11.3.9. その他

11.4. 市場価値予測、用途別、2020〜2035年

11.4.1. 低分子化合物

11.4.2. モノクローナル抗体

11.4.3. ワクチン

11.4.4. 細胞・遺伝子治療

11.4.5. その他

11.5. 市場価値予測、エンドユーザー別、2020〜2035年

11.5.1. 製薬企業およびバイオテクノロジー企業

11.5.2. 医療装置メーカー

11.6. 市場価値予測、国別、2020-2035年

11.6.1. アメリカ

11.6.2. カナダ

11.7. 市場魅力度分析

11.7.1. サービス種類別

11.7.2. 治療領域別

11.7.3. アプリケーション別

11.7.4. エンドユーザー別

11.7.5. 国別

12. ヨーロッパの臨床試験アウトソーシング市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 市場価値予測、サービス種類別、2020〜2035年

12.2.1. ラボラトリーサービス

12.2.2. バイオ分析試験サービス

12.2.3. 分散型臨床試験サービス

12.2.4. 患者募集

12.2.5. 施設の特定

12.2.6. 分析試験サービス

12.2.7. 治験薬供給・物流サービス

12.2.8. プロトコールデザイン

12.2.9. 臨床試験データ管理サービス

12.2.10. 医療機器試験サービス

12.2.11. その他

12.3. 2020〜2035年治療分野別市場価値予測

12.3.1. がん領域

12.3.2. 感染症

12.3.3. 神経学

12.3.4. 代謝疾患

12.3.5. 免疫学

12.3.6. 循環器学

12.3.7. 遺伝子疾患

12.3.8. 女性の健康

12.3.9. その他

12.4. 市場価値予測、用途別、2020〜2035年

12.4.1. 低分子化合物

12.4.2. モノクローナル抗体

12.4.3. ワクチン

12.4.4. 細胞・遺伝子治療

12.4.5. その他

12.5. 市場価値予測、エンドユーザー別、2020〜2035年

12.5.1. 製薬企業およびバイオテクノロジー企業

12.5.2. 医療装置メーカー

12.6. 市場価値予測、国/小地域別、2020〜2035年

12.6.1. ドイツ

12.6.2. 英国

12.6.3. フランス

12.6.4. イタリア

12.6.5. スペイン

12.6.6. その他のヨーロッパ

12.7. 市場魅力度分析

12.7.1. サービス種類別

12.7.2. 治療領域別

12.7.3. アプリケーション別

12.7.4. エンドユーザー別

12.7.5. 国・地域別

13. アジア太平洋地域の臨床試験アウトソーシング市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 市場価値予測、サービス種類別、2020年〜2035年

13.2.1. ラボラトリーサービス

13.2.2. バイオ分析試験サービス

13.2.3. 分散型臨床試験サービス

13.2.4. 患者募集

13.2.5. 施設の特定

13.2.6. 分析試験サービス

13.2.7. 治験薬供給・物流サービス

13.2.8. プロトコールデザイン

13.2.9. 臨床試験データ管理サービス

13.2.10. 医療機器試験サービス

13.2.11. その他

13.3. 2020〜2035年治療分野別市場価値予測

13.3.1. がん領域

13.3.2. 感染症

13.3.3. 神経学

13.3.4. 代謝疾患

13.3.5. 免疫学

13.3.6. 循環器学

13.3.7. 遺伝子疾患

13.3.8. 女性の健康

13.3.9. その他

13.4. 市場価値予測、用途別、2020〜2035年

13.4.1. 低分子化合物

13.4.2. モノクローナル抗体

13.4.3. ワクチン

13.4.4. 細胞・遺伝子治療

13.4.5. その他

13.5. 市場価値予測、エンドユーザー別、2020〜2035年

13.5.1. 製薬企業およびバイオテクノロジー企業

13.5.2. 医療装置メーカー

13.6. 市場価値予測、国/小地域別、2020〜2035年

13.6.1. 中国

13.6.2. 日本

13.6.3. インド

13.6.4. オーストラリア・ニュージーランド

13.6.5. その他のアジア太平洋地域

13.7. 市場魅力度分析

13.7.1. サービス種類別

13.7.2. 治療領域別

13.7.3. 用途別

13.7.4. エンドユーザー別

13.7.5. 国・地域別

14. 中南米の臨床試験アウトソーシング市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 市場価値予測、サービス種類別、2020~2035年

14.2.1. ラボラトリーサービス

14.2.2. バイオ分析試験サービス

14.2.3. 分散型臨床試験サービス

14.2.4. 患者募集

14.2.5. 施設の特定

14.2.6. 分析試験サービス

14.2.7. 治験薬供給・物流サービス

14.2.8. プロトコールデザイン

14.2.9. 臨床試験データ管理サービス

14.2.10. 医療機器試験サービス

14.2.11. その他

14.3. 市場価値予測(治療分野別、2020〜2035年

14.3.1. がん領域

14.3.2. 感染症

14.3.3. 神経学

14.3.4. 代謝疾患

14.3.5. 免疫学

14.3.6. 循環器学

14.3.7. 遺伝子疾患

14.3.8. 女性の健康

14.3.9. その他

14.4. 市場価値予測、用途別、2020〜2035年

14.4.1. 低分子化合物

14.4.2. モノクローナル抗体

14.4.3. ワクチン

14.4.4. 細胞・遺伝子治療

14.4.5. その他

14.5. 市場価値予測、エンドユーザー別、2020〜2035年

14.5.1. 製薬企業およびバイオテクノロジー企業

14.5.2. 医療装置メーカー

14.6. 市場価値予測、国/小地域別、2020〜2035年

14.6.1. ブラジル

14.6.2. メキシコ

14.6.3. その他のラテンアメリカ

14.7. 市場魅力度分析

14.7.1. サービス種類別

14.7.2. 治療領域別

14.7.3. 用途別

14.7.4. エンドユーザー別

14.7.5. 国・地域別

15. 中東・アフリカの臨床試験アウトソーシング市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 市場価値予測、サービス種類別、2020〜2035年

15.2.1. ラボラトリーサービス

15.2.2. バイオ分析試験サービス

15.2.3. 分散型臨床試験サービス

15.2.4. 患者募集

15.2.5. 施設の特定

15.2.6. 分析試験サービス

15.2.7. 治験薬供給・物流サービス

15.2.8. プロトコールデザイン

15.2.9. 臨床試験データ管理サービス

15.2.10. 医療機器試験サービス

15.2.11. その他

15.3. 2020〜2035年治療分野別市場価値予測

15.3.1. がん領域

15.3.2. 感染症

15.3.3. 神経学

15.3.4. 代謝疾患

15.3.5. 免疫学

15.3.6. 循環器学

15.3.7. 遺伝子疾患

15.3.8. 女性の健康

15.3.9. その他

15.4. 市場価値予測、用途別、2020〜2035年

15.4.1. 低分子化合物

15.4.2. モノクローナル抗体

15.4.3. ワクチン

15.4.4. 細胞・遺伝子治療

15.4.5. その他

15.5. 市場価値予測、エンドユーザー別、2020〜2035年

15.5.1. 製薬企業およびバイオテクノロジー企業

15.5.2. 医療装置メーカー

15.6. 市場価値予測、国/小地域別、2020〜2035年

15.6.1. GCC諸国

15.6.2. 南アフリカ

15.6.3. その他の中東・アフリカ

15.7. 市場魅力度分析

15.7.1. サービス種類別

15.7.2. 治療領域別

15.7.3. 用途別

15.7.4. エンドユーザー別

15.7.5. 国・地域別

16. 競争環境

16.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

16.2. 企業別市場シェア分析(2024年)

16.3. 企業プロフィール

ICON plc

IQVIA

Thermo Fisher Scientific Inc.

SGS Life Sciences

Charles River Laboratories

Parexel

Syneos Health

Medpace

LabCorp

KCR

PRA Health Sciences

WuXi AppTec

Pharmaron

Avance Clinical

Pharmaron

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL86540

- シングルモード光ファイバーの世界市場規模は2034年までにCAGR 16.2%で拡大する見通し

- Webリアルタイム通信のグローバル市場規模調査、製品タイプ別(ソリューション(音声通話・会議、メッセージング・ファイル共有、ビデオ通話・会議、その他)、サービス別(導入・統合、コンサルティング、その他))、地域別予測:2022年~2032年

- ピロリン酸四カリウムの世界市場

- 鎌状赤血球貧血用迅速ポイントオブケア検査の世界市場(2026-2033):市場規模、シェア、動向分析

- 電子用プロピレン(C3H6)市場2025年(世界主要地域と日本市場規模を掲載):純度:99.995%未満、純度:99.995%~99.999%、純度:99.999%以上

- キシラン市場2025年(世界主要地域と日本市場規模を掲載):99%以上、99%未満

- フレキシブル・透明ディスプレイ市場2025年(世界主要地域と日本市場規模を掲載):フレキシブル表面、折りたたみ式ディスプレイ

- モジュラー式トレンチ排水システム市場2025年(世界主要地域と日本市場規模を掲載):金属、ポリマー、コンクリート、その他

- アルミホイールの世界市場(2025-2033):市場規模、シェア、動向分析

- スマートプロジェクターの中国市場:LCD技術、3LCD技術、DLP技術、LCoS技術

- 食品製造機械市場:グローバル予測2025年-2031年

- 世界のトリカイン市場