ケミカルアンカーのグローバル市場規模は2024年に12億5,000万ドル、2034年までにCAGR 8.3%で拡大する見通し

市場概要

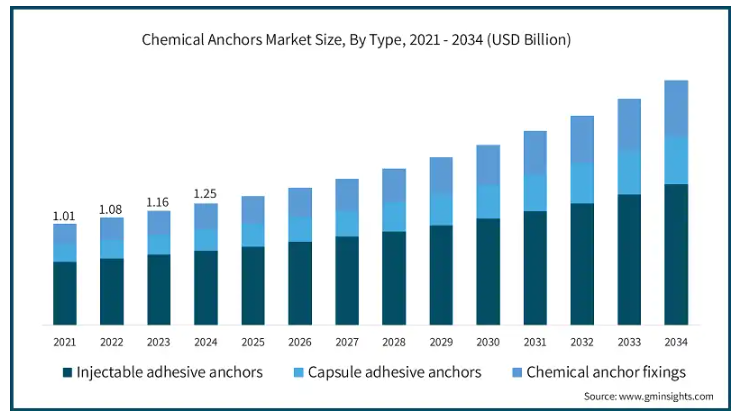

2024年のケミカルアンカーの世界市場規模は12.5億米ドルと推定。市場は2025年の13億4,000万米ドルから2034年には27億4,000万米ドルに成長し、年平均成長率は8.3%になると予測されています。

ケミカルアンカー市場の拡大は、世界中で建設プロジェクトが増加していることが大きな要因です。経済成長国では、人口と都市の急速な増加により、近代的で複雑な建築物が求められています。このような新しい開発により、ケミカルアンカーは締結の問題を解決するために重要な役割を担っています。家庭用、商業用、工業用建物の拡大により、市場は世界により多くの国に広がっています。

また、多くの企業が高強度ファスニングシステムに注力しています。建物は高層化し、複雑化しているため、高荷重に耐える頑丈なアンカーを使用する必要があります。コンクリートや鉄筋への強力な接着力は、エポキシ系材料などの多くのケミカルアンカーによってもたらされます。この利点により、困難な構造工学的課題での複合材料の使用が増加しています。

多くの世界的なインフラ整備がこの市場の成長に貢献しています。各国政府は、交通システム、公共サービス、工業地域の発展に多額の資金を投入しています。これらのプロジェクトでは、強く変化する荷重に対応できる信頼性の高いアンカーシステムが使用されています。ケミカルアンカーは長期間にわたって効果的に機能するため、大規模なプロジェクトで好まれることがほとんどです。

地域の発展は、既存施設のメンテナンスや更新が大きな原動力となっています。私たちが利用している橋や道路、公共施設の多くは、何十年も前から設置されており、近代的な改良が必要です。ケミカルアンカーを使用すれば、既存の構造物をあまり傷めることなく、コンクリートを改修することが可能です。このため、繊維強化ポリマーは補強や耐震補強に適しています。

ケミカルアンカーの市場動向

企業は現在、ケミカルアンカーを改良する際に、持続可能性とエコ建設に細心の注意を払っています。そして以前にも増して、建設業者や請負業者は、企業や地域の規制の目標を達成するために、環境に優しい材料や工法を選ぶようになっています。そのため、ケミカルアンカーメーカー各社は、より有害性の低い配合や低VOC製品を試行錯誤しています。

建物を補強する際、アンカーに高度な技術を使用する傾向が強まっています。地震が多い場所での耐震インフラの重要性を理解する人が増えているため、古い建物を補強するためにケミカルアンカーを使用することが一般的になりつつあります。耐震アンカーは非常に効果的に固着し、状況の変化に適応するため、地震工学において不可欠なソリューションです。

建築におけるテクノロジーの利用拡大も、ケミカルアンカーに影響を与えています。建設におけるデジタル、BIM、IoTツールの使用は、アンカーの適切な位置と適切な設置の両方を保証しています。

モジュラー方式やプレハブ方式を採用する建設業者が増えています。この方法は手頃な価格でプロジェクトをスピードアップできるため、プレハブ部材の組み立てに多く使用されています。ケミカルアンカーは急速に硬化し、多くの基材と相性が良いため、この発展途上の建築形態に適しています。

ケミカルアンカー業界は、製品の種類別に、注入型接着アンカー、カプセル型接着アンカー、ケミカルアンカー固定材に区分。注射用接着性アンカー分野は、2024年に8億3,000万米ドルと評価され、2025~2034年のCAGRは8.9%に拡大すると予測されています。

注射用接着剤アンカー市場は、優れた結果をもたらし、幅広く使用でき、適用が簡単であるため、市場をリードしています。特に地震が懸念される構造物や鉄筋の接合に多く使用されています。樹脂技術の進歩は、強力な接着力と硬化に要する時間の短縮を支えています。このため、BIMを使用する建設プロジェクトが増えています。

カプセル型接着アンカーは、トンネルや高架システムのように、施工前に樹脂を測定する場合に人気があります。多くの重量を支えることができ、同時に施工上の問題を防ぐことができます。注入型アンカーほど撓まないため、新しい補強材によって用途が広がっています。

注入式、カプセル式、ハイブリッド式のケミカルアンカーが使用されているのは、安全対策が強化されているためです。この分野は、産業界が応力を分散させるためにケミカルアンカーへの依存度を高めるにつれて発展しています。老朽化したインフラの補修に、ケミカルアンカーの使用が増加しています。

ケミカルアンカー市場は、樹脂の種類別にエポキシ樹脂、エポキシアクリレート、ポリエステル樹脂、ビニルエステル樹脂、ハイブリッドシステムに区分。エポキシ樹脂セグメントは2024年に4億5,000万米ドルと評価され、2025-2034年のCAGRは9%に拡大すると予測されています。

エポキシ樹脂の需要は高く、建築業者はその強力な機械的特性、化学薬品に対する耐性、重建築や工業分野での信頼性の高い接着を理由にエポキシ樹脂を選択しています。より速い乾燥と環境に優しいソリューションは、インフラや耐震改修プロジェクトで接着剤の使用をより促進するのに役立っています。

エポキシアクリレート樹脂とビニルエステル樹脂の特殊な特徴が、人気の高まりにつながっています。エポキシアクリレートは硬化が早く柔軟性があるため、急ピッチの建設工事やファサードの施工に適しています。ビニルエステル樹脂は腐食しにくいため、過酷な地域で品質が重要視される海洋、オフショア、化学産業で広く使用されています。複数の化学物質を組み合わせたハイブリッド材料をさまざまな用途に使用する企業が増えています。

ケミカルアンカー市場は、用途別に構造接続、鉄筋接続、重装備取り付け、ファサード取り付け、手すりと安全バリア、耐震補強、その他にセグメント化。構造接合部セグメントは2024年に3億8000万米ドルと評価され、2025-2034年のCAGRは8.8%に拡大すると予測されています。

安全で頑丈な接合部を持つことはすべての建築工事において重要であるため、構造的接合部セグメントはケミカルアンカー市場で最大の部分を占めています。エネルギーは商業、家庭用、インフラ分野で必要とされ、常に必要とされています。新しいアンカー技術を使用することで、より高い強度で荷重を支えることができるようになり、業界におけるこのセグメントの役割を後押ししています。

鉄筋の接続は、地震に対する耐性を向上させるため、主にコンクリート建築物に選ばれています。都市が増え、地域の厳しい規制が耐震構造を要求しているため、業界のこの部分が進んでいます。高度な建築技術やオートメーション化が進んでいるため、ファサードの設置や重機の現場投入も増えています。災害の多い地域では安全性が重視されるため、新たな可能性が生まれています。

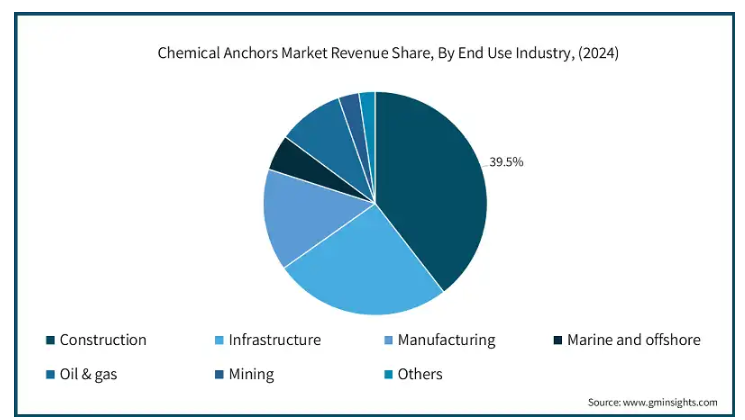

建設分野のケミカルアンカー市場は2024年に4億9,000万米ドルとなり、2025年から2034年までの年平均成長率は7.8%、市場シェアは39.5%。

建設業界向けのケミカルアンカーが最大のシェアを占めるのは、都市の急速な成長、商業用不動産の増加、構造への注目の高まりによるものです。ケミカルアンカーは接着力が強く、使い勝手が良いため、建築業者とリフォーム業者の両方から支持されています。より複雑な建築デザインと高層ビルが、ファスニング製品のこのセグメントを牽引しています。

こうしたインフラ分野への大規模な政府投資は、橋やトンネル、その他の公共交通システムに使用されるポリマーを支えています。ケミカルアンカーは、過酷な条件下でも長持ちし、腐食から保護されるため、この分野での使用に適しています。同時に、石油・ガス、海洋、鉱業分野でも、応力や腐食に耐えられるケミカルアンカーが使用され始めており、専門分野での市場の急成長を支えています。

アメリカの市場規模は2024年に3億1,100万米ドルで、2025年から2034年にかけて年平均成長率8%で成長する見込み。

アメリカでは、改築が増加し、建築基準法や古いインフラの耐震補強の重要性が高まるにつれて、ケミカルアンカー市場が急速に発展しています。カナダでは、持続可能な建設手法と、商業と工業の両分野における新しいアンカー工法が市場の成長を後押ししています。また、技術の向上やトップメーカーの後押しにより、製品が改良され続け、業界のユーザーにとって魅力的なものとなっています。

アジア太平洋地域が世界のケミカルアンカー市場をリードしているのは、主に中国、インド、東南アジアにおける急速な都市化、多くの新しいインフラ、強力な建築活動のおかげです。政府によるスマートシティや交通システムの取り組みが需要をさらに増加させています。また、この地域では、安価な労働力、外国からの追加投資、産業の増加が、建設やインフラを含む分野でのケミカルアンカーの幅広い使用を後押ししています。

主要企業・市場シェア

ケミカルアンカー市場シェア

世界のケミカルアンカー市場では、Hilti Corporation、Sika AG、Simpson Strong-Tie Company, Inc、BASF SE、Henkel AG & Co. KGaAのような上位5社は、いくつかの戦略面で積極的に競争しています。

ケミカルアンカー業界の主要企業は、定期的な技術革新、強力なブランドの構築、国際的な幅広い販売網によって、優位な地位を維持しています。自社製品の特性は、最新の樹脂を使用することで耐荷重を向上させ、硬化を早め、どんな天候でも適切な接着を維持します。さらに、同社は持続可能であることに重点を置き、安全性と環境に関して世界市場で定められたすべての規制に従っています。

トップ企業であり続けるために、これらの企業は迅速に事業を拡大し、戦略的買収を行い、新しい市場でも成熟した市場でも成長できるようパートナーシップを構築しています。また、専門的なサポート、高度なトレーニング、アプリケーターや請負業者向けの信頼性の高い技術ソリューションによって業界を形成し、忠実な顧客を惹きつけ、製品の品質を高めています。接合システムとMMAシステムの両方を提供するこれらの企業は、業界標準を強化し、より多くの企業が通常の装置よりもケミカルアンカーを好むようになりました。

ケミカルアンカー市場企業

ケミカルアンカー業界トップ5

ヒルティ・コーポレーション ヒルティコーポレーションは、耐震、構造、鉄筋スペースに効果的な注入式およびカプセル式の製品を幅広く取り揃え、ケミカルアンカー市場のトップに君臨。同社は、現場でのエンジニアリング・サポートと建設用のデジタル・ソリューションを提供し、システムの信頼性を維持することで、顧客の継続的な利用を促しています。

シーカAG:シーカAGは、様々な状況やニーズに合ったアンカーシステムを提供しています。新製品の着実な成長、世界各地での広範な生産、慎重に計画された買収を通じ、インフラとレトロフィット・アンカーにおけるトップ・プロバイダーとしての地位を維持しています。

Simpson Strong-Tie Company, Inc: 強力で安全な接続にこだわり、重要な支持点の安全基準を満たすアンカーを提供。同社は、優れた請負業者サポートを提供し、顧客のあらゆる質問に答えることで、市場における重要性を維持しています。

BASF SE: BASF SEは、特にエポキシ樹脂とハイブリッドシステムの分野で業界をリードする樹脂技術で、より速く、より優れた荷重支持と、組み立て時間の短縮を実現しています。持続可能で信頼性の高い化学ファスナーの研究開発に投資することで、業界のニーズに応えています。

ヘンケルAG & Co. KGaA:人気の高いロックタイトブランドと同様に、接着剤の進歩でリードすることでその地位を維持しています。同社は、あらゆる産業および建設分野で必要とされる頑丈なアンカー向けに、使いやすく耐久性のある製品を製造しています。

ケミカルアンカー業界ニュース

2025年2月、シーカAGは緑化システムを製造するシンガポールのElmich社を買収。この買収により、シーカは環境に優しい建設技術でより優位に立つことになります。

2024年11月6日、シーカはペルーの主要タイルセッティング材メーカー、チェマ社の買収を完了。この買収により、同分野でより多くの製品を販売するチャンス。

2024 年 2 月 15 日、ヘンケルは接着技術事業を拡大するため、コーティング剤とシーリング剤を供給するアメリカの Seal for Life Industries を買収。この措置により、ヘンケルのポートフォリオに腐食防止とシーリングの新機能が加わりました。

2024 年 2 月 27 日、Rawlplug はスチレンを含まない新しいポリエステルケミカルアンカー、R-KEM-II を発売。安全性と環境保護が向上したこの製品は、多くの建設分野に貢献します。

2023年5月、シーカはMBCCグループの買収を完了しました。この買収により、シーカは世界中で存在感を増し、より優れた製品の開発に貢献しています。

このケミカルアンカー市場調査報告書は、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測とともに、以下のセグメントについて業界を詳細に網羅しています:

市場, 種類別

注射用接着アンカー

カプセル型接着性アンカー

ケミカルアンカー

市場:樹脂種類別

エポキシ樹脂

エポキシアクリレート

ポリエステル樹脂

ビニルエステル樹脂

ハイブリッドシステム

市場, 用途別

構造接続

鉄筋接続

重機の取り付け

ファサードの設置

手すりと安全バリア

耐震補強

その他

エンドユーザー別市場

建設

家庭用

商業

産業用

インフラ

高速道路と橋

ダムとトンネル

鉄道

その他

製造業

海洋・海上

石油・ガス

鉱業

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

MEA

UAE

サウジアラビア

南アフリカ

その他の中東・アフリカ

【目次】

第1章 方法論

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 樹脂の種類別

2.2.4 用途

2.2.5 エンドユーザー別産業

2.3 TAM分析、2025-2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)

(注:貿易統計は主要国についてのみ提供されます。)

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021年~2034年の種類別市場予測(億米ドル)(キロトン)

5.1 主要動向

5.2 注射型接着アンカー

5.3 カプセル型接着性アンカー

5.4 ケミカルアンカー

第6章 2021~2034年樹脂種類別市場予測・展望(億米ドル)(キロトン)

6.1 主要動向

6.2 エポキシ樹脂

6.3 エポキシアクリレート

6.4 ポリエステル樹脂

6.5 ビニルエステル樹脂

6.6 ハイブリッドシステム

第7章 2021~2034年用途別市場予測(億米ドル)(キロトン)

7.1 主要トレンド

7.2 構造接続

7.3 鉄筋接続

7.4 重機の取り付け

7.5 ファサード取付け

7.6 手すりと安全バリア

7.7 耐震補強

7.8 その他

第8章 2021〜2034年エンドユーザー別市場予測(億米ドル)(キロトン)

8.1 主要動向

8.2 建設

8.2.1 家庭用

8.2.2 商業

8.2.3 工業用

8.3 インフラ

8.3.1 高速道路と橋梁

8.3.2 ダム、トンネル

8.3.3 鉄道

8.3.4 その他

8.4 製造業

8.5 海洋・海上

8.6 石油・ガス

8.7 鉱業

8.8 その他

第9章 2021年~2034年地域別市場予測(億米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 Hilti Corporation

10.2 Sika AG

10.3 Simpson Strong-Tie Company, Inc.

10.4 Illinois Tool Works Inc. (ITW)

10.5 BASF SE

10.6 3M Company

10.7 Henkel AG & Co. KGaA

10.8 Fischer Group

10.9 Powers Fasteners (Stanley Black & Decker)

10.10 MKT Fastening LLC

10.11 DEWALT (Stanley Black & Decker)

10.12 Mapei S.p.A.

10.13 Rawlplug

10.14 EJOT Holding GmbH & Co. KG

10.15 CELO Fixings

10.16 Chemfix Products Ltd

10.17 FIXDEX Fastening Technology

10.18 Evonik Industries AG

10.19 Good Use Hardware Co., Ltd.

10.20 Ripple Construction Products Pvt Ltd.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14037

- サッカー場用照明の世界市場2025:種類別(ハロゲン照明、LED照明)、用途別分析

- デスクトップ型フラットベッドプリンターの世界市場

- 圧電材料のグローバル市場規模は2025年に45億ドル、2034年までにCAGR 7.5%で拡大する見通し

- 自動車・輸送

- 冷陰極ゲージの世界市場2025:メーカー別、地域別、タイプ・用途別

- ビームオイルポンプユニットの世界市場2025:種類別(従来型ビームオイルポンプユニット、特殊形状ビームオイルポンプユニット)、用途別分析

- コバルト粉末市場2025年(世界主要地域と日本市場規模を掲載):0.998、0.993、その他

- 医療機器用過酸化水素滅菌器の世界市場2025:種類別(気化過酸化水素滅菌器、噴霧過酸化水素滅菌器)、用途別分析

- ゴム製コンベヤベルトの中国市場:マルチプライファブリックコンベアベルト、スチールコードコンベアベルト、ソリッド織コンベアベルト

- フリート管理機能&ソリューション市場2025年(世界主要地域と日本市場規模を掲載):車両管理、ドライバー管理、その他

- 創傷防水ドレッシング市場2025年(世界主要地域と日本市場規模を掲載):フォームドレッシング、ハイドロコロイドドレッシング、アルギネートドレッシング、透明フィルムドレッシング、その他

- 世界の高度フッ素化学品市場(~2032年):製品種類別(フッ素樹脂材料、冷媒フッ素化合物、無機フッ化物化合物、特殊機能性フッ素化学品)、用途別、エンドユーザー別、地域別