CF&CFRPの世界市場規模は2030年までにCAGR 9.6%で拡大する見通し

市場概要

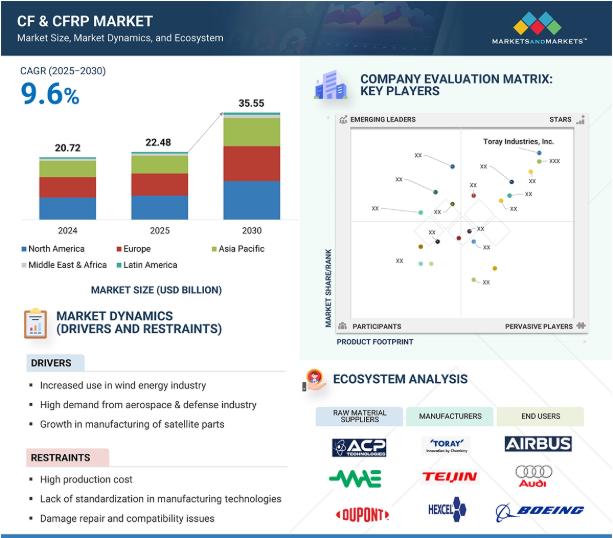

CFRP市場の年平均成長率は9.6%で、2025年の224.8億米ドルから2030年には355.5億米ドルに達すると予測。CF&CFRP市場は、高性能軽量アプリケーションの需要拡大、製造プロセスの進歩、大規模インフラプロジェクトの開発により大きく拡大しています。CF&CFRPは、航空宇宙・防衛、自動車、風力エネルギー、スポーツ用品、パイプ・タンク、土木、海洋、医療、電気・電子産業などで幅広く使用されています。航空宇宙・防衛産業では、CFRPは主に翼、胴体、レドームの製造に使用され、燃費の向上と二酸化炭素排出量の削減に貢献しています。また、風力発電分野やスポーツ用品分野では、様々な地域で風力タービンの新設が増加していることや、テニスラケットや自転車などの軽量で耐久性のあるスポーツ用品の需要が高まっていることから、CFRPの需要が急速に拡大しています。

原動力:風力エネルギー産業での使用の増加

風力タービンブレードは風力発電システムの主要部品です。CF&CFRPは、長尺風力タービンブレードの構造用スパーキャップとして広く使用されています。タービンブレードの重量を減らし、長さを長くすることで、より高い発電量を可能にするため、風力ブレードの製造に使用されています。CF&CFRPは、剛性、強度、重量の最適な組み合わせを提供し、メーカーがより大きなブレードを製造し、より高いエネルギー出力を提供するのに役立ちます。CF&CFRPは耐食性に優れているため、風力タービンが最も過酷な環境でも使用できるようになり、風力エネルギー産業の発展に貢献しています。

欧州の風力エネルギー産業は、環境規制の強化により成長しています。ヨーロッパでは、原子力以外の研究予算の3分の2が、再生可能でエネルギー効率の高いシステムの研究開発に割り当てられています。ヨーロッパは陸上風力発電所の数が最も多く、スパーキャップ用炭素繊維の最大産地となっています。2024年5月、上海石油化学の48Kラージトウ炭素繊維は、三一再生可能エネルギーが世界最長の陸上風力タービンブレードを製造するために利用されました。この炭素繊維ブレードには、オールカーボン引抜成形によるメインビームが組み込まれており、従来のガラス繊維に比べて優れた剛性と軽量化を実現しています。

制約:高い製造コスト

炭素繊維のコストが高いのは、その製造に使用される原材料や前駆体のコストが主な原因です。炭素繊維の製造に最も一般的に使用される前駆体は、非常に高価なポリアクリロニトリル(PAN)であり、非常に複雑で詳細な製造工程が必要です。炭素繊維の製造には、材料の品質と一貫性を確保するための特殊な装置と熟練した人材が必要です。これらの繊維をマトリックスに埋め込んでCFRPを作ります。CFRPは、その強度、軽量性、耐薬品性により、航空宇宙・防衛、自動車、風力エネルギー、スポーツ用品などの産業で不可欠です。しかし、CFRPの製造にはコストがかかり、エネルギー消費量も鉄鋼の最大14倍と非常に高い。

2025年3月、リムリック大学(UL)の研究者らは、マイクロ波エネルギーを利用して炭素繊維を製造する画期的な方法を開発し、製造コストと環境への影響を大幅に削減しました。CARBOWAVEプロジェクトは、プラズマとマイクロ波加熱を利用して、ポリアクリロニトリル(PAN)などのポリマー前駆体を炭素繊維に変換するもので、従来の方法に比べてエネルギー消費を最大70%削減することができます。

可能性:燃料電池電気自動車(FCEV)の需要増加

CFとCFRPは、燃料タンクや移動式パイプラインシステム用の水素タンクの製造に使用されています。燃料電池電気自動車(FCEV)市場は、クリーンな燃料の使用を強調する環境に優しい厳格な規制により、急成長が見込まれています。アメリカ、日本、イギリス、ドイツなどの国々は、2030 年までに小型、中型、大型の各セグメントで FCEV の台数を増やす計画を発表しています。日本はクリーン燃料として水素を採用した最初の国であり、その年までに水素社会となることを目指しています。しかし現在、日本の水素燃料の大半は熱電併給装置に利用されています。日本では、2030 年までに 800 万台の FCEV を生産する計画です。日本では、水素市場は2030年までに56倍に成長すると予測されています。2023年、豊田合成株式会社は、水素の透過を最小限に抑える特殊な分子設計を採用した最内層のプラスチックライナー、耐圧性に優れたCFRPの中間層、タンクを保護するGFRPの外層の3層構造を持つ先進的な高圧水素タンクを開発しました。このような材料、設計、製造方法の革新がFCEVの需要を牽引してきました。

同様に、アメリカは 2030 年までにバスとコーチ 530 万台、フォークリフト 300 万台の目標達成を目指しています。ヨーロッパは水素充填ステーションの数が最も多く、2030 年までに 370 万台の水素駆動 FCEV と 45,000 台の燃料電池トラック・バスの市場を目標としています。韓国も 2030 年までに 180 万台の FCEV を生産するロードマップを策定しています。このような要因により、今後10年間で水素タンクの普及と需要が拡大すると予想され、CF&CFRP市場の成長には大きな可能性があります。

課題 資本集約的な生産と複雑な製造工程

炭素繊維の製造は資本集約的で、多額の投資が必要です。最終製品を商品化するためには、低コストの炭素繊維と炭素繊維強化プラスチックを生産する新技術を開発する必要があります。生産・開発プロジェクトは、高度な技術とプロセス・ソリューションによって炭素繊維製品の製造コストを下げることを目的としています。一部の業界専門家によると、炭素繊維の製造工程は他の代替製品よりも複雑で時間がかかるとのこと。手頃な価格の繊維複合材を商業生産するための低コストでシンプルな技術を開発することは、政府、研究所、炭素繊維メーカーにとって世界的に大きな課題となっています。

主要企業・市場シェア

CF&CRRPエコシステム分析では、原料サプライヤー、メーカー、流通業者、エンドユーザーを含む様々な利害関係者間の相互関係を特定・分析します。原材料サプライヤーは、CF & CFRPメーカーに前駆体やポリマーを提供します。ディストリビューターとサプライヤーは、製造企業とエンドユーザーとの接点を構築し、サプライチェーンを合理化することで、業務効率と収益性を高めます。

前駆体の種類別では、PANセグメントが2030年に最大の市場シェアを占める見込み。

PAN前駆体はピッチ前駆体よりも炭素収率が高く、機械的特性も優れているため、2030年に最大の市場シェアを占めるでしょう。PAN系炭素繊維は、高い引張強度、高い引張弾性率、低密度を備えているため、航空宇宙・防衛、風力エネルギー、自動車、スポーツ用品産業などの幅広い用途に最適。また、高温や応力などの過酷な条件に耐える能力もあり、航空宇宙・防衛産業で軽量航空機構造の製造に広く使用されています。風力エネルギー分野への投資の増加は、これらの軽量素材の需要をさらに高めています。風力発電所の増加に伴い、CFとCFRPの需要は風力タービンブレード用に増加しています。その軽量性と高強度特性は、風力エネルギーをより多く取り込める長いブレードを作るのに役立ち、風力タービンの性能を向上させます。CFRPは費用対効果が高く、加工が容易なため、パイプ・タンク、土木、海洋、医療、電気・電子などの産業で採用が進んでいます。

樹脂の種類別では、熱可塑性樹脂分野が予測期間中に最も高いCAGRを記録する見込みです。

熱可塑性樹脂の種類別では、予測期間中にCFRP市場で最も高い成長率を示すと予測されています。ポリアミド(PA)、ポリプロピレン(PP)、ポリエーテルエーテルケトン(PEEK)は、CFRPに最もよく利用される熱可塑性樹脂です。ポリアミド系CFRPは、高い強度と弾性率、耐疲労性、優れた耐食性を備えており、航空宇宙・防衛、自動車産業などの要求の厳しい用途に最適です。ポリプロピレンをベースとするCFRPは、耐薬品性と加工性が改善され、軽量でコスト効率の高いソリューションを提供します。卓越した機械的強度、高い熱安定性、耐薬品性により、PEEKベースのCFRPは、飛行中に遭遇する極端な温度、圧力、腐食性環境に耐えることができるため、航空宇宙部品に広く使用されています。これらの特性は、大量生産と持続可能な製造における熱可塑性樹脂の魅力を高めています。

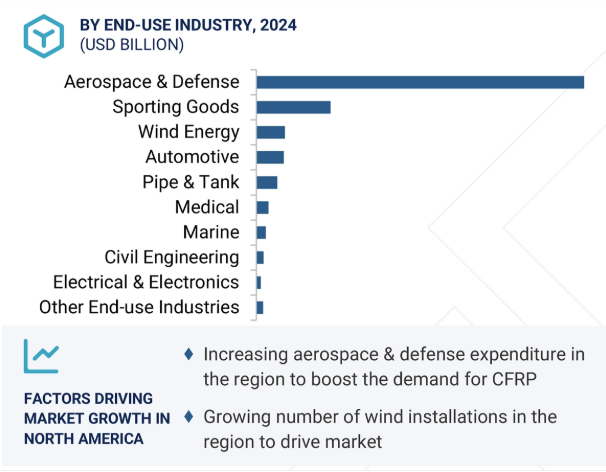

エンドユーザー別では、航空宇宙・防衛産業がCFRP市場で最大のシェアを占めています。

航空宇宙・防衛分野は、軽量で耐久性のある航空機部品の製造需要の増加により、CF&CFRP市場を支配しています。CFRPの軽量性は航空機の軽量化に役立つため、燃費を向上させることで二酸化炭素排出量を削減できます。ボーイングやエアバスのような大手航空機メーカーは、ボーイング787やエアバスA350、A380のような最新の航空機にCFRPを採用し、胴体、パネル、翼などの構造部品を製造することで、最大52%の軽量化を実現しています。最近では、2025年6月にDaher社、Tarmac Aerosave社、東レ・アドバンスト・コンポジット社が、エアバスA380型機のエンドユーザー別連続繊維強化熱可塑性複合材部品をリサイクルするための共同イニシアチブを立ち上げ、これらのCFRP材料のリサイクル、再利用、再加工の方法論の開発と検証を行い、耐用年数を延ばし、航空宇宙産業の環境とネットゼロの野望を支援しています。

北米地域はCFRP市場を支配しており、この地域の堅調な航空宇宙・防衛セクターと電気自動車需要の高まりにより、この傾向は予測期間中も続くと予想されています。ボーイングやロッキード・マーチンのような大手航空宇宙メーカーの存在は、燃費効率を向上させるCFRP材料の需要を促進すると考えられます。さらに、アメリカの先端材料製造の世界的リーダーであるヘクセル・コーポレーションは、自動車、航空宇宙・防衛、風力エネルギー、スポーツ用品、パイプ・タンク製造などの産業でCFRPの需要を促進しています。環境問題への関心が高まる中、消費者は持続可能なソリューションにシフトしており、その結果、電気自動車の需要が増加しています。同地域では、自動車産業から電気自動車の生産にCFRPの大きな需要があり、バッテリーの効率と車両性能の向上に貢献しています。厳しい環境規制と二酸化炭素排出量削減のための政府イニシアティブの拡大により、CFRPのような軽量材料の採用がさらに進んでいます。

2025年5月、ヘクセル・コーポレーションは、高度な樹脂技術と炭素繊維、ホウ素繊維を組み合わせた新しい高弾性・高圧縮一方向プリプレグ「Hy-Bor」を発売しました。卓越した剛性と優れた圧縮強度を実現し、要求の厳しい航空宇宙構造用途に最適です。

2025年5月、Hexcel CorporationはJetZeroとパートナーシップを結び、JetZeroの革新的な全翼航空機設計のための先進複合材を認定しました。本提携は、ジェットゼロ社の次世代航空機であるブレンデッド・ウィング・ボディ(BWB)の軽量で燃費の良い構造に使用される、ヘクセルの高性能炭素繊維プリプレグおよび補強材の検証に重点を置いたものです。

2025年3月、帝人株式会社は、初の36K中間弾性率炭素繊維「テナックスIMS65 E23 36K」を上市しました。この繊維の引張強度は5,800MPa、引張弾性率は280GPaで、より高価なIM炭素繊維に匹敵する性能を有しています。この高張力・高性能繊維は、圧力容器などの要求の厳しい工業用途に最適化されています。

2025年3月、SyensqoとVartega Inc.は、炭素繊維複合材料の円形化を推進することを目的とした技術的・商業的提携を発表しました。この提携により、VartegaはSyensqoの北米拠点から出る乾燥炭素繊維とプリプレグの廃棄物を高品質のEasyFeedバンドルにリサイクルし、Syensqoの炭素繊維強化特殊ポリマーのECHOポートフォリオに統合します。

CF&CFRP市場の主要プレーヤーは以下の通り。

Toray Industries, Inc. (Japan)

Teijin Limited (Japan)

Mitsubishi Chemical Corporation (Japan)

Hexcel Corporation (US)

Syensqo (Belgium)

SGL Carbon (Germany)

HS Hyosung Advanced Materials (South Korea)

Zhongfu Shenying Carbon Fiber Co., Ltd. (China)

Kureha Corporation (Japan)

DowAksa (Turkey)

Weihai Guangwei Composite Materials Co., Ltd. (China)

UMATEX (Russia)

Jilin Chemical Fiber Group Co., Ltd. (China)

Jiangsu Hengshen Co., Ltd. (China)

China National Bluestar (Group) Co., Ltd. (China)

【目次】

はじめに

1

研究方法論

23

要旨

54

プレミアムインサイト

76

市場概要

87

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争の程度

5.4 マクロ経済見通し

5.5 2025年US TARIFFの影響-CF&CFRP市場導入 主要TARIFFレート価格影響分析 国/地域への影響*-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー別産業への影響

5.6 エコシステム分析:CF&CFRP市場

5.7 価格分析 主要企業の平均販売価格(エンドユーザー産業別)(2024年 平均販売価格動向(地域別)(2022~2024年

5.8 バリューチェーン分析

5.9 貿易分析、2022-2024年輸出シナリオ 輸入シナリオ

5.10 技術分析 主要技術 – 高速一体化成形技術 – 真空アシスト樹脂移動成形(VARTM) – アウト・オブ・オートクレーブ技術 補完的技術 – 自動ファイバー配置 – 3Dプリンティング

5.11 AI/GENAIがCF/CFRP市場に与える影響

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 特許分析

5.14 規制情勢 CF&CFRP市場における規制機関、政府機関、その他の組織の規制フレームワーク

5.15 主要会議・イベント(2025-2026年)

5.16 ケーススタディ分析

5.17 顧客に影響を与えるトレンドと混乱

5.18 投資と資金調達のシナリオ

炭素繊維市場、供給源別

114

6.1 導入

6.2 バージン炭素繊維

6.3 再生炭素繊維

炭素繊維市場、前駆体種類別

154

7.1 パンベース炭素繊維スモールトウ(<24k)ラージトウ(>24k)

7.2 ピッチ系炭素繊維スモールトウ(<24k)ラージトウ(>24k)

7.3 レーヨン系炭素繊維

CFRP市場:樹脂種類別

187

8.1 熱硬化性CFRP エポキシ・ビニルエステル・ポリエステル その他の熱硬化性樹脂

8.2 熱可塑性CFRP ポリアミド ポリプロピレン その他熱可塑性樹脂

cfrp市場、製造工程別

201

9.1 レイアップ法

9.2 圧縮成形法

9.3 樹脂トランスファー成形(Rtm)法

9.4 フィラメントワインディング工程

9.5 射出成形工程

9.6 引抜成形

9.7 その他の工程

CFRP市場、エンドユーザー別

223

10.1 航空宇宙・防衛

10.2 風力エネルギー

10.3 自動車

10.4 スポーツ用品

10.5 パイプ・タンク

10.6 海洋

10.7 電気・電子

10.8 医療

10.9 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2794

- プロゲステロンAPIの世界市場2025:種類別(純度≧98%、純度≧99%)、用途別分析

- ホームショッピング市場レポート:製品タイプ別(食料品、アパレル・アクセサリー、履物、パーソナルケア・ビューティーケア、家具・インテリア、電子製品、その他)、市場タイプ別(テレショッピング、Eコマース・モバイルショッピング、その他)、地域別 2024-2032

- 世界の流出市場

- 次世代自律型安全システムの世界市場予測(~2032):衝突回避システム、車線維持・経路誘導システム、運転者・乗員監視システム、自動緊急介入システム、自律航行安全システム

- エネルギー分野におけるブロックチェーン技術市場2025年(世界主要地域と日本市場規模を掲載):取引プラットフォーム、グリッド管理、その他

- シングルハンドルリニアステープラー市場:グローバル予測2025年-2031年

- 世界の塩化スズ(II)二水和物市場

- 位置情報広告の世界市場規模調査、コンポーネント別(ジオフェンシング、ジオターゲティング、ジオコンケスト)、プロモーション別、広告別、用途別、業種別、地域別予測:2022-2032年

- 炭化ケイ素(SiC)の世界市場規模は2030年までにCAGR 25.7%で拡大する見通し

- 4-クロロ-5-メチル-1,3-ジオキソール-2-オンの世界市場2025:メーカー別、地域別、タイプ・用途別

- HVOF(高速酸素燃料)マスキングテープ市場:グローバル予測2025年-2031年

- 重金属試験市場:グローバル予測2025年-2031年