細胞&遺伝子治療のグローバル市場規模は2025年に139億ドル、2033年までにCAGR 21.5%で拡大する見通し

市場概要

細胞・遺伝子治療の市場規模

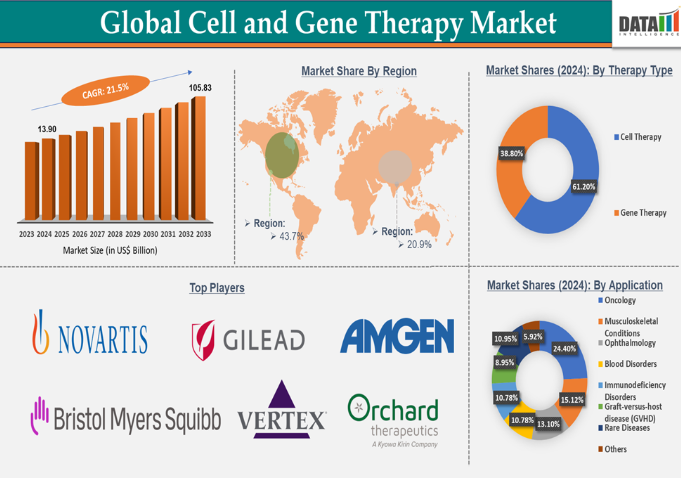

細胞・遺伝子治療の市場規模は2024年に139億米ドルに達し、2033年には1,058億3,000万米ドルに達すると予測され、予測期間2025〜2033年の年平均成長率は21.5%。

細胞・遺伝子治療市場は初期段階で回復力と上向きの成長を示し、2022年の213億6,000万米ドルから2023年には233億5,000万米ドルへ。

細胞・遺伝子治療市場の概要

細胞療法と遺伝子治療のアプローチを組み合わせることで、遺伝子改変細胞療法を生み出すことができます。この場合、患者の細胞は遺伝子改変され(遺伝子治療)、治療薬として再導入されます(細胞治療)。代表的な例はCAR-T細胞療法で、患者のT細胞をがん細胞を標的とするように遺伝子改変し、病気と闘うために再注入します。細胞療法と遺伝子療法はいずれも、慢性疾患、遺伝性疾患、その他の難病を、症状を管理するのではなく、根本的なレベルで対処することで治療する変革の可能性を秘めています。

細胞・遺伝子治療市場の需要を牽引しているのは、臨床開発のあらゆる段階における複数の承認と力強い成長、そして、特に有効な治療選択肢がない慢性疾患や生命を脅かす疾患など、アンメット・メディカル・ニーズに対応するこれらの治療法の可能性です。

例えば、米国細胞・遺伝子治療学会によると、細胞・遺伝子治療分野は2024年第1四半期においても、いくつかの注目すべき承認と臨床開発の全段階における力強い成長により、目覚ましい勢いを維持しています。現在、4,000を超える遺伝子、細胞、RNA治療が研究段階にあり、非常にエキサイティングです。臨床パイプラインにある医薬品の数は、3つの開発段階すべてで大幅に増加し、フェーズIのプロジェクトが最も大きく増加しました(11%)。

細胞・遺伝子治療市場のダイナミクス: 促進要因と阻害要因

先進デリバリーベクターまたはビークルの利用拡大が市場成長を大きく牽引

最先端のデリバリーベクターやビークルの利用拡大が細胞・遺伝子治療市場の成長を大きく牽引しており、予測期間中も市場の牽引役となる見込みです。病気を治療するために患者の細胞に遺伝物質(DNAまたはRNA)を導入することは、細胞・遺伝子治療として知られています。これらの治療では、遺伝物質を標的細胞に運ぶためにデリバリーベクターが使用されます。遺伝子治療や細胞治療の有効性は、現在のデリバリーベクターの限界によって妨げられています。遺伝子物質をより効果的に標的細胞に運ぶために、より新しいデリバリーベクターが開発されています。それによって、よりよい治療結果が得られ、必要な投与量も少なくなる可能性があります。

患者は現在の送達ベクターに対して時折免疫学的反応を経験します。この免疫学的反応を軽減するために、より洗練されたベクターが開発されています。例えば、2023年5月、AGC Biologics社はBravoAAVとProntoLVVのウイルスベクター・プラットフォームを発表しました。AGC Biologics社の新プラットフォームは、迅速、効率的、再現性の高い臨床・商業用GMP生産とリリースを提供します。

さらに、2024年5月、チャールズ・リバー・ラボラトリーズ・インターナショナル社は、アデノ随伴ウイルス(AAV)およびレンチウイルスベクター(LVV)ポートフォリオの標準物質の発売を発表しました。

高い開発コストと高価な製造プロセスが市場成長の阻害要因

高い開発コストと高価な製造プロセスが、細胞・遺伝子治療市場の妨げになると予想されます。細胞・遺伝子治療の製造は非常に複雑で、特殊な装置、クリーンルーム設備、厳格な規制基準の遵守が必要です。CAR-Tのような自己細胞療法では、各患者から細胞を採取し、改変してから再注入します。このレベルのカスタマイズは、製造コストと時間を大幅に増加させます。

例えば、CAR-T細胞療法の製造コストは患者1人当たり10万ドルを超えることもあります。脊髄性筋萎縮症に対する1回限りの遺伝子治療であるゾルゲンスマのような治療法では、患者1人当たりのコストは約210万ドルで、世界で最も高価な治療法のひとつとなっています。

細胞治療や遺伝子治療の生産は、遺伝子導入用のウイルスベクターや細胞培養用の特定の増殖培地など、特殊な原材料に依存しています。これらの原材料は高価で、限られたサプライヤーから調達することが多いため、経費がかさみます。さらに、特にウイルスベクターの製造は複雑で、多大な時間とリソースを必要とします。

例えば、米国国立衛生研究所(NIH)によると、対応する疾患の有病率と発生率を推定し、各治療法の質調整生存年数の増加モデルを適用し、利用可能なすべての遺伝子治療法の発売価格と予想支出を毎年シミュレーションしています。NIHのシミュレーション結果によると、保守的な仮定の下、遺伝子治療への年間支出は約204億ドルになる見込み。

細胞・遺伝子治療市場セグメント分析

世界の細胞・遺伝子治療市場は、治療の種類、用途、地域によって区分されます。

治療の種類別:

2024年の細胞・遺伝子治療市場は、細胞治療分野が市場シェアの61.2%を占める見込み

2022年、細胞療法分野は最も急成長している分野の一つで、133.9億米ドルに達し、2023年にはさらに146.6億米ドルに増加。

細胞療法分野は、細胞・遺伝子治療市場シェアの大部分を占めており、その幅広い用途、強固な臨床的成功、再生医療や腫瘍学における技術的進歩により、予測期間中も市場シェアの大部分を占めると予想されます。細胞療法、特にCAR-T療法や幹細胞を用いた治療法は、特定のがんや再生疾患の治療において目覚ましい有効性を示しており、その結果、導入が加速し、市場成長の重要なドライバーとして位置付けられています。

例えば、2024年4月、インドで初めて独自開発されたCAR T細胞療法ががん治療のために発売され、がんとの闘いにおいて「人類に新たな希望」をもたらす画期的な治療法として歓迎されました。インド工科大学(IIT)ボンベイ校とタタ・メモリアル・センターが開発したこの治療法は、国外の約10分の1の価格でインド国内で展開されています。

研究機関や政府からの多額の資金援助は、特にがんや再生医療における細胞治療の研究開発を後押ししています。資金提供の増加により、臨床試験や技術・インフラの進歩が促進され、細胞治療の市場リーダーとしての地位を支えています。

例えば、カリフォルニア大学サンフランシスコ校(UCSF)の研究者は、最も一般的で致命的な成人脳腫瘍である膠芽腫の治療法として、新しい強力なバージョンのCAR Tを使用する臨床試験の登録を開始しました。この臨床試験は、幹細胞・遺伝子治療研究に資金を提供するカリフォルニア再生医療研究所(CIRM)からUCSFへの1,100万ドルの助成金によって実施されます。

主要企業・市場シェア

細胞・遺伝子治療市場の地域別シェア

北米が43.7%のシェアを占め、細胞・遺伝子治療市場を支配する見込み

北米は2022年に109.4億米ドルの市場規模で世界の細胞・遺伝子治療市場をリードし、2023年にはさらに119.7億米ドルに拡大。

北米地域は予測期間中、細胞・遺伝子治療市場で最大のシェアを占める見込み。北米、特に米国には、バイオテクノロジーとライフサイエンスに特化した数多くの一流学術研究機関があり、医学研究とイノベーションのためのエコシステムが確立されています。この研究開発インフラは、細胞治療や遺伝子治療の画期的な研究をサポートし、急速な技術革新と商業化につながっています。

例えば、ブロード幹細胞研究センターの研究者たちは、遺伝子治療と細胞治療の技術を組み合わせた革新的なアプローチも行っています。センターのメンバーであるドナルド・コーン医学博士は、鎌状赤血球症などの遺伝性血液・免疫疾患を治療するために、30年以上にわたってこの種の治療法を開発してきました。これらの治療法のいくつかを臨床試験で進める一方で、センターの共同研究者たちは、より幅広い疾患の治療にこれらの治療アプローチを強化・適応させることに取り組んでいます。

アメリカ食品医薬品局(FDA)は、細胞および遺伝子治療の開発と承認を支援するために、特定のパスウェイ、指定、ガイダンスを実施しています。再生医療先進療法(RMAT)のようなプログラムは、有望な治療法の審査プロセスを迅速化し、アメリカは細胞・遺伝子治療企業が製品を上市するための魅力的な市場となっています。

例えば、2024年8月、新規遺伝子・細胞治療薬およびワクチンの発見、開発、商業化に注力するバイオテクノロジー企業であるOcugen, Inc.は、18歳以上の網膜色素変性症(RP)の成人患者を対象に、修飾遺伝子治療薬OCU400の製品候補を用いた治療のための拡大アクセスプログラム(EAP)を開始する通知をFDAから受け取ったことを明らかにしました。

細胞・遺伝子治療市場のトップ企業

細胞・遺伝子治療市場の上位企業には、Novartis AG、Gilead Sciences, Inc.、Bristol Myers Squibb Company、Vertex Pharmaceuticals Incorporated、Sarepta Therapeutics, Inc.、CSL Behring LLC、Amgen, Inc.、Orchard Therapeutics group、Krystal Biotech, Inc.、bluebird bio, Inc.などがあります。新興市場プレーヤーとしては、Editas Medicine社、Intellia Therapeutics社、Rocket Pharmaceuticals社、Regenxbio社、Affinia Therapeutics社などが挙げられます。

主要開発

2024年9月、ドーバーの一部であり、バイオ医薬品処理に使用される接続技術の大手メーカーであるCPC(コルダープロダクツカンパニー)は、細胞・遺伝子治療(CGT)処理に使用される凍結カセットに直接適合する新しい無菌マイクロコネクターを発売。

2024年4月、ウォルグリーンは、専門薬局サービスの広範な拡大の一環として、アメリカの患者に細胞治療と遺伝子治療を提供するために製薬メーカーと直接協力し始めることを明らかにしました。同社は、専門薬局子会社AllianceRxを含む専門薬局部門に特化した新しいビジネスユニットを立ち上げると発表しました。

2024年5月、イタリアに本社を置くPBL社との提携により、ライフサイエンス業界向けに薬事・臨床・コンプライアンスサービスを提供するアメリカ本社のプロファーマ社(オデッセイ・インベストメント・パートナーズの投資先企業)は、密閉型の完全自動化細胞工場装置であるセルファクトリーボックス(CFボックス)を発売。この装置は、クラスD(ISO8)または分類されない管理された周辺地域で、あらゆる種類の細胞・遺伝子治療(CGT)の分散型製造を可能にします。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 治療の種類別スニペット

- アプリケーション別

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 高度なデリバリーベクターまたはビークルのユーティリティの高まり

- 研究開発投資の増加

- XX

- 阻害要因

- 高い開発コストと高価な製造プロセス

- 規制と承認のハードル

- XX

- 機会

- 遺伝子編集技術の進歩

- XX

- インパクト分析

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大のマーケティングブランドを持つ既存リーダー

- 確立された製品を持つ市場リーダー

- 最新の開発とブレークスルー

- 規制と償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- 細胞・遺伝子治療市場:治療の種類別

- 序論

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場魅力度指数:治療種類別

- 細胞療法

- 市場導入

- 市場規模分析とYoY成長率分析(%)

- ソース別

- 自己由来

- アロジェニック

- 細胞の種類別

- 幹細胞

- 成体幹細胞

- 胚性幹細胞

- 人工多能性幹細胞

- その他

- 非幹細胞

- CAR-T細胞

- 樹状細胞

- 軟骨細胞

- 線維芽細胞

- ナチュラルキラー細胞

- その他

- 幹細胞

- 遺伝子治療

- アプローチ別

- 生体外

- 生体内

- ベクター種類別

- ウイルスベクター

- レトロウイルス

- レンチウイルス

- アデノ随伴ウイルス

- 単純ヘルペスウイルス

- その他

- 非ウイルス性ベクター

- ウイルスベクター

- 技術別

- 遺伝子置換

- 遺伝子付加

- 遺伝子編集

- アプローチ別

- 序論

- 細胞・遺伝子治療市場、用途別

- はじめに

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場魅力度指数(用途別

- オンコロジー*市場

- 導入

- 市場規模分析とYoY成長率分析(%)

- 筋骨格系疾患

- 眼科領域

- 血液疾患

- 免疫不全症

- 移植片対宿主病(GVHD)

- 希少疾患

- その他

- はじめに

- 細胞・遺伝子治療市場:地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):治療種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療の種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 序論

- 主な地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南アメリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- 中東およびアフリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析とYoY成長率分析(%):地域別

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- ノバルティス

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去の製品売上高と予測

- 製品販売量

- ノバルティス

- 財務概要

- 企業収益

- 地域別売上高シェア

- 売上予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- 地域別売上高シェア

- 企業収益

-

-

- Gilead Sciences, Inc.

- Bristol Myers Squibb Company

- Vertex Pharmaceuticals Incorporated

- Sarepta Therapeutics, Inc.

- CSL Behring LLC

- Amgen, Inc.

- Orchard Therapeutics group.

- Krystal Biotech, Inc.

- bluebird bio, Inc. (*LIST NOT EXHAUSTIVE)

-

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- アメリカとサービスについて

- アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT8749

- 世界のテリパラチド市場

- 気候テストチャンバーの世界市場2025:種類別(機能式気候チャンバー、コンスタント式気候チャンバー、小型ベンチトップ式チャンバー、ウォークイン式チャンバー、その他)、用途別分析

- 世界のエレベーター用安全部品市場

- 粉塵・煙・ミストコレクター市場2025年(世界主要地域と日本市場規模を掲載):粉塵捕集装置、煙霧・ミスト捕集装置

- 産業用ブレーキ市場2025年(世界主要地域と日本市場規模を掲載):ディスクブレーキ、ドラムブレーキ、その他

- シクロヘキサシロキサンの世界市場2025:メーカー別、地域別、タイプ・用途別

- PEM燃料電池スタック市場:グローバル予測2025年-2031年

- 脱毛用ダイオードレーザーの世界市場

- 蒸気ボイラーシステムの中国市場:石油・ガス・石炭ボイラー、電気ボイラー、バイオマスボイラー

- 紫外線光源市場2025年(世界主要地域と日本市場規模を掲載):UV LED、UVランプ

- ヒンダードフェノール酸化防止剤(HPAO)市場:グローバル予測2025年-2031年

- スマートカーテン市場:グローバル予測2025年-2031年