世界のカテーテル市場(2024 – 2030):種類別、疾患別分析レポート

市場概要

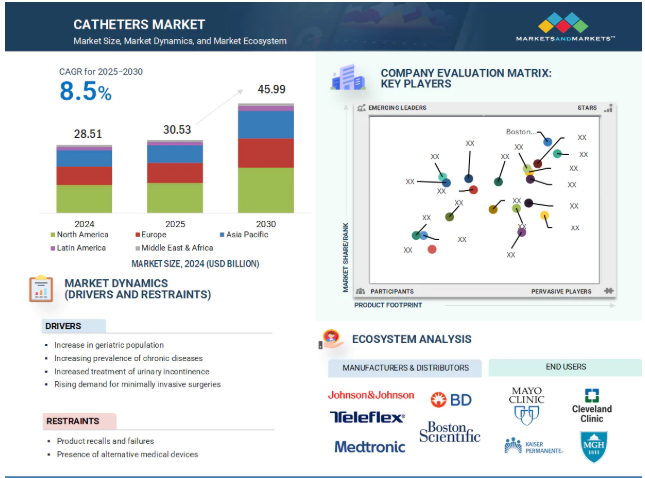

2024年に285億1,000万米ドルと評価された世界のカテーテル市場は、2025年には305億3,000万米ドルとなり、2025年から2030年にかけて年平均成長率8.5%で堅調に推移し、期間終了時には459億9,000万米ドルに達すると予測されています。低侵襲処置に対する需要の高まりと継続的な技術進歩が、カテーテル市場の成長の主な推進要因です。カテーテル材料、表面コーティング、送達システムにおける技術革新は、装置の効率、患者の安全性、臨床転帰を向上させ、さまざまな医療現場での使用拡大につながりました。

競争力を維持するため、メーカー各社はより優れたナビゲーション、生体適合性の向上、耐感染性を備えた次世代カテーテルの開発に向けて研究開発を強化しています。また多くの企業は、デザインの強化、画像システムの互換性、特定の手技に合わせたカテーテルを含む統合ソリューションを提供することで、製品ラインナップの幅を広げています。このオールインワン戦略により、各社は進化する臨床需要に的確に対応し、市場での存在感を高めることができる。

推進要因:高齢者人口の増加

世界的な高齢者人口の増加は、尿失禁、心血管疾患、運動能力の問題など、加齢に関連する健康状態の発生率の増加を背景に、カテーテル需要を大幅に押し上げています。高齢者は、病院や介護施設、さらには長期介護のために自宅でもカテーテル留置を頻繁に必要とします。国連によると、60歳以上の人口は2023年の11億人から2050年には21億人に増加し、30年足らずでほぼ倍増すると予測されています。さらに、世界保健機関(WHO)は、2050年までに高齢者の約80%が低・中所得国に居住するようになり、これらの地域における医療インフラ需要が増大すると推定しています。日本、英国、ドイツ、イタリアのような国々は、すでに高齢化の圧力を目の当たりにしており、長期的な高齢者ケアソリューションの必要性が高まっています。この傾向は、慢性ケア管理、外科的介入、術後回復のために多くのカテーテルを採用する医療システムを後押ししています。さらに、平均寿命の伸び、加齢関連疾患の有病率の増加、低侵襲手技の進歩が、カテーテルのユーティリティをさらに高めています。このような人口動態の変化により、カテーテルは先進国でも発展途上国でも、高齢者ケアを効果的に管理するための不可欠なツールとして確固たる地位を築いています。

制約:製品リコールと故障

製品のリコールや不具合は、患者の安全性とメーカーの信頼性を損ない、カテーテル市場に重大な足かせとなります。こうした事故は、不十分な滅菌、部品の不具合、設計上の欠陥、表示ミスなど、重大な品質管理の不備から発生することが多い。2023年12月、コーディスは滅菌の不備が確認された血管造影用カテーテルをリコール。同様に2024年2月には、テレフレックスが設計上の重大な欠陥により約33万5,000本のカテーテルキットをリコール。表示偽装事件もまた、アレルギー反応や健康被害を引き起こし、費用のかかる製品回収につながっています。このようなリコールは製造業務を混乱させ、サプライチェーンに負担をかけ、運営コストを増大させ、医療従事者の信頼を損ないます。さらに、規制当局の監視を受け、法的措置、罰金、ブランドの評判へのダメージにつながることもあります。医療施設にとって、欠陥のあるカテーテルを使用することは、手技合併症のリスクを高め、患者の転帰を損ないます。その結果、これらの課題は、厳格な製造プロトコル、強固な品質保証慣行、国際的な安全基準の遵守の重要な必要性を強調しています。メーカー各社は、トレーサビリティの強化、高度な滅菌技術への投資、徹底した市販前試験の実施などを迫られ、将来のリコール防止と市場の信頼維持に努めています。

機会:新興市場におけるカテーテル需要の拡大

インド、中国、ブラジル、東南アジア諸国を含む新興市場は、可処分所得の増加、医療インフラの改善、慢性疾患の負担増に後押しされ、カテーテル業界にとって大きな成長機会となっています。Lancet (2024)は、2050年までにアジアでは心血管疾患だけで7億2,900万人以上が罹患すると予測しており、インターベンショナル・カーディオロジー・カテーテルの需要を大きく促進しています。これらの地域の政府は、拡大する医療ニーズに対応するため、病院の拡張、医療機器へのアクセスの改善、カテーテルの現地製造の促進などに積極的に投資しています。官民パートナーシップや医療保険の普及も、カテーテルを用いた手技への患者のアクセスを向上させています。2023年にブラジルが革新的なバルーンカテーテルで成功を収めたことは、これらの地域が製品開発と普及を推進する能力を備えていることを実証しています。また、医療ツーリズムもカテーテル需要の増加に貢献しています。近隣諸国の患者が新興国で手頃な価格で高度な治療を受けようとするためです。さらに、デジタル化や低侵襲技術の採用など、医療の近代化への取り組みがカテーテル市場の拡大を加速しています。政府の支援策、規制改革、外国投資の増加により、これらの新興市場は世界のカテーテル産業にとって重要な成長エンジンとなり、メーカーや医療提供者に大きなビジネスチャンスを提供すると期待されています。

課題 カテーテル関連感染と感染管理の必要性

カテーテル関連感染(CAI)は臨床現場における根強く深刻な課題であり、患者の安全性にリスクをもたらし、医療費を増大させます。一般的なCAIの種類別には、カテーテル関連尿路感染症(CAUTI)や血流感染症があり、これらは長時間のカテーテル留置、不適切な衛生管理、不適切な挿入手技などが原因で頻繁に発生します。CDCによると、CAUTIは病院での尿路感染症の75%を占めており、効果的な感染制御戦略の緊急の必要性が浮き彫りになっています。2023年、世界保健機関(WHO)は、高所得国の入院患者100人のうち7人がCAIを経験していると報告しており、この問題の広範な性質を反映しています。英国の国民保健サービス(NHS)は、抗菌薬耐性の懸念を強調しながら、このような感染症との闘いを続けています。感染リスクを軽減するため、医療従事者は抗菌剤コーティングカテーテルの採用を増やし、より厳格な衛生プロトコルを実施し、不必要なカテーテルの使用を制限しています。BDやB.ブラウンのような企業は、革新的な感染予防技術を積極的に開発し、医療従事者を教育するためのトレーニングプログラムを実施しています。このような取り組みは、感染発生率を低下させ、患者の安全性を高め、入院コストを削減することを目的としています。しかし、一貫した感染制御を維持することは依然として困難であり、カテーテルの設計、材料の革新、ベストクリニカルプラクティスの遵守の継続的な改善が必要です。

カテーテル市場のエコシステムには、カテーテルの製造業者や販売業者、医療従事者、世界的な規制機関が含まれ、技術革新、臨床採用、コンプライアンスを推進するために協力しています。このような連携により、病院、外来手術センター(ASC)、長期ケア施設、画像診断センター、外来診療所などにおけるカテーテル需要の高まりに対応する高度で低侵襲なカテーテル治療技術の開発と使用が可能になります。

主要企業・市場シェア

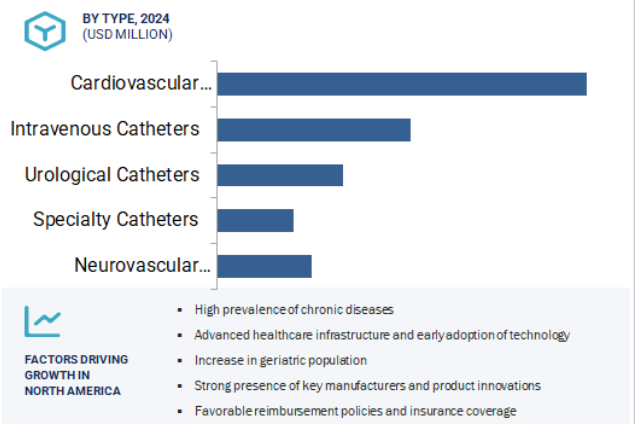

種類別では、心血管カテーテル分野が2024年に最大の市場シェアを占めています。

29024年の世界カテーテル市場では、心血管カテーテル分野が最大のシェアを占めており、この傾向は予測期間中も続く見込み。このセグメントの成長は、特に高齢者層における冠動脈疾患、心不全、不整脈、心臓弁膜症などの心血管疾患の有病率の増加に起因しています。これらの疾患では、血管形成術、心筋焼灼術、ステント留置術のような低侵襲のカテーテルベースの介入が必要となることがよくあります。薬剤溶出カテーテルの開発、操舵性の向上、画像適合性の改善、生体適合性の向上など、カテーテル技術の進歩により、手技の安全性、精度、患者の転帰が大幅に改善されました。さらに、心臓疾患の早期診断と治療に対する人々の意識の高まり、有利な償還政策、主要市場企業による継続的な研究開発努力が、この分野の成長をさらに後押ししています。医療提供者は、その低侵襲性により、従来の外科的手法よりもカテーテルを用いた介入を好むようになっており、これにより入院期間が短縮され、回復が早まります。座りがちなライフスタイル、不健康な食生活、高齢化が世界的に進む中、心臓疾患の負担は増加すると予想され、心臓血管用カテーテルは世界のカテーテル市場の主要かつ急成長のセグメントとして補強されています。

疾患別では、神経血管疾患分野が予測期間中に最も高い成長を遂げると予測されています。

予測期間中に最も高い成長を記録すると予測されているのは神経血管疾患セグメントです。この急成長の主な要因は、脳卒中、脳動脈瘤、動静脈奇形、その他の脳血管疾患など、カテーテルを用いた介入を必要とすることが多い神経疾患の発生率が上昇していることです。マイクロカテーテル、ガイドワイヤー、塞栓コイル、神経血栓除去装置の進歩に支えられ、低侵襲神経血管処置の採用が勢いを増しています。これらの技術革新は、より安全で効果的な治療を可能にし、患者の転帰を改善します。さらに、脳卒中管理における早期診断と早期介入の利点に関する意識の高まりが、カテーテルベースの治療に対する需要を促進しています。特に都市部の医療環境における包括的な脳卒中センターの設立や、訓練を受けた神経インターベンション専門医の確保も、このセグメントの成長を後押ししています。政府および医療機関は、脳卒中治療の負担が増加していることから脳卒中治療を優先しており、神経血管インターベンションの資金、インフラ、アクセシビリティの向上につながっています。特に先進国では高齢化が進んでおり、神経血管カテーテルの需要は大幅に増加する見込みです。

2024年には北米がカテーテルの主要地域市場に浮上。この優位性は、同地域の高度に発達した医療インフラ、多額の医療費、革新的な医療装置の早期導入によるところが大きい。北米では、心血管障害、糖尿病、腎臓病、尿路感染症などの慢性疾患が非常に流行しており、カテーテルを用いた手技の需要がさらに高まっています。さらに、大手市場プレイヤーの存在、高度な流通網、効率的な病院システムにより、病院、診療所、外来手術センターでカテーテルが広く利用されています。この地域は、先進的なカテーテル技術の使用を奨励する強固な償還政策と有利な規制枠組みから利益を得ています。大手メーカーによる継続的な研究開発活動と臨床試験は、世界市場における北米の地位をさらに強固なものにしています。さらに、政府の支援策、人口動態の高齢化、低侵襲治療の選択肢に対する意識の高まりも市場成長に寄与しています。北米の包括的な医療エコシステム、強力な経済支援、技術進歩は、世界のカテーテル市場における優位性を確固たるものにしています。

2024年10月、ボストン・サイエンティフィック社が発作性心房細動治療用のアブレーションカテーテル「FARAWAVE NAV」のFDA承認を取得。

2023年7月、ストライカー社がAXS Vecta 46 Intermediateカテーテルをアメリカ、日本、韓国で発売。神経血管部門からのこの発売は、主要な国際神経血管市場における製品レンジとプレゼンスの拡大に対するストライカーのコミットメントを強調するものです。

2024年9月、ベクトン・ディッキンソン アンド カンパニー(BD)はエドワーズライフサイエンスのクリティカルケア製品を42億米ドルで買収。この買収により、BDのスマート・コネクテッド・ケア・ソリューション・ポートフォリオは、特に有名なスワンガンツ肺動脈カテーテルで強化されました。

2025年2月、ストライカー・コーポレーションはイナリ・メディカル社を49億米ドルで買収。この動きにより、Strykerは静脈血栓塞栓症(VTE)の血栓除去のための先進的なソリューションを追加することができ、急速なセグメント成長の中で末梢血管の地位を強化しました。

カテーテル市場の主要プレーヤー

Boston Scientific Corporation (US)

Medtronic plc (Ireland)

B. Braun SE (Germany)

Becton Dickinson and Company (US)

Stryker Corporation (US)

Abbott Laboratories (US)

Terumo Corporation (Japan)

Coloplast A/S (Denmark)

Convatec Group PLC (UK)

Merit Medical Systems (US)

Johnson & Johnson Services, Inc., (US)

Cook (US)

Edwards Lifesciences Corporation (US)

Nipro Corporation (Japan)

Teleflex Incorporated (US)

Cardinal Health (US)

Hollister Incorporated (US)

Integra LifeSciences Corporation (US)

Koninklijke Philips N.V. (Netherlands)

MicroPort Scientific Corporation (China)

【目次】

目次

1 はじめに(ページ – 19)

1.1 研究の目的

1.2 市場の定義

1.3 市場スコープ

1.3.1 調査対象年

1.4 通貨

1.5 制限事項

1.6 ステークホルダー

2 調査方法 (ページ – 22)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.3 成長予測

2.3 市場の内訳とデータの三角測量

2.4 調査の前提条件

3 エグゼクティブサマリー(ページ数 – 30)

4 プレミアムインサイト (ページ – 33)

4.1 カテーテル市場 概要

4.2 循環器市場:種類別、2020年対2025年

4.3 アジア太平洋地域 市場:エンドユーザー別、2019年

4.4 市場 地域別スナップショット

5 市場概要(ページ – 36)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 対象患者数の増加

5.2.1.2 低侵襲手術への注目の高まり

5.2.2 阻害要因

5.2.2.1 課税と貿易障壁

5.2.2.2 感染症、合併症、代替品の利用可能性

5.2.3 機会

5.2.3.1 新興国

5.2.4 課題

5.2.4.1 製品開発と製造に関する複雑さ

5.2.4.2 製品の不具合とリコール

6 カテーテル市場:種類別(ページ番号-42)

6.1 はじめに

6.2 心臓血管用カテーテル

6.2.1 電気生理学用カテーテル

6.2.1.1 電気生理学カテーテルが心血管カテーテル市場を支配

6.2.2 血管造影カテーテル

6.2.2.1 血管造影の利点が関連カテーテルの需要を後押し

6.2.3 バルーンカテーテル

6.2.3.1 アジア太平洋地域でバルーンカテーテルの需要が拡大する見込み

6.2.4 IVUS/OCTカテーテル

6.2.4.1 アメリカやヨーロッパに比べ日本では製品の普及率が高い

6.2.5 ガイドカテーテル

6.2.5.1 インターベンションと血管造影手技の増加が市場成長を牽引

6.3 静脈カテーテル

6.3.1 中心静脈カテーテル

6.3.1.1 末梢挿入型中心静脈カテーテル

6.3.1.1.1 中心静脈カテーテル市場はピックが支配的

6.3.1.2 非トンネル型中心静脈カテーテル

6.3.1.2.1 非トンネル型カテーテルは主に短期アクセスに使用

6.3.1.3 皮膚トンネル式中心静脈カテーテル

6.3.1.3.1 皮膚トンネル付きカテーテルは長期留置に使用され、感染リスクは低い

6.3.1.4 植込み型ポート

6.3.1.4.1 高い利便性と感染リスクの最小化が植込み型ポートの採用を後押し

6.3.2 末梢カテーテル

6.3.2.1 装置の大量使用が市場成長の主要因

6.3.3 ミッドライン末梢カテーテル

6.3.3.1 ミッドライン末梢カテーテルの使用は近年減少傾向

6.4 泌尿器カテーテル

6.4.1 尿道カテーテル

6.4.1.1 留置/瘻用カテーテル

6.4.1.1.1 尿道カテーテル市場は留置/瘻用カテーテルが支配的

6.4.1.2 間欠カテーテル

6.4.1.2.1 間欠カテーテルは予測期間中に最も高いCAGRで成長

6.4.1.3 体外カテーテル

6.4.1.3.1 尿道の損傷と感染症のリスクの最小化が外部カテーテル市場を牽引

6.4.2 透析カテーテル

6.4.2.1 腹膜透析カテーテル

6.4.2.1.1 腹膜透析カテーテル留置のための新しいアプローチの開発が採用を促進

6.4.2.2 血液透析カテーテル

6.4.2.2.1 瘻孔やグラフトがうまくいかない場合、血液透析カテーテルは長期にわたって使用可能

6.5 特殊カテーテル

6.5.1 圧力および血行動態モニタリング用カテーテル

6.5.1.1 連続モニタリング機能や幅広い用途などの利点がセグメント成長を促進

6.5.2 温度モニタリングカテーテル

6.5.2.1 正確性とバイタルサインモニタリングの必要性が体温モニタリングカテーテルの需要を牽引

6.5.3 子宮内人工授精カテーテル

6.5.3.1 IUIカテーテルは不妊症の症例やソノヒステログラフィーに一般的に使用

6.5.4 その他の特殊カテーテル

6.6 神経血管カテーテル

6.6.1 神経疾患の増加が神経血管カテーテル市場を牽引

7 カテーテル市場、エンドユーザー別 (ページ – 64)

7.1 導入

7.2 病院

7.2.1 高い患者流入量と処置量が病院をカテーテルの最大のエンドユーザーに

7.3 介護施設

7.3.1 介護需要の増加がこのエンドユーザー・セグメントの成長をサポート

7.4 画像診断センター

7.4.1 画像診断センターの効率性、利便性、手頃な価格がこのエンドユーザーセグメントの成長を牽引

7.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 7564

- カテーテルの世界市場規模は2031年までにCAGR 9.6%で拡大する見通し

- 世界の二輪車用後部ミラー市場(2025年~2035年):製品タイプ別(伝統的な後部ミラー、統合型後部ミラー)、取り付けタイプ、産業分析、規模

- 高速カタマランの世界市場

- ヘルメット用変性ABSプラスチックの世界市場2025:メーカー別、地域別、タイプ・用途別

- 平面研削砥石の世界市場2025:種類別(01型、02型、05型、07型、その他)、用途別分析

- リン酸エステル市場2025年(世界主要地域と日本市場規模を掲載):リン酸モノエステル、リン酸ジエステル、リン酸トリエステル、その他

- 冷間圧延カーボンスチールパイプの世界市場

- 歯科用照明システム市場2025年(世界主要地域と日本市場規模を掲載):固定式、移動式

- 世界の遠隔モニタリングウェアラブル市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別、地域別(~2033年)

- 内視鏡搬送用パッドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 機械式および電子式フューズの中国市場:迫撃砲用信管、大砲用信管、ロケット・ミサイル用信管、航空機用信管、その他

- 小型ボールベアリング市場2025年(世界主要地域と日本市場規模を掲載):小型ボールベアリング、小型ボールベアリング用ダストカバー