世界の炭素回収・利用・貯蔵市場(2024 – 2030):サービス別、技術別、最終用途別、地域別分析レポート

市場概要

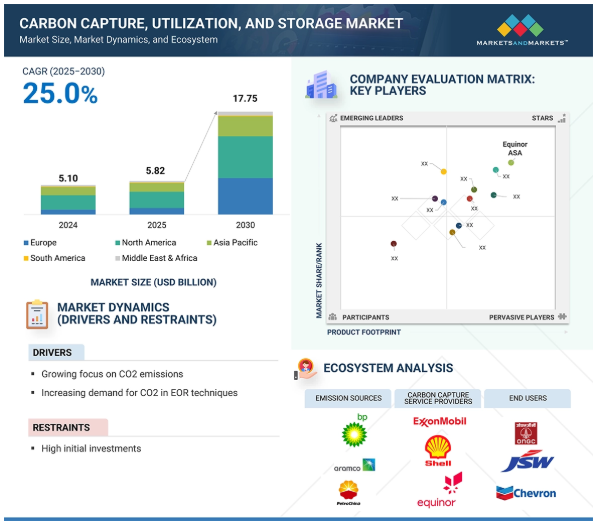

炭素回収・利用・貯留(CCUS)市場は、年平均成長率25.0%で、2025年の58.2億米ドルから2030年には177.5億米ドルに達すると予測されています。CCUS市場は、大小さまざまなプレイヤーの存在や、主要市場における研究開発活動の活発化など、さまざまな要因が絡み合って力強い成長を遂げています。

排出量目標の強化、炭素価格の上昇、財政支援の拡大がCCUS市場に拍車をかけており、国際エネルギー機関(IEA)が報告する新規プロジェクト発表の数は増加の一途をたどっています。世界中の政策立案者は、明確なルールとインセンティブ、税額控除、補助金、有利な融資を確立し、リスクを減らして投資を誘致しています。同時に、炭素の価格付けが強化されたことで、分離回収技術は汚染許可証を購入するよりも費用対効果が高くなっています。エンジニアリングの進歩は、エネルギー要件と設備コストを引き下げ、発電所、セメント工場、製鉄所、化学工場でのプロジェクトに門戸を開いています。IEAが毎年何百もの回収・輸送・貯蔵スキームの提案と承認を記録するにつれ、信頼が高まり、サプライチェーンが成熟し、本格的な導入が加速しています。

推進要因:主要プレーヤー間のパートナーシップと協力関係の拡大

毎年、より多くの新しいCCUS施設が操業を開始するにつれて、この技術に対する信頼は高まり続け、プロジェクト数は増加の一途をたどっています。現在のパイプラインには、天然ガス処理プラントやセメント施設から水素ハブや直接空気捕捉装置まで、数百もの捕捉サイトがあります。この拡大により、稼働能力は年間5,000万トン(5,511万トン)を超え、2030年までに4億トン(4億4,090万トン)を超えるという野望を抱いています。同時に、計画されている地下貯留容量は約6億7,000万トン(7億3,850万トン)で、昨年と比較して10%増加しています。

CCUS分野で達成されたマイルストーンはいずれも、さまざまな工学的アプローチを検証するだけでなく、不可欠な捕獲装置やパイプラインのサプライチェーンを強化するものです。このような進歩は、金融機関に投資収益への明確な道筋を提供し、CCUS構想の経済状況をより強固なものにしています。CCUSプロジェクトの発表、建設、試運転という好循環は、継続的に市場を拡大し、コストを削減し、次の開発への障壁を低くします。その結果、CCUS技術の全体的な成長は、気候変動に対処し、さまざまな産業で持続可能性を促進する上で重要な役割を果たしています。

制約:炭素回収・隔離の高コスト

特に発展途上国や利益率の低い産業におけるプロジェクトの経済性に大きく影響するためです。CO2回収には、高度な装置、特殊な材料、高いエネルギー投入が必要であり、運用コストが高くなります。技術や排出ガス中のCO2濃度にもよりますが、回収コストは1トン当たり数十ドルから百数十ドルです。隔離には、CO2の圧縮、配管輸送、広範な場所の特性評価、モニタリング、規制要件を含む安全な長期地下貯留などの追加コストが発生します。ほとんどの企業、特にCO2の排出が困難な産業では、政府の大きなインセンティブ、炭素価格、CO2利用による利益と釣り合わない限り、これらの総費用は短期的な経済的回収を上回る傾向があります。プロジェクトを開始するための初期段階の高額な資本コストは、導入を遅らせ、大企業や資金力のあるパートナーシップに採用を制限し、世界的な気候変動目標の達成に必要なスケールアップを遅らせる可能性があるため、CCUS技術の今後の成長にはコストの最小化が急務となっています。

可能性:大容量水素プロジェクトの発表

最近の大規模水素プロジェクトの波は、CCUS産業にとって大きなチャンスとなります。プロジェクト開発者は、北米、ヨーロッパ、アジアで数十億ドル規模の水素施設への最終的な投資を決定する際、天然ガスから水素を分離するだけでなく、年間数十万から数百万トンのCO2を処理できる回収装置の設置も約束します。これらのプロジェクトは、輸送インフラであるパイプライン、出荷ターミナル、積荷ハブ、さらには枯渇した貯水池や塩水帯水層などの専用貯蔵庫のアンカー・カスタマーを生み出します。いったんインフラが整備されれば、同じ地域の他の産業排出者にもサービスを提供することができるため、規模の経済が可能になり、回収と貯蔵のトンあたりのコストが下がります。さらに、低炭素燃料としてのブルー水素の信頼性は、持続可能なCO2除去に依存するため、厳格な性能保証、長期引取契約、投資家や貸し手にとってCCUSプロジェクトのリスクを軽減する資金調達構造を推進します。つまり、大規模な水素の発表が行われるたびに、回収装置、パイプライン・ネットワーク、貯蔵能力、下流のCO2利用市場など、対応可能な市場が拡大し、CCUSが台頭しつつある低炭素水素経済にとって不可欠な要素となるのです。

課題 高額な初期投資

本格的なCCUSプロジェクトの資金調達は、炭素が1トンも回収される前に数億ドルを割り当てることを意味し、開発者にとって手ごわい障壁となります。プラントの排気ガスに回収モジュールを取り付け、CO2輸送用のパイプラインを敷設し、コンプレッサー・ステーションを建設し、掘削・監視装置を備えた地下貯留層を準備するなど、あらゆる段階で専門的な作業が要求されます。また、予期せぬ地質学的な問題が表面化するのは、坑井が掘削された後であることが多いのです。このような先行投資は、炭素クレジットや石油増進回収法、産業用CO2の販売による収益が出始めるずっと前に発生します。伝統的な金融機関は、実績や明確な政策枠組みがないプロジェクトの引き受けをためらうため、スポンサーは資本を集めるために長期の引取契約や政府保証を確保しなければなりません。税額控除や助成金がある場合でも、支出申請、環境評価、規制当局の承認が何年もかかるため、コスト回収が遅れる可能性があります。このような多額の初期投資と回収期間の長期化に直面し、多くの企業がCCUSの野望を先延ばしにしたり、縮小したりしています。その結果、初期投資の規模の大きさが、現地での炭素回収・貯留の急速な展開を阻む最も頑強な障害のひとつとなっています。

主要企業・市場シェア

CCUSエコシステム分析では、利害関係者間の相互関係を特定・検討することに重点を置いています。これには、二酸化炭素排出源、二酸化炭素回収サービスプロバイダー、貯蔵、輸送、エンドユーザーなどの関係者が含まれます。これらの関係を理解することは、効果的な炭素回収・利用戦略を開発する上で極めて重要です。

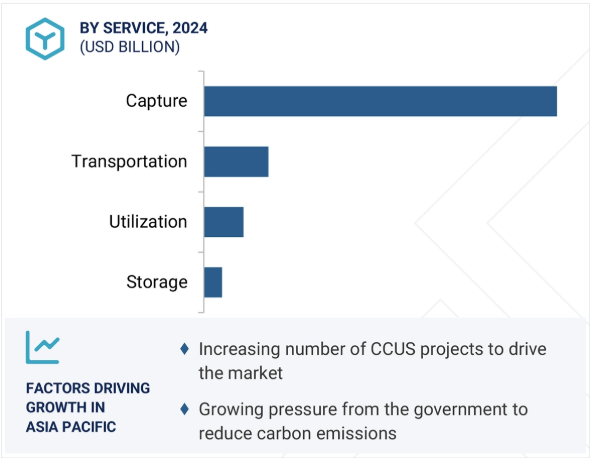

サービス別では、炭素回収分野が2030年まで最大の数量市場を占める見込み

炭素回収部門は、産業およびエネルギー関連のCO2排出を削減する上で最も重要な最初のステップであり、排出源から直接CO2を除去することに取り組むため、サービス別にCCUS市場をリードすると予想されます。発電所、製油所、製鉄所、セメントキルン、化学施設では、排気の流れが集中しているため、大規模な回収が技術的に可能です。これらの事業は、世界全体の排出量の大部分を占めているため、ここに回収システムを導入すれば、即座に大幅な削減を実現することができます。時間の経過とともに、捕集技術はより効率的になり、必要なエネルギーが少なくなり、運転コストも下がっているため、商業的な魅力も向上しています。現在では多くの政府が、回収したCO2に対する税制上の優遇措置や補助金、控除を提供しており、導入が加速しています。さらに、大規模プロジェクトのパイプラインが世界的に拡大していることは、市場の信頼を高め、さらなる投資を促しています。利用や貯蔵は、まずCO2を分離しなければ実現しないため、分離回収は依然として不可欠なゲートウェイサービスであり、明確な競争上の優位性を与え、当面のCCUS市場構造を支配することを確実にしています。

最終用途産業別では、石油・ガスセグメントが2030年まで最大の市場シェアを占める見込み

石油・ガス部門は、世界有数のCO2集中排出源であると同時に、数十年にわたる地下貯留層管理の知識基盤を有しているため、2030年までCCUS市場を支配的な最終用途分野として支配し続けると予想されます。ほとんどの設備は、枯渇した油井やガス井、または大規模な深部塩層の近くにあり、長期貯蔵が可能で経済的です。また、CO2は石油増進回収にも利用できるため、さらなる収益を生み出し、回収コストを削減することができます。大規模な石油・ガスパイプラインネットワーク、コンプレッサープラント、専門的なエンジニアリングワークフォースは、石油・ガス事業者にCCUSの大量導入における優位性を提供します。北米、中東、ヨーロッパの大規模ハブへの投資が絶えず増加し、気候政策と炭素価格の厳格化が進むことで、持続的な導入が保証されます。優れた技術力と経済的インセンティブを併せ持つCCUS産業は、年間数百万トンのCO2を回収し、永久保存するための最良の体制をすでに整えており、今後10年間を通じて世界のCCUSセクターをリードしていくことは間違いありません。

アジア太平洋地域は、産業基盤が急速に拡大し、石炭やその他の化石燃料への依存度が非常に高く、温室効果ガス排出量の増加を解決することが急務であるため、予測期間中、CCUS産業において最も高いCAGRを記録すると予想されています。中国、日本、韓国、オーストラリアなどの国々は、ネット・ゼロの枠組みの中でCCUSに積極的に投資しており、発電、セメント、鉄鋼、石油化学産業で商業的および大規模なパイロット・プロジェクトが開発される予定です。この地域には、枯渇した油田やガス田、深い塩水帯水層など、貯留の可能性が地理的に広がっており、長期的なCO2貯留の実行可能性を高めると考えられています。各国政府は、より迅速な展開を促進するために、政策、資金調達戦略、地域連携を実施しており、地元企業やグローバル企業との連携が技術移転を促進しています。さらに、より多くの石油を回収し、合成燃料や化学物質を製造するために炭素を利用することへの関心が高まっており、経済的な原動力となっています。堅調な政策、製造需要、継続的なインフラ拡張により、アジア太平洋地域は今後数年間、世界のCCUS拡張よりも速いペースで成長し、プロジェクトの範囲と普及のペースにおいて他の地域を上回るでしょう。

2025年4月、カルパインとエクソンモービルはCO2輸送・貯蔵契約を締結し、エクソンモービルはカルパインのベイタウン・エネルギー・センターから年間最大200万トン(220万トン)のCO2を貯蔵することになりました。このプロジェクトは、米国のエネルギー安全保障と産業競争力を高めると同時に、50万世帯以上の電力に相当する〜50万kWの低炭素電力の生産を支援します。

2025年4月、シェルはパートナーのエクイノールおよびトタルエナジーズとともに、ノーザンライツCCSプロジェクトを拡張するために7億1,400万米ドルを投資し、CO2貯蔵能力を年間150万トンから500万トン(165万トンから550万トン)に増やすと発表。ストックホルム・エクセルギ社との長期契約とEUおよびノルウェーの資金援助により実現したこのプロジェクトは、欧州の脱炭素化への取り組みにおいて重要な一歩を踏み出すものであり、国境を越えたCO2輸送と北海の地下における安全な海上貯留を提供します。

それは、年間65万トン(71万6502.35トン)のCO2を回収するために設計されたScotford Energy and Chemicals ParkのPolaris CCSプロジェクトと、回収されたCO2の永久的な地下貯留を提供するATCO EnPowerと共同で開発されたAtlas Carbon Storage Hubです。これらのプロジェクトは、シェルのCCSポートフォリオを大幅に拡大するものです。

2025年3月、ORLENとEquinorは、ポーランドにおけるCO2回収・貯留(CCS)の機会を共同で探求し、陸上とバルト海の両方でCO2貯留の可能性がある場所を特定することに焦点を当てた協力協定に調印しました。このパートナーシップは、2035年までに4MTPAのCO2貯留容量を達成するというORLENの脱炭素化目標を支援することを目的としており、2030年までに50MTPAの貯留容量を義務付けるEUのネット・ゼロ産業法に沿ったものです。

キーワードの主要プレーヤー

Fluor Corporation (US)

Exxon Mobil Corporation (US)

Linde plc (UK)

Shell plc (UK)

Mitsubishi Heavy Industries, Ltd. (Japan)

JGC Holdings Corporation (Japan)

Schlumberger Limited (US)

Aker Solutions (Norway)

Honeywell International (US)

Equinor ASA (Norway)

TotalEnergies SE (France)

Hitachi Ltd (Japan)

Siemens AG (Germany)

GE Vernova (US)

Halliburton (US)

【目次】

はじめに

29

研究方法論

34

要旨

44

プレミアムインサイト

47

市場概要

51

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- CO2排出削減への注目の高まり- EOR技術におけるCO2需要の増加- 天然ガス需要増加に向けた環境意識の高まり RESTRAINTS- 炭素回収・貯留の高コスト- 貯留場所における安全性の懸念 OPPORTUNITIES- 革新的な回収技術の開発への継続的投資- APACにおける多数の今後のプロジェクト- 大容量水素プロジェクトの発表 CHALLENGES- CO2回収コストの削減- 透明性と信頼性のリスク:測定エラー、グリーンウォッシュ、ロビー活動

5.3 ポーターの5つの力分析 サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威 競争相手の激しさ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 エコシステム分析

5.6 価格分析 平均販売価格(主要プレーヤー別) 平均販売価格動向(地域別

5.7 バリューチェーン分析

5.8 技術分析 主要技術- 直接回収技術- 輸送技術- 利用技術 補助技術- ガス分離・精製技術- 液化・相変化技術

5.9 Ai/GenAiがCCUS市場に与える影響 CCUS市場におけるAi導入のトップ使用事例と市場の可能性 事例研究

5.10 マクロ経済展望 世界の石油・ガス産業におけるGDP動向と予測トレンドの紹介

5.11 特許分析 導入方法論 特許の種類 洞察 法的地位 管轄区域 分析 上位出願人

5.12 規制情勢 炭素回収・利用・貯留市場における規制機関、政府機関、その他の組織の基準

5.13 主要な会議とイベント、2025-2026年

5.14 ケーススタディ分析 ケーススタディ1:シェルクエストCCSプロジェクト ケーススタディ2: 事例研究3:三菱重工業がハイデルベルグ・マテリアルズと提携し、セメント分野にCO2 回収技術を導入

5.15 顧客ビジネスに影響を与えるトレンド/混乱

5.16 投資と資金調達のシナリオ

5.17 2025年米国関税の影響-炭素回収・利用・貯蔵市場 主要関税率価格の影響分析 国・地域への影響-米国-欧州-アジア太平洋地域 最終用途産業への影響

炭素回収・利用・貯蔵市場、サービス別

90

6.1 導入

6.2 炭素回収技術-燃焼後-酸素燃料-燃焼前-バイオエネルギーCCS(BECCS)-直接空気回収

6.3 パイプラインによるCO2 輸送が最も望ましい輸送手段に

6.4 CO2利用、あるいはCO2利用を高めるための回収プロセスからのCO2利用

6.5 貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留 CO2貯留の最も好ましい方法は地中貯留

炭素回収・利用・貯留市場、技術別

108

7.1 導入

7.2 ケミカル・ルーピングの費用対効果が採用を促進

7.3 高い捕捉率が需要を牽引する溶剤・吸着剤

7.4 膜は高効率の炭素回収技術

7.5 その他の技術

炭素回収・利用・貯蔵市場(最終用途産業別

118

8.1 導入

8.2 石油・ガスの二酸化炭素は主に天然ガスプラントから抽出

8.3 発電 化石燃料発電所が市場成長に大きく貢献

8.4 化学・石油化学アンモニア生産工場が市場に大きく貢献

8.5 炭素回収技術の採用をセメント業界に迫る政府の規制

8.6 鉄鋼業は人為起源CO2 排出量の大きな割合を占める

8.7 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 7763

- ドロマイトの中国市場:カルシウムドロマイト、マグネシアドロマイト、その他

- デジタル処方箋の世界市場規模は2033年までにCAGR 21.9 %で拡大する見通し

- 世界の戦闘用ドローン市場(~2032年):プラットフォーム種類別(中高度長航続型、高高度長航続型、戦術無人航空機、小型無人航空機、無人戦闘航空機(UCAV)・ステルス戦闘ドローン)、航続距離別、推進システム別、技術別、用途別、エンドユーザー別、地域別

- ラピッドアプリケーション開発(RAD)プラットフォームの世界市場規模調査:タイプ別、コンポーネント別、ビジネス機能別、展開別、企業規模別、エンドユース別、地域別予測:2022-2032年

- 油圧式ジガーの世界市場2025:種類別(ストローク20mm、ストローク25mm、ストローク30mm)、用途別分析

- 繊維補強コンクリート(FRC)の中国市場:鋼コンクリート繊維、合成コンクリート繊維、ガラスコンクリート繊維、その他

- 世界の繊維化学品市場(2025年~2033年):工程別(前処理、コーティング、完成品処理)、製品別(塗装&サイジング剤、染料&助剤)、用途別、地域別

- 世界のS-3-(1-ジメチルアミノエチル)フェノール市場

- オンライン旅行市場レポート:サービスタイプ別(交通機関、宿泊施設、バケーションパッケージ)、プラットフォーム別(モバイル、デスクトップ)、予約形態別(オンライン旅行会社(OTA)、直接旅行業者)、年齢層別(22-31歳、32-43歳、44-56歳、56歳以上)、地域別 2024-2032

- モバイルゲームエンジンの世界市場規模調査、技術別(2Dゲームエンジン、3Dゲームエンジン、拡張現実ゲームエンジン、仮想現実ゲームエンジン)、導入形態別(オンプレミス、クラウドベース、ハイブリッド)、エンドユース別(ゲーム会社、独立系デベロッパー、教育機関)、プラットフォーム別(iOS、Android、クロスプラットフォーム)、地域別予測:2022年~2032年

- 世界のバイオバンキング市場規模、シェア、動向および予測:検体種類別、バイオバンク種類別、用途別、エンドユーザー別、地域別(2025-2033年)

- 白きょう病菌の世界市場