世界の缶コーティング剤市場(2024 – 2030):種類別、用途別、地域別 分析レポート

市場概要

缶コーティング市場は、2025年の27億6,000万米ドルから2030年には34億4,000万米ドルに成長すると予測され、この間のCAGRは4.46%です。缶コーティングとは、缶、金属シート、部品に塗布される保護、装飾、機能性コーティングを指し、ツーピース缶やスリーピース缶のコーティング、シートコーティングライン、サイドシームスプレー、シーリングコンパウンドなどの用途が含まれます。この市場は、食品・飲料業界における安全で耐久性があり、持続可能なパッケージング・ソリューションに対する需要の高まりにより拡大しています。

キーポイント

タイプ別

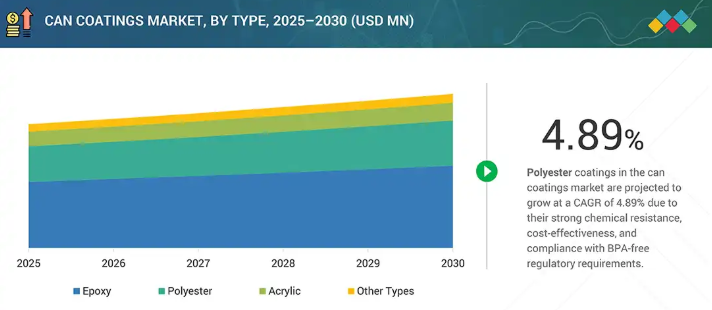

エポキシ缶コーティングは、優れた接着性、耐薬品性、耐久性を備えているため、飲料缶や食品缶に広く使用される一方、規制上の要求を満たすためにBPA非含有代替品への移行が進んでおり、年平均成長率は4.43%と予測されます。

用途別

食品缶セグメントはCAGR 4.27%を記録すると予測され、このカテゴリーで2番目に急成長するセグメントです。この成長の原動力となっているのは、包装食品や缶詰食品の消費量の増加、保存期間の延長需要、効果的な保護ライニングを必要とする安全規制などです。

地域別

南米の缶コーティング市場は急速な成長を遂げており、同地域のCAGRは5.07%と予測されています。この成長の原動力となっているのは、包装食品・飲料の需要増加、都市化の進展、新興国における持続可能な耐腐食性缶包装ソリューションへの投資の拡大です。その結果、この地域は成長率でリードしています。

競争環境

主要な市場プレーヤーは、事業拡大、提携、買収、投資など、有機的および無機的な戦略を採用しています。例えば、PPG Industries, Inc.は、飲料用アルミ缶向けのBPA-NI(ビスフェノールA非含有)イージーオープンエンドコーティングの世界展開を発表しました。

食品の安全性とコンプライアンスへの関心の高まりは、缶コーティング剤市場に影響を与えています。FDA、EFSA、カナダ保健省はビスフェノールA(BPA)を規制するか、食品・飲料製品へのBPAの移行に関する許容限度を極めて低く設定しています。例えば、欧州連合(EU)の規則(EU)No.10/2011は、食品接触材料に厳しい条件を課しており、有害物質の溶出をゼロとするコーティングを一定の条件下で試験することを義務付けています。また、米国ではすでに乳児用粉ミルクの包装におけるBPAベースのコーティングが禁止されており、多くのメーカーは食品安全規制の施行により全国的な禁止が予想されます。このように、進化する厳しい規制により、企業は現在、製品の安定性を向上させながら食品の安全性を確保するポリエステル、アクリル、オレオレジンベースのコーティングなど、エポキシを使用しない選択肢への切り替えを進めています。規制遵守の機運に加え、消費者の意識は、より安全なパッケージングオプションを求める健康志向の消費者の間でコアブランドの認知度向上を促しています。コンプライアンス違反や毒物暴露のリスクに伴う風評問題のリスクを考えると、ブランドの一部としての製品に、食品安全規制と消費者ニーズの両方との整合性が必要です。

顧客の顧客に影響を与えるトレンドと混乱

主に食品・飲料ブランド向けの缶コーティング市場は、進化する消費者の嗜好と規制の圧力に後押しされ、トレンドの変化と破壊を経験しています。持続可能でBPAフリーのパッケージングに対する需要の高まりにより、メーカーは製品性能を損なうことなく安全性を確保する代替コーティング技術の採用を迫られています。原材料価格の変動、リサイクル義務の増加、軽量金属パッケージングの進歩などの混乱は、戦略をさらに再構築しており、エンドユーザーはパッケージ製品においてイノベーション、サプライチェーンの回復力、環境に優しいソリューションを優先させる必要に迫られています。

主要企業・市場シェア

市場エコシステム

缶コーティング市場のエコシステムには、原料サプライヤー、メーカー、流通業者、エンドユーザーを含む様々なステークホルダー間の相互関係を特定・分析することが含まれます。原材料サプライヤーは、缶コーティング剤メーカーの原材料の供給元です。メーカーは、缶コーティング剤を製造するために技術を使用します。流通業者は、製造企業とエンドユーザーとの接点を促進することで重要な役割を果たし、業務効率と収益性を高めるためにサプライチェーンの最適化に注力しています。

地域

予測期間中、アジア太平洋地域が缶コーティング剤市場で最大シェアを占める見込み

アジア太平洋地域は、2025年から2030年にかけて缶コーティング剤の最大市場になると予測されています。アジア太平洋地域は、飲料缶と食品缶を大量に生産し、国内市場と国際市場の両方に効率的にサービスを提供する、缶製造のハブとしての地位を確立しています。同地域のリーダーシップは、費用対効果の高い労働力、非常に効率的なロジスティクス・ネットワーク、充実した生産能力の組み合わせから生まれ、メーカー各社は規模の経済を実現することができます。このため、メーカー各社は品質を犠牲にすることなく一貫した低価格を実現し、サプライヤーに安定した世界供給を維持するよう働きかけています。現地の生産者は現在、単に大量生産に重点を置くだけでなく、かつてのような最低限の設備投資だけでは済まなくなっています。新しい技術、特に耐久性、耐性、安全性を高める高度なコーティングへの投資が進んでいます。これらのコーティングは、さまざまな気候や長距離輸送の間でも缶の完全性を維持することを保証します。アジア太平洋地域全体の政府は、産業のアップグレードを促進し、国際的に認知された安全性と品質基準を採用するようメーカーに促しています。中国、日本、韓国、インドには確立されたクラスターがあり、この地域は技術革新と適応性を推進する協力と支援を促進しています。このような産業エコシステムは、現地の需要を満たすだけでなく、信頼できるサプライヤーとしてのアジア太平洋地域の役割を確固たるものにしており、この地域が、規模、革新性、戦略的成長の信頼性によって、世界の缶コーティング剤市場の次の時代に影響を与え、形成していくことは間違いありません。

缶コーティング剤市場 企業評価マトリックス

缶コーティング市場のマトリックスでは、シャーウィン・ウィリアムズ(スター)が強力な市場プレゼンスと幅広い製品ポートフォリオでリードし、業界全体で大規模な採用を推進しています。東洋インキグループ(エマージングリーダー)は、多様な製品ポートフォリオ、研究開発への継続的な投資、および高性能ソリューションへの注力により、牽引力を増しています。Sherwin-Williams社が規模の大きさで優位に立つ一方、東洋インキグループはリーダーズ・クワドラントへ前進する強い成長ポテンシャルを示しています。

主要市場プレイヤー

The Sherwin-Williams

PPG Industries, Inc.

Akzo Nobel N.V.

Kansai Paint Co., Ltd.

ALTANA AG

Toyo Ink Group

Suzhou 3N Packaging Coatings

Berger Paints

Tiger Coatings

Salchi Metalcoat S.r.l.

最近の動き

July 2025 : PPG Industries, Inc.は飲料用アルミ缶用BPA-NI(ビスフェノールA非含有)イージーオープンエンドコーティングのグローバル展開を発表。

2024年7月 ALTANA AGは、缶コーティングに使用されるエフェクト顔料の世界的メーカーであるSilberline社を買収し、ACTEGAの製品群と技術力をさらに拡大。

2024年5月 : シャーウィン・ウィリアムズ社は、持続可能な缶コーティングに対するヨーロッパでの需要増加に対応するため、フランス、トゥルヌスの拠点を拡張し、食品・飲料缶用コーティングの製造をサポート。

2024年3月 関西ペイント(株)は、人工タンパク質を利用した新規塗料原料の共同開発でスパイバー社と資本提携。

2023年3月:東洋インキグループは、タイにおける非印刷缶用外面塗料のトップメーカーであるThai Eurocoat社を買収し、アジア太平洋地域の缶詰市場における地位を強化。

【目次】

はじめに

20

研究方法論

25

要旨

35

プレミアムインサイト

38

市場概要

41

5.1 はじめに

5.2 市場ダイナミックス 市場牽引要因- ガラスやプラスチックよりもアルミニウムの採用- クリーンラベル飲料や缶コーティング剤に対する健康志向の高まり- ダイレクト缶印刷へのシフトが拡大を牽引- 軟包装フォーマットの成長 抑制要因- エポキシ樹脂やビスフェノールAに対する厳しい規制- マルチアプリケーション・コーティング技術開発の複雑さ 機会- 新興経済圏での成長- 環境に優しい原材料やBPA-NIベースのコーティング剤 課題- 新興市場での技術採用の遅れ

5.3 ポーターのファイブ・フォース分析 代替品の脅威 新規参入の脅威 サプライヤーの交渉力 バイヤーの交渉力 競合相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済見通し 主要国のGDP動向と予測

産業動向

51

6.1 サプライチェーン分析 原材料サプライヤー メーカー 流通ネットワーク 最終用途産業

6.2 価格分析 アプリケーションの平均販売価格(主要企業別)(2024年 缶コーティングの平均販売価格動向(地域別)(2022~2030年

6.3 顧客のビジネスに影響を与えるトレンド/混乱

6.4 エコシステム分析

6.5 技術分析 主要技術-エレクトロコーティング技術-スプレーコーティング技術 補完技術-ロールコーティング技術

6.6 ケーススタディ分析 食品缶へのBPA-NIコーティング採用に関するケーススタディ 飲料缶とエアゾール缶の缶コーティングに関するAkzonobel n.v.のケーススタディ

6.7 貿易分析 輸入シナリオ(HSコード320820) 輸出シナリオ(HSコード320820)

6.8 規制の枠組み 規制機関、政府機関、その他の機関 規制の枠組み-国際標準化機構(ISO)

6.9 2025~2026年の主要会議・イベント

6.10 投資と資金調達のシナリオ

6.11 特許分析アプローチ 文書タイプ 上位出願者の法域分析

6.12 2025年米国関税の影響 – 概説 主な関税率 価格影響分析 国・地域への影響 – 米国、欧州、アジア太平洋地域 最終用途産業への影響

6.13 缶コーティング市場へのAI/GEN AIの影響

缶コーティング剤市場、タイプ別

77

缶コーティング剤市場、用途別

80

8.1 はじめに

8.2 便利で持続可能なパッケージングへの嗜好の高まりが需要を牽引する飲料缶

8.3 保存期間の延長と微生物汚染からの保護に対する食品缶のニーズが需要を牽引

8.4 パーソナルケア及び家庭用品市場を拡大するエアゾール缶が需要を牽引

8.5 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 6144

- シノメネインの世界市場

- トリス(2-ヒドロキシエチル)アミンの世界市場

- アクリル化粧品収納ボックス市場2025年(世界主要地域と日本市場規模を掲載):独立ボックス、組み立てボックス

- 世界の戦闘用ドローン市場(~2032年):プラットフォーム種類別(中高度長航続型、高高度長航続型、戦術無人航空機、小型無人航空機、無人戦闘航空機(UCAV)・ステルス戦闘ドローン)、航続距離別、推進システム別、技術別、用途別、エンドユーザー別、地域別

- 部品/材料

- 新エネルギー車用高電圧配電ボックス市場2025年(世界主要地域と日本市場規模を掲載):マルチインワン配電ユニット(PDU)、スタンドアロン高電圧配電ユニット(PDU)

- 3′,5′-アンヒドロチミジン(CAS 38313-48-3)の世界市場2019年~2024年、予測(~2029年)

- ウォーターブレーキダイナモメーター市場:グローバル予測2025年-2031年

- 世界の遠隔脳卒中サービス市場(2025 – 2033):脳卒中種類別、サービス種類別、展開形態別、エンドユーザー別、地域別分析レポート

- 保安検査装置市場:グローバル予測2025年-2031年

- 世界のプレゼンテーション用クリッカー市場

- ハイパフォーマンスメッセージインフラのグローバル市場規模調査、用途別(リアルタイムデータ処理、イベントストリーミング、マイクロサービス通信、データ統合)、導入タイプ別(オンプレミス、クラウドベース、ハイブリッド)、コンポーネント別(メッセージブローカー、メッセージキュー、メッセージルーティング)、エンドユース別(通信、銀行・金融サービス、小売、ヘルスケア)、地域別予測:2022年~2032年