世界の客室管理システム市場レポート:ソリューション別、航空機種類別、エンドユーザー別(~2029年)

市場概要

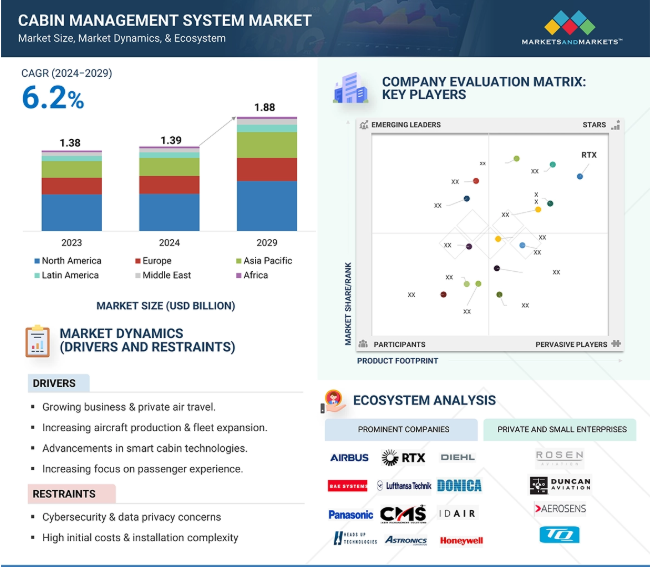

客室管理システム(CMS)市場は、2024年には13億9,000万米ドルと推定され、2029年には年平均成長率6.2%で18億8,000万米ドルに達すると予測されています。同市場の成長を後押ししているのは、ビジネスやプライベートでの航空旅行の増加、航空機の生産と保有機数の増加、スマートキャビン技術の進歩、乗客の体験重視の高まりなど、さまざまな要因です。航空会社は、次世代キャビン・マネジメント技術の採用を通じて、キャビンのカスタマイズ・ソリューションにますます注力しています。

人工知能(AI)とモノのインターネット(IoT)の採用による客室管理システムの技術的進歩は、市場成長に大きな役割を果たしています。電気およびハイブリッド設計を含む次世代航空機へのシフトに伴い、AI駆動型およびIoT統合型の客室管理システムの需要が増加し、市場のさらなる革新に拍車がかかると予想されます。

推進要因:ビジネス航空と個人旅行の増加

ビジネス航空とプレミアム航空旅行の増加は、乗客がハイテクでパーソナライズされた機内体験を求めるため、客室管理システム市場の成長に寄与しています。また、プライベート航空やプレミアム航空サービスを選択する富裕層の数も拡大しており、フライト中の快適性、利便性、高級感を高める洗練されたCMSの需要が高まっています。ワイヤレス接続や、高速インターネット、AIを活用したコンテンツ・レコメンデーション、BYOD(Bring Your Own Device)の統合といった最先端の機内エンターテインメント(IFE)機能は、プライベートジェット機における標準的な期待となっています。プライベートジェットの運航会社やビジネスクラスの提供会社は、スマート・キャビン・テクノロジーへの投資を検討しています。新世代のCMSは、シームレスで安全なサービスを確保するための先進技術と統合されています。これらの新しい開発は、生体認証、予知保全、AI対応の自律性で構成され、便利な体験、より良いレベルの快適性とパーソナライゼーションを提供します。エネルギー効率の高いキャビン技術は、燃料消費を削減し、最適なレベルの性能を維持しながら持続可能性の目標という共通の関心をサポートするために活用されています。AI、IoT、エッジコンピューティングは、スマートで応答性が高く、高度に自動化された機内環境を実現するために活用されています。世界的なビジネス出張や高級航空機の増加に伴い、キャビン・マネジメント・システムの需要は今後も拡大し、機内体験の未来を形作るものと期待されています。

制約:初期コストの高さと統合の複雑さ

初期コストの高さと統合の複雑さが、キャビン・マネジメント・システム市場の成長の阻害要因となっています。CMSの導入には、AI、IoT、エッジコンピューティング、高度な制御システムなどのハイサイド技術の使用により、高額な初期投資が必要です。また、既存の航空機システムとの構造変更、再配線、ソフトウェアの再構成が必要なため、設置プロセスも複雑です。さらに、連邦航空局(FAA)、欧州連合航空安全機関(EASA)、国際航空運送協会(IATA)などの組織が厳しい規制を設けているため、航空会社や航空機メーカーは研究、開発、認証に多額の投資を行う必要があります。一方、既存の航空機を新しい客室管理システムで改造またはアップグレードするには、航空機のシステムに大きな変更を加える必要があるため、全体的なコストがかさみます。ビジネスジェット機や高級航空会社の航空機は、カスタマイズされたキャビン・マネジメント・システム・ソリューションを必要とするため、エンジニアリング・コストや製造コストが増加します。次世代キャビン・マネジメント・システムは、より高い効率性と乗客体験に重点を置いているものの、その複雑な設置と高い初期費用が依然として市場の大きな阻害要因となっています。

可能性:ワイヤレス・タッチレス技術の採用増加

ワイヤレス技術やタッチレス技術の採用が増加しており、乗客体験や航空機の運航効率を高めることで、キャビン・マネジメント・システム市場に大きな成長機会が生まれています。航空会社、ビジネスジェット機運航会社、民間航空機メーカーが客室の近代化を目指す中、ワイヤレス制御インターフェース、ジェスチャー認識、音声起動システムは、次世代の客室管理システムに不可欠なものとなっています。シームレスな接続に対する需要の高まりから、乗客のスマートフォンがIFEに統合されるようになりました。AI、IoT、生体認証を活用したタッチレス技術により、乗客は音声コマンド、モバイルアプリケーション、モーションセンサーを使用して照明、座席調整、IFE、空調設定を操作できるようになり、物理的なタッチスクリーンやコントロールパネルへの依存度が低下します。

さらに、ワイヤレスシステムは設置やメンテナンスが容易なため、航空会社やプライベートジェットの運航会社は、より経済的なCMSアップグレードオプションを利用できます。これらのシステムは乗客の体験を向上させるだけでなく、未来的でエリートな機内サービスの導入にも貢献します。航空会社やビジネスジェット機メーカーは競合他社との差別化を必要としており、機内体験に非接触システムを活用することで、安全に関する規制遵守を確保しながら乗客体験を向上させることができます。ワイヤレスおよびタッチレス技術への継続的なシフトは、航空業界の商業および民間部門においてCMSプロバイダーに成長機会を提供すると思われます。

課題:航空機モデルや航空会社間で標準化が限定的

航空機のモデルや航空会社間での標準化が限定的であることは、設計、統合、メンテナンスの複雑化のため、客室管理システム市場にとって大きな課題となっています。様々な航空機メーカーやプライベートジェット機メーカーは、航空機のキャビン構成、配線アーキテクチャ、ソフトウェアエコシステムが異なります。この違いにより、CMSサプライヤーは航空機の種類ごとに高度に特化したソリューションを開発する必要に迫られ、開発期間と関連コストの両方が延びています。通常、航空機の種類はそれぞれ独自のキャビンレイアウト、接続方法、制御インターフェースを持っているため、システムの互換性と拡張性がさらに複雑になります。このような標準化されたCMSソリューションの欠如は、運用効率とアフターマーケット・サポートに影響を及ぼします。航空会社やビジネスジェット機オペレーターは、新旧コンポーネント間の互換性が難しいため、CMSのアップグレードやレトロフィットには限界があります。相互運用性の低下により、メンテナンスコストとダウンタイムが増加し、フリート全体のCMSアップグレードが困難になります。さらに、航空機の種類ごとに定められている規制や認証要件に準拠することも複雑さの原因となり、より高度なキャビン技術の導入をさらに妨げています。CMSプロバイダーが費用対効果の高い統合ソリューションを提供できるような、より統一された枠組みが確立されるまでは、この課題に対処することは困難です。

主要企業・市場シェア

客室管理システム市場には、著名企業、民間・中小企業、エンドユーザーが含まれます。著名企業は新技術を生み出すために研究に投資しています。民間および中小企業は、特定のニーズに対応した特別なソリューションを提供します。航空会社やビジネス・プライベート航空機の運航会社のようなエンドユーザーは、必要な技術を決定します。彼らの需要が航空産業の成長に役立っています。

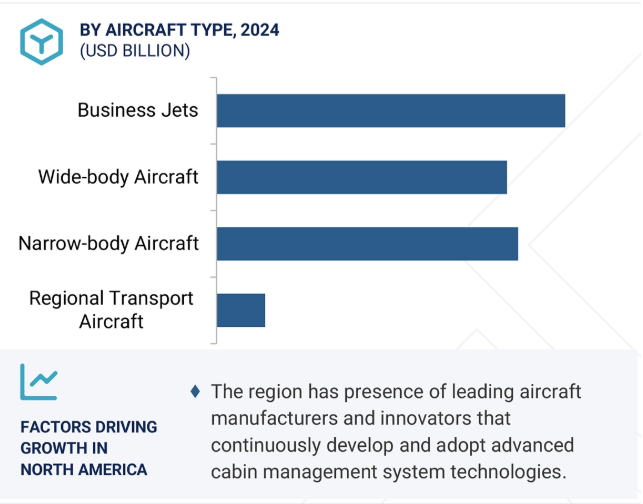

航空機の種類別では、ビジネスジェット機セグメントが予測期間中に最大の市場シェアを占める見込みです。

航空機の種類別では、豪華さ、カスタマイズ、洗練されたキャビン技術に対する需要の増加により、ビジネスジェット機セグメントが予測期間中にキャビン管理システム市場で最大のシェアを占める見込みです。ビジネスジェットの運航会社は、ハイエンドのエンターテイメントシステム、ムード照明、ワイヤレス制御、カスタマイズされた空調設定などの高度なCMS機能による優れた乗客体験を重視しています。企業幹部、富裕層、政府高官によるプライベート旅行の需要が高まる中、ビジネスジェット機に対する高度なCMSソリューションの需要は加速しています。また、ビジネスジェットの新規納入機数の増加や、既存の航空機に高度なCMSソリューションを搭載する改修機数の増加も市場を牽引しています。ビジネスジェット機メーカーは、乗客の快適性と運航効率を向上させるため、スマートなAIベースのCMSの搭載に注力しています。ビジネスジェット機のカスタマイズの柔軟性により、CMSベンダーは特定の顧客ニーズに基づいてハイエンドのソリューションを作成できるようになり、市場の成長をさらに後押ししています。長距離の個人旅行の増加に伴い、より大きな接続性、リアルタイムの客室監視、高性能CMSソリューションのニーズは、CMS市場のビジネスジェット機セグメントを引き続きサポートすると予想されます。

エンドユーザー別では、ラインフィットセグメントが予測期間中に圧倒的な市場シェアを占めると予測されています。

エンドユーザー別では、高度なキャビン技術を搭載した民間航空機やビジネス航空機の生産が増加していることから、ラインフィットセグメントが予測期間中、キャビンマネージメントシステム市場で圧倒的なシェアを占めると予測されます。航空機メーカーは、乗客の体験、接続性、操作性を向上させるため、現行モデルに新世代のCMSソリューションを統合しています。航空会社は、設置コストを削減し、設置済み航空機システムとの統合を容易にするため、工場設置型CMSをますます要求しています。世界的な航空需要の増加、特に新興市場において、新たな航空機の納入がラインフィットCMSセグメントの力強い成長を促進すると予想されます。規制要件や業界の動向も、linefit CMSソリューションの適用を後押ししています。航空会社は、乗客の快適性と安全性を最適化するために、高度な自動化、ワイヤレス通信、タッチフリー制御を備えた航空機の設計にこだわっています。Linefit CMSは、システムがメーカーから提供されるため、他の機内技術との統合の問題がなく、改修にかかるコストを削減できる点が支持されています。新規航空機の受注が好調で、技術的進歩が重視されていることから、ラインフィット・セグメントはCMS市場における優位性を維持すると予想されます。

地域別では、北米が客室管理システム市場で最大のシェアを占めています。確立された航空産業、主要航空機メーカー、ビジネスジェット機オペレーター、先端技術サプライヤーの存在により、この地域は市場全体への貢献が大きい。また、この地域には、無線接続、インテリジェント照明、次世代IFEなどの高度なCMS機能を必要とするビジネス航空顧客、企業航空機の所有者、豪華チャーター事業者が多く存在します。先端技術の利用可能性と採用、航空業界における旺盛な政府支出は、CMS市場における北米のリーダーシップに貢献しています。

さらに、航空機のアップグレードや古い航空機を次世代CMSで改修する需要の高まりが市場拡大の原動力となっています。北米には強力な航空インフラがあり、特にアメリカとカナダでは旅客輸送量が多い。航空会社は旅客体験の向上に絶えず投資しており、これが民間航空機への技術的に洗練されたCMSの導入拡大に寄与しています。タッチレス技術、自動化、AIベースの客室管理ソリューションが重視されるようになったことも、この地域における旅客の期待と規制パターンの変化を促しています。民間航空およびビジネス航空における絶え間ない進歩により、この地域は予測期間中も市場をリードし続けると予測されています。

2023年10月、エンブラエル(ブラジル)はルフトハンザ・テクニーク(ドイツ)と提携し、最新ビジネスジェット機Phenom 100EXのCMSを強化しました。この提携により、エレガントなデザインと高品質のオーディオ・ビデオ性能で知られるルフトハンザ テクニックのネットワーク統合キャビン装置(NICE)システムが航空機に統合されました。NICEシステムにより、機内の照明、温度調節、化粧室の制御が改善され、そのすべてがタッチ操作による直感的なアッパーテックパネル(UTP)で管理されます。

2023年10月、DPI Labs(アメリカ)は、革新的なキャビンおよびコックピット製品の設計で知られる技術企業、Ingenio Aerospace(カナダ)と契約を締結しました。この契約により、DPI LabsはIngenioの製品を世界中のビジネス航空事業者および整備・修理・オーバーホール(MRO)機関に再販することが可能になりました。

2024年4月、ALTOアビエーション(アメリカ)(ヘッズ・アップ・テクノロジーズの子会社)は、ガルフストリームG200航空機向けにカスタマイズされたケイデンス・キャビン・マネジメント・システム(CMS)レトロフィット・ソリューションを発表しました。このレトロフィットは、キャビン全体にフィット互換性のある交換用スイッチパネルを提供するもので、機能強化に対応するためにVIPシートとギャレーの位置で若干の変更が必要です。

2022年5月、アストロニクス・コーポレーション(アメリカ)はLGディスプレイ(韓国)とパートナーシップを締結し、LGの有機発光ダイオード(OLED)技術を航空機に統合し、客室管理およびエンターテインメント・システムを強化しました。この提携により、航空機用の77インチOLEDディスプレイが認証され、乗客に優れた視聴体験を提供。

2024年3月、コリンズ・エアロスペース(アメリカ)(RTXの事業部門)は、アメリカ・テキサス州ダラスで開催されたAircraft Electronics Association Convention & Trade ShowでVenue Smart Monitorを発表しました。この新しいスマートモニターは、スタンドアロンIFEソリューションとしても、Venue CMSとシームレスに統合することも可能です。

客室管理システム市場トップリスト

RTX (US)

Honeywell International Inc (US)

Lufthansa Technik (Germany)

Airbus(France)

Diehl Stiftung & Co. KG (Germany)

BAE Systems (UK)

Astronics Corporation(US)

Heads Up Technologies (US)

DPI Labs, Inc. (US)

Cabin Management Solutions, LLC (CMS) (US)

IDAIR GmbH (Germany)

Donica Aviation Engineering co .,LTD (China)

Panasonic Corpration (Japan)

Rosen Aviation, LLC (US)

【目次】

はじめに

26

研究方法論

30

要旨

39

プレミアムインサイト

42

市場概要

45

5.1 はじめに

5.2 市場牽引要因 – スマートキャビン技術の進歩 – ビジネスおよび個人旅行の増加 – 航空機の生産と保有機数の増加 – 旅客体験の向上への注目の高まり 制約要因 – サイバーセキュリティとデータプライバシーに関する懸念 – 初期コストの高さと設置の複雑さ チャレンジ要因 – アップグレード可能なモジュール設計への需要の高まり – 機内エンターテインメントの進歩 – ワイヤレスおよびタッチレス技術の採用の増加 チャレンジ要因 – 航空機モデルおよび航空会社間での標準化が限定的 – 厳しい規制の枠組みと認証手続き

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 バリューチェーン分析 研究開発エンジニア(10~20%) 部品・製品製造(20~40%) テスト・品質保証(40~60%) エンドユーザー(60~90%) アフターサービス(90~100)

5.5 エコシステム分析主要企業 民間・中小企業 エンドユーザー

5.6 規制状況 規制機関、政府機関、その他の組織

5.7 貿易データ分析

5.8 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.9 使用事例分析 ボンバルディア航空機向けハネウェルの先進キャビンシステム Diehl aerospace社は、スマートキャビン接続とリアルタイムモニタリングのためにi+scabin2.0を導入 amac aerospace社は、ハネウェルのovation selectキャビン管理システムを導入

5.10 2025年の主な会議とイベント

5.11 価格分析(航空機種類別) 価格分析(地域別) キャビン・マネジメント・システムの価格に影響を与える要因

5.12 投資と資金調達のシナリオ

5.13 マクロ経済的展望 導入 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ アフリカ

5.14 総所有コスト

5.15 ビジネスモデル

5.16 技術ロードマップ

5.17 技術分析 主要技術 – 統合キャビンシステム – エッジコンピューティングとクラウド統合 副次的技術 – 触覚フィードバックとスマート・タッチ・サーフェス – 音声作動制御 副次的技術 – 生体認証 – ワイヤレス電力伝送

5.18 部品表

5.19 ジェネレーティブAIの影響 上位国による航空分野でのAIの導入 AIの航空産業への影響 AIの客室管理システム市場への影響

5.20 客室管理システムの主要機能

5.21 運用データ

業界動向

79

6.1 はじめに

6.2 技術トレンド AIを活用したキャビン・モニタリング ライトフィデリティ 4K有機ELディスプレイ モノのインターネット センサー 無線ソフトウェア・アップデート

6.3 メガトレンドの影響 アディティブ・マニュファクチャリング キャビン4.0 拡張現実と仮想現実

6.4 サプライチェーン分析

6.5 特許分析

客室管理システム市場、航空機種類別

89

7.1 導入

7.2 ナローボディ型航空機:乗客中心の最新キャビン体験への需要が市場を牽引

7.3 次世代客室管理システムへの投資が増加するワイドボディ航空機が市場を牽引

7.4 軽量でコスト効率に優れた客室管理システムへの需要が急増するリージョナル輸送機が市場を牽引

7.5 プレミアムな乗客体験に対する高い需要が市場を牽引するビジネスジェット機

客室管理システム市場、ソリューション別

93

8.1 導入

8.2 スマート&コネクテッド・キャビンへの需要の高まりがキャビン・マネジメント・ユニッ トとサーバを牽引 キャビン・コントロール・ユニット キャビン・マネジメント・システム・サーバ データ収集装置

8.3 コントロールパネルとインターフェイス クルーコントロールの強化とリアルタイムモニタリングに対するニーズの高まりが市場を牽引 クルーコントロールパネル- 集中コントロールパネル- オーバーヘッドコントロールパネル- ギャレーコントロールパネル パッセンジャーコントロールユニット- スイッチパネル- オーバーヘッド旅客サービスユニット

8.4 ネットワークと接続性 航空会社は次世代ネットワーク技術に投資して市場を牽引

8.5 オーディオ/ビデオ・システム・ユニット ワイヤレス・オーディオ・ソリューションとスマート・キャビン・インテグレーションの進歩が市場を牽引 オーディオ/ビデオ配信システム マルチメディア・サーバー オーディオ/ビデオ・コントロール・ユニット ヘッドフォン/スピーカー・コントロール

8.6 キャビン・マネジメント・ソフトウェア 業務効率向上のためのデジタル化の進展が市場を牽引

客室管理システム市場、エンドユーザー別

105

9.1 導入

9.2 航空機生産のラインフィット化と機体拡大が市場を牽引

9.3 後付け:航空機の改修・改装需要の増加がキャビンマネジメントシステム市場を牽引(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9305

- ロードタップチェンジャーフィルター装置の世界市場

- OCA光学フィルム市場2025年(世界主要地域と日本市場規模を掲載):アクリルOCA、シリコーンOCA、エポキシOCA、ポリウレタンOCA

- セキュリティソリューションの北アメリカ市場規模/シェア/動向分析レポート:システム別、サービス別(~2030年)

- 世界のナノポア技術市場規模、シェア、動向および予測:製品別、用途別、エンドユーザー別、地域別2025-2033年

- 世界のトリカイン市場

- ハンドヘルド振動分析装置市場2025年(世界主要地域と日本市場規模を掲載):シングルチャネル、マルチチャネル

- 世界のテストステロンデカンテート市場

- 世界のトリコスタチンA市場

- 世界のターボプロテインスキマー市場

- キシラン市場2025年(世界主要地域と日本市場規模を掲載):99%以上、99%未満

- すぐに食べられる栄養補助食品・補助食品(RUTF・RUSF)の世界市場2025:種類別(すぐに食べられる栄養補助食品(RUTF)、すぐに食べられる補助食品(RUSF))、用途別分析

- アプリケーション管理サービスのグローバル市場規模調査:サービス別(アプリケーションポートフォリオアセスメント、アプリケーションモダナイゼーション、アプリケーション保守・サポート、アプリケーションマネージドサービス)、組織規模別、業種別、地域別予測:2022-2032年