血圧計の世界市場規模は2030年までにCAGR 9.0%で拡大する見通し

市場概要

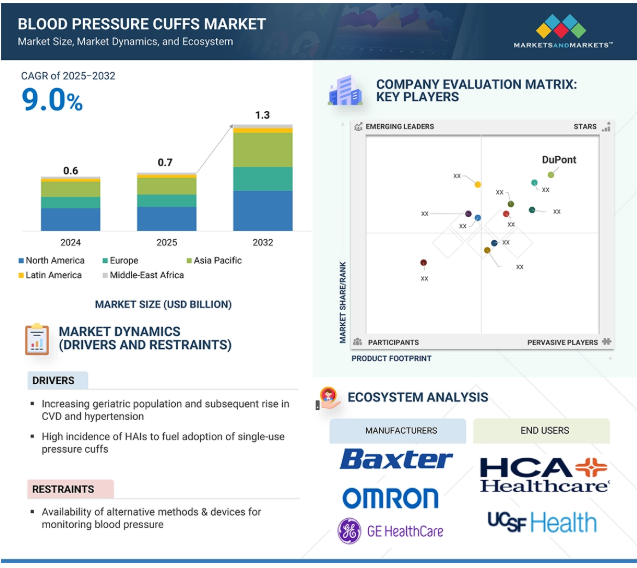

2024年に6億米ドルと評価された世界の血圧計市場は、2025年には7億米ドルとなり、2025年から2032年にかけて年平均成長率9.0%で堅調に推移し、期間終了時には13億米ドルに達すると予測されています。この成長の主な要因は、高血圧および関連する心血管合併症の発症リスクが高い高齢者人口の拡大です。さらに、遠隔医療や遠隔患者モニタリング技術の採用が増加していることから、特に在宅医療向けの信頼性の高い血圧モニタリングツールの普及が進むと予想されます。早期発見と定期的な血圧チェックに関する意識の高まりは、市場の拡大にさらに貢献します。さらに、自動モニタリング装置の技術的進歩により、さまざまな医療現場で血圧計がより利用しやすく、使いやすくなっています。

推進要因:老年人口の増加とそれに伴うCVDおよび高血圧の増加

血圧上昇に関連する高血圧および心血管疾患の発生率の上昇は、血圧計市場の成長を促進する主な要因です。世界中で何百万人もの人々が高血圧の影響を受けているため、正確で信頼性の高い血圧監視ツールの必要性がますます重要になっています。高血圧は通常、140/90 mmHg以上の数値として定義されますが、医療専門家による正確な測定によってのみ診断できます。2023年3月に発表された世界保健機関(WHO)のデータによると、世界全体で30~79歳の成人約12億8,000万人が高血圧を患っています。特に、この人口の3分の2は低・中所得国に居住しています。高血圧は広く影響を及ぼしているにもかかわらず、適切な診断を受けて治療を受けているのは42%未満です。血圧が適切にコントロールされているのは約21%にすぎず、発見と管理の取り組みに大きな隔たりがあることが浮き彫りになっています。

制約:血圧モニタリングのための代替方法と装置の利用可能性

ヘルスケアのデジタル化が進むにつれ、ウェアラブル血圧測定装置やカフレス血圧測定装置の採用が加速しています。これらの高度な技術は、快適性の向上、継続的なモニタリング、さまざまな環境での精度の向上を実現し、仮面高血圧や血圧変動などの状態をより的確に検出することができます。脈波伝播速度や脈拍伝播時間などの指標を通じて血圧を推定するカフレス・モニターは、その利便性と非侵襲性により人気を集めています。小型化、スマートフォンとの統合、ワイヤレス機能などの革新により、これらの装置は、特に在宅医療や外来医療において、日常的に使用できる実用的なものとなっています。その利点にもかかわらず、モーション・アーチファクト、装置の位置ずれ、精度の若干の低下といった課題が依然として臨床での普及を妨げています。

可能性:血圧計の技術的進歩の高まり

革新的な生物医学技術の出現は、ワイヤレス血圧計の採用に大きな機会をもたらしました。センサーとモバイルアプリ接続機能を備えたこれらの装置は、心拍数、血圧、活動レベルなどの主要な健康指標のリアルタイムモニタリングを可能にします。電子カルテとシームレスにデータを同期できるため、患者の遠隔モニタリングや慢性疾患管理が強化されます。フィットネストラッカーのような光学センサーを使用したカフレス装置も人気を集めており、拍動変動とアルゴリズム・モデリングを利用して、使いやすい形式で正確な血圧測定値を提供します。これらの進歩により、医療従事者の負担が軽減され、費用対効果の高い患者中心の医療が促進されると期待されています。ワイヤレス上腕カフおよびスマート・ウェアラブル・モニターは、Bluetooth対応の自動機能を提供することで、血圧モニタリングを近代化する次のステップとなります。これらの装置は、手動による記録ミスをなくし、ワンクリック操作とシームレスなスマートフォン統合により、ユーザーエクスペリエンスを向上させます。

課題 誤記録の課題

血圧計カフ市場が直面する主な課題の1つは、患者に不適切なカフサイズが使用された場合に発生するスカッフィングの問題です。この問題は、カフサイズを選択する 2 つの主な方法(広く受け入れられている「80%ルール」(カフブラダーが個人の腕囲の少なくとも 80% をカバーする必要があることを示す)と、メーカーが提供するサイズガイドライン)の間の矛盾に起因しています。メーカーが推奨するこれらの範囲は、しばしば80%ルールと一致しないため、血圧測定値が不正確になります。この矛盾は、測定精度を確保し、臨床転帰を改善するために、標準化されたカフ・サイジング・プロトコルの必要性を強調しています。

主要企業・市場シェア

血圧計カフ市場のエコシステム市場マップは、この市場に存在する要素で構成され、これらの要素は関係機関のデモンストレーションで定義されています。血圧計の製品メーカーには、研究、製品開発、最適化、発売に従事する組織が含まれます。流通チャネルは、血圧を診断するために血圧計を使用する在宅ケアの現場/個人、病院、診療所などのエンドユーザーに商品を届けるために不可欠です。規制機関は、製品の安全性、品質、業界基準への適合性を監視します。エンドユーザー(在宅ケアの現場/個人、病院、診療所など)は、血圧計のさまざまな段階でこれらの製品に依存しています。これらの関係者は協力して、患者が質の高い血圧ケアを受けられることを保証する効果的なサプライチェーンを構築しています。

種類別では、自動化セグメントが2024年に最大の市場シェアを占めました。

血圧計カフ市場は種類別に自動装置と手動装置に区分されます。市場で最大のシェアを占めるのは自動化セグメントです。このセグメントの大きなシェアは主に、精度の向上、使いやすさ、リアルタイムのデータ追跡を提供する血圧モニタリング技術の進歩の高まりに起因しています。これらの装置は、最小限のトレーニングで済み、測定中のヒューマンエラーのリスクを軽減できるため、臨床や家庭での採用が増加しています。さらに、定期的な血圧モニタリングの重要性、特に高血圧などの慢性疾患の管理に対する一般市民の意識の高まりが、使いやすく自動化されたソリューションへの需要を促進しています。

サイズ別では、乳幼児から若年成人(8~25CM)までのセグメントが2024年の市場で最大のシェアを占めています。

サイズ別に見ると、血圧計カフ市場は、幼児~若年成人(8~25cm)、成人~長成人(26~34cm)、大型~超大型成人(35~50cm)の3つに区分されます。2024年の市場で最も大きなシェアを占めるのは、成人~長成人(26~34cm)セグメント。このセグメントの大きなシェアは、特に成人や腕囲が大きい人の間で高血圧や心血管疾患の発生率が上昇していることが主な原因です。このセグメントは、予防医療と早期診断が重視されるようになり、より頻繁で定期的な血圧測定が行われるようになったことが、さらなる原動力となっています。医療提供者は、特にリスクのある人々に対して定期的なスクリーニングを推奨するようになっており、より大きなサイズのカフに対する需要が高まっています。さらに、世界的な肥満率の急増により、正確で信頼性の高い血圧測定値を確保するために、より大きなカフの使用が必要となっています。カスタマイズ可能でサイズに特化したカフの利用可能性が高まっていることも、患者の快適性と診断精度を高め、このセグメントの拡大を支えています。

用途別では、再使用可能な血圧カフセグメントが2024年に最大の市場シェアを占めました。

用途別では、血圧計カフ市場は再使用型と使い捨て型に区分されます。再利用可能なセグメントは、主に環境の持続可能性に対する意識の高まりと医療廃棄物を削減する必要性により、かなりのシェアを占めています。これらのカフは耐久性に優れ、繰り返し使用できるように設計されているため、病院や診療所のような大量の医療現場で理想的です。また、長期的な費用対効果も、品質に妥協することなく運営予算の最適化を目指す医療機関に魅力的です。さらに、洗浄・滅菌技術の進歩により、再利用可能なカフの安全性と衛生性が向上し、その普及をさらに後押ししています。

年齢層別では、成人が2024年に最大の市場シェアを占めました。

年齢層に基づき、血圧計カフ市場は成人と幼児・小児に区分されます。成人セグメントがかなりのシェアを占めています。この優位性は主に、高血圧やその他の心血管疾患に罹患しやすい世界的な高齢者人口の増加によるものです。特に40歳以上の成人は、糖尿病、心疾患、肥満などの慢性疾患を発症するリスクが高く、これらはすべて血圧上昇に関連しています。また、成人における予防医療や日常的なモニタリングに対する意識の高まりが、信頼性の高い血圧モニタリング・ツールに対する需要を押し上げています。この年齢層における家庭用モニタリング装置の普及と定期的な臨床評価も、このセグメントの大きな市場シェアの一因となっています。

販売チャネル別では、医療施設セグメントが2024年に最大の市場シェアを占めました。

流通チャネル別では、医療施設、小売薬局、オンライン薬局に分類。2024年に最大の市場シェアを占めたのは医療施設セグメント。これは主に、正確かつ日常的な測定が患者のケアに不可欠である病院、診療所、診断センターで、大量の血圧モニタリングが実施されていることに起因します。これらの施設では、臨床上の要求を満たし、業務効率を確保するために、血圧計を含む医療機器の大量調達が必要になることがよくあります。

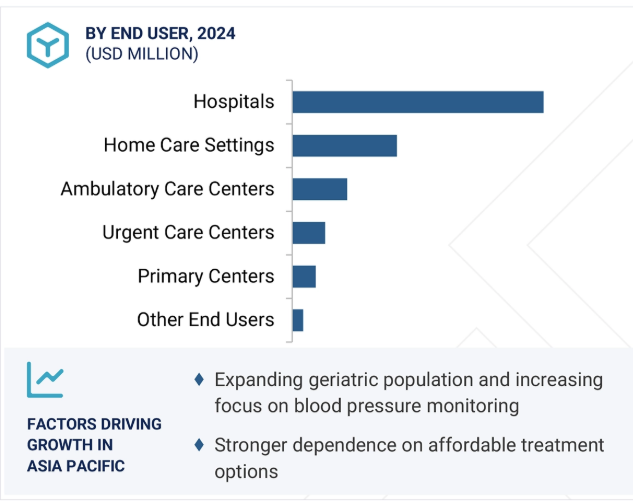

エンドユーザー別では、病院セグメントが2024年に最大の市場シェアを占めました。

エンドユーザーに基づいて、血圧計カフ市場は病院、在宅ケア設定、外来ケアセンター、緊急ケアセンター、プライマリセンター、およびその他のエンドユーザーに分けられます。2024年には、病院セグメントが市場の最大シェアを占めました。このセグメントの大きなシェアは、患者の流入が多いこと、救急医療、ICU、一般病棟などのさまざまな部門で継続的な血圧モニタリングのニーズが高まっていること、正確で標準化された測定値を保証する訓練を受けた医療専門家が利用可能であることに起因しています。また、病院は高品質で耐久性のある装置に投資する傾向があり、多くの場合、高度なモニタリング装置の採用を支援する償還制度の下で運営されています。さらに、大量に調達し、厳格な医療ガイドラインを遵守する能力により、病院は血圧計の主要な設置場所となっており、市場の成長に大きく貢献しています。

世界の血圧計市場は5つの地域に分類されます: 北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東・アフリカ。2024年には、北米が最大の市場シェアを占めました。この優位性は主に、この地域の強固な医療インフラ、高度な診断装置の普及、高血圧や心血管障害などの慢性疾患に関する高い意識レベルに起因しています。さらに、医療技術への多額の投資、有利な償還政策、研究開発や技術革新に積極的に取り組む主要企業の存在が、市場の成長をさらに後押ししています。在宅医療装置の採用増加や遠隔医療サービスの統合も、血圧モニタリング・ソリューションの需要促進に重要な役割を果たしています。

製品イノベーション: 2025年5月、オムロン株式会社(日本)は、AI主導のIntelliSense AFibアルゴリズムを搭載した家庭用血圧モニターを発表しました。

拡大: 2023年6月、オムロン株式会社(日本)は、市場への浸透を高め、インドにおける高血圧管理をサポートすることを目的として、タミル・ナードゥ州チェンナイのORIGINS by Mahindraに新しい製造工場を設立しました。

買収: 2024年4月、オムロン ヘルスケア(日本)は、ヨーロッパにおけるRPMの導入を推進するため、Luscii Healthtech社(オランダ)を買収。

合意: 2023年5月、バクスター・インターナショナル(アメリカ)は、バイオファーマ・ソリューションズ事業をアドベント・インターナショナルとウォーバーグ・ピンカスに売却する最終契約を締結。

提携: 2024年2月、GE HealthCare Technologies, Inc.(アメリカ)はBiofourmisと協業し、病院外での患者モニタリングを拡大するためのバーチャルケア在宅ソリューションを提供。

血圧計市場の主なプレーヤ

OMRON Corporation, Inc. (Japan)

Baxter International Inc (US)

Koninklijke Philips N.V. (Netherlands)

GE HealthCare Technologies, Inc. (US)

McKesson Corporation. (US)

B Braun Melsungen AG (Germany)

Halma plc (UK)

OSI Systems, Inc. (US)

American Diagnostic Corporation (US)

Medline Industries, LP. (US)

Microlife Corporation (Switzerland)

BIOS Medical (UK)

ACCOSON (UK)

Midmark Corporation (US)

CellBios (India)

Solaris Medical Technology (US)

Spengler Holtex Group (France)

Beurer (Germany)

Technicuff (US)

W.A. Baum Co., Inc. (US)

BPL Medical Technologies (India)

Boen Healthcare Co. Ltd (China)

Masimo (US)

F. Bosch Medizintechnik (Germany)

MDF Instruments (US)

【目次】

はじめに

30

研究方法論

34

要旨

45

プレミアムインサイト

50

市場概要

54

5.1 はじめに

5.2 市場動向 – 高齢者人口の増加とそれに伴うCVDおよび高血圧の増加 – HAIの高い発生率が使い捨てカフの採用を促進する – 阻害要因 – 血圧モニタリングのための代替方法およびデバイスの利用可能性 – 機会 – 血圧モニターにおける技術的進歩の高まり – 遠隔医療および遠隔患者モニタリングサービスの需要の高まり – 課題 – 誤装着の課題 – 技術的限界および精度の問題 – 手動エラーに関する問題 – 高血圧に関する意識の低さ

5.3 業界動向 感染防止対策のための再使用可能な血圧カフの採用 ウェアラブル血圧モニタリング装置の進歩

5.4 技術分析 主要技術- オシロメトリー 補助技術- 聴診技術 補助技術- 触診技術

5.5 ポーターの5つの力分析 競争相手の強さ 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威

5.6 規制ランドスケープ 規制分析- 北米- 欧州- アジア太平洋- オーストラリア- 中南米- 中東 規制機関、政府機関、その他の組織- 北米- 欧州- アジア太平洋- 中南米- その他の地域

5.7 特許分析

5.8 貿易分析輸入データ(HSコード901890)輸出データ(HSコード901890)

5.9 価格分析 平均販売価格動向(タイプ別)(2023-2025年 平均販売価格動向(主要プレーヤー別)(2023-2025年 平均販売価格動向(地域別)(2023-2025年

5.10 リバースメント分析

5.11 主要会議・イベント(2025-2026年

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 未充足ニーズ/エンドユーザーの期待

5.14 バリューチェーン分析

5.15 サプライチェーン分析

5.16 Ai/ジェネレーティブAiが血圧計市場に与える影響序章 Aiが血圧計市場に与える可能性 Aiユースケース Aiを導入する主要企業 Aiの血圧計市場における将来性

5.17 エコシステム分析

5.18 ケーススタディ分析ケーススタディ1:血圧測定の精度に対するカフサイズの影響ケーススタディ2:細菌の多様性によってコロニー化した血圧カフケーススタディ3:高リスク患者に対する遠隔モニタリングプロトコルの実装

5.19 血圧カフ市場の隣接市場

5.20 顧客のビジネスに影響を与えるトレンド/混乱

5.21 投資と資金調達のシナリオ

5.22 血圧カフ市場に対するトランプ関税の影響 主要な関税率の価格影響分析 国/地域に対する主要な影響- 北米- 欧州- アジア太平洋 地域に対する主要な影響- エンドユース産業に対する影響- 病院およびASCs

血圧計カフ市場、タイプ別

97

6.1 導入

6.2 外来患者環境における技術の進歩と利便性の高まりが需要を押し上げる自動血圧計

6.3 手動血圧計は、医療施設全体における標準的なアクセシビリティが市場の成長を維持

血圧計カフ市場、サイズ別

105

7.1 導入

7.2 幼児~若年成人(8~25cm):新生児疾患の有病率の増加が普及を促進

7.3 成人~長成人(26~34cm) 高血圧罹患率の上昇と患者モニタリングへの関心の高まりが市場を牽引

7.4 大~超大型成人(35~50cm) 肥満と大腿四頭筋脂肪症候群の増加が市場成長を後押し

血圧計カフ市場、用途別

117

8.1 導入

8.2 再利用可能な血圧計は低コストで耐久性が高く、需要を後押し

8.3 使い捨て式血圧計はHAIの感染を減らす必要性の高まりが普及を促進

血圧計カフ市場、年齢層別

125

9.1 導入

9.2 疾患の早期診断に対する成人の関心の高まりが市場を促進

9.3 新生児高血圧症患者の増加が需要を押し上げる乳幼児・小児 血圧カフ市場:流通チャネル別

血圧計カフ市場:流通チャネル別

133

10.1 導入

10.2 医療機関全体で高い調達量が需要を押し上げる医療施設

10.3 未整備地域における小売薬局のアクセス向上が市場を後押し

10.4 低コストと遠隔地での利便性が市場を促進するオンライン薬局

血圧計カフ市場:エンドユーザー別

144

11.1 導入

11.2 設置費用とメンテナンス費用に対する購買力が高い病院が市場を牽引

11.3 臨床現場以外での高度な装置へのアクセスの拡大が市場を牽引

11.4 費用効率の高い外来インフラが需要を押し上げる外来医療センター

11.5 急患センターがクリティカルケアへのアクセスを拡大し、市場成長を後押し

11.6 慢性疾患管理への重点化が進むプライマリーセンターが市場拡大を促進

11.7 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9121

- 世界の神経血管デバイス市場(2025 – 2035):製品別、 疾患別、地域別分析レポート

- 世界の抗菌薬耐性診断市場(2026年~2033年):技術別(微生物培養、免疫測定法、PCR、次世代シーケンシング、質量分析)、病原体別、最終用途別(病院、診断検査室)、地域別

- 世界の医療用吸引装置市場規模/シェア/動向分析レポート(2025年~2033年):呼吸ケア、外科&創傷ケア、産婦人科、救急医療、その他

- 世界の衛星IoT市場規模(2025~2034年):サービス種類別(衛星IoTバックホール、衛星間直接通信)、周波数帯域別、組織規模別、用途別

- チジアズロンの世界市場

- オクトレオチドの世界市場

- 世界の体外診断用実験器具市場(2025 – 2030):製品別、種類別、用途別、エンドユーザー別分析レポート

- 世界の浸漬クーラント溶液市場

- 電子部品用銀粉・銀ペースト市場2025年(世界主要地域と日本市場規模を掲載):平均粒子径:1.0μm未満、平均粒子径:1.0μm~5.0μm、平均粒子径:5.0μm以上

- 世界のポリベンズイミダゾール市場(2025年~2033年):製品別(純粋PBI樹脂、PBI繊維)、用途別(航空宇宙部品、半導体・電子)、地域別

- 世界の自動車用レーダー市場(~2032):レンジ別、車種別、周波数別、EV種類別、搭載別、用途別、地域別分析レポート

- TMBPSの世界市場