バイオチップの世界市場規模は2030年までにCAGR 8.8%で拡大する見通し

市場概要

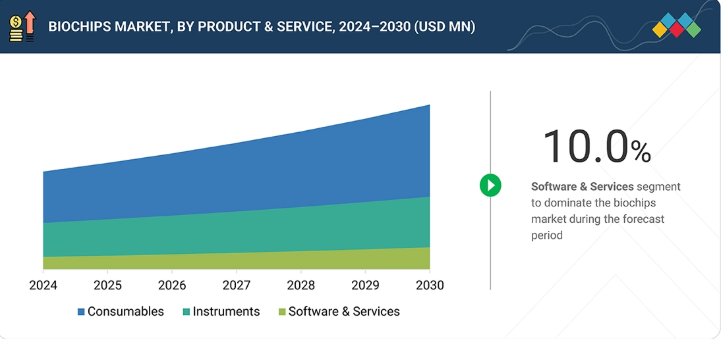

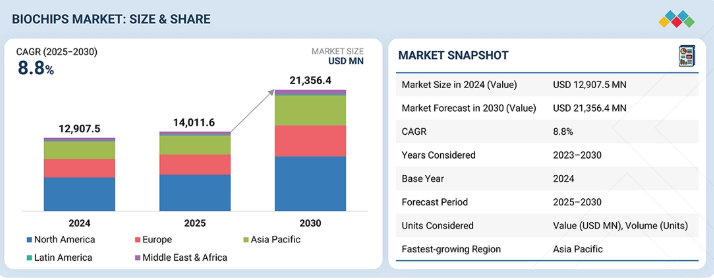

世界のバイオチップ市場は、 2024年には129億750万米ドルと評価され、2025年には140億1160万米ドルに達し、2024年から2030年にかけて8.8%という堅調なCAGRで成長し、期間終了時には213億5640万米ドルに達すると予測されている。バイオチップ市場の成長は、個別化医療と精密診断への需要増加、ゲノミクス・プロテオミクス・創薬分野でのバイオチップ採用拡大、マイクロ流体技術とラボオンチップシステムの継続的な技術革新によって牽引されている。

主なポイント

バイオチップ市場は、機器、消耗品、ソフトウェア・サービスで構成される。消耗品はあらゆる試験・アッセイに必須であり、継続的な需要を確保するため最大のセグメントである。研究、診断、臨床応用における頻繁な使用が安定した収益と市場支配力を支えている。

タイプ別では、DNAチップ、ラボオンチップ、タンパク質チップ、組織アレイ、細胞アレイに分類される。ラボ・オン・ア・チップ分野は、複数の実験室機能を単一のマイクロ流体プラットフォームに統合することで、迅速・低コスト・携帯可能な検査を実現するため、予測期間を通じて最も高いCAGR(年平均成長率)が見込まれる。最小限のサンプル量で迅速かつ正確な結果を提供できる特性が、ポイント・オブ・ケア診断、創薬、個別化医療分野での採用を促進している。

主要な製造技術にはマイクロアレイとマイクロ流体技術が含まれる。マイクロアレイ分野は最大規模と予測され、その主な要因は大規模遺伝子発現プロファイリング、遺伝子型解析、バイオマーカー発見における広範な利用である。ゲノミクスおよび臨床研究における実証済みの信頼性、高スループット、幅広い応用性が市場優位性を維持している。

バイオチップ市場では、創薬・ゲノム解析・バイオマーカー研究においてバイオチップへの依存度が高く、標的療法の迅速かつ精密な開発を可能とするバイオテクノロジー企業および製薬企業が需要を牽引し、病院・診断センター、学術研究機関、CRO(受託研究機関)、その他のエンドユーザーが続く。

バイオチップ材料市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカをカバーしている。北米は、強固なバイオテクノロジー・製薬セクター、先進的な研究インフラ、ゲノミクスおよび個別化医療への多額の投資により、バイオチップ市場で最大のシェアを占めている。主要市場プレイヤーの存在と革新的な診断技術の早期導入が、その優位性をさらに強化している。

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用している。例えば、サーモフィッシャーサイエンティフィック社(米国)、イルミナ社(米国)、アジレント・テクノロジーズ社(米国)は、バイオチップ技術の推進、製品ポートフォリオの拡大、ゲノミクス・プロテオミクス・個別化診断分野におけるイノベーション加速、そして高スループットかつ精密な診断ソリューションに対する世界的な需要増大への対応を目的として、複数の契約や提携を締結している。

バイオチップ市場は、心不整脈の有病率増加、先進的診断・治療デバイスの普及拡大、心臓健康への意識向上に牽引され、着実な成長を遂げている。カテーテルベースのアブレーション技術革新、ウェアラブルモニタリングデバイス、医療機器企業と医療提供者間の戦略的提携といった新たな進展が、業界の構造を再構築している。

顧客の顧客に影響を与えるトレンドと破壊的変化

バイオチップ市場における消費者ビジネスへの影響は、進化する医療ニーズ、技術革新、個別化医療への移行に起因する。製薬、バイオテクノロジー、診断企業はバイオチップソリューションの主要ユーザーであり、ハイスループット分析、迅速診断、精密研究に注力しています。より迅速なデータ駆動型知見と費用対効果の高い検査への需要増加は、研究開発効率と臨床結果に直接影響を与えます。これらの要因は、高度なバイオチップ技術と統合分析プラットフォームの採用を促進し、市場の成長軌道を形作っています。

主要企業・市場シェア

市場エコシステム

バイオチップ市場のエコシステムは、研究および臨床応用分野におけるイノベーション、製品開発、導入を共同で推進するダイナミックなステークホルダーネットワークで構成されています。中核をなすのは、Thermo Fisher Scientific、Illumina、Agilent Technologies、QIAGENなどの主要メーカーであり、これらは先進的なマイクロアレイ、ラボオンチップ、マイクロ流体プラットフォームの開発を主導しています。これらを支援するのは、バイオインフォマティクス、データ分析、自動解釈を専門とするソフトウェアおよびAI開発者であり、彼らはしばしばバイオチップOEMと協力して、インテリジェントなデータ処理とクラウドベースのソリューションを統合しています。さらに、研究機関、製薬会社、診断研究所は、ゲノミクス、プロテオミクス、個別化医療のためのバイオチップ技術の検証と応用において重要な役割を果たしています。

地域

予測期間中、アジア太平洋地域が世界バイオチップ市場で最も急速に成長する地域となる

アジア太平洋地域のバイオチップ市場は、バイオテクノロジーの急速な進歩、医療インフラの拡大、ゲノミクスおよび精密医療への政府投資の増加を背景に、予測期間中に最も高いCAGRを記録すると予想される。医療意識の高まり、中産階級人口の増加、中国やインドなどの国々における新興バイオテクノロジー拠点の存在が、高度な診断・研究ツールの需要を牽引している。さらに、グローバルなバイオチップメーカーと地域の研究機関との連携が技術の採用を加速させ、地域全体の市場成長を促進している。

バイオチップ市場:企業評価マトリックス

バイオチップ市場マトリックスにおいて、サーモフィッシャーサイエンティフィック社(スター)は、研究・臨床・診断用途で広く採用されている先進的なマイクロアレイ、ラボオンチップ、次世代シーケンシングプラットフォームを原動力に、圧倒的な市場シェアと広範な製品ポートフォリオで主導的地位を占める。同社の優位性は、継続的な研究開発投資、グローバルな流通ネットワーク、ゲノミクス・プロテオミクスワークフローにおける強固な存在感によって強化されている。バイオ・ラッド・ラボラトリーズ社(新興リーダー)は、分子研究における精度・再現性・データ解釈性を向上させる革新的なバイオチップソリューションと統合分析プラットフォームで認知度を高めている。サーモフィッシャーが規模と包括的ソリューションで主導する一方、高性能でデータ駆動型のバイオチップ技術への需要が加速する中、バイオ・ラッドはリーダーズ・クアドラントへの躍進が期待される。

主要市場プレーヤー

Thermo Fisher Scientific Inc. (US)

Illumina, Inc. (US)

Agilent Technologies, Inc. (US)

F. Hoffmann-La Roche Ltd (Switzerland)

QIAGEN (Germany)

Bio-Rad Laboratories, Inc. (US)

Abbott (US)

Standard BioTools Inc. (US)

10x Genomics (US)

Cepheid (US)

bioMérieux (France)

Revvity (US)

DiaSorin S.p.A. (Italy)

Randox Laboratories Ltd. (UK)

Oxford Gene Technology IP Limited (UK)

【目次】

1

はじめに

31

2

調査方法論

37

3

エグゼクティブサマリー

53

4

プレミアムインサイト

58

5

市場概要

バイオチップ市場は、AI統合、個別化医療、新興マイクロ流体技術により急成長している。

62

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

個別化医療の普及拡大

5.2.1.2

マイクロアレイおよびマイクロ流体デバイス製造技術の進歩

5.2.1.3

ゲノミクス・プロテオミクス分野における研究開発投資の増加

5.2.1.4

ポイントオブケア診断およびラボオンチップ技術の進歩による推進要因 5.2.2

抑制要因

5.2.2.1

機器および製造コストの高さ

5.2.2.2

複雑なデータ解釈および標準化

5.2.3

機会

機会

5.2.3.1

バイオチップデータ解析におけるAIとバイオインフォマティクスの統合

5.2.3.2

新興市場および新規アプリケーションへの拡大

5.2.4

課題

5.2.4.1

技術的複雑性と学際的技術の統合

5.2.4.2

臨床利用における規制と検証の障壁

5.3

業界動向

5.3.1

小型化、携帯性、分散型診断

5.3.2

マイクロ流体およびラボオンチップ形式への移行 5.4

技術分析

5.4.1

主要技術

5.4.1.1

デジタルマイクロ流体バイオチップ

5.4.1.2

プラズモニックおよびナノプラズモニックバイオチップ

5.4.1.3

ウェアラブルおよびインプラント可能なバイオチップ

5.4.2

隣接技術

5.4.2.1

バイオチップデータおよび設計のためのAI/機械学習

5.4.2.2

光ゲノムマッピングチップ

5.4.3

補完技術

5.4.3.1

先進的微細加工技術と3Dプリンティング

5.4.3.2

バイオセンサーにおけるバイオチップ統合

5.5

ポーターの5つの力分析

5.5.1

新規参入の脅威

5.5.2

代替品の脅威

5.5.3

供給者の交渉力

5.5.4

購入者の交渉力

5.5.5

競争の激しさ

5.6

規制環境

5.6.1

規制分析

5.6.2

規制機関、政府機関、その他の組織

5.7

特許分析

5.7.1

バイオチップの特許公開動向

5.7.2

管轄区域および主要出願者分析

5.8

貿易分析

5.8.1

HSコード9027の輸入データ

5.8.2

HSコード9027の輸出データ

5.9

価格分析

5.9.1

主要プレイヤー別平均販売価格動向

5.9.2

地域別平均販売価格動向

5.9.2.1

地域別DNAチップおよびラボオンチップの平均販売価格

5.9.2.2

地域別DNAチップの平均販売価格動向

5.9.2.3

地域別ラボオンチップの平均販売価格動向

5.9.2.4

地域別タンパク質チップ平均販売価格動向

5.10

主要カンファレンス及びイベント(2025-2026年)

5.11

主要ステークホルダー及び購買基準

5.11.1

購買プロセスにおける主要ステークホルダー

5.11.2

購買基準

5.12

エンドユーザー分析と未充足ニーズ

5.13

AI/生成AIがバイオチップ市場に与える影響

5.13.1

はじめに

5.13.2

バイオチップエコシステムにおける市場可能性

5.13.3

AI活用事例

5.13.4

バイオチップ市場でAIを導入する主要企業

5.14

エコシステム分析

5.15

ケーススタディ分析

5.15.1

マイクロ流体バイオチップベースの多重プロファイリングによる早期がん検出

5.15.2

ポイントオブケア腫瘍マーカー検出バイオチップ

5.15.3

小児白血病検出のためのグラフェン量子ドットベースのバイオチップ

5.16

バリューチェーン分析

5.17

サプライチェーン分析

5.18

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.19

投資および資金調達シナリオ

5.20

バイオチップ市場に対する米国関税の影響

5.20.1

はじめに

5.20.2

主要関税率

5.20.3

価格影響分析

5.20.4

国・地域への影響

5.20.5

最終用途産業への影響

5.20.5.1

バイオテクノロジーおよび製薬企業

5.20.5.2

病院および診断センター

5.20.5.3

学術・研究機関

5.20.5.4

受託研究機関(CRO)

5.20.5.5

その他のエンドユーザー

6

バイオチップ市場、製品・サービス別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表8点

109

6.1

はじめに

6.2

消耗品

6.2.1

成長を後押しする個別化医療および精密診断分野における応用拡大の急増

6.3

機器

6.3.1

精度と効率性を高める先進機器への需要増加が市場を牽引

6.4

ソフトウェアおよびサービス

6.4.1

成長を支える高度なデータ分析とバイオインフォマティクスの必要性増大

7

バイオチップ市場、タイプ別

2030年までの市場規模と成長率予測分析(百万米ドルおよび単位) | 47のデータ表

118

7.1

はじめに

7.2

DNAチップ

7.2.1

DNAチップの世界的数量分析、2023年~2030年(千単位)

7.2.2

DNAチップ市場、用途別

7.2.2.1

遺伝子発現

7.2.2.2

SNPジェノタイピング

7.2.2.3

がん診断・治療

7.2.2.4

ゲノミクス

7.2.2.5

創薬

7.2.2.6

農業バイオテクノロジー

7.2.2.7

その他のDNAチップ用途

7.3

ラボオンチップ

7.3.1

ラボオンチップの世界的な数量分析、2023年~2030年(千台単位)

7.3.2

ラボオンチップ市場、用途別

7.3.2.1

臨床診断

7.3.2.2

ゲノミクス

7.3.2.3

IVD および POC

7.3.2.4

プロテオミクス

7.3.2.5

創薬

7.3.2.6

その他の LOAC アプリケーション

7.4

プロテインチップ

7.4.1

プロテインチップの世界的な数量分析、2023年~2030年 (千台)

7.4.2

用途別タンパク質チップ市場

7.4.2.1

プロテオミクス

7.4.2.2

発現プロファイリング

7.4.2.3

診断

7.4.2.4

ハイスループットスクリーニング

7.4.2.5

創薬

7.4.2.6

その他のタンパク質チップ用途

7.5

組織アレイ

7.5.1

バイオマーカーの大規模検証需要増加が成長を促進

7.5.2

組織アレイの世界的な数量分析、2023年~2030年(単位:千個)

7.6

細胞アレイ

7.6.1

高スループット細胞分析および薬剤スクリーニングのための細胞アレイの利用拡大が成長を促進

7.6.2

セルアレイの世界的ボリューム分析、2023–2030年(千単位)

8

バイオチップ市場、製造技術別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表5点

171

8.1

はじめに

8.2

マイクロアレイ

8.2.1

ゲノム・プロテオーム研究におけるマイクロアレイの普及が市場を牽引する要因となる。

8.3

マイクロ流体技術

8.3.1

分散型・ポイントオブケア診断および高スループットスクリーニングツールへの需要拡大が市場を牽引

9

バイオチップ市場、エンドユーザー別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表6

177

9.1

はじめに

9.2

バイオテクノロジー・製薬企業

9.2.1

成長を加速させる個別化・精密治療の増加傾向

9.3

病院・診断センター

9.3.1

成長促進のための分子病理学への病院投資増加

9.4

学術・研究機関

9.4.1

遺伝子機能関係、タンパク質ネットワーク、疾患メカニズムにおけるバイオチップの活用拡大が市場を後押し

9.5

受託研究機関(CRO)

9.5.1

成長促進のための研究開発活動のアウトソーシング増加傾向

9.6

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4275

- 船舶用ポリウレタン系シーラントの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のテストステロンデカンテート市場

- スマートプロジェクターの中国市場:LCD技術、3LCD技術、DLP技術、LCoS技術

- エネルギー

- 保安検査装置市場:グローバル予測2025年-2031年

- 世界の遠隔脳卒中サービス市場(2025 – 2033):脳卒中種類別、サービス種類別、展開形態別、エンドユーザー別、地域別分析レポート

- 電気活性ポリマーの世界市場規模調査、タイプ別(導電性プラスチック、固有導電性ポリマー、固有散逸性ポリマー)、用途別(ESD保護、EMIシールド、アクチュエータ、コンデンサ、電池、センサ)、地域別予測:2022-2032年

- 1-(5-クロロ-1-ベンゾチオフェン-3-イル)-メタナミン(CAS 71625-90-6)の世界市場2019年~2024年、予測(~2029年)

- 世界のアレルギー診断市場(~2031年):製品・サービス別(消耗品、機器(免疫測定装置、ルミノメーター))、試験種類別(生体内試験、生体外試験)、アレルゲン別(食品アレルゲン)、エンドユーザー別(病院内検査室)

- 衛星データサービスのグローバル市場規模調査:用途別、展開別、サービス別(画像データサービス、データ分析サービス)、エンドユーズ別、地域別予測:2022-2032年

- ACTH(1-39)の世界市場2025:種類別(人間、ラット、その他)、用途別分析

- FPCカバーレイ市場2025年(世界主要地域と日本市場規模を掲載):イエローカバーレイ、ブラックカバーレイ、その他