世界の生体活性ガラス市場規模/シェア/動向分析レポート:組成別、形状別、方法別、用途別、エンドユーザー別、特性別(~2034年)

市場概要

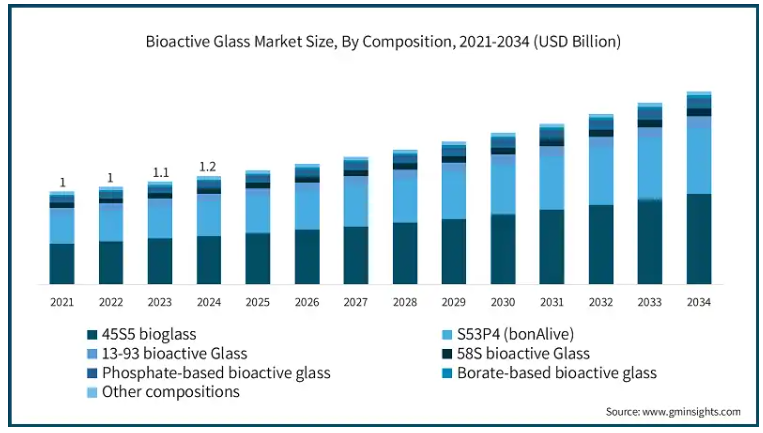

世界の生物活性ガラス市場は2024年に12億米ドルに達しました。市場は2025年の13億米ドルから2034年には21億米ドルまで、年平均成長率6%で成長する見込みです。

生体活性ガラスは生体組織との相互作用により、生体医療分野は大きく発展しました。不活性な材料とは異なり、生体活性ガラスは軟組織や骨を支え、積極的に再生します。この能動的な再生能力は、骨形成、血管新生、抗菌活性をサポートする制御された治療用イオン放出生体活性ガラスによってもたらされます。

生体活性ガラス市場は様々な臨床分野で大きく拡大しています。整形外科分野では、骨移植、脊椎固定術、外傷の修復サイクルにおけるバイオ活性ガラスの使用量の増加が注目されています。歯科もまた、生体活性ガラスの重要な応用分野の一つであり、詰め物、歯周病治療、インプラントの治療成績が生体活性ガラスによって向上しています。また、組織工学のための再生医療用足場や薬物送達システムにおいても、その役割は拡大しています。

気孔率、分解率、イオン放出のカスタマイズ、ゾル-ゲル合成、溶融誘導技術、添加剤製造などの新しい加工法の開発により、よりテーラーメードで高性能な生体活性ガラス製剤の開発が可能になりました。これらの技術革新は、気孔率、分解速度、イオン放出のカスタマイズを可能にするため、医療分野における生物活性ガラスの適用範囲を広げます。

地域的には、ヨーロッパや北米などの先進国が、その強固な研究エコシステム、洗練された医療インフラ、医療技術への支出により、採用の最前線にあります。従来の45S5バイオガラスに加え、リン酸塩やホウ酸塩をベースとするバイオガラスは、特定の臨床要件の相互作用に対応し、生物学的に、進化する臨床ニーズに合わせて相組成の範囲を拡大しています。

一方、アジア太平洋地域は、医療費の増加や先端医療技術へのアクセスの増加により、中核市場として急速に台頭しています。全体として、臨床試験済みの生体活性材料や医療ソリューションとともに、生体システムに統合され積極的に関与する材料への需要が増加しており、その結果、生体活性ガラス市場は拡大しています。その持続的な技術革新と世界中に広がる学際的な用途により、市場は継続的な成長を遂げています。

生物活性ガラス市場の動向

先進ドラッグデリバリーシステムへの生物活性ガラスの統合: 生体活性ガラスはイオントロープ治療が可能なため、標的薬物送達システムでの利用が拡大しています。その嚢胞構造により、抗生物質や抗炎症剤、さらには成長因子をピックアップして放出することができ、局所的な治癒を促進すると同時に、これらの薬剤が体内から他の部位に排出されるのを抑えることができます。これは、術野内の感染を抑制すると同時に骨修復を促進する必要がある外科整形外科や歯科において特に重要です。生物活性と薬剤を戦略的に放出する生物活性ガラスのユニークな特性により、2つの機能を持つバイオマテリアルとみなされ、再生医療や慢性疾患の治療における新たな応用範囲となります。

積層造形(3Dプリンティング)技術の採用拡大: 3Dプリンティング技術の導入により、組織統合が強化された足場が得られ、剪断強化により治癒が促進されます。3Dプリンティング技術の進歩により、骨・組織工学用の複雑な形状の新規組成の生体活性ガラスの採用が容易になります。

化粧品やパーソナルケア製品への展開: 歯科用製品やスキンケア製品への生物活性ガラスの採用は、その微生物、抗菌性、抗微生物性、再石灰化作用により増加傾向にあります。また、スキンケア製品では、真皮組織の再構築を助け、創傷治癒を助けます。生体適合性があり、毒性がなく、効果的な素材は、今日消費者に好まれており、これが拡大を後押ししています。処方の洗練とともに教育が進むにつれ、化粧品ブランドは素材の機能的利点を活かしてプレミアム製品を開発し、素材のエンドユーザー別ポートフォリオを多様化させる大きな変化を示しています。

生物活性ガラス市場の分析

組成により、市場は45S5バイオガラス、S53P4(BonAlive)、13-93、58S、70S30C、リン酸塩系、ホウ酸塩系、その他の組成に区分されます。45S5バイオガラスは、2024年に5億4,540万米ドルの評価額で大きなシェアを占めています。

45S5 Bioglassの技術を産業分野に応用することで、最もよく知られ、ユーティリティとして活用されている生物活性ガラスが製造されます。45S5Bioglassは、その生物活性の特徴と骨組織に積極的に結合する能力でよく知られています。組成はシリカ45%、酸化カルシウム24.5%、酸化ナトリウム24.5%、五酸化リン6%。

骨組織の形成を助けるヒドロキシ炭酸アパタイトの発達を早める作用があるため、整形外科治療や歯科医療で広く使用されています。この組成物は、骨伝導性を促進し、抗菌特性を有しています。45S5の大規模な利用が可能な確かな臨床性能は、骨移植片、足場、歯科インプラントにおける市場リーダーの地位を維持するのに役立っています。

S53P4(BonAlive)分野の生体活性ガラス市場は、2024年には3億8,710万米ドルで、2034年には7億2,810万米ドルになると予想されています。

BonAliveとして商業的に知られているS53P4は、高い骨粗鬆症と骨刺激性でよく知られている生体活性ガラス組成です。珪酸塩約53%、酸化ナトリウム約23%、酸化カルシウム約20%、リン五酸化物約4%を含有。既存の細菌感染が成長を妨げている間に骨形成を補助するこの製剤は、骨感染症や慢性骨髄炎の治療に効果的です。

BonAliveは、特に感染リスクが高い整形外科手術や骨再生療法に広く使用されています。ヨーロッパと北米の新興市場は、骨の代替物や抗菌剤としてこれらの生物活性ガラスの採用を促進し、生物活性ガラスセグメントの拡大を支えています。

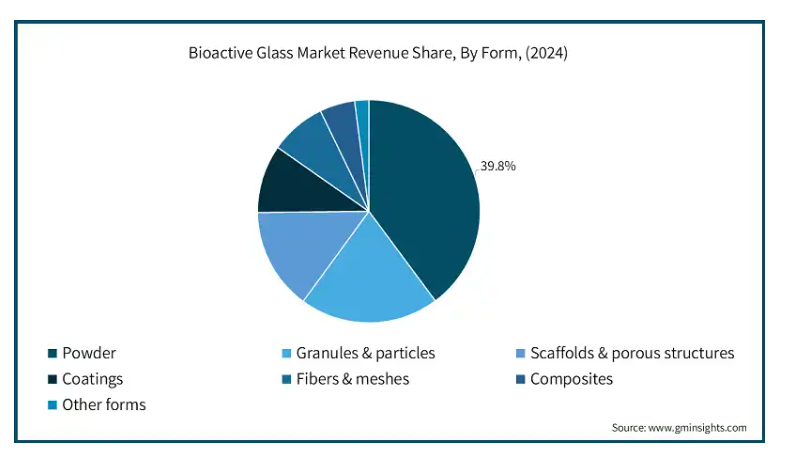

形状別に見ると、市場は粉末、顆粒・粒子、足場・多孔質構造、コーティング、繊維・メッシュ、複合材料、その他に区分されます。2024年の市場シェアは粉末が39.8%を占め、予測期間中の年平均成長率は6.4%となる見込みです。

生物活性ガラス市場は、生物医学的な目的に合わせた様々な形態を捉えています。最も一般的な形態は粉末で、他の生体材料との混合が容易なため、骨移植や歯科治療で頻繁に使用されます。顆粒や粒子は、骨空隙充填材や足場を強化するために採用されることが多く、表面積の増加により即効性のある骨結合を提供します。

ファイバーやメッシュは、軟部組織の修復や創傷治療において軽量で柔軟な用途に使用されます。複合材料は、生体活性ガラスをポリマーやセラミックで強化したもので、生体活性や機械的強度を向上させ、耐容性のあるインプラントを目指します。足場や多孔質構造体は、細胞が増殖し血管を確保するための3Dデザインを提供するため、組織工学において不可欠な部品です。生体活性ガラスのコーティングは、金属インプラントのオステオインテグレーションと微生物負荷への影響を改善し、インプラントの統合性と寿命を向上させます。その他の形態としては、3Dプリンティングのような高度な製造技術によって開発された特殊な形状やカスタムメイドの構築物があり、再生医療における生物活性ガラスの応用範囲を広げています。

方法は、溶融法、ゾル-ゴル法、フレームスプレー合成法、マイクロ波処理法、3Dプリンティング法、その他に分類されます。溶融法は2025年に7億2,940万米ドルに達すると推定され、予測期間中の年平均成長率は6.2%となる見込みです。

生体活性ガラス市場は、材料の特性や用途を変化させる様々な加工技術により高い競争力を有しています。例えば、「溶融生体活性ガラス」は石の原料を「溶融」して製造されます。その構造と製造における信頼性を象徴する古典的な生物医学ガラスよりも重量のある「溶融由来生物活性ガラス」は、均質で緻密です。高度な組織工学に理想的な、比類のない純度、強化された生物活性と表面積を持つ多孔質ガラスは、低温化学合成ゾル-ゲル処理によって得ることができます。ナノサイズのガラス粉末の形成につながるスケーラブルな技術であるフレームスプレー合成により、表面反応性の向上とコーティング用途が実現できます。

火炎噴霧合成と同様に、「マイクロ波処理」は、より均一な品質のガラスを作ることを助け、エネルギー効率の良いガラス精製を可能にし、生産時間を短縮します。これにより、「持続可能な」製造が可能になります。3Dプリンティング」の発明は、個々の患者の繊細な手術に合わせた足場を作ることを可能にし、個別化医療を強化します。また、化学気相成長法のような他の技術は、生物活性ガラスの特性を変更し続け、医療における能力をさらに拡大しています。これらの技術は、整形外科、歯科、組織工学の市場に特化したソリューションを提供します。

用途別では、市場は整形外科、歯科、組織工学・再生医療、創傷治癒、化粧品・パーソナルケア、その他に区分されます。整形外科は、2025年には4億3,390万米ドルの市場規模になると推定され、予測期間中の年平均成長率は7.1%となる見込みです。

生体活性ガラス市場は、複数の分野にまたがる用途に使用されています。整形外科では、生体活性ガラスは骨移植や脊椎固定、外傷修復、骨空隙充填に使用され、骨の治癒を可能にします。歯科分野では、生体活性ガラスは歯科充填物やインプラント、歯周外科手術、歯内治療材料などに使用され、組織との一体化を促進し、感染を減少させます。組織工学・再生医療分野では、骨・軟部組織用足場材の製造、骨再生、ドラッグデリバリーシステム、その他の応用治療法に生物活性ガラスが利用されています。

創傷治癒においては、生体活性ガラスは抗菌作用を発揮しながら細胞増殖を誘導し、組織修復プロセスを促進します。生物活性ガラスの生体適合性と生物活性は皮膚の健康に有利であるため、化粧品とパーソナルケアは皮膚の若返りと修復に使用しています。最後に、その他の用途としては、医療装置や複合生体材料のコーティング、獣医学的用途などがあり、この材料の多用途性を示しています。その他の分野での技術革新は、バイオメディカルおよびヘルスケアサービスに対する世界的な需要の高まりを支えるとともに、市場の成長を牽引しています。

最終用途別に見ると、市場は病院・診療所、歯科診療所、外来手術センター、研究・学術機関、医療装置メーカー、製薬・バイオテクノロジー企業、その他に区分されます。病院・診療所は2025年に4億8,580万米ドルの市場規模になると推定され、予測期間中の年平均成長率は6.3%となる見込みです。

生物活性ガラス市場は、医療・研究産業全体の様々なエンドユーザーにサービスを提供しています。診療所や病院は、整形外科、歯科、創傷治療など、組織の治癒や再生に生物活性ガラスベースの製品を利用することができるため、主要な消費者となっています。歯科医院では、歯科充填、インプラント、歯周外科などの修復歯科治療において、生物活性ガラスを積極的に利用しています。生体活性ガラス製品は、外来手術センター(ASC)での迅速な回復と抗菌性を備えた低侵襲手術の実施を助けます。

先進的な生物医学の研究と教育は、生物活性ガラスを研究している革新的な研究機関によって先導されており、その研究機関では、組織工学や再生医療における新しい技術の開発、生物活性ガラスの斬新なデザインや用途の研究を行っています。複合生体活性ガラスは、骨や歯のインプラントに使用される装置に組み込まれ、ガラス複合材料の生体活性コーティングとして耐久性と接着性を高めています。生物活性ガラスを活性原理の担体として用いる集束療法は、製薬会社やバイオテクノロジー企業によって研究されています。獣医学や生物医学の専門分野では、多様な分野でこの材料の汎用性が高まっていることを示しています。

生物活性ガラス市場は、特性別に骨伝導性、抗菌性、血管新生性、生分解性、その他に分類されます。骨伝導性は2024年に50.1%の市場シェアを占め、予測期間中の年平均成長率は5.8%と予想されています。

生体活性ガラスは、医療への利用を高める重要な特性を持っています。生体活性ガラスは新しい骨の形成を可能にし、骨伝導性があります。抗菌作用もあるため、インプラント部位での感染を防ぎ、歯科および整形外科手術に有用です。また、生体活性ガラスは新しい血管の成長を助け、組織の再生に非常に役立ちます。生体活性ガラスはまた、組織に良い影響を与えるので、整形外科的用途の幅が広がります。最後に、骨を成長させる際の現象を示すので、生体活性ガラスは再生医療に非常に役立ちます。

生体活性ガラス市場はアメリカが支配的で、2024年の総売上高のうち3億5,890万米ドルを占めています。

アメリカ市場は、医療・歯科分野、特に骨再生や歯列矯正用インプラントのコーティング処置における需要の増加により、著しい成長を遂げています。生体活性ガラスは、その優れた適合性、骨組織統合能力、抗菌作用により、整形外科、歯科、創傷治癒に不可欠です。骨粗鬆症、骨折、歯の異常の増加が市場の成長を後押ししています。さらに、革新的なカスタマイズされた複合生体活性ガラスは、技術的性能を向上させることでその用途を広げています。

さらに、侵襲性の低い戦略の有効性に関する患者や医療専門家の意識の高まりが、市場拡大を後押ししています。しかし、高いマーケティングコストと政策上の問題が成長を阻害する可能性があります。全体として、強い臨床的優位性とアメリカ国内の医療制度の改善により、市場は安定した発展が見込まれています。

主要企業・市場シェア

生体活性ガラス市場シェア

世界の生体活性ガラス産業の大部分を占める主要企業は、SCHOTT AG、Mo-Sci Corporation、NovaBone Products, LLC、Stryker Corporation(およびその子会社であるOrtho Vita, Inc)、ジョンソン・エンド・ジョンソンのDePuy Synthesなどです。これらの企業は、包括的な製品カタログ、洗練された製造技術、複数の地域にまたがる確立された流通システムを通じて、世界的なリーダーとしての地位を維持しています。医科、歯科、整形外科の各分野で強い存在感を示すこれらの企業は、信頼性の高い安定したサプライチェーンを確保し、無数の臨床用途や移り変わる患者の需要に対応しています。

これらの一流企業は、骨再生、インプラントコーティング、創傷治癒のために開発された他の高度な生物活性ガラスとともに、独自の技術を最適化しています。品質保証と厳格な国際ベンチマークへの準拠に対する企業の献身は、世界中の医療サービスとの強固な関係を育み、その評判を高めています。このような方針により、両社は新たな治療ニーズを満たす、一貫した信頼性の高い高品質の製品を市場に提供することができます。

さらに、これらの企業は、事業の統合的な構造により、市場の価格変動、規制当局の動向、またはヘルスケア業界における需要の進化に耐えることができます。このような戦略的アプローチにより、これらの企業は世界市場をリードしながら、バイオアクティブ業界の標準を拡大・設定し、バイオアクティブガラスの優位性を強化しています。継続的な技術革新と包括的なサービス能力により、これらの企業は、急速に発展し、高いビジネスチャンスが期待されるこの市場で優位性を保つ立場にあります。

生物活性ガラス市場の企業

SCHOTT AG: SCHOTT AGは、インプラントや骨再生などの医療用生体活性ガラスの製造に長けています。研究開発とともに高度なガラス技術を採用することで、ショット社は高度な生体適合材料を製造し、優れた接合特性を持つ生体適合材料を提供しています。同社は、正確性、一貫性、規制への準拠を保証する多様な医療用途を可能にする製品をグローバルに製造・販売することができます。SCHOTTは、歯科用生体活性ガラスインプリントとともに、整形外科用生体活性ガラスに焦点を当てた臨床結果のイノベーションにおいて業界をリードしており、業界リーダーとしてのSCHOTTの地位はさらに強化されています。

Mo-Sci Corporation: Mo-Sci Corporationは、骨再生およびインプラントコーティング用のガラスベースの生物活性製品に注力していることで知られています。ガラス微小球や微粒子製品でも知られる同社は、生体適合性とともに品質を重視しています。医療および歯科グレードのアプリケーションは、より高度なカスタマイズを可能にする高度な製造能力によってサポートされています。Mo-Sci社は、多くの市場専門家が挙げるように、強力なグローバル・パートナーシップにより、再生医療分野における生物活性ガラスの最先端サプライヤーとなっています。

ノバボーン・プロダクツLLC 治癒プロセスを促進することで知られる生体活性ガラスを含む骨移植代替物は、NovaBone Products社が業界で提供している製品です。この骨補填材は、特許取得済みの製剤と組み合わされ、整形外科手術や歯科手術をサポートする価値を高めています。より低侵襲な治療への努力は、生物活性ガラスの窓口を狭め、組織再生市場に露出させるという同社の目標をさらに向上させるとともに、露出を拡大する同社の戦略を強固なものにしています。

ストライカー・コーポレーション(オルソヴィータ社を含む): ストライカー・コーポレーションは、Orthovita, Inc.とともに、整形外科用および脊椎用の革新的な生体活性ガラスを使用した製品を提供しています。同社は、骨移植の代用品や骨の治癒を促進するコーティング剤をポートフォリオに有しています。ストライカーは、革新的な技術と手術装置を組み合わせ、再生ソリューションを世界中に提供しています。強力な臨床および規制上のサポートにより、患者中心の製品イノベーションが市場をリードしています。

デピューシンセ(ジョンソン・エンド・ジョンソン): ジョンソン・エンド・ジョンソン内のデピュー・シンセは、骨の治癒とインプラントの受容性を向上させる生体活性ガラスを開発しています。J&Jの広大なネットワークを通じて、その革新的な移植材料と手術製品は、改ざんがなく信頼できます。厳格な規制と品質管理方針により、市場での地位を強化しています。整形外科と歯科医療を発展させるデピューシンセは、最先端の生体活性ガラス技術を活用し、患者の予後を改善しています。

生体活性ガラス業界ニュース

2023年10月、BonAlive Biomaterials社は、慢性創傷治療市場をターゲットとした生物活性ガラス顆粒を発売しました。この製品は、整形外科や歯科の骨修復サービスに対するニーズの高まりを考慮し、イノベーターとして生体活性ガラス市場におけるボナライブの地位を強化するものです。

2023年9月、コーニング・インクはインドに新工場を建設し、生物活性ガラス製品のポートフォリオを拡充しました。この動きは、生体適合材料の需要を満たすことで、世界市場におけるコーニングの姿勢を強化するものと期待されています。

2023年、ショットAGは、脊椎手術の成績を向上させる目的で、新しい高度な組成の生体活性ガラスを開発しました。これは、医療業界における患者の転帰の改善に対するショット社の献身を強調するものです。

2023年、ノヴァボーン・プロダクツは、整形外科用に設計された新しい生体活性パテを開発し、同社の製品ポートフォリオを拡大しました。同社によると、これらの製品は、高度な整形外科治療における患者の転帰の改善と使いやすさをサポートします。

この調査レポートには、2021年から2034年にかけての収益(百万米ドル)および数量(キロトン)の推計・予測とともに、以下のセグメントについて業界を詳細に網羅しています:

市場, 組成別

45S5バイオガラス

S53P4(ボンアライブ)

13-93生体活性ガラス

58S生体活性ガラス

70S30C生物活性ガラス

リン酸塩系生体活性ガラス

ホウ酸塩系生物活性ガラス

その他の組成

市場, 形状別

粉末

顆粒・粒子

足場・多孔質構造

コーティング

繊維・メッシュ

複合材料

その他の形状

市場, 方法別

溶融由来

ゾル-ゲル

フレームスプレー合成

マイクロ波処理

3Dプリンティング/付加製造

その他の加工方法

市場, 用途別

整形外科

骨移植片および代用品

骨空隙充填材

脊椎固定

外傷修復

その他の整形外科用途

歯科

歯科充填物

歯科インプラント

歯周治療

歯内療法材料

その他の歯科用途

組織工学と再生医療

骨組織工学

軟組織工学

薬物送達システム

その他の組織工学応用

創傷治癒

化粧品とパーソナルケア

その他の用途

市場, エンドユーザー別

病院および診療所

歯科クリニック

外来手術センター

研究・学術機関

医療機器メーカー

製薬・バイオテクノロジー企業

その他エンドユーザー別

市場、特性別

骨伝導性

抗菌活性

血管新生作用

生分解性

その他の特性

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他のMEA

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 構成

2.2.3 形状

2.2.4 方法

2.2.5 用途

2.2.6 最終用途

2.2.7 特性

2.3 タム分析(2025~2034年

2.4 Cxoの視点:戦略的必須事項

2.4.1 経営者の意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 ペステル分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 組成別

3.8 今後の市場動向

3.9 技術とイノベーションの状況

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 アジア

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年における組成別市場予測(百万米ドル)(キロトン)

5.1 主要動向

5.2 45S5バイオガラス

5.3 S53p4(ボナライブ)

5.4 13-93生体活性ガラス

5.5 58Sバイオアクティブガラス

5.6 70S30c生物活性ガラス

5.7 リン酸塩系生物活性ガラス

5.8 ホウ酸塩系生物活性ガラス

5.9 その他の組成

第6章 2021~2034年 形状別市場予測・予測(百万米ドル)(キロトン)

6.1 主要動向

6.2 粉末

6.3 顆粒・粒子

6.4 足場・多孔質構造体

6.5 コーティング

6.6 繊維・メッシュ

6.7 複合材料

6.8 その他の形状

第7章 2021~2034年方法別市場予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 溶融由来

7.3 ゾル-ゲル

7.4 フレームスプレー合成

7.5 マイクロ波処理

7.6 3Dプリンティング/付加製造

7.7 その他の加工法

第8章 2021~2034年用途別市場予測・予測(百万米ドル)(キロトン)

8.1 主要トレンド

8.2 整形外科

8.2.1 骨移植片および代用品

8.2.2 骨空隙充填剤

8.2.3 脊椎固定

8.2.4 外傷修復

8.2.5 その他の整形外科用途

8.3 歯科

8.3.1 歯科充填物

8.3.2 インプラント

8.3.3 歯周治療

8.3.4 歯内療法材料

8.3.5 その他の歯科用途

8.4 組織工学・再生医療

8.4.1 骨組織工学

8.4.2 軟組織工学

8.4.3 ドラッグデリバリーシステム

8.4.4 その他の組織工学用途

8.5 創傷治癒

8.6 化粧品・パーソナルケア

8.7 その他の用途

第9章 2021~2034年エンドユーザー別市場予測(百万米ドル)(キロトン)

9.1 病院・診療所

9.2 歯科クリニック

9.3 外来手術センター(ascs)

9.4 研究・学術機関

9.5 医療機器メーカー

9.6 製薬・バイオテクノロジー企業

9.7 その他エンドユーザー別

第10章 2021年~2034年物性別市場予測(百万米ドル)(キロトン)

10.1 主要トレンド

10.2 骨伝導性

10.3 抗菌活性

10.4 血管新生作用

10.5 生分解性

10.6 その他の特性

第11章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 オーストラリア

11.4.5 韓国

11.4.6 その他のアジア太平洋地域

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.5.4 その他のラテンアメリカ

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 南アフリカ

11.6.3 アラブ首長国連邦

11.6.4 MEAのその他

第12章 企業プロフィール

12.1 3M Company

12.2 Artoss, Inc.

12.3 Berkeley Advanced Biomaterials Inc.

12.4 Biomatlante

12.5 Biomin Technologies Ltd.

12.6 Biovision GmbH

12.7 BonAlive Biomaterials Ltd.

12.8 Cambioceramics B.V.

12.9 Cerapedics, Inc.

12.10 Curasan AG

12.11 Dentsply Sirona Inc.

12.12 DePuy Synthes (Johnson & Johnson)

12.13 Ferro Corporation

12.14 GC Corporation

12.15 Matexcel

12.16 Medtronic plc

12.17 Mo-Sci Corporation

12.18 Nippon Electric Glass Co., Ltd.

12.19 Noraker

12.20 NovaBone Products, LLC

12.21 Orthovita, Inc. (Stryker)

12.22 Pulpdent Corporation

12.23 SCHOTT AG

12.24 Septodont

12.25 Stryker Corporation

12.26 Synergy Biomedical, LLC

12.27 TheraMetrics AG

12.28 Wuxi Jinxin Science & Technology Co., Ltd.

12.29 Zimmer Biomet Holdings, Inc.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14066

- 血管新生アッセイ市場2025年(世界主要地域と日本市場規模を掲載):インビトロアッセイキット、インビボアッセイキット

- ベビーカー市場2025年(世界主要地域と日本市場規模を掲載):子供用ベビーカー、子供用電動カー、子供用自転車、その他

- PEM燃料電池スタック市場:グローバル予測2025年-2031年

- 脱毛用ダイオードレーザーの世界市場

- 特殊ミルクフォーミュラの世界市場2025:メーカー別、地域別、タイプ・用途別

- 屋内ワイヤレスの世界市場規模調査:コンポーネント別(DAS、スモールセル、サービス)、ビジネスモデル別(サービスプロバイダ、企業、ニュートラルホスト事業者)、会場別(大規模、中規模、小規模会場)、エンドユーザ別(政府、製造、交通、教育、小売、ホスピタリティ、ヘルスケア、その他)、地域別予測(2022-2032年

- 自動核酸抽出装置の世界市場(2025-2033):市場規模、シェア、動向分析

- 自動車・輸送

- 世界の光ファイバージャイロスコープ市場(2025 – 2034):軸種類別、装置別、用途別、エンドユーザー別分析レポート

- 製薬・バイオテクノロジー環境モニタリングの世界市場2025:種類別(監視装置、メディア、ソフトウェア、微生物学サービス)、用途別分析

- バイオバンクの世界市場(2026-2033):市場規模、シェア、動向分析

- 細胞培養の世界市場規模は2030年までにCAGR 11.2%で拡大する見通し