蓄電池の世界市場規模は2031年までにCAGR 9.70%で拡大する見通し

市場概要

概要

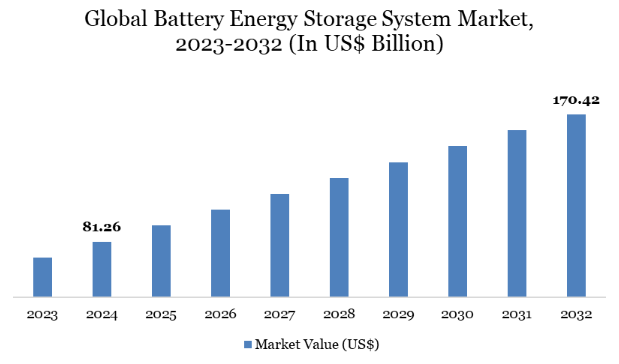

バッテリーエネルギー貯蔵システムの世界市場は、2024年に812億6000万米ドルに達し、2032年には1704億2000万米ドルに達すると予測され、2025年から2032年の予測期間中にCAGR 9.70%で成長する見込みです。

世界のバッテリー蓄電システム市場は、再生可能エネルギー源の加速的な統合、送電網の近代化への取り組み、各部門における信頼性の高い電力バックアップに対する需要の高まりなどを背景に、力強い成長を遂げています。例えば、バックアップ電源の重要性は、米国防火協会(NFPA)110号が医療施設に義務付けている、停電から10秒以内に救命設備に必要不可欠な電力を復旧させることです。

この規制は、緊急時に人工呼吸器やモニターなどの重要なシステムが中断することなく動作することを保証するものです。同様に、高層ビルのような他のビジネスやインフラも、エレベーター、非常用照明、火災報知器を作動させるためのバックアップ電源を持つことが法的に義務付けられており、安全性、コンプライアンス、中断のないオペレーションを確保する上で、信頼性の高い電力継続が重要な役割を担っていることが強調されています。このように、BESS市場は世界的なクリーンエネルギー転換の礎石へと進化しており、ネットゼロ目標の実現、送電網の信頼性向上、エネルギー安全保障の育成において重要な役割を果たしています。

バッテリーエネルギー貯蔵システム市場動向

太陽電池ベースのエネルギー貯蔵市場は、現在市場シェアの約98.8%を占めるリチウムイオン(Li-ion)電池の優位性が主因となって急成長しています。EV産業の台頭により、リチウムイオン技術が大幅に改善され、効率が向上し、コストが削減されました。リチウム電池の価格は毎年8%ずつ低下しており、太陽光+蓄電ソリューションはますます手頃な価格となり、家庭用、商業用、ユーティリティ用として魅力的なものとなっています。

エネルギー・ストレージ・アズ・ア・サービス(ESaaS)の採用が増加傾向にあり、ユーザーは多額の先行投資をすることなくエネルギー・ストレージを利用することができます。このモデルは柔軟性があり、特に企業や系統運用者にとって魅力的です。同時に、フロー電池(NASAが開発)や燃料電池のような新技術が、特に長時間の蓄電ニーズに対応するため、将来の展開に向けて注目を集めています。

政府の奨励策や支援政策により、世界的に導入が加速しています。送電網の回復力、バックアップ電源、エネルギー自給の必要性が需要を後押ししています。ソーラーパネルと蓄電池を統合したハイブリッドシステムは、よりスマートでクリーンなエネルギー利用を可能にし、新たな常識となりつつあります。

市場ダイナミクス

各社の戦略

投資、製品発表、戦略的パートナーシップなどの戦略は、世界のバッテリーエネルギー貯蔵システム(BESS)市場の成長を促進する上で重要な役割を果たしています。大手企業は、バッテリーの性能向上とコスト削減のため、研究開発に多額の投資を行っています。

例えば2025年には、国際金融公社(IFC)がAMEAパワーとエジプト政府との提携により、エジプト初のユーティリティ規模のバッテリーエネルギー貯蔵システム(BESS)を支援するために7,200万ドルの投資を発表し、同国のクリーンエネルギーへの移行における大きなマイルストーンとなりました。このプロジェクトは、クリーンで競争力のあるエネルギー源を通じて電力需要の増加に対応し、輸入天然ガスへの依存を減らすことを目的とした、エジプトの迅速な4GW緊急再生可能エネルギー・プログラムの下での最初のプロジェクトです。

さらに、ABBは2025年5月21日、新しいBattery Energy Storage Systems-as-a-Service(BESS-as-a-Service)を発表しました。BESS-as-a-Serviceは、クリーン技術導入の障壁を取り除き、産業のネットゼロへの移行を加速するために開発されている次世代サービスモデルの第一弾です。これらの戦略は、技術的進歩を加速させるだけでなく、市場への浸透を強化し、サプライチェーンの信頼性を向上させ、エンドユーザーの採用を増加させ、全体として市場拡大を推進します。

高い初期投資コスト

バッテリー蓄電システム(BESS)の初期コストが高いことが、普及と市場成長の大きな障壁となっています。電池価格の下落にもかかわらず、電池パック、電力変換システム、熱管理、再生可能エネルギーとの統合など、先進的なリチウムイオンシステムの調達と設置にかかる初期費用は相当なものになります。これは、中小企業、家庭用ユーザー、融資やインセンティブへのアクセスが限られている発展途上地域の組織にとって特に困難です。

大規模なユーティリティ・プロジェクトでは、設置、系統接続、規制遵守が資本支出に加算されるため、コスト負担はさらに増大します。その結果、多くの潜在的なユーザーは導入を遅らせたり、従来のエネルギー・バックアップ・ソリューションを選んだりすることになり、普及のペースが遅くなってしまいます。補助金、有利なローン、リースモデルなど、より広範な金融支援メカニズムがなければ、初期コストの高さが引き続き市場拡大の妨げとなり、クリーンで信頼性の高いエネルギー貯蔵ソリューションへの移行が制限されます。

セグメント分析

世界のバッテリー蓄電システム市場は、バッテリーの種類、接続タイプ、エネルギー容量、用途、地域によって区分されます。

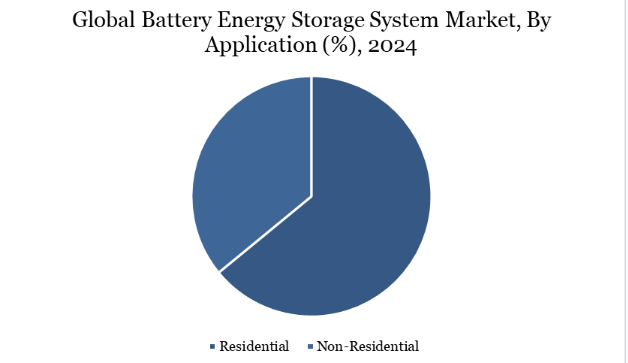

家庭用エネルギー貯蔵: 家庭に力を与え、市場成長を促進

家庭用分野は、電気料金の上昇、ソーラーパネル設置の増加、エネルギー自立へのニーズの高まりに後押しされ、バッテリーエネルギー貯蔵システム(BESS)市場の主要な牽引役として台頭しています。住宅所有者は、送電網への依存を減らし、停電時のバックアップ電力を確保するために、太陽光+蓄電システムの採用を増やしています。例えば、テスラのパワーウォールはアメリカやヨーロッパで大きな支持を得ており、家庭で余剰の太陽光エネルギーを貯蔵し、ピーク時や停電時に使用することができます。

同様に、ドイツやオーストラリアなどの国々では、政府のインセンティブや固定価格買取制度の改革により、家庭用エネルギー貯蔵の大規模な導入が促進されています。これらのシステムはエネルギー効率を高めるだけでなく、消費者が需要応答プログラムに参加することを可能にし、送電網の安定に貢献します。持続可能性と回復力に対する意識が高まるにつれ、家庭用セグメントは拡大を続け、電力インフラの分散化とクリーンエネルギーへの世界的なシフトを加速する上で重要な役割を果たしています。

地域別普及率

アジア太平洋地域 世界的なバッテリー・エネルギー貯蔵の導入急増の原動力

アジア太平洋(APAC)地域は、急速な都市化、電力需要の増加、再生可能エネルギー導入に対する政府の強力な後押しに支えられ、世界のバッテリーエネルギー貯蔵システム(BESS)市場の成長の主要な原動力となっています。中国、日本、韓国、インドなどの国々は、太陽エネルギーや風力エネルギーへの投資を主導しており、効率的な蓄電ソリューションに対する強い需要を生み出しています。

例えば、世界のバッテリー生産量の大半を占める中国は、野心的なカーボンニュートラル目標を支援するため、大規模なエネルギー貯蔵プロジェクトを実施しています。日本では、政府補助による家庭用蓄電プログラムと災害に強いエネルギーへの取り組みにより、家庭用蓄電システムの導入が加速しています。

一方、インドでは国家エネルギー貯蔵ミッションの下、太陽光発電の目標を支援するため、系統規模の蓄電池の国家入札を開始しました。CATL、BYD、LG Energy Solution、Samsung SDIといった大手電池メーカーの存在も、この地域のサプライチェーン能力を強化しています。このように、アジア太平洋の積極的な政策、大規模な再生可能エネルギー設備、製造力は、世界のBESS市場における重要な成長エンジンとして位置づけられています。

主要企業・市場シェア

持続可能性分析

バッテリーエネルギー貯蔵システム(BESS)市場の持続可能性分析では、その環境上の利点と懸念事項の両方を強調します。プラス面では、BESSは、太陽光や風力のような再生可能エネルギー源の統合を可能にし、化石燃料への依存を減らし、温室効果ガスの排出を削減する上で重要な役割を果たしています。余剰のクリーンエネルギーを貯蔵し、ピーク需要時に供給することで、BESSは送電網の効率を高め、低炭素エネルギー生態系への移行をサポートします。

しかし、持続可能性に関する課題も残されており、特にリチウム、コバルト、ニッケルなどの原材料の採掘や調達は、環境や倫理に影響を及ぼす可能性があります。さらに、リチウムイオンシステムのリサイクルインフラは多くの地域でまだ発展途上であるため、バッテリーの使用済み管理はリスクをもたらします。こうした懸念に対処するため、業界各社はグリーンバッテリー技術への投資、エネルギー密度の向上、クローズドループリサイクルシステムの推進に取り組んでいます。

【目次】

目次

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

バッテリーの種類別スニペット

接続種類別スニペット

エネルギー容量別

アプリケーション別

地域別スニペット

ダイナミクス

影響要因

ドライバー

各社の戦略

阻害要因

初期投資コストの高さ

機会

影響分析

業界分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制・コンプライアンス分析

サステナビリティ分析

DMIの見解

電池の種類別

市場紹介

市場規模分析と前年比成長率分析(%):電池種類別

市場魅力度指数:電池種類別

リチウムイオン電池

リチウムイオン電池

市場規模分析と前年比成長率分析(%)

鉛蓄電池

フロー電池

ナトリウム-硫黄(NaS)電池

その他

接続種類別

導入

市場規模分析および前年比成長率分析(%):接続タイプ別

市場魅力度指数(接続種類別

オングリッド

接続タイプ別

市場規模分析と前年比成長率分析(%)

オフグリッド

エネルギー容量別

エネルギー容量別

市場規模分析とYoY成長率分析(%):エネルギー容量別

市場魅力度指数(エネルギー容量別

500kWh未満

エネルギー容量別

市場規模分析と前年比成長率分析(%)

500 kWh~1 MWh

1 MWh~5 MWh

5MWh以上

アプリケーション別

導入

市場規模分析および前年比成長率分析(%):用途別

市場魅力度指数(用途別

家庭用

導入

市場規模分析と前年比成長率分析(%)

非家庭用

地域別

導入

市場規模分析とYoY成長率分析(%):地域別

市場魅力度指数(地域別

北米

市場紹介

地域別主要ダイナミクス

市場規模分析および前年比成長率分析(%):バッテリ種類別

市場規模分析および前年比成長率分析(%):接続種類別

市場規模分析とYoY成長率分析(%):エネルギー容量別

市場規模分析および前年比成長率分析(%):用途別

市場規模分析および前年比成長率分析(%):国別

アメリカ

カナダ

メキシコ

ヨーロッパ

序論

主要地域別ダイナミクス

市場規模分析および前年比成長率分析(%):バッテリー種類別

市場規模分析および前年比成長率分析(%):接続種類別

市場規模分析とYoY成長率分析(%):エネルギー容量別

市場規模分析および前年比成長率分析(%):用途別

市場規模分析および前年比成長率分析(%):国別

ドイツ

イギリス

フランス

イタリア

スペイン

その他のヨーロッパ

南米

序論

地域別主要ダイナミクス

市場規模分析および前年比成長率分析(%):バッテリ種類別

市場規模分析およびYoY成長分析(%):接続種類別

市場規模分析とYoY成長率分析(%):エネルギー容量別

市場規模分析および前年比成長率分析(%):用途別

市場規模分析および前年比成長率分析(%):国別

ブラジル

アルゼンチン

南米のその他

アジア太平洋地域

序論

主要地域別ダイナミクス

市場規模分析および前年比成長率分析(%):バッテリー種類別

市場規模分析およびYoY成長分析(%):接続種類別

市場規模分析とYoY成長率分析(%):エネルギー容量別

市場規模分析とYoY成長率分析(%):用途別

市場規模分析および前年比成長率分析(%):国別

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東およびアフリカ

主要な地域別動向

地域別主要ダイナミクス

市場規模分析と前年比成長率分析(%):電池種類別

市場規模分析および前年比成長率分析(%):接続種類別

市場規模分析とYoY成長率分析(%):エネルギー容量別

市場規模分析および前年比成長率分析(%):用途別

競合情勢

競合シナリオ

市場ポジショニング/シェア分析

M&A分析

企業プロフィール

Tesla, Inc *

LG Energy Solution

Samsung SDI Co., Ltd

Panasonic Holdings Corporation

BYD Company Limited

Contemporary Amperex Technology Co. Limited (CATL)

ABB Ltd

Hitachi Energy Ltd

Siemens Energy AG

General Electric (GE) (LIST NOT EXHAUSTIVE)

付録

アメリカについて

アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP1227

- スポーツオプティクス市場レポート:タイプ別(望遠鏡、双眼鏡、ライフルスコープ、レンジファインダー)、流通チャネル別(オンライン、オフライン)、用途別(射撃スポーツ、ゴルフ、ウォータースポーツ、ホイールスポーツ、スノースポーツ、競馬、その他)、地域別 2024-2032

- データ処理とホスティングサービスのグローバル市場規模調査、タイプ別(共有ホスティング、専用ホスティング)、用途別、展開別(パブリック、プライベート、ハイブリッド)、最終用途別(企業、個人)、地域別予測:2022-2032年

- 世界の超広帯域市場(2025 – 2030):用途別、測位システム別、業種別、地域別分析レポート

- 世界のカスタマイズウェーブはんだパレット市場

- 産業機械/建設

- 耐震拘束システム市場2025年(世界主要地域と日本市場規模を掲載):免震装置、制震ダンパー、免震支持システム、その他

- ラテラルサポート市場:グローバル予測2025年-2031年

- ベノキサプロフェン(CAS 51234-28-7)の世界市場2019年~2024年、予測(~2029年)

- 超軽量・軽飛行機のグローバル市場規模、シェア&動向分析:プラットフォーム別(軽飛行機、超軽量機)、運用別(CTOL、VTOL)、システム別、技術別、最終用途別、地域別予測:2022-2032年

- 世界のXTTナトリウム塩市場

- ホームショッピング市場レポート:製品タイプ別(食料品、アパレル・アクセサリー、履物、パーソナルケア・ビューティーケア、家具・インテリア、電子製品、その他)、市場タイプ別(テレショッピング、Eコマース・モバイルショッピング、その他)、地域別 2024-2032

- ヒトマイクロバイオーム