電池電解液の世界市場規模は2030年までにCAGR 13.2%で拡大する見通し

市場概要

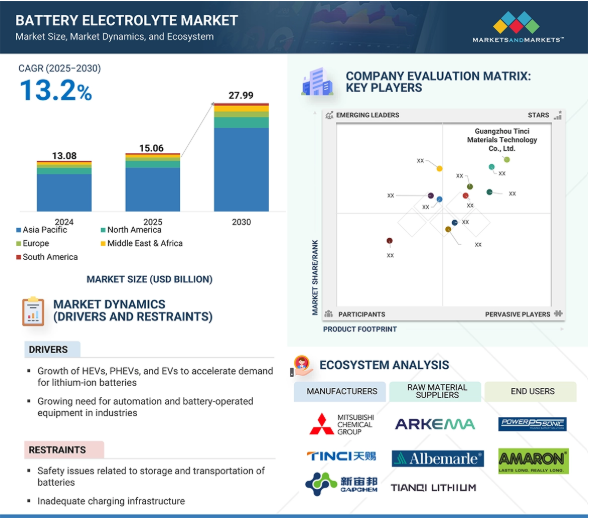

世界の電池用電解質市場は、2025年の150億6,000万米ドルから2030年には279億9,000万米ドルに成長し、予測期間中の年平均成長率は13.2%と予測されています。電解質は、正極と負極の間で電荷の貯蔵と移動を可能にしながら、これらの電池に再充電性を提供する重要な材料です。電解質の選択とその性能は、電池の効率、安全性、耐久性に影響します。一般的に、電解液には導電性媒体、すなわちリチウムイオン電池の場合は有機溶媒に溶解したリチウム塩、鉛蓄電池の場合は硫酸溶液が含まれ、安定性、導電性、安全性を向上させる様々な機能性添加剤が添加されています。電池用電解液市場は、電解液の種類、電池の種類、最終用途によって分類することができます。電解質タイプ別のバッテリー電解質市場には、液体電解質、固体電解質、ゲル電解質が含まれます。電池タイプ別の電池電解質市場には、鉛蓄電池とリチウムイオン電池が含まれます。電池用電解質は、電気自動車、家電製品、エネルギー貯蔵、その他の用途など、多くの最終用途で使用することができます。電池電解質市場は、多くの分野での電化の進展、よりクリーンなエネルギーソリューションへの広範な需要、電池に対応した持続可能なモビリティとエネルギーシステムに対する世界的な要望の拡大により、電池市場が成長を続けているため、大きく成長しています。

原動力:HEV、PHEV、EVの成長によりリチウムイオン電池の需要が加速

自動車分野では、持続可能でクリーンな燃料を使用する傾向が明確になっています。バッテリー電気自動車(BEV)、プラグインハイブリッド自動車(PHEV)、ハイブリッド電気自動車(HEV)などの電気自動車に対する世界的な需要は、近年増加しています。この増加は、政策変更、補助金、二酸化炭素排出に関する規制を通じた政府の支援によるものです。欧州、北米、アジアの一部の国では、政府が補助金を出し始めています。原油の大半は、輸送車両用のガソリンとディーゼルの製造に使用されています。この石油への依存度の高さが、経済学者や環境保護主義者の間で懸念され、EVへのシフトを後押ししています。

国際エネルギー機関(IEA)の調査によると、EVの販売台数の伸びにおいて中国が重要な役割を果たしていることが明らかになりました。2021年、中国の自動車販売台数は、2020年の世界全体の販売台数を330万台上回ります。中国の電気自動車は、一般的に他の市場よりも小型です。また、中国における電気二輪車と電気三輪車の販売台数は、市場の約半分を占めています。また、充電インフラの整備も他国に比べて急速に進んでいます。

EVの採用が増加しているのは、バッテリー技術の向上、車両エンジンのメンテナンスコストの低減、公害の減少が理由です。政府の規制やイニシアチブも、この成長を後押ししています。例えば、英国は2040年からガソリン車とディーゼル車の新車販売を禁止すると発表しました。最大の自動車市場のひとつであるフランス、中国、ドイツも、温室効果ガスの排出を抑制するために同様の措置を制定しています。さまざまな企業が、より優れた新型EVの開発に注力しています。そのため、EV用バッテリーの電解液の需要が増加すると予想されます。

制約:電池の保管と輸送に関する安全問題

電池に含まれる危険物質には、酸や鉛・水銀などの重金属があります。2007年7月に発生したリチウム電池火災では、132,000リットル以上の化学物質が焼失しました。この事故により、英国の重要な高速道路2カ所が閉鎖されました。航空・安全分野の専門家は、乗客の機器に搭載された電池切れによる航空会社の火災や発煙事故の増加に懸念を強めています。バッテリー・コンパートメントから発生した火災が、航空機全体の着陸につながったケースもあります。

米連邦航空局(FAA)の報告によると、2017年に航空機内や空港で発生したリチウムイオンバッテリーに関する事故は約18件。2016年には31件の事故が発生しています。2017年3月には、ニューヨーク発サンフランシスコ行きのジェットブルー便で電子タバコの充電器が発火し、ミシガン州への緊急着陸を余儀なくされたとされています。発火の危険性が懸念されたため、サムスンもスマートフォン「ギャラクシーノート7」のリコールを余儀なくされました。ニッケルや鉛をベースとする他の種類のバッテリーは、正極に使用されている材料のために発火する可能性がありますが、リチウムイオンバッテリーは安全のためにスキャンされています。

バッテリーは可燃物から離して密閉容器に保管する必要があります。また、万が一の火災に備えて、砂やクラスDの消火器を近くに置いておくことをお勧めします。バッテリーは残留電荷を保持することができるため、予期せぬ放電の可能性があります。すべてのバッテリーは、適切にラベルが貼られていない限り、充電済みと同じように扱い、注意して保管する必要があります。一部の電池は飲み込む可能性があるため、子供の手の届かない場所に保管する必要があります。自動車に搭載されているような大型のリチウム電池は、現地メーカーが適切なラベル付けを行わないと、鉛電池と間違われることがあります。そのため、使用済み鉛蓄電池と区別して適切に分別・保管する必要があります。

可能性:グリッド近代化の進展によるグリッド・エネルギー貯蔵システムの需要増加

風力と太陽光のエネルギー源は、再生可能エネルギーへの移行においてますます重要性を増しています。しかし、これらのエネルギー源は発電までにかなりの時間を要することが多いため、効果的なエネルギー貯蔵ソリューションが不可欠です。産業用バッテリーは、負荷分散、タイムシフト、電圧・周波数調整、停電時のバックアップ電力を提供することで、送電網の近代化に重要な役割を果たします。現在、バッテリーエネルギー貯蔵システム(BESS)に関連するイニシアチブがいくつか開発中です。例えば、AES Corporationは三菱電機とFluenceと共同で、インドで大規模なBESSプロジェクトを展開しています。また、シーメンスは、変調をインテリジェントに利用することで柔軟性の高いグリッドストレージを提供するSIESTORAGEシステムを導入しています。ブロード・リーチ・パワー社もテキサス州で、再生可能エネルギーの統合を強化し、送電網の信頼性を強化するためのマルチスタック蓄電池プロジェクトに取り組んでいます。さらに、産業用バッテリー、特にリチウムイオンや鉛酸タイプのバッテリーは、データセンターの無停電電源装置(UPS)システムでの利用が増加しています。これらのバッテリーは堅牢な電力供給を保証し、グリッド・サービスが停止したときに作動するため、重要なデジタル・インフラが中断することなく運用できます。この信頼性が高く長寿命の高度なバッテリー技術は、よりクリーンなエネルギー源への移行に不可欠な要素となり、グリッドレベルの蓄電とビハインド・ザ・メーター・アプリケーションの両方を提供することで、デジタル・レジリエンスに向けた世界的な取り組みをサポートします。

課題 リチウムイオン電池の過熱問題

リチウムイオンバッテリーは、家電製品、自動車、電気システム、民間航空、無人搬送車(AGV)、フォークリフト、パレットトラック、マテリアルハンドリング機器などで一般的に使用されています。これらのバッテリーは、そのサイズの割に比較的大きなエネルギーを蓄えることができますが、過熱しやすく、故障が発生すると発火することさえあります。過熱にはいくつかの理由があります。リチウムは揮発性の高い物質であり、正極と負極の間にあるセパレーターが破損すると問題が生じます。この破壊が短絡につながり、セパレーターが溶けてバッテリーが過熱することがあります。さらに、バッテリーに液漏れが生じると、液体電解液が周囲の部品と化学反応を起こし、さらなる過熱を引き起こす可能性があります。ソフトウェアの制限に起因する過熱問題もあります。デバイスによっては、バッテリーの充電中に充電ポートをオフにする自動コマンドを発行する機能がない場合があり、過充電につながる可能性があります。過度の充電によってバッテリーが膨張すると、リチウムイオン電池メーカーにとってもう一つの重大な問題が生じます。これらの課題は、リチウムイオン電池の市場開拓の障壁となり、電池電解質に悪影響を及ぼします。

主要企業・市場シェア

この市場で著名な企業には、老舗で財務的に安定した電池用電解液メーカーが含まれます。これらの企業は、この市場で数年間事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業には、CAPCHEM(中国)、ENCHEM Co. (韓国)、Guangzhou Tinci Materials Technology Co. (Ltd.(中国)、Mitsubishi Chemical Group Corporation(日本)、Zhangjiagang Guotai Huarong New Chemical Materials Co. (Ltd.(中国)。

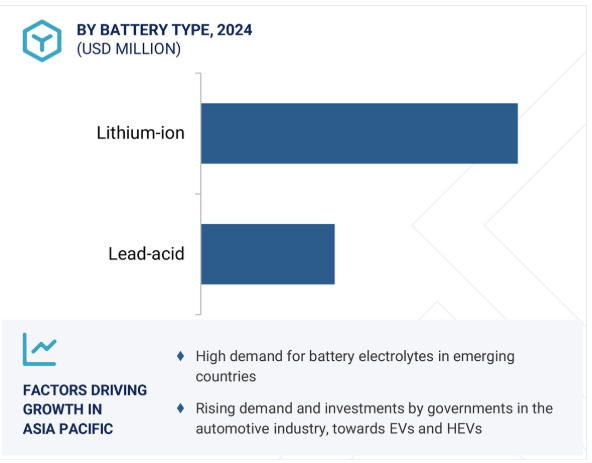

電池タイプ別では、リチウムイオンセグメントが予測期間中に最も高いCAGRを記録する見込みです。

リチウムイオン分野は、技術開発、電化の進展、高性能エネルギー貯蔵システムに対するニーズの高まりが相まって、予測期間中、金額ベースで電池用電解液市場で最も高いCAGRを記録すると予測されています。リチウムイオン技術は、従来の電池に比べてエネルギー密度が高く、ライフサイクルが長く、充電時間が短く、軽量であるため、高度な電池性能を必要とする多様な用途に適しています。この市場の成長は、効果的で信頼性の高い電源としてリチウムイオン電池を必要とするEV産業の急速な成長によって大きく牽引されています。リチウムイオン電池の需要は、ゼロ・エミッション車を支援する政府政策の増加、EV製造投資の急増、EV充電インフラと充電ステーションの増加が予想されるため、拡大が見込まれています。また、再生可能エネルギーへの急速なシフトにより、断続的に変化する電力供給のバランスを取るために、リチウムイオン電池を利用したグリッド規模のエネルギー貯蔵システムの導入も増加しています。さらに、携帯電話、ノートパソコン、ウェアラブル端末など、さまざまな携帯型家電製品の電源としてリチウムイオン電池が使用されているため、需要の伸びも持続しています。さらに、リチウムイオン材料や化学物質、リサイクル能力、コスト、性能の新たな開発により、リチウムイオン電池の用途はより多くの産業へと拡大し続け、電池用電解液市場のさらなる牽引役となるでしょう。

電解質タイプ別では、予測期間中、液体電解質セグメントが最も高いCAGRを占める見込みです。

電解質タイプ別では、液体電解質セグメントが予測期間中、金額ベースでバッテリー電解質市場で最も高いCAGRを記録する見込みです。液体電解質は、電池電解質市場で最も広く使用されているセグメントで、主に電子機器や電気自動車、大規模エネルギー貯蔵システムなど、様々な用途のリチウムイオン電池に採用されています。液体電解質はイオン伝導性が高く、基本的にあらゆる電極化学に適合します。この分野は、安全性とサイクル寿命を向上させ、より高い電圧レベルで利用できる溶媒ブレンド、リチウム塩配合、機能性添加剤の進歩が続いているため、市場のCAGRが引き続き最も高くなっています。

最終用途別では、エネルギー貯蔵分野が予測期間中に最も高いCAGRを占める見込みです。

最終用途別では、エネルギー貯蔵分野が予測期間中、金額ベースで電池用電解液市場で最も高いCAGRを記録する見込みです。電池用電解液市場は、世界的な焦点が再生可能エネルギーにシフトするにつれて積極的に拡大しており、これは、効率的なグリッドバランシングソリューションの観点から、業界で最大かつ最も急成長している最終用途カテゴリである、急成長しているエネルギー貯蔵セグメントによって十分に役立っています。高性能電解質を備えた高開口率リチウムイオン電池や先進鉛蓄電池システムは、太陽光発電所や風力発電所からの余剰電力を貯蔵し、長期的な送電網の安定性を確保するために使用されています。政府の奨励策、再生可能エネルギー統合の義務化、製品コストの削減により、ユーティリティ・スケールおよび商業用エネルギー貯蔵設備は増加傾向にあり、一方で、密度を高め、サイクル寿命を延ばし、より安全な運用を可能にする電解液配合の進歩により、これらのシステムは厳しい運用制約を満たすことができます。

中東・アフリカ地域は、予測期間中、バッテリー電解質市場で最も高いCAGRを記録すると予想されています。この成長は、再生可能エネルギープロジェクト、送電網近代化構想、関連するエネルギー貯蔵インフラへの投資が増加していることに起因しています。同地域の政府は、太陽光発電や風力発電への投資を促進し、高性能電解質を利用するバッテリーシステムを進歩させるために積極的に取り組んでいます。

さらに、急速な都市化、通信網の拡大、電動モビリティへの取り組みの拡大は、特に湾岸諸国やアフリカの発展途上国において、今後数年間で市場プレーヤーに大きなビジネスチャンスをもたらすと予測されています。また、この地域は、電池の現地生産と世界的な電池メーカーとの提携に重点を置いており、エネルギー貯蔵のイノベーションを引き出し、電解質技術を強化する拠点として位置づけられています。

2025年2月、UBEコーポレーションは、BEV、HEV、エネルギー貯蔵システムに使用されるリチウムイオン電池の主要な電解質溶媒であるジメチルカーボネート(DMC)とエチルメチルカーボネート(EMC)、および半導体製造用開発剤を生産するため、ルイジアナ州ワガマンに米国初の工場の建設を開始しました。UBEの子会社であるUBE C1ケミカルズ・アメリカは、独自の気相亜硝酸塩プロセスを活用し、より高効率で純度が高く、副生成物の少ないDMCを年産10万トン、EMCを年産4万トン生産します。プラントの開業は2026年後半の予定。

2024年10月、NEIコーポレーションは、次世代固体リチウムイオン電池用に設計された新しいハロゲン化物系固体電解質、塩化リチウムインジウム(Li3InCl6)の発売を発表。この材料は、高いイオン伝導性、低い電子伝導性、改善された空気安定性を提供し、取り扱いと加工を容易にします。この製品は、高性能でより安全なリチウムイオンエネルギー貯蔵システムの進歩をサポートすることを目的としており、研究用として大量に入手可能です。

2024年9月、E-Lyte Innovations GmbHはカイザースラウテルンにドイツ初の専用電解液生産工場を9月13日に開設しました。連邦環境省の環境革新プログラムから約8,868,880米ドルの資金援助を受けたこの施設は、次世代電池とエネルギー貯蔵システム用の高性能電解質ソリューションの生産に重点を置いています。

2024年5月、CAPCHEM USAは、ルイジアナ州アセンション・パリッシュに大規模なリチウムイオン電池材料施設を建設する計画を発表しました。2026年に着工予定のこの施設では、革新的なECOSIP技術を用いて年間20万トンの溶媒と10万トンの電解液を生産し、自動車、エネルギー貯蔵、家電の各分野で高まる電池材料の需要に対応する予定です。

電池用電解液市場の主要企業は以下の通り。

Shanshan Co., Ltd. (China)

CAPCHEM (China)

Mitsubishi Chemical Group Corporation (Japan)

American Elements (US)

Tokyo Chemical Industry Co., Ltd. (Japan)

Guangzhou Tinci Materials Technology Co., Ltd. (China)

BASF (Germany)

Morita Chemical Industries Co., Ltd. (Japan)

ENCHEM Co., Ltd. (South Korea)

Stella Chemifa Corporation (Japan)

Soulbrain Co., Ltd. (South Korea)

Guangdong Jinguang High-Tech Co., Ltd. (China)

NEI Corporation (US)

UBE Corporation (Japan)

Zhuhai Smoothway Electronic Materials Co., Ltd. (China)

【目次】

はじめに

26

研究方法論

30

要旨

40

プレミアムインサイト

44

市場概要

47

5.1 はじめに DRIVERS- HEV、PHEV、EVの需要拡大がリチウムイオン電池の需要を加速- 産業界における自動化および電池駆動機器のニーズの高まり RESTRAINTS- 電池の保管および輸送に関する安全性の問題- 充電インフラの不備 OPPORTUNITIES- 現在進行中の送電網近代化に起因する送電網蓄電システムの需要増加 CHALLENGES- リチウムイオン電池の過熱問題

業界動向

52

6.1 世界のマクロ経済見通し

6.2 バリューチェーン分析

6.3 エコシステム分析

6.4 ポーターズファイブフォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

6.5 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.6 価格分析 バッテリー用電解液の価格動向(地域別)(2022~2024年 バッテリー用電解液の価格範囲(主要プレーヤー別)(2024年

6.7 関税と規制の状況 関税分析 電池用電解液に関連する規制機関、政府機関、その他の組織の関税

6.8 主要会議とイベント

6.9 特許分析方法論

6.10 技術分析 主要技術-高出力リチウムイオン電池用アセトニトリル-溶媒電解質システム 副次的技術-スーパーキャパシタ電解質技術

6.11 ケーススタディ分析 ポールコーポレーション:高エネルギー密度電気自動車用電池製造における液体電解質 ポールコーポレーション:電気自動車用電池製造における液体電解質

6.12 貿易分析 輸入シナリオ(HSコード850650) 輸出シナリオ(HSコード850650)

6.13 顧客ビジネスに影響を与えるトレンド/混乱

6.14 投資と資金調達のシナリオ

6.15 新規電解質化合物の発見と複雑なトレードオフのバランス 新規電解質化合物の発見と複雑なトレードオフのバランス 新規電解質化合物の発見と複雑なトレードオフのバランス 新規電解質化合物の発見と複雑なトレードオフのバランス 新規電解質化合物の発見と複雑なトレードオフのバランス 新規電解質化合物の発見と複雑なトレードオフのバランス

6.16 2025年米国関税の影響 – 電池用電解質市場 主要関税率の価格影響影響分析 国・地域への影響 – 米国 – 欧州 – アジア太平洋地域 最終用途産業への影響 – 電気自動車 – エネルギー貯蔵 – 民生用電子機器 – その他の最終用途産業

電池電解液市場、電池タイプ別

76

7.1 はじめに

7.2 リチウムイオン電池の電気自動車向け需要の増加が市場を牽引

7.3 無停電電源装置のバックアップ用鉛蓄電池が需要を牽引

電池用電解質市場、電解質タイプ別

82

8.1 導入

8.2 液体電解質の柔軟性と効率性が様々な電池タイプでの使用をサポート

8.3 固体電解質 高エネルギー密度と安全性向上を備えた電池の需要増が採用を促進

8.4 ゲル電解質 高い安全性、低メンテナンス性、ディープサイクル性能 – 採用を促進する主な特徴

電池用電解液市場、最終用途別

86

9.1 導入

9.2 電気自動車の需要拡大が電池用電解液の需要を増加

9.3 スマートフォンやノートパソコン市場の拡大が市場を活性化する家電製品

9.4 クリーンで信頼性の高いエネルギー貯蔵への需要拡大が市場を牽引するエネルギー貯蔵

9.5 その他の最終用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 6331

- 3′,5′-アンヒドロチミジン(CAS 38313-48-3)の世界市場2019年~2024年、予測(~2029年)

- 熱可塑性ポリイミドの世界市場(2025-2033):市場規模、シェア、動向分析

- 世界のヘキサメタ燐酸ナトリウム市場

- 医薬品用フマル酸フォルモテロールの世界市場2025:種類別(純度≧99%、純度<99%)、用途別分析

- シノメネインの世界市場

- GPSアンテナモジュールの世界市場2025:種類別(アクティブGPSアンテナモジュール、パッシブGPSアンテナモジュール)、用途別分析

- 不正検知・防止のグローバル市場規模調査:提供サービス別(ソリューション(不正分析、認証、GRC)、サービス別(プロフェッショナル、マネージド))、不正タイプ別、展開形態別、業種別、地域別予測:2022年~2032年

- 世界の電気自動車用バッテリーリサイクル市場(2025 – 2032):バッテリー種類別、自動車種類別、プロセス別、用途別、地域別分析レポート

- トップランニング天井クレーンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 多目的遮断器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 大豆型ヨーグルトのグローバル市場規模は2024年に5億9,811万ドル、2032年までにCAGR 15.21%で拡大する見通し

- 油圧式ジガーの世界市場2025:種類別(ストローク20mm、ストローク25mm、ストローク30mm)、用途別分析