世界の基地局アンテナ市場規模(2025~2034年):アンテナ別(全方向性、指向性、マルチビーム、その他)、技術別、提供別、設置別、用途別

市場概要

世界の基地局アンテナ市場は2024年に132億米ドルとなり、2025年から2034年にかけて年平均成長率16.6%で成長すると予測されています。より洗練された通信エコシステムへの需要は、5Gの普及だけでなく、IoTの普及にも起因しています。アクティブアンテナやMIMOのようなより効果的な技術は、モバイルネットワークのトラフィックを増加させ、ネットワークのパフォーマンスを向上させています。加えて、スマートシティや農村再定住などの取り組みに対する投資の増加も、最新技術の導入を促進しています。

例えば、2024年9月にギリシャで開催されたグローバル・アンテナ・テクノロジー&インダストリー・フォーラムで発表されたファーウェイのアンテナ・ソリューション・アルファ・シリーズのケースを考えてみましょう。この技術装置の導入により、AI技術に対応したモバイル技術が、より優れたデジタル機能で効率化され、次のレベルに引き上げられたことで、アンテナ技術サービスにおけるダメージが飛躍的に改善されたことは間違いありません。

都市化の進展も、通信インフラ強化の必要性を促しています。スマート装置と高密度IoTアプリケーションは、優れた性能を発揮するアクティブネットワークの需要を生み出しました。現在進行中の5Gの拡大は、データトラフィックの増大と相まって、アンテナ技術の革新の必要性を高めています。

例えば、ファーウェイが開発したメトロポリタンネットワークのニーズを満たすことを期待する技術は、毎秒50ギガビットのEストラップでサポートされます。このようなソリューションは、特に都市部での5G展開を加速させることを目的とした2024年8月のフレームワークで結晶化されました。その目的は、都市ネットワークに対する増え続ける需要の達成を支援することです。

基地局アンテナ市場の動向

5Gの展開と加速には、高性能を支援する高効率アンテナが必要です。パフォーマンス・カバレッジを強化するために、MIMOの実装に大きな注目が集まっています。また、アクティブアンテナは、数桁のデータ伝送を強化する性質があるため、現在広く採用されています。さらに、都市部での設置を想定した新しいモジュール方式も普及しつつあります。

例えば、ドバイのエキスポシティで開催されたCOP28会議では、Etisalat by eとファーウェイが、中東で初めてネットゼロの5G Massive MIMOサイトを公開しました。この画期的な技術は、5G技術の進歩とともに、持続可能な通信ソリューションの構築に焦点を当てています。

先進技術の導入と維持にかかるコストは非常に高く、大きなハードルとなっています。さらに、周波数帯域の不足が、ますます必要とされるネットワークの拡張を制限しています。ネットワーク事業者は、限られた数の周波数帯域を使用しなければなりません。その結果、ネットワーク・トラフィックが輻輳し、限られたネットワーク容量に伴う非効率性によってサービス品質が徐々に低下する可能性があります。これらの側面は、顧客の期待を満たし、すべての基本エリア、特に遠隔地や無人エリアをカバーするために緊急に必要とされる新サービスの迅速な展開を妨げる傾向にあり、全体的な効率性と収益性に影響を及ぼします。

基地局アンテナ市場分析

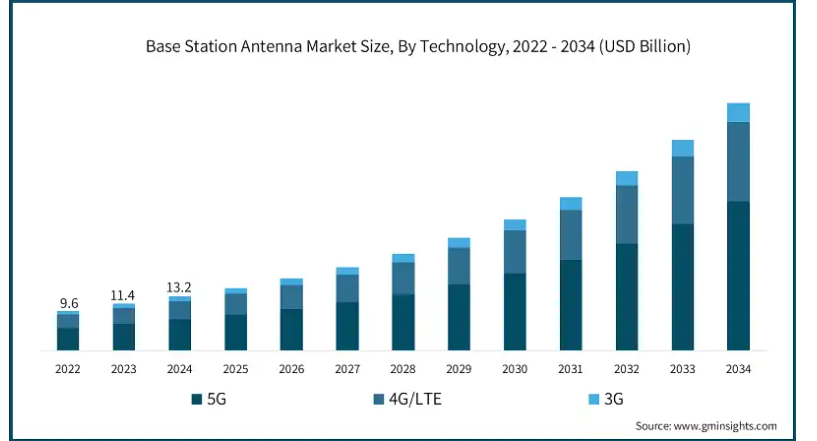

技術に基づくと、市場は5G、4G/LTE、3G。2024年には、5Gセグメントが市場シェアの57%を占め、2034年には360億米ドルを超える見込み。5G革命は、Massive MIMOやビームフォーミングのような高度なワイヤレス技術の導入を引き起こしました。これらは、ネットワークの容量とカバレッジの面で希望を与えてくれます。都市環境と相互成長傾向を考えると、小型で機動性の高いアンテナソリューションの開発も必要です。さらに、高周波数帯域と組み合わせてアクティブアンテナを使用する傾向は、5G設定の文脈で急速に形作られつつあります。

さらに、エネルギー効率への注目が高まっており、ネット・ゼロ・アンテナはそのようなイノベーションの一つです。市場は、より高いデータレートとより広いチャネル帯域幅を達成しなければならないというプレッシャーの中で変化しており、その結果、多機能な側面を持つ新世代のアンテナが既存の環境に組み込まれるようになりました。さらに、IoTアプリケーションやスマートシティを含むがこれに限定されない新しいアプリケーションをサポートする新しい5G規格が開発されており、そのため様々なアンテナの研究が推進されています。

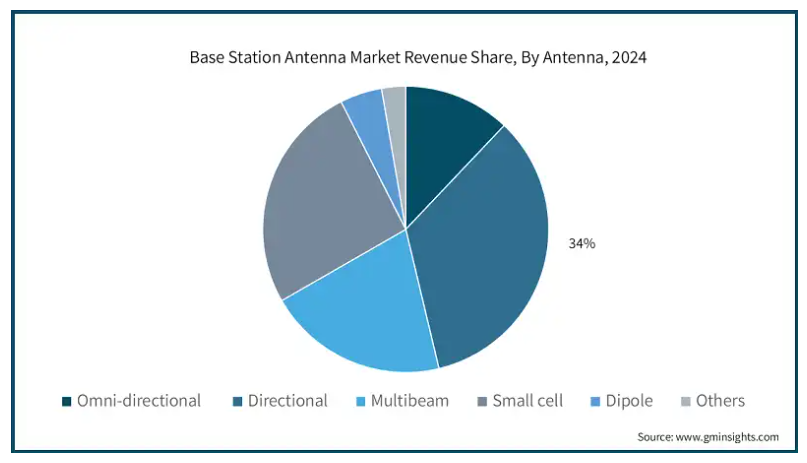

アンテナに基づき、基地局アンテナ市場は全方向性、指向性、マルチビーム、スモールセル、ダイポール、その他に分けられます。指向性セグメントは2024年に市場シェアの34%を占めました。指向性アンテナのニーズは高まっており、集中した放射パターンにより、より広いカバレッジと容量といった実質的な利点を提供します。これらのアンテナの使用は、ネットワーク性能の向上や干渉制限に役立つ都市部で増加しています。さらに、5Gの拡大により、高密度の環境で必要とされる高速・大容量ネットワークをサポートするために、これらのアンテナの設置が不可欠となっています。

信号の性能向上に加え、ビームフォーミング技術の革新により、ダイナミックビームステアリングの採用による指向性アンテナの使用が増加しています。これは5Gネットワークにとって朗報です。5Gネットワークは非常に多くの加入者と接続できますが、遅延はほとんどありません。その結果、指向性アンテナに関連する利得サポートが増加し、スペクトラム効率が向上します。

2024年、アジア太平洋地域の基地局アンテナ市場シェアは67%を占め、2034年には420億米ドルを超えると予想されています。中国の5G基地局の急増は、Massive MIMOやビームフォーミング技術のようなさまざまなプラットフォームの導入を促進しています。都市部だけでなく農村部でもブロードバンド普及を確保できる低コストの選択肢が求められています。急速な都市化により、スマートシティが必要とされており、中国はこうした都市の建設に多額の投資を行っています。

ヨーロッパでは、5G技術の進歩がMIMOやビームフォーミングなどの新しいアンテナ技術の導入時期に大きく影響しています。新たな課題の1つは気候変動で、エネルギー使用量を大幅に削減し、ゼロエミッションを達成できる技術への関心が高まっています。また、スマートシティの普及や大都市圏で普及しているIoTアプリケーションの登場により、大電力アンテナの需要も高まっています。

米国やカナダでは、5Gの盛り上がりにより、Massive MIMOなどの大容量製品へのニーズが高まっています。データ要件の増加に伴い、インフラが拡張されています。さらに、スマートシティやIoTアプリケーションは、将来を見据えたさまざまな通信手段をサポートできる高効率で適応性の高いアンテナシステムへの需要を生み出しています。

主要企業・市場シェア

基地局アンテナ市場シェア

2024年の基地局アンテナ業界では、ファーウェイ、エリクソン、ノキアが合計で17%という大きな市場シェアを占めています。この業界の5Gネットワークにおけるイノベーションのリーダーは、高性能アンテナとカスタマイズされたソリューションを持つファーウェイ、エリクソン、ノキア。ファーウェイはMIMO技術サービスの提供で差別化を図り、エリクソンはエネルギー効率の高い製品に注力しています。アンテナ設計とソリューションにおける適応性は、より広範な展開環境をターゲットとするノキアの提案の中心です。これらの企業は、5Gの商用展開と市場におけるグローバルリーダーです。

それとは別に、ファーウェイ、エリクソン、ノキアは、アンテナ分野の再構築に貢献する立場にあります。MIMOはファーウェイにとって大きな強みです。日本を拠点とするエリクソンは、拡張が容易でコスト効率に優れたアンテナシステムを提供すると予測しています。ネットワークに応じた革新的なアンテナ設計がノキアの特徴です。競争は、技術革新のペースを加速させるだけでなく、効果的なネットワーク・インフラを構築するのに役立ちます。

基地局アンテナ市場の企業

基地局アンテナ業界で事業を展開している主な企業は以下の通りです:

ACE Technologies

Amphenol

CommScope

Ericsson

Huawei

Mobi Antenna

Nokia

Radio Frequency Systems

Shenzhen Sunway Communication

ZTE

基地局アンテナ市場は、通信ネットワークの急速な変化を利用しようとする業界の古参企業と新規参入企業によって、厳しい競争が繰り広げられています。

主要な基地局アンテナメーカーは、4Gや今後登場する他の技術の要件を満たすことができる大容量かつマルチバンド運用を可能にする最新のソリューションに取り組んでいます。研究企業は、ネットワーク効率の向上、カバレッジの拡大、セルラーシステムの高密度化を可能にするため、ビームフォーミング、マッシブMIMO、低エネルギー設計に多くの費用を費やしています。ほとんどの場合、彼らの計画には、ネットワークの展開目標におけるより多くのアンテナの必要性を満たすために、通信会社との協力が含まれています。

基地局アンテナ業界ニュース

2024年12月、Telefónicaがこの革命の先導役となり、ペルーの電気通信は大改革を遂げようとしています。この予想される数年にわたるモジュール拡張の要となるのは、分解戦略で想定されているように、5,000本ものアンテナの増設です。このような野心的な目標は、ネットワークのカバレッジ、速度、帯域幅の要件を確実に満たすために不可欠です。また、当社がインフラに適用済みまたは適用予定のSingle RANおよびMassive MIMOの形で成長を可能にする技術も、インフラ全体の速度とアップタイムの両方を強化することで成長を促進します。

2024年7月、ZTEはD³-ELAA(Dynamic, Distributed, and Deterministic Extremely Large Antenna Array)ソリューションを発表しました。これは、実現不可能な未来的成果を約束する最高のモバイル・ネットワーキング・ソリューションです。このソリューションは、5G-Aネットワークのユーザーエクスペリエンスの向上を目標としており、さらに6Gネットワークへの移行を促進するものです。

この調査レポートは、基地局アンテナ市場を詳細に調査し、2021年から2034年までの収益(億ドル)と数量(基地局数)の推計と予測を掲載しています:

アンテナ別市場

無指向性

指向性

マルチビーム

スモールセル

ダイポール

その他

技術別市場

5G

4G/LTE

3G

市場, プロビジョン別

都市部

郊外

地方

設置場所別市場

屋上

タワー型

地上型

屋内

その他

市場, アプリケーション別

電気通信

IoT、スマートシティ

防衛・治安

放送

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場の定義

第2章 エグゼクティブサマリー

2.1 産業360ºシノプシス、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.2.1 原材料サプライヤー

3.2.2 アンテナメーカー

3.2.3 OEMメーカー

3.2.4 ディストリビューターとシステムインテグレーター

3.2.5 通信事業者

3.2.6 エンドユーザー

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 コスト内訳分析

3.7 主要ニュース&イニシアティブ

3.8 規制状況

3.9 技術の差別化要因

3.9.1 MIMOとSISOの比較

3.9.2 アクティブアンテナとパッシブアンテナ

3.9.3 シングルバンドとデュアルバンドアンテナ

3.10 影響力

3.10.1 成長ドライバー

3.10.1.1 世界的な5Gネットワークの急速な展開

3.10.1.2 高速モバイル接続に対する需要の増加

3.10.1.3 IoTおよびスマートシティプロジェクトの拡大

3.10.1.4 Massive MIMO技術の採用増加

3.10.2 業界の落とし穴と課題

3.10.2.1 高い設置コストとメンテナンスコスト

3.10.2.2 ネットワーク拡張に利用可能な周波数帯が限定的

3.11 成長可能性分析

3.12 ポーター分析

3.13 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 アンテナ別市場推定・予測(単位:億ドル)

5.1 主要トレンド

5.2 無指向性

5.3 指向性

5.4 マルチビーム

5.5 スモールセル

5.6 ダイポール

5.7 その他

第6章 2021〜2034年技術別市場予測・予測(単位:億ドル)

6.1 主要トレンド

6.2 5G

6.3 4G/LTE

6.4 3G

第7章 2021〜2034年 プロビジョン別市場規模予測・予測 (単位:億ドル)

7.1 主要動向

7.2 都市部

7.3 郊外

7.4 地方

第8章 2021〜2034年設置量別市場規模予測・予測(単位:億ドル)

8.1 主要動向

8.2 ルーフトップ

8.3 タワー設置型

8.4 地上設置型

8.5 屋内型

8.6 その他

第9章 2021〜2034年用途別市場予測・予測(単位:億ドル)

9.1 主要動向

9.2 電気通信

9.3 IoTとスマートシティ

9.4 防衛と公共安全

9.5 放送

第10章 2021~2034年地域別市場予測(単位:億ドル、基地局数)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 ロシア

10.3.7 北欧

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 ニュージーランド

10.4.6 東南アジア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 MEA

10.6.1 アラブ首長国連邦

10.6.2 南アフリカ

10.6.3 サウジアラビア

第11章 企業プロフィール

11.1 ACE Technologies

11.2 Alpha Wireless

11.3 Amphenol

11.4 Cobham Antenna Systems

11.5 Comba Telecom Systems

11.6 CommScope

11.7 Ericsson

11.8 Hengxin Technology

11.9 Huawei

11.10 Kaelus

11.11 Laird Connectivity

11.12 Mingxin Communication Technology

11.13 Mobi Antenna

11.14 Nokia

11.15 Procom A/S

11.16 Radio Frequency Systems

11.17 Shenglu Communication

11.18 Shenzhen Sunway Communication

11.19 Shenzhen Tatfook Technology

11.20 ZTE

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13120

- 世界のキャストポリプロピレン(CPP)印刷フィルム市場・予測 2025-2034

- バルブポジショナの世界市場規模は2030年までにCAGR 4.4%で拡大する見通し

- 痛み止めパッチの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の血糖値モニター市場(2025 – 2030):製品種類別、用途別、測定部位別、エンドユーザー別分析レポート

- 固体電極NGA電池の世界市場2025:種類別(小型電池、大型電池)、用途別分析

- 世界の精密収穫の世界市場規模は2030年までにCAGR 6.7%で拡大する見通し

- 顧客IDおよびアクセス管理の世界市場規模調査、提供サービス別(ソリューション:ID管理、PII管理および分析、アクセス管理、不正検出、サービス)、地域別予測:2022-2032年

- 世界のダクト温度センサー市場

- IndustryReport.jp

- 調節可能ハンドル市場2025年(世界主要地域と日本市場規模を掲載):金属(ステンレス鋼、アルミニウム合金)、エンジニアリングプラスチック

- 化粧品用パール光沢パウダー市場2025年(世界主要地域と日本市場規模を掲載):天然マイカ系顔料、合成マイカ系顔料、その他

- エチレン-d4-ジアミン二塩酸塩(CAS 34334-71-9)の世界市場2019年~2024年、予測(~2029年)