世界の自動車内装材市場(2025 – 2030):種類別、用途別、車種別、地域別分析レポート

市場概要

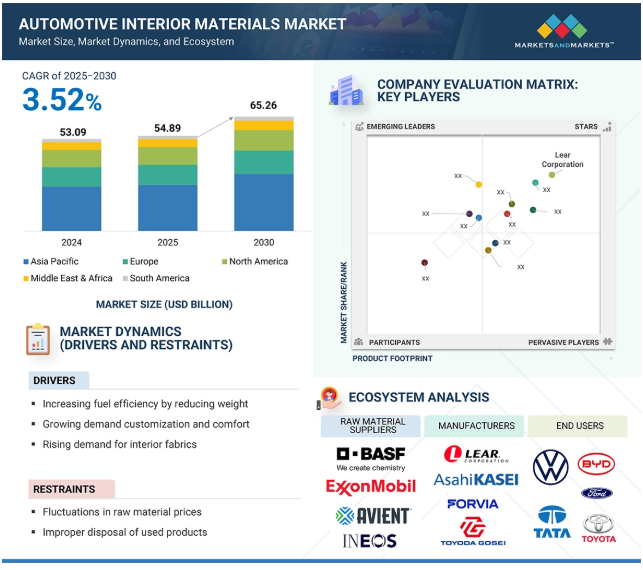

自動車内装材市場は、金額ベースで2024年の530億9,000万米ドルから2030年には652億6,000万米ドルに成長し、年平均成長率は3.52%と予測されています。この成長を牽引しているのは、ハイリスク環境でも通常環境でも、快適性、安定性、安全性、装置保護を強化する自動車内装材に対する需要の高まりです。

自動車内装材は、耐火性の強化、運転の安全性の確保、長期メンテナンスコストの最小化において重要な役割を果たします。市場成長の原動力となっているのは、極端な温度や機械的ストレスに耐えうる高性能材料を必要とする、金属加工、鉱業、発電などの主要エンドユーザー別セクターからの需要です。また、自動車メーカーは、厳しい安全規制を遵守し、車両全体の効率、耐久性、信頼性を向上させるため、先進内装材の採用を増やしています。この傾向は、インフラ整備、産業オートメーション、自動車生産システムの近代化に対する投資の増加によって強化されています。乗員の安全性、環境の持続可能性、自動車の長寿命化への関心の高まりは、自動車メーカーにプレミアムグレードのインテリア・ソリューションへの移行を促し、世界の主要製造拠点での需要をさらに促進しています。

推進要因:車両の軽量化による燃費効率の向上

自動車全体の重量を減らすことは、燃費を向上させるための中心的な戦略となっており、自動車内装材市場の成長の重要なドライバーとなっています。排ガス規制が強化され、燃料価格が変動する中、自動車メーカーは燃費を向上させる必要に迫られています。軽量化への取り組み、特に先進的な低質量内装材の採用は、最も効果的なアプローチの一つであることが証明されています。

金属や重い複合材といった従来の内装材は、大幅な軽量化で同等またはそれ以上の性能を発揮する軽量ポリマー、エンジニアリングプラスチック、繊維系複合材への置き換えが進んでいます。ダッシュボード、ドアパネル、シート構造、ヘッドライナーなどの部品は現在、安全性、快適性、美観を維持しながら質量削減に貢献する高強度、低密度の材料で設計されています。

これらの素材は、燃費と車両の操作性を向上させ、CO2排出量の削減に重要な役割を果たします。軽量内装ソリューションの需要は、電気自動車(EV)の生産が加速していることでさらに高まっており、車両質量の低減はバッテリー航続距離の延長やエネルギー効率の向上に直結します。

材料科学の進歩は、軽量化だけでなく、リサイクル可能で環境的に持続可能な革新的なインテリア・ソリューションの開発を可能にしています。このような性能、規制遵守、持続可能性の融合により、軽量内装材は現代の自動車設計に不可欠な要素として位置づけられ、世界の自動車内装材市場の拡大を後押しし続けています。

制約:変動する原材料価格

自動車内装材の世界市場の成長を妨げる主な制約の一つは、原材料価格の変動です。自動車内装部品には、ポリマー、テキスタイル、レザー、フォーム、コンポジットなど、大量の材料が必要です。これらの材料の価格は本質的に不安定で、世界的な原油価格の変動、サプライチェーンの混乱、地政学的緊張、業界間の需要ダイナミクスの変化など、さまざまな要因が絡み合って変動します。例えば、シート、ダッシュボード、ドアパネルなどの部品に不可欠なポリウレタンやポリプロピレンなど、広く使用されているポリマーは、原油価格の動きに特に敏感です。原油価格の急激な上昇は、生産コストを大幅に引き上げ、メーカーの利益率を圧迫し、競争力のある価格体系を維持する能力を損なう可能性があります。皮革や綿織物などの天然原料も、気候条件、農産物生産量、人件費などの影響を受けて価格が変動します。こうした変動は、コスト予測や在庫管理にさらなる課題をもたらし、サプライチェーンに不安定さをもたらします。中小のOEMやティア2/3サプライヤーは特に脆弱で、しばしば生産スケジュールの中断に直面したり、コスト圧力のために原材料の品質が妥協されたりします。さらに、原材料価格の持続的な変動は、先端材料技術への長期的な投資を抑制する可能性があります。このような不安定さは、持続可能な素材やリサイクル素材を採用する際の障壁にもなります。リサイクル素材は、環境面での利点があるにもかかわらず、コストが高くなりがちで、市場の変化にさらされやすいからです。まとめると、原材料価格の持続的な予測不能性は、自動車内装材市場のスケーラブルで持続可能な成長にとって大きなボトルネックとなり、バリューチェーン全体の戦略立案、イノベーション投資、サプライチェーンの回復力に影響を与えるということです。

機会:自動車のカスタマイズとスタイルへの傾向の高まり

自動車のカスタマイズや個性的なスタイルに対する消費者の嗜好の高まりは、自動車内装材市場に大きな機会を生み出しています。購入者がそれぞれの好みを反映した自動車を求める傾向が強まっているため、自動車メーカーはさまざまなセグメントでカスタマイズ可能な内装ソリューションを優先しています。これには、シート、ダッシュボード、ドアパネル、ヘッドライナーなどの主要部品の素材、質感、配色、仕上げの多様な組み合わせが含まれます。今日の消費者、特にミッドレンジとプレミアム・セグメントの消費者は、競争力のある価格帯でハイエンドのインテリア機能を求めています。そのため、ソフトタッチのプラスチック、合成皮革、ブラッシュドメタリックトリム、アンビエント照明システム、その他の先進素材の使用が加速しています。この傾向は、高級車や電気自動車(EV)のカテゴリーで特に顕著で、インテリアデザインはブランドの差別化や消費者体験において重要な役割を果たしています。カスタマイズは、個々の購入者を惹きつける戦略であるだけでなく、飽和が進む市場での競争優位性にもなります。内装材サプライヤーは、OEMが様々な顧客の嗜好に合わせて車両内装を効率的に調整できるよう、モジュール式で適応性の高い材料システムを提供することで、この傾向を活用しています。デジタルデザインツール、積層造形(3Dプリンティング)、スマートテキスタイルなどの技術の進歩により、ユニークで高品質な内装部品を生産するためのコスト効率と拡張性が向上しています。これらの技術革新は、迅速なプロトタイピング、製品開発サイクルの短縮、進化する消費者の期待への迅速な対応をサポートします。さらに、ライドシェアや車両サブスクリプション・プラットフォームを含むモビリティ・アズ・ア・サービス・モデルの成長は、美的魅力だけでなく、耐久性、メンテナンスのしやすさ、快適性を重視した内装材への需要を促進しています。自動車業界がユーザー中心設計へのシフトを続ける中、差別化された高性能でカスタマイズ可能な内装材への需要は急増すると予想され、この分野は長期的に持続的な成長が見込まれます。

課題 変化する規制への対応

安全性、環境持続可能性、材料組成に関する規制基準の継続的な進化は、自動車内装材市場における主要課題の1つです。北米、ヨーロッパ、アジアなど、主要な自動車市場の規制機関は、自動車の排出ガス、乗員の安全性、リサイクル可能で無害な材料の使用に関する規制を強化しています。

こうした規制の変化により、内装材メーカーには継続的な技術革新と業務上の機敏性が求められています。例えば、EUのREACH(化学物質の登録、評価、認可、制限)規制などの枠組みは、シートフォーム、接着剤、コーティング剤などの内装部品に一般的に使用される有害物質に厳しい制限を課しています。他の地域でも同様の政策があり、コンプライアンスはさらに複雑になっています。

このような規制に対応するためには、性能要件と規制のしきい値の両方を満たす代替材料を開発するための多大な研究開発投資が必要です。また、メーカーがグローバルに調達する材料が地域によって異なる規格に適合していることを確認しなければならないため、サプライチェーンの複雑さも増します。さらに、引火性や耐薬品性など、電気自動車(EV)の新たな安全要件が登場したことで、材料開発と認証プロセスにはさらなる圧力がかかっています。

特に中小規模の企業は、リソースの制約に直面することが多く、規制の変更に迅速に対応する能力が制限されます。試験、検証、認証の遅れは製品の発売を妨げ、市場投入のスピードを低下させます。その結果、コンプライアンス上の問題は、コストを増大させ、開発期間を延長させるだけでなく、技術革新の速度と市場競争力にもリスクをもたらします。

競争力を維持するためには、市場参加者は積極的なコンプライアンス戦略を採用し、規制の先見性に投資し、進化する法的・環境的ベンチマークに迅速に対応できる俊敏なイノベーション・パイプラインを育成する必要があります。

主要企業・市場シェア

この市場の有力企業には、老舗で財務的に安定した自動車内装材メーカーが含まれます。これらの企業は、以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場の主要企業には、Lear Corporation(アメリカ)、 Asahi Kasei Corporation(日本)、Toyota Boshoku Corporation(日本)、Forvia(フランス)、Toyoda Gosei Co. (日本)、Grupo Antolín-Irausa, S.A.U. (アメリカ、スペイン)、Yanfeng Automotive Interiors (中国)、SEIREN CO. (日本)、DK Leather Seats Sdn. Bhd.(マレーシア)、DRÄXLMAIER Group(ドイツ)など。

種類別では、2024年の自動車内装材市場はポリマーセグメントが金額ベースで最も高いCAGRを記録すると予測

種類別では、予測期間中、自動車内装材市場においてポリマーセグメントが金額ベースで最も高いCAGRを記録すると予測されています。このような成長は、汎用性、軽量性、コスト効率、加工のしやすさから、ポリマーの使用が増加しているためです。ポリプロピレン(PP)、ポリウレタン(PU)、ポリ塩化ビニル(PVC)、アクリロニトリル・ブタジエン・スチレン(ABS)などのポリマーは、ダッシュボード、ドアパネル、シートベース、ヘッドライナー、トリム部品などの内装部品の製造に広く使用されています。自動車業界では、燃費を向上させる一方で、厳しい排ガス規制に対応するため、軽量化に関する視野を狭めつつあり、その結果、ポリマーベースの材料に対する需要がますます高まっています。

また、ポリマーは優れた審美的柔軟性を備えているため、メーカーは製品のテクスチャ、仕上げ、色をカスタマイズして設計することができます。さらに、ポリマー技術の進歩により、軽量で耐久性があるだけでなく、難燃性、耐紫外線性、環境持続性にも優れた素材が開発されています。このような改良により、ポリマーは現代の自動車内装に最適な素材と言えるでしょう。

さらに、電気自動車(EV)の生産台数の増加に伴い、ポリマー材料の需要はさらに高まっています。ポリマーは、皮革や金属といった従来の素材よりも比較的安価であるため、大衆車での使用も拡大しています。このように、ポリマーセグメントは、自動車の内装デザインと技術革新の将来を決定する上で主導的な役割を担うことになるでしょう。

用途別では、シートが2024年の自動車内装材世界市場で最大シェア

用途別では、シートが2024年の自動車内装材の世界市場で最大のシェアを占めています。シートは、構造ポリマーフレーム、高反発ポリウレタンフォーム、布地または革の層で構成され、多くの快適性と安全機能を備えているため、その構造構成に関して、キャビンの中で最も資源を消費する部分です。特に、平均移動時間が長くなり、ライドシェアリングプラットフォームが主流になるにつれて、ドライバーと同乗者の快適性が購入決定において重要な役割を果たします。シートの重要性は、電気自動車や自律走行車への移行によってさらに高まっています。パワートレインは控えめで、ダッシュボードは複雑化しないため、顧客が関心を持つのはラウンジの快適性、暖房機能、換気機能、マッサージ機能、統合されたスマートセンサーだけです。また、側面衝突保護や高度なエアバッグシステムに対する規制のニーズは、シート構造の要素として、特殊なエネルギー吸収フォームや強化繊維に対する需要を増大させています。

さらに、軽量化が推進されているため、金属製シートフレームが高強度ポリマーや複合材料に置き換えられ、ポリマーの消費量がさらに増加しています。高価格帯の自動車セグメントでは、カスタマイズシート、コントラストステッチ、リサイクルPETファブリックのような持続可能な代替品を提供するバイオベースのレザーにより、こうした傾向を強化しています。これらの要因が相まって、シートは自動車全体を通じて内装材への支出の王道となっています。

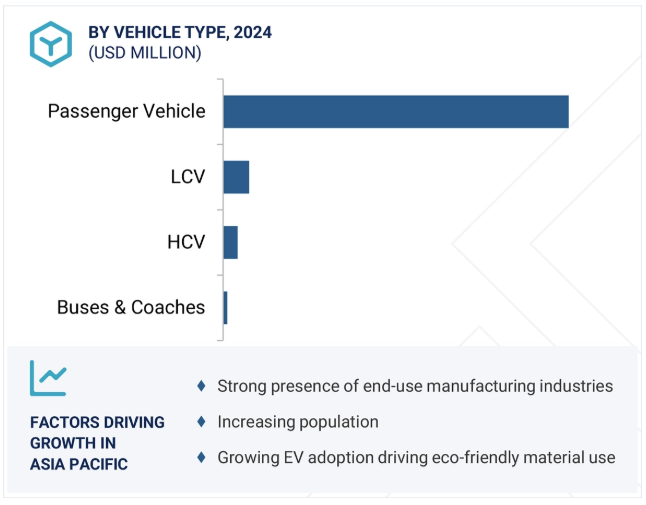

自動車の種類別では、乗用車が最大のシェアを占め、自動車内装材の世界市場で最も高いCAGRを記録すると予測

自動車の種類別では、乗用車が世界の自動車内装材市場で最大のシェアを占めており、世界の自動車内装材市場で最も高いCAGRを記録すると予測されています。この優位性は、特に中国、インド、東南部諸国の新興経済圏において、世界中で乗用車の生産量と販売量が一貫して高い数値を記録していることが主な原因です。可処分所得の増加、都市化、快適性、美しさ、安全性といった消費者ニーズの変化により、自動車メーカーは乗用車用の先進内装材に多額の投資を行っています。電気自動車(EV)のトレンドにより、車両の航続距離を最大化し、キャビンの魅力を向上させるために、軽量で持続可能な素材への要求が高まっています。

乗用車は、インフォテインメント・システム、高級シート素材、ノイズ低減パネル、ソフトタッチのダッシュボード、高度なHVAC素材など、多様な内装部品への要求が高まり、設計の自由度が向上しています。加えて、車載コネクティビティとユーザー体験の個別化の傾向が強まっており、自動車の内装に組み込まれる、耐久性があり美しい新素材の出現にさらに貢献しています。特にプレミアムセグメントとミドルセグメントの自動車メーカーは、インテリアのスタイリングによる差別化と独自性の両方を重視しているため、プレミアムポリマー、複合材料、環境に優しいファブリックの利用が増加しています。このため、乗用車セグメントは自動車内装材市場の成長に貢献する要因の一つとして浮上しています。

アジア太平洋地域は、堅調な自動車製造基盤、急速な都市化、可処分所得の増加を背景に、予測期間中、自動車内装材市場において最大かつ最速の成長を遂げると予測されています。中国、インド、日本、韓国を含む主要国では、中間層の拡大とパーソナルモビリティ需要の高まりに後押しされ、自動車の生産と販売が急増しています。

特に中国では電気自動車(EV)の普及が加速しており、軽量でエネルギー効率に優れた高性能内装材の需要がさらに高まっています。これらの材料は、自動車の航続距離、快適性、エネルギー効率を向上させ、持続可能なモビリティの国家目標に合致させるために不可欠です。

自動車製造への優遇措置、インフラ投資、EVの普及促進など、政府の好意的な政策が外国直接投資(FDI)を誘致し、グローバルな自動車メーカーがこの地域に製造拠点を設けることを後押ししています。これにより、技術革新とサプライチェーン開発のためのダイナミックなエコシステムが育まれています。

アジア太平洋地域の消費者の嗜好も進化しており、自動車の内装における美観、快適性、安全性が重視されるようになっています。このシフトにより、自動車メーカーは、カスタマイズと性能への期待に応えるため、スマートテキスタイル、持続可能なファブリック、エンジニアリングポリマーなどの先端材料技術への投資を促しています。

さらに、主要原材料へのアクセスやコスト効率の高い労働力など、この地域の競争上の優位性は、自動車内装部品生産の世界的なハブとしての地位を強化しています。OEMがコスト効率に妥協することなく地域特有の需要に応えようと努力する中、アジア太平洋市場は予測期間中、自動車内装材において持続的かつ大幅な成長を遂げると予想されます。

2024年1月、Yanfengは、積極的に疲労を軽減し、全体的な快適性と運転体験を向上させるシート・センシング・ポスチャーID技術を搭載した次世代ホバーシートを発表。

2023年11月、豊田合成が海水由来の水酸化マグネシウムを使用した繊維強化軽量プラスチック素材を開発。

2024年7月、フォルビアとBYDが戦略的パートナーシップのヨーロッパへの拡大を発表し、ハンガリーで初の共同プロジェクトを開始。

2023年10月、旭化成株式会社は、アメリカの新興企業Natural Fiber Welding (NFW)への戦略的投資を発表。

キーワードの主要プレーヤー

Lear Corporation (US)

Asahi Kasei Corporation (Japan)

Toyota Boshoku Corporation (Japan)

Forvia (France)

Toyoda Gosei Co., Ltd. (Japan)

Grupo Antolín-Irausa, S.A.U. (Spain)

Yanfeng Automotive Interiors (China)

SEIREN CO., LTD. (Japan)

DK Leather Seats Sdn. Bhd. (Malaysia)

DRAXLMAIER Group (Germany)

Marelli Holdings, Co., Ltd. (Japan)

Grammer AG (Germany)

NBHX Trim GmbH (Germany)

AGM Automotive, LLC (US)

Eissmann Automotive Deutschland GmbH (Germany)

Stahl Holdings B.V. (Netherlands)

【目次】

はじめに

1

研究方法論

25

要旨

54

プレミアムインサイト

67

市場概要

78

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 マクロ経済指標

業界動向

88

6.1 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.2 サプライチェーン分析 原材料 製造工程 流通 エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制機関、政府機関、その他の組織

6.6 主要技術分析 主要技術分析 主要技術分析 主要技術分析-自己治癒材料-硬くて薄い複合材料 補完的技術 補完的技術 補完的技術 補完的技術-フォースネットワークに基づく粒状制振技術-防振ポリアミド技術

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析 輸入データ 輸出データ

6.9 2025-2026年の主要会議・イベント

6.10 価格分析 主要企業の平均販売価格動向(地域別) 主要企業の平均販売価格動向(種類別

6.11 投資と資金調達のシナリオ

6.12 特許分析 アプローチ 文書の種類 特許の法的地位 管轄区域分析 上位出願人

自動車内装材市場:種類別

112

7.1 導入

7.2 ポリマー

7.3 本革

7.4 ファブリック

7.5 合成皮革 PVC PU

7.6 TPO

7.7 その他の種類別

自動車内装材市場:用途別

145

8.1 導入

8.2 ダッシュボード

8.3 シート

8.4 インテリアライトニング

8.5 ヘッドライナー

8.6 リアシート・エンターテイメント

8.7 フロアカーペット

8.8 ドアパネル

8.9 センターコンソール

8.10 接着剤&テープ

8.11 ヘッドアップディスプレイ

8.12 安全部品

8.13 その他の用途

自動車内装材市場:車種別

156

9.1 導入

9.2 輸送 輸送 輸送 乗用車 乗用車 乗用車 乗用車- 4輪車 乗用車- 2輪車 乗用車- 航空 海運 鉄道

9.3 工業建設 金属・鉱業 セメント製造 発電 自動車製造 化学 石油・ガス 繊維 食品加工 その他の工業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2771

- センサーパッチの世界市場規模は2032年までにCAGR 30.5%で拡大する見通し

- テトラクロロテレフタルニトリルの世界市場

- 対ドローンライフル市場2025年(世界主要地域と日本市場規模を掲載):短~中距離、長距離

- スクリーンレスディスプレイの世界市場規模調査:技術別(視覚イメージ、網膜ディスプレイ、シナプスインターフェース)、用途別(拡張現実、仮想現実)、最終用途別、地域別予測:2022-2032年

- 世界のフロートガラス市場(~2030年):厚さ別(5mm以下、5~10mm、10mm以上)、製品別(透明フロートガラス、強化フロートガラス、着色フロートガラス、合わせフロートガラス)、最終用途別(建設・インフラ、自動車・輸送、太陽エネルギー)、地域別

- 世界のゾレドロン酸水和物市場

- 産業用蒸気発生装置の世界市場規模は2030年までにCAGR 4.5%で拡大する見通し

- 産業用クリーニング溶剤の世界市場規模は2030年までにCAGR 4.55%で拡大する見通し

- アプリケーションパフォーマンス監視ソフトウェアの世界市場規模調査:タイプ別、展開別、アクセスタイプ別(Web APM、Mobile APM)、企業規模別、エンドユース別、地域別予測:2022年~2032年

- 高性能PCEスーパーサイザーの世界市場2025:種類別(標準型減水剤、遅延型減水剤、早強度型減水剤、その他)、用途別分析

- ベビー用品市場レポート:製品タイプ別(ベビーカーと乳母車、チャイルドシート、ベビーベッドとベビーベッド、その他)、流通チャネル別(オフライン、オンライン)、年齢層別(0~1歳、2~4歳、5~7歳、>8歳)、地域別 2024-2032

- ワイン膜ろ過市場2025年(世界主要地域と日本市場規模を掲載):精密ろ過および限外ろ過、ナノろ過、逆浸透、その他