自動車用熱交換器の世界市場規模は2030年までにCAGR 1.5%で拡大する見通し

市場概要

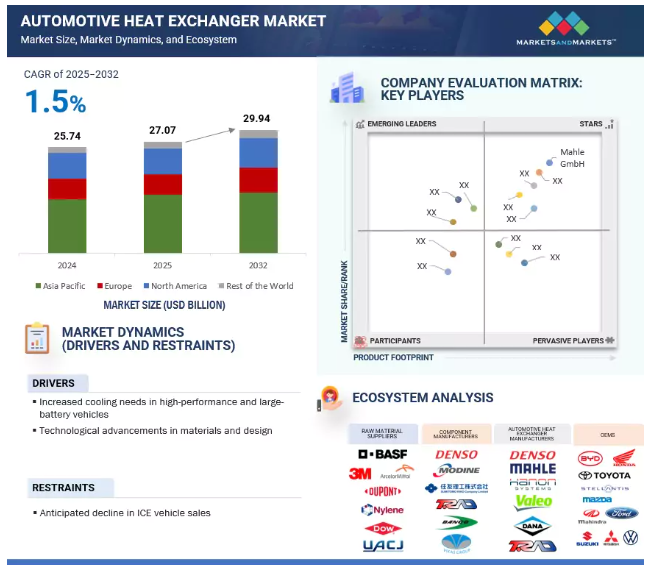

自動車用熱交換器市場は、2025年の270億7,000万米ドルから2032年には299億4,000万米ドルに成長し、年平均成長率は1.5%と予測されています。今後、自動車用熱交換器は、極度の熱負荷に対応し、耐久性を高めるために、ナノエンジニアリング複合材料や高エントロピー合金などの先端材料の採用が進むと予想されます。設計は、表面積を最大化し、圧力損失を低減するために、AI主導の最適化と積層造形によって実現される、生物に着想を得た格子形状にシフトする可能性があります。複数のシステムを同時に冷却できる多機能交換器は、スペースとエネルギー効率を改善します。センサーとインテリジェント制御を統合することで、リアルタイムの熱管理が可能になり、進化する効率と排出基準への適合が保証されます。

ドライバー 高性能・大容量バッテリー車における冷却ニーズの増大

EVの性能が向上し、充電速度が速くなるにつれて、バッテリーシステムやパワーエレクトロニクスから発生する熱量も増加します。例えば、150kWのバッテリーを急速充電すると、最大2.5kWの熱が発生し、バッテリーセルの温度が45℃以上に上昇する可能性があります。この時点で、性能低下のリスクや熱暴走などの安全上の問題が大きくなります。その結果、効果的な冷却システムは、車両の安全性、信頼性、および長期的な性能を確保するために不可欠となっています。テスラ・モデルSプレイドのような高性能EVは、高度な冷却ソリューションの必要性が高まっていることを浮き彫りにしています。この車両は、デュアルパス液冷チューブや大型液冷セットアップなどの機能を含む、熱除去能力を向上させた再設計のバッテリーモジュールを使用しています。同様に、アウディe-トロン、フォードF-150ライトニング、リヴィアンR1Tなどの大型電気SUVやトラックは、大容量のバッテリーセルを使用しているため、多チャンネル液体コールドプレートのような複雑な冷却システムを必要とし、激しい使用でも温度を制御することができます。新技術も熱管理の改善に役立っています。例えば、CATLのQilin CTP 3.0バッテリーは、セル間に液冷プレート(事実上マイクロチャネルプレート)を統合することで、パック表面の冷却面積を最大4倍にし、急速充電機能を実現しています。さらに高い冷却要求に対しては、浸漬冷却や二相冷却などの高度な方法が試験されています。ナノコンポジット材料による表面コーティングは、熱交換器の性能と耐久性を向上させるために使用されています。さらに、3Dプリンターで製造された部品や高度な冷媒により、最新の冷却システムの統合性と有効性が向上しています。

抑制: ICE車の販売減少

各国政府が排ガス規制を強化し、EVの導入を奨励する中、ラジエーター、オイルクーラー、EGRクーラーといった従来の熱交換器用途の大部分を占める従来型のエンジン冷却システムの需要は減少すると予想されます。例えば、欧州連合(EU)は2035年までにICE車の新規販売を段階的に廃止する目標を掲げており、ゼネラルモーターズ、日産、ボルボなどの大手自動車メーカーは今後10年以内に完全な電気自動車に移行する計画を発表しています。このシフトにより、ICE車では不可欠ですが、一般的に冷却部品が少なくて済むEVではあまり必要とされない種類の熱交換器の必要性が大幅に減少します。EVでもバッテリー、パワーエレクトロニクス、電気モーターの熱管理は必要ですが、これらのシステムでは、体積要件が低い、コンパクトで多機能な別の種類の熱交換器が使用されることがよくあります。例えば、テスラの「オクトバルブ」システムは、複数の熱機能を1つのユニットに統合し、個々の熱交換器の数を減らしています。同様に、MAHLEやModineのような企業は、従来のICE熱交換器とは構造的にも機能的にも異なる、バッテリー冷却器や電気駆動冷却システムのようなEV専用コンポーネントに注力しています。

チャンス: マイクロチャネル熱交換器と格子熱交換器の設計革新

マイクロチャネル熱交換器は、非常に小さな内部流路(通常は直径1mm未満)を持つ扁平チューブを使用します。これらは、従来のチューブフィン設計と比較して、熱伝達が良く、冷媒の使用量が少なく、空気側の圧力損失が低くなります。このチューブは現在、乗用車の空調システムで一般的に使用されており、エンジンやバッテリーの冷却システムでの使用も増えています。例えば、テスラ(モデル3およびモデルY)やBYDなどのOEMの電気自動車は、システムの軽量化を維持しながら熱管理を改善するためにマイクロチャネルラジエータを使用しています。3Dプリンティング(積層造形)によって可能になった格子構造の熱交換器は、熱技術の高度な進化を象徴しています。これらの熱交換器は、表面積対体積比の高い複雑な内部設計を持ち、熱と流体の流れを正確に制御することができます。例えば、コンフラックス・テクノロジーは、数千もの小さなフィンを備えたアルミニウム製3Dプリントチャージエアクーラーを開発し、従来の設計と比較して最大82%の圧力損失低減と40%の軽量化を達成しました。ブガッティはまた、高性能用途に3Dプリントされたチタン製格子状熱交換器を使用しており、過酷な条件下で高い耐久性と効率的な熱伝達を実現しています。これらの高度な熱交換器の設計は、熱性能を向上させ、サイズ、重量、エネルギー使用量の削減に役立ちます。そのため、次世代の内燃機関、ハイブリッド車、電気自動車のパワートレインに適しています。

課題 材料の互換性と腐食の問題

熱交換器はさまざまな温度、圧力、流体の種類にさらされるため、材料が適切に適合していないと腐食が早まったり、材料が壊れたりする可能性があります。例えば、軽量で熱伝達特性に優れているため一般的に使用されるアルミニウムは、間違ったクーラントと使用したり、銅やスチールなどの他の金属と接触したりすると、すぐに腐食する可能性があります。この問題は、新しい冷却液に依存するハイブリッド車や電気自動車に見られるような、さまざまな材料を混合して使用するシステムでより一般的です。この問題に対処するため、ナノセラミック層やエポキシ亜鉛プライマーなどの高度な防錆コーティングが、重量を増やすことなくアルミニウム部品を保護するために使用されています。また、自動車メーカーやサプライヤーは、材料の適合性試験やコンピュータシミュレーションを使用して、材料が長期的にどのように作用するかを予測しています。マーレGmbHや株式会社デンソーなどの企業は、より優れた表面処理と最新の冷媒やバッテリー冷却液用に設計された耐腐食性合金の使用により、熱交換器技術を改善し、腐食を低減しています。このような努力にもかかわらず、長期的な耐久性と信頼性の確保は、特に自動車の電動化と熱システムの複雑化に伴い、依然として重要な課題となっています。

主要企業・市場シェア

自動車用熱交換器市場のエコシステムには、原材料サプライヤー、部品サプライヤー、自動車用熱交換器メーカー/ティア1サプライヤー、OEMが含まれます。主な自動車用熱交換器メーカーには、MAHLE GmbH(ドイツ)、Denso Corporation(日本)、Valeo(フランス)、Hanon Systems(韓国)、T.RAD Co. (Ltd.(日本)など。

予測期間中、建設機械セグメントが自動車用熱交換器市場をリードすると予測。

予測期間中、自動車用熱交換器市場をリードすると予測されるのは建設機械分野です。これは、継続的な高負荷運転、高いエンジン容量、エンジン、トランスミッション、油圧システムの冷却需要が大きいためです。これらの機械は、採鉱、道路建設、都市インフラなどの過酷な環境で稼働することが多く、堅牢で大容量の熱システムが必要です。道路、橋、空港、住宅などのインフラ投資がこの成長を後押しし、掘削機、ローダー、舗装機などの重機の需要増を支えています。例えば、JCB(英国)は2025年4月、建設機械の需要増に対応するため、サンアントニオに5億米ドルの工場を建設し、アメリカでの生産を拡大すると発表しました。さらに、中国の第14次5カ年計画(2021~2025年)における鉄道の拡張、高速道路の建設、大規模な利水プロジェクトなどの大規模なインフラ計画が、重建設活動への持続的な投資を促進し、特に掘削機やローダーなどの重機用の高容量装置や熱交換器などの関連熱管理システムの需要を大幅に押し上げています。これらすべての要因が、建設機械における熱交換器の需要を促進すると予想されます。Modine(アメリカ)、MAHLE GmbH(ドイツ)、Denso Corporation(日本)、T.RAD Co. (日本)が建設装置用熱交換器を提供しています。

プレート式熱交換器は、予測期間中に最も速い速度で成長する見込みです。

プレート式熱交換器は、そのコンパクトなサイズ、高い熱効率、多流体の熱管理をサポートする能力により、自動車用熱交換器市場で最も速い速度で成長する見込みです。特に、スペースの制約やバッテリー、インバーター、電子機器の精密な温度制御が求められる電気自動車やハイブリッド車に適しています。さらに、ろう付けとシーリング技術の進歩により、耐久性と費用対効果が向上し、採用がさらに進んでいます。Marelli Holdings Co. (日本)、Mahle GmbH (ドイツ)、Dana Limited (アメリカ)、ESTRA (韓国)、Banco Products (India) Ltd. (インド) などの企業がプレート式熱交換器を提供しています。(インド)がプレート式熱交換器を提供しています。例えば、2025年4月、Mahle GmbHは、auto Shanghai 2025で、電気駆動と熱管理システム、R290熱管理モジュール、DHT/eドライブ用オイルクーラー、バイオニックバッテリー冷却プレート、400V電気ヒーター、液液熱交換器、オイルクーラーを搭載したデモ車両を発表しました。

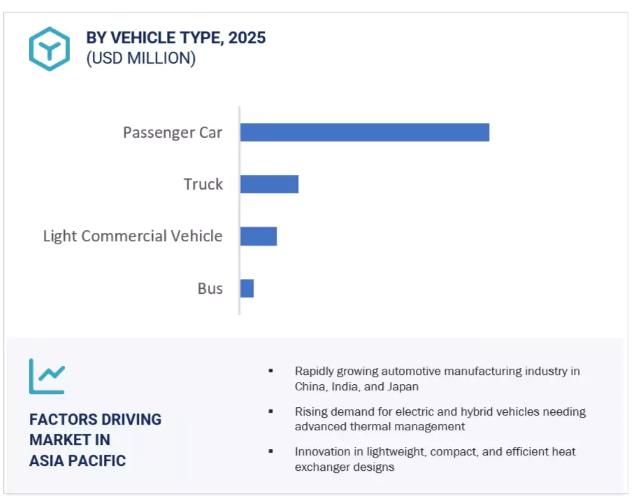

予測期間中、アジア太平洋地域が自動車用熱交換器市場をリードする見込み。同地域は、政府の支援とOEMのコスト優位性により、自動車生産の主要拠点となっています。大規模な消費者基盤、大規模な自動車生産、力強い経済成長を背景に、アジア太平洋地域は自動車OEMや部品サプライヤーにとって魅力的な市場であり続けています。同地域の市場成長を後押ししているのは、急速な電動化です。厳しいChina VIおよびBharat VIの排ガス規制が、OEMに高効率ラジエーターとチャージエアクーラーの採用を促す一方、現地調達要件が先進的なアルミニウム・マイクロチャンネル・コアの国内生産を後押ししています。例えば、2024年2月、ダンフォス(インド)はACREX India 2024展示会でマイクロチャネル熱交換器(MCHE)技術を発表しました。この技術革新は、HVACシステムの効率を高め、冷媒消費を削減することを目的としています。さらに、東南アジアとインドでは、eコマース物流の活況に後押しされた商用車需要が堅調で、大型オイルクーラーとトランスミッションクーラーのアフターマーケット機会が拡大しています。株式会社デンソー(日本)、Marelli Holdings Co. (日本)、Hanon Systems (韓国)、T.RAD Co. (Ltd.(日本)、サンデン株式会社(日本)、ESTRA(韓国)などがアジア太平洋地域で圧倒的な存在感を示しています。上記のすべての要因が、アジア太平洋地域における自動車用熱交換器の需要を促進すると予想されます。

2025年3月、Marelli Holdings Co. (2025年3月、マレリ・ホールディングス・リミテッド(日本)は、無錫にあるHilite Automotive Systems (Changshu) Co.) この契約は、統合型NEV熱管理モジュール、電子膨張弁、および関連技術の開発に重点を置くものです。マレリのサーマルシステムに関する専門知識とヒライトの冷却水および冷凍バルブ技術の強みを組み合わせることで、両社はより競争力のあるサーマルマネジメント・ソリューションの創出を目指します。

2025年1月、ヴァレオ(フランス)はルノー 5 E-Tech electricに、eAxle潤滑・冷却用の高電圧クーラントヒーター、ラジエーター、電動オイルポンプを供給。

2025年1月、マーレGmbH(ドイツ)は、CES 2025で次世代冷媒サーマルマネジメントモジュールとマーレe-コンプレッサを展示しました。熱管理モジュールは、車両への取り付けが容易なコンパクトな「プラグアンドプレイ」設計が特徴です。充電時間を短縮し、バッテリーの走行距離を延ばします。

2025年1月、株式会社デンソー(日本)はBharat Mobility Global Expo 2025で水冷式コンデンサー/チラーと電動コンプレッサーを展示。

自動車用熱交換器市場のトップ企業リスト

自動車用熱交換器市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。自動車用熱交換器市場の主要企業は以下の通り。

MAHLE GmbH (Germany)

Denso Corporation (Japan)

Valeo (France)

Hanon Systems (South Korea)

T.RAD Co., Ltd. (Japan)

SANDEN CORPORATION (Japan)

Marelli Holdings Co., Ltd. (Japan)

Dana Limited (US)

Banco Products (I) Ltd. (India)

Nippon Light Metal Co., Ltd. (Japan)

Modine (US)

AKG Group (Germany)

ESTRA (South Korea)

Nissens Automotive A/S (Denmark)

BorgWarner Inc. (US)

【目次】

はじめに

32

研究方法論

40

要旨

55

プレミアムインサイト

61

市場概要

65

5.1 はじめに

5.2 市場ダイナミクスの推進要因- 高性能車と大型バッテリー車における冷却ニーズの増大- 材料と設計の技術的進歩 抑制要因- ICE車の販売台数の減少 機会- 先進ナノ粒子ベースの冷却剤の開発- マイクロチャネルと格子熱交換器設計の革新 課題- ナノ流体における流動と分配の課題- 材料適合性と腐食の問題 市場ダイナミクスの影響分析

5.3 指標的価格分析 コンポーネント別平均販売価格動向(2022~2024年) コンポーネント別平均販売価格動向(2022~2024年) 地域別平均販売価格動向(2022~2024年) アジア太平洋地域 ヨーロッパ 北米 その他の地域 コンポーネント別平均販売価格動向(2024年) 推進力別平均販売価格動向(2024年

5.4 エコシステム分析 原材料サプライヤー コンポーネントメーカー 自動車用熱交換器メーカー / Tier 1 サプライヤー Oems

5.5 サプライチェーン分析

5.6 ケーススタディ分析 保守可能なカートリッジ式熱交換器でサーマルシステムを変革するCONFLUX社の3Dプリント水冷式チャージエアクーラー シミュレーション主導設計でプレート式熱交換器のイノベーションを加速するフォトケミカルエッチングによるコスト効率の高い熱交換器プレート製造

5.7 投資と資金調達のシナリオ

5.8 特許分析

5.9 技術分析 序論 主要技術 – 廃熱回収システム(WHRS) – 相変化材料(PCM) – 新規冷却流体 副次的技術 – バッテリー熱管理システム – 間接充電空気冷却 副次的技術 – 液冷式充電空気冷却器

5.10 主要サプライヤー別熱交換器工場所在地 デンソー株式会社 ハノンシステムズ株式会社 株式会社ティラド サンデン(株) マレリ・ホールディングス(株) 日本軽金属株式会社 日本軽金属株式会社

5.11 貿易分析 HSコード870891の輸入データ HSコード870891の輸出データ HSコード841520の輸入データ HSコード841520の輸出データ

5.12 関税と規制の状況 関税データ 規制機関、政府機関、その他の組織

5.13 自動車用熱交換器市場に影響を与える主な規制 アメリカ 欧州連合 日本 インド 中国

5.14 2025-2026年の主な会議とイベント

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 顧客ビジネスに影響を与えるトレンド/破壊

5.17 AI/ジェネレーティブAIの設計製造メンテナンスへの影響

5.18 自動車用熱交換器の進歩に関するMNMの洞察 幾何学と構造 – マイクロチャネルコア – プレートフィンと高度なフィン設計 – アディティブ・マニュファクチャリング(3Dプリンティング) – マルチモード/適応機能 表面処理とコーティング – 防錆コーティング – 疎水性/親水性表面エンジニアリング – 熱強化表面コーティング 材料 – 材料の進歩 – 持続可能性と環境に優しい材料

5.19 代替燃料技術のための自動車用熱交換器の将来 燃料電池車(FCEV)の冷却 バッテリーエレクトリック(BEV)と固体電池(SSB)の冷却

5.20 主なOEM冷媒の動向(国・地域別 ヨーロッパ 北米 中国

5.21 今後の熱交換器製品に関するMNMの洞察 EV冷却システム A/Cヒートポンプシステム 燃料電池システム 熱交換器の技術動向

自動車用熱交換器市場:推進力・コンポーネント別

134

6.1 導入

6.2 内燃エンジン(ICE)のターボ過給とダウンサイジングパワートレイン の採用拡大が市場を牽引 ICE 自動車用熱交換器市場、部品別 – エンジンラジエータ – コンデンサー – エバポレーター – オイルクーラー – ヒーター – チャージエアクーラー – 排ガス熱交換器

6.3 バッテリー熱管理システムにおける電気自動車(EV)の進歩が市場を牽引 電気自動車用ヒートエクスチェンジャー市場(部品別) – バッテリー冷却システム – エンジンラジエータ – チラー – 水冷式コンデンサー – ACコンデンサー – エバポレーター – オイルクーラー – ヒーター – チャージエアクーラー – 排ガス熱交換器

6.4 主要産業の洞察

自動車用熱交換器市場、設計別

169

7.1 導入

7.2 チューブとフィンの氷上車大量生産が市場を牽引

7.3 耐久性が高くコンパクトな熱システムへの需要が高まるバー・プレート型が市場を牽引

7.4 車両の軽量化と熱効率への注目が高まるプレートタイプが市場を牽引

7.5 その他

7.6 主要産業の洞察

自動車用熱交換器市場、自動車種類別

180

8.1 導入

8.2 乗用車ではターボチャージャー付きエンジンが市場を牽引

8.3 小型商用車 クリーンで効率的な車両運行が市場を牽引

8.4 トラック 排ガス規制の強化が市場を牽引

8.5 低排出ガス技術の採用が進むバスが市場を牽引

8.6 主要産業の洞察

自動車用熱交換器市場:電気自動車の種類別

192

9.1 導入

9.2 急速充電への需要が高まるバッテリー電気自動車(BEV)が市場を牽引

9.3 プラグインハイブリッド車(PHEV):PHEVの複数のサーマルゾーンを管理する必要性の高まりが市場を牽引

9.4 ハイブリッド電気自動車(HEV):燃費向上への関心の高まりが市場を牽引

9.5 主要産業の洞察

自動車用熱交換器市場、オフハイウェイ車種類別

203

10.1 導入

10.2 精密農業と持続可能な農法の農業機器導入が市場を牽引

10.3 建設機械:アジア太平洋地域における現地生産能力の拡大とOEM投資が市場を牽引

10.4 主要な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 6152

- 足病学サービスのグローバル市場規模調査、タイプ別(一般足病学、足病学外科、スポーツ足病学、足病学)、施設別(病院・外来部門、足病学オフィス/クリニック、在宅医療・遠隔医療)、地域別予測:2022-2032年

- 自動車用ホイールアフターマーケットのグローバル市場規模調査、アフターマーケット別(新品ホイール交換・再生ホイール装着)、車種別(PC・CV)、コーティング・素材別、リムサイズ別(13-15インチ、16-18インチ、19-21インチ、21インチ以上)、製品別、流通別、地域別予測 2022-2032

- フレキシブルゴムジョイント市場2025年(世界主要地域と日本市場規模を掲載):シングルスフィア、ダブルスフィア、エルボースフィア

- 世界のMEA可変周波数ドライブ市場規模(2025年~2030年):ポンプ、ファン&ブロワ、コンプレッサ、コンベア、その他

- 女性用ハイエンド高級プレタポルテの世界市場

- ソーラーRV用バックアップ発電所市場2025年(世界主要地域と日本市場規模を掲載):出力<1kW、1kW≤出力≤2kW、2kW<出力≤3kW、出力>3kW

- 世界のラテラルフローアッセイ市場規模/シェア/動向分析レポート(2024年~2030年):STI、HEP、結核、心臓マーカー、妊娠、その他

- 世界のリムスルフロン市場

- 世界の自動車用電子制御ユニット市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 被覆作物用播種機市場:グローバル予測2025年-2031年

- 世界の酸化マグネシウム(MgO)市場(2025 – 2030):製品種類別、純度別、原料源別、用途別分析レポート

- 世界の分散型エネルギー発電市場・予測 2025-2034