世界のドローン用人工知能(AI)市場(2025 – 2030):ソリューション別、機能別、エンドユーザー別、技術別分析レポート

市場概要

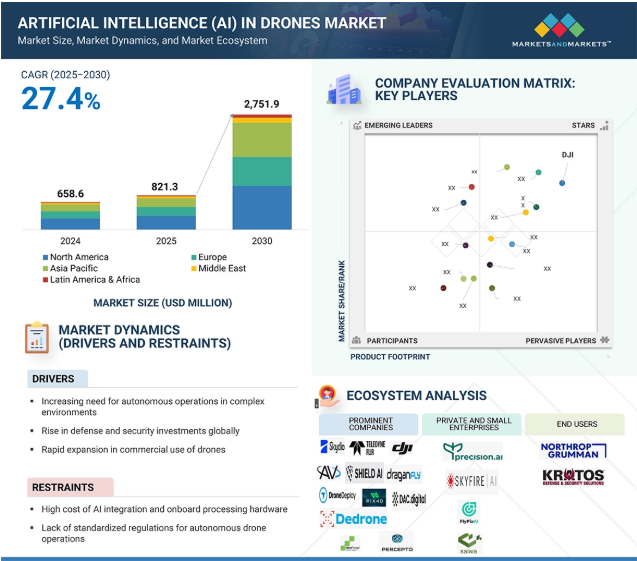

ドローンの人工知能(AI)市場は、2025年に8億2130万米ドルと推定され、予測期間中に27.4%のCAGRで2億7519万米ドルに達すると予測されています。同市場の成長を後押ししているのは、軍事、商業、民生用途にわたるドローン需要の高まり。成長を促進する主な要因としては、防衛予算の増加、監視、配送、マッピング、農業モニタリングへのドローンの採用増加、ドローンをベースとした都市空中移動コンセプトの急増などが挙げられます。人工知能は、ドローンを遠隔操作装置から、リアルタイムの意思決定、ナビゲーション、周囲の認識、予測メンテナンスを備えたインテリジェントなエージェントへと変革しています。軍事、商業、政府市場における需要の高まりに後押しされ、AIはドローンに、自律検査、精密配達、監視、ダイナミックなミッションプランニングなどの高度なミッションを、限られた人間の関与のもとで遂行する力を与えています。オンボード処理とAIアルゴリズムの進化に伴い、業界では自律運用、スケーラブルなフリート管理、スマートなミッション実行に向けた成長が見られ、AIが次世代ドローン・イノベーションの一般的な技術になることを可能にしています。

DRIVER: 複雑な環境におけるドローンの自律運用ニーズの高まり

ドローンの自律運用に対するニーズの高まりは、市場成長の主要なドライバーです。事前にプログラムされた経路や手動制御に依存する従来のドローンは、状況が予測できない、アクセスが限られている、または迅速な判断が不可欠な環境では苦戦を強いられています。AIベースの自律性は、ドローンにリアルタイムでの意思決定能力を装備させ、環境や障害物を動的に評価し、物体を検知・分類し、人間の介入なしに飛行計画を修正することを可能にします。これは、コンピュータビジョン、ディープラーニング、エッジコンピューティングなどのオンボードAI機能によって実現されます。山火事や地震などの自然災害時には、AIを搭載したドローンが被災地上空を単独で飛行し、生存者を検知し、人間の行動よりも迅速かつ安全に救助のための情報を送信することができます。同様に、軍事作戦における自律型ドローンは、敵対的な空域に潜入し、ISR(諜報、監視、偵察)を実施し、さらには群れをなして、人員に対する遅延やリスクを抑えながら連携することができます。

さらに、エネルギー、通信、農業などの分野では、送電線、通信鉄塔、パイプライン、農地の自律点検にドローンを使用するケースが増えています。これらの地域は遠隔地であることが多く、規模も広大で、手作業で地図を作成するのは困難です。AIによってドローンは過去の飛行から学習し、時間とともにパフォーマンスを向上させ、人間の介入を減らすことができます。都市環境では、ドローン配送や自動飛行タクシーの勢いが増しており、AIによる自律性の必要性がさらに強調されています。さらに、規制の変化や空域管理のデジタル化の進展に伴い、AIは有人車両や他の自律システムの周囲を安全に飛行するドローンに不可欠なものとなりつつあります。自律的なAI機能の統合により、拡張性、安全性、ミッションの信頼性が保証され、AIは複雑でリスクが高く、データ集約的な領域におけるドローン運用の基盤となっています。

制約:AI統合とオンボード処理ハードウェアの高コスト

ドローンへのAIの普及を妨げる大きな制約の1つは、AI機能の統合、特にリアルタイム分析、自律的意思決定、エッジコンピューティングに必要な高度なオンボード処理ハードウェアに関連する高コストです。AIを搭載したプロセッサ、高解像度の画像センサー、LiDARモジュール、サーマルカメラなどの技術は、ドローンの部品表(BoM)を非常に膨らませます。その結果、一般的なドローンプラットフォームとAIを搭載した自律型ドローンとの間に大きな価格差が生じます。農業、鉱業、インフラ点検など、ほとんどの商業・民生用途では、投資収益率(ROI)は精査の対象となります。また、高度なAIシステムでは、熱管理要件、特殊なバッテリー、システムの較正のため、メンテナンス費用も増加します。このようなコストの障壁は、ドローンの利用が初期段階にあり、AIの運用を促進するインフラ(5G接続、GNSSを無視したナビゲーション、安全なエッジネットワークなど)が容易に利用できない可能性がある新しい市場でより顕著になります。高価格帯のため、ドローンの採用は防衛分野、大企業、または政府支援プログラムに限定され、より広範な商業市場でのスケールの可能性が制限されます。さらに、独自のAIチップセットとプラットフォームレベルの統合は、システム間の相互運用性を制限し、OEMと消費者のコストを増加させます。ミッションが複雑化するにつれて、ハードウェアの実装面積も増加し、電源システム、ハイエンドの冷却機能、硬化アーキテクチャが要求され、総体としてペイロード重量が増加し、飛行耐久性が低下します。その結果、AI統合の価格が重要な障害となり続け、大量市場投入の妨げとなっており、低コストのAIチップ、モジュール式ペイロード、プラットフォーム化されたソフトウェア、オープンなAIエコシステムなどの技術革新が必要となっています。

可能性:防衛・緊急対応へのAI搭載群ロボットの展開

防衛や緊急対応にAIを搭載した群れドローンを使用することは、ドローンにおける人工知能(AI)市場の成長の機会として機能します。スウォームドローンは、AIアルゴリズムを動力として活用することで、周囲監視、目標追跡、エリア拒否、捜索救助活動などの複雑なミッションを、人間の制御なしにリアルタイムで実施するために連携して飛行することができます。これらのシステムは分散型通信に依存しており、群内のすべてのドローンが個別に状況を判断し、集団的な意思決定を行うことで、作戦の敏捷性とミッションの回復力を大幅に向上させます。防衛組織では、状況認識、作戦回復力、戦力増強を向上させるために、このような能力への投資が増加しています。このような需要の高まりは、自律型マルチエージェントシステムに注力するAIソリューションプロバイダー、システムインテグレーター、ドローンメーカーに大きなビジネスチャンスをもたらします。技術的には、AIは群知能の主要な促進因子であり、ドローンのデータ交換、分散型意思決定、衝突回避、変化するミッション・パラメーターへのリアルタイム適応を可能にします。軍事的な使用例では、これらの機能は、振り付けストライキ、戦場偵察、都市監視、およびアクセスが拒否された環境での物流配送のために研究されています。自然災害、産業悲劇、都市危機などの緊急対応状況では、群れドローンは、荒廃した地域を独自にマッピングし、生存者を検出し、医療援助を投下し、コマンドセンターにリアルタイムの状況情報を提供する機能を備えています。ドローンは、地上ネットワークが寸断された地域で一時的な通信ハブとして機能し、無秩序な環境で初動対応者のつながりを維持することができます。AIとスウォームメカニクスを組み合わせることで、ミッション後の分析とミッションの学習も可能になり、スウォームインテリジェンスの集約に基づいて後続のオペレーションを最適化することができます。このようなインパクトの大きいアプリケーションにより、政府や民間の防衛関連企業はAIベースの群システムに対する投資を拡大し、UAVエコシステムにおけるAI技術の対応可能な市場を拡大しています。また、エッジAI、5Gベースの接続性、安全な通信プロトコルの相互作用により、群運用のスケーラビリティと信頼性が向上し、軍事および人道的用途における次世代の戦力増強への道筋が見えてきています。地政学的な脅威や気候変動に関連する危機の増加に伴い、インテリジェントで集団的、自律的なドローン能力の必要性は飛躍的に高まるでしょう。

課題:AI主導のドローンミッションにおけるデータプライバシーとサイバーセキュリティの懸念

データプライバシーとサイバーセキュリティの問題は、ドローンにおける人工知能(AI)の開発と使用、特に機密データや機密データを扱う産業における基本的な課題です。AIを搭載したドローンは、大量の視覚データ、熱データ、地理空間データを、時にはリアルタイムで常に収集、処理、送信しています。強力なデータ保護体制がなければ、不正アクセスにおける重大な脆弱性が特定され、収集された情報が悪用される可能性があります。インフラ監視、ロジスティクス、スマートシティ監視のようなビジネス展開では、GDPRや地域のサイバーセキュリティ法制のようなデータ保護指令の遵守に関する問題は、プロジェクトの承認を妨げ、展開範囲を制限し、利害関係者の信頼を損なう可能性があります。防衛、国土安全保障、重要インフラのアプリケーションでは、ドローンにAIを組み込むことで、任務の完全性や国家安全保障を損なうサイバー侵入リスク、AIモデルポイズニング、センサーの操作、信号のなりすましなどのレベルが上昇します。エッジコンピューティング、AI主導の意思決定、自律通信ネットワークの利用が拡大すれば、これらのシステムが高度なサイバー攻撃を受けるリスクが高まります。これらの問題により、AIソリューションベンダーやドローンメーカーは、安全なアーキテクチャ設計、ゼロトラストネットワークモデル、規制要件を満たすコンプライアンスプロトコルを確保する必要に迫られています。このような障害を克服するためには、ドローンOEM、サイバーセキュリティの専門家、規制当局が共同で取り組み、運用の有効性と厳格なデータガバナンスのバランスを取った安全で拡張性の高いAIドローンのエコシステムを開発することが不可欠です。

主要企業・市場シェア

ドローンにおける人工知能(AI)市場には、著名企業、民間企業、中小企業、エンドユーザーが含まれます。著名企業は新技術を生み出すために研究に投資。民間企業や中小企業は、特定のニーズに対して特別なソリューションを提供します。軍事、商業、政府&法執行などのエンドユーザーは、業界の成長を向上させるのに役立ちます。

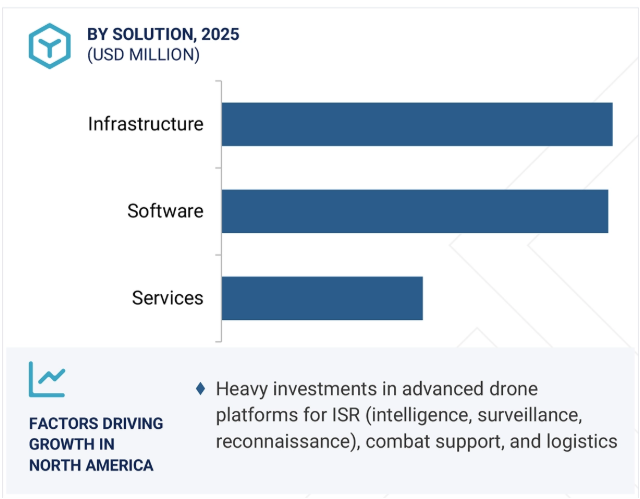

ソリューション別では、インフラセグメントが予測期間中にドローンの人工知能(AI)市場で最大のシェアを占めると予測されています。

インフラ点検、建設監視、資産管理におけるAI対応ドローンの用途拡大により、予測期間中、インフラセグメントが人工知能(AI)ドローン市場で最大のシェアを占めると予測。AIは、橋梁、電線、パイプライン、道路、鉄道などの主要インフラにおけるリアルタイムの欠陥認識、構造検査、予知保全を可能にすることで、ドローンの能力を向上させます。従来の手作業による点検技術とは異なり、AIを搭載したドローンは、大規模な構造物を高い精度で自律的にスキャンし、ひび割れ、腐食、熱不整合などの異常を認識し、ディープラーニングアルゴリズムによってリスクを分類することができます。これらの洞察は高速で生成・処理されるため、インフラ管理者はタイムリーな意思決定を行い、高価な故障やシャットダウンを回避することができます。建築建設分野では、AIドローンが進捗の自動追跡、容積測定、コンプライアンス報告にますます活用され、遅延を削減し、プロジェクトの効率を高めています。政府や民間の投資家は、持続的なデータ取得と高度な分析を必要とするスマートインフラソリューションへの投資を増やしており、ドローンのAI需要を牽引しています。さらに、エッジコンピューティングの改善により、接続が限られた遠隔地でもAIドローンを飛行させることが可能になり、ユーティリティ、エネルギー、輸送インフラプロジェクトでの用途が広がっています。都市化とインフラの老朽化が依然として世界中で運用と安全の問題を引き起こしている中、AIドローンの使用はコストとスケール効率の高いインテリジェントな答えを提示し、インフラ部門を市場成長への最大の貢献者にしています。

技術別では、機械学習セグメントが予測期間中に最大のシェアを占めると予測

技術別では、機械学習技術の汎用性と拡張性により、機械学習分野が予測期間中に最大の市場シェアを占めると予測されています。この技術により、ドローンはデータパターンから学習し、自律航行や動的な経路変更から異常検知や行動予測に至るまで、さまざまな用途でパフォーマンスを向上させることができます。教師あり学習や強化学習などの機械学習アルゴリズムは、精密農業、スマート物流配送、リアルタイムマッピング、監視業務を支援するため、ドローンへの搭載が進んでいます。機械学習技術の継続的な学習能力は、時間の経過とともにミッションの成果を向上させ、人間の介入を最小限に抑え、構造化されていない環境での精度を高めます。ドローンの用途が都市部の航空機動性、戦場でのインテリジェンス、スマートインフラに拡大する中、機械学習は技術革新と市場成長を支える中核技術です。さらに、AIアクセラレータとエッジコンピューティングモジュールを組み合わせることで、機械学習を搭載したドローンのリアルタイムの意思決定が向上します。これにより、災害救助、国境警備隊、捜索救助などの任務において、より迅速な対応が可能になります。さらに、機械学習は、自律的なフリート管理と群知能の原動力です。その結果、ドローンメーカーは、自社製品を際立たせ、変化するエンドユーザーの要求に対応するために、機械学習主導のイノベーションに注力しています。

予測期間中、北米が最大のシェアを占めると予測されています。同地域の高度な技術インフラ、堅調な防衛費、拡大する商業用ドローン用途が市場を牽引しています。AIの統合は、軍事、農業、ロジスティクス、エネルギー、公共安全などの分野にわたるリアルタイムの意思決定、自律航行、物体検出、データ分析を可能にすることで、ドローンの能力を強化します。アメリカは国防への導入とAIのイノベーションでリードしており、カナダは広大な地形での産業および環境業務にAI搭載ドローンを活用しています。支援的な規制の枠組みとAI新興企業や航空宇宙企業の強力なエコシステムにより、北米はインテリジェントドローンの開発と配備の世界的なハブとして位置づけられています。AI企業とドローンメーカー間の戦略的協力関係も、最先端システムの迅速なプロトタイピングと商業化をサポートします。北米政府は、重要な分野でのAIドローンの採用を加速するため、パイロットプログラムや規制のサンドボックスに投資しています。米連邦航空局(FAA)は、目視外飛行(BVLOS)と自律飛行によるドローン運用の免除を拡大し続けています。また、気候監視、災害救助、山火事管理は、アメリカとカナダでAIドローンが応用されている主要な分野です。

2025年6月、DroneDeployはPoint One Navigationと提携し、同社の高精度GNSS補正サービスをDroneDeployの空撮・地上現実撮影ワークフローに統合しました。この提携により、地上制御点(GCP)を必要としないセンチメートルレベルのドローンとローバーの測位精度が実現し、地理空間データの取得が大幅に簡素化されました。

2025年1月、テレダイン・フリアーは、無人航空機システム(UAS)やその他のロボットプラットフォームの自律機能を強化する新しいソフトウェアソリューション、Prism Supervisorを発表しました。同ソフトウェアは、サーマルカメラや可視光カメラなど複数のフリアーセンサーの集中制御、監視、調整を可能にします。

2025年3月、ハネウェル・インターナショナル社(アメリカ)はコーヴァス・ロボティクス社(アメリカ)と提携し、同社の自律型ドローンにスウィフトデコーダー・ソフトウェアを統合しました。この提携により、ドローンは倉庫での自動在庫追跡のための高精度リアルタイムバーコードスキャンを実行することが可能になりました。この契約は、手作業を減らし、特に手の届きにくい場所や低照度の保管環境でのデータ精度を向上させることで、サプライチェーンの効率を高めます。

2024年12月、シールドAI(アメリカ)とパランティア・テクノロジーズ(アメリカ)は戦略的提携を深め、シールドAIの先進的なHivemindソフトウェア開発キットと、パランティアの企業資源計画、地理空間インテリジェンス、業務意思決定ツールなどの堅牢なソフトウェアソリューション群を活用することになりました。このパートナーシップは、最も重要な防衛上の課題に対処するために、各社の強みを組み合わせたものです。

2022年5月、DJI(中国)はTaranis(アメリカ)と提携し、最新のドローンコンポーネント、大規模な運用効率、破壊的なAI技術を結集して、農業小売業者、生協、農家向けに正確で実用的なインサイトを生成しました。

ドローンにおける人工知能(AI)市場のトップ企業一覧

ドローンにおける人工知能(AI)市場を支配しているのは以下のプレイヤー:

DJI (China)

DroneDeploy (US)

Teledyne FLIR LLC (US)

Skydio Inc. (US)

ShieldAI (US)

Vayyar (Israel)

ideaForge Technology Ltd. (India)

DAC.digital (Poland)

Aerovironment, Inc (US)

Pix4D SA (Switzerland)

Draganfly (Canada)

Dedrone (US)

Percepto Ltd. (US)

Qualcomm Technologies, Inc. (US)

Honeywell International Inc. (US)

3DSurvey (Slovenia)

【目次】

はじめに

32

研究方法論

37

要旨

45

プレミアムインサイト

49

市場概要

52

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 複雑な環境下での自律運用ニーズの高まり- 防衛・セキュリティ分野への投資の増加- ドローンの商業利用の急速な拡大- リアルタイムのデータ分析に対する需要の高まり RESTRAINTS- AI統合とオンボード処理ハードウェアの高コスト- ドローンの自律運用に関する標準化された規制の欠如 OPPORTUNITIES- ドローンの自律運用のためのDaaS(Drone-as-a-Service)モデルの拡大。自律型ドローン・アズ・ア・サービス(DaaS)モデルの拡大 – AIを活用した群れドローンの防衛・緊急対応への展開 – インテリジェントなISRおよび国境監視能力の成長 課題 – AIを活用したドローンミッションにおけるデータプライバシーとサイバーセキュリティの懸念 – GPSが利用できない悪環境での堅牢なAIアルゴリズムの開発が困難

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 バリューチェーン分析 研究開発 コンポーネントとチップセットの製造 AI ソフトウェア開発 システム統合 承認 エンドユーザー

5.5 エコシステム分析 著名企業 個人・中小企業 エンドユーザー

5.6 価格分析 主要企業のAI搭載ドローンの平均販売価格(ソリューション別) AI搭載ドローンソリューションの平均販売価格(地域別) AI搭載ドローンの平均販売価格(エンドユーザー別

5.7 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク、地域別- 北米- ヨーロッパ- アジア太平洋- 中近東- ラテンアメリカ&アフリカ

5.8 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.9 技術分析 主要技術- ビジョントランスフォーマー(ViT)- AutoML/AutoAI- 強化学習(RL) 副次的技術- センサーフュージョンシステム- エッジAIプロセッサ 副次的技術- デジタルツインプラットフォーム- 地理空間情報システム(GIS)

5.10 ケーススタディ分析 ケーススタディ1:dronedesk社がaltitude angel社のguardianutm apiをワークフロー管理システムに統合 ケーススタディ2:intel社がドローンにguardianutm apiを搭載: intel社はAI、コンピュータビジョン、エッジコンピューティングを搭載したドローンを配備し、地形のマッピング、植生の監視、土壌状態の評価を実施 事例3:Caltrans社はSkydio社と提携し、高度なAIとコンピュータビジョン機能を備えた自律型ドローンを配備

5.11 主要会議とイベント(2025~2026年

5.12 投資と資金調達のシナリオ

5.13 US TARIFF 2025 イントロダクション 主な関税率 価格 影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋(APAC) エンドユーザー別産業への影響

5.14 マクロ経済展望 はじめに 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ アフリカ

5.15 総所有コスト(TCO)

5.16 ドローンにおける人工知能(AI)市場:ビジネスモデル

5.17 技術ロードマップ

5.18 技術動向 リアルタイムの物体検出と追跡 自律航行 エッジAI処理 群知能/マルチエージェントAI 自然言語インターフェース

5.19 メガトレンドの影響 Additive Manufacturing Advanced Material Integration Big Data Analytics

5.20 サプライチェーン分析

5.21 特許分析

ドローンにおける人工知能(AI)市場、ソリューション別

93

6.1 導入

6.2 エッジコンピューティングと高パフォーマンスのオンボードプロセッシングに対するニーズの高まりが市場を牽引する インフラストラクチャー コンピューティングハードウェア- オンボードAIチップ- エッジコンピューティングモジュール メモリとストレージ- フラッシュ/SSDモジュール- リムーバブルメディア ネットワーキング- 無線モジュール- 衛星リンク

6.3 市場を牽引するリアルタイムの自動意思決定能力に対する需要の高まり AI開発ツール- ソフトウェア開発キット(SDK)と機械学習(ML)フレームワーク- 視覚に特化したAIツールキット AI応用プラットフォーム- 車載自律性スタック- フリート/クラウドプラットフォーム

6.4 多様な産業でカスタマイズされたエンドツーエンドのAI統合に対する需要が増加し、中核データサービス統合サービスが市場を牽引

ドローンにおける人工知能(AI)市場、エンドユーザー別

100

7.1 導入

7.2 軍用:紛争環境における自律型GPS非依存システムに対するニーズの高まりが市場を牽引

7.3 大規模な産業業務におけるリアルタイム分析と自動化の需要の高まりが市場を牽引

7.4 スマートな監視と迅速な緊急対応能力を重視する政府・法執行機関が市場を牽引

ドローンにおける人工知能(AI)市場、機能別

103

8.1 導入

8.2 フライト&ミッション業務 商業用途における完全自動化ドローン運用のニーズの高まりが市場を牽引 自動化フライトプランニング&スケジューリング-ユースケース: Walmart & Wingのドローンが30分以内に最適化された配送ミッションをスケジューリング RouTE OPTIMIZATION & DYNAMIC REROUTING- 使用例: MITのAIが飛行中に風の影響をナビゲートし、精度を50%向上: AmazonのPrime AIR MK30ドローンがAIを使用して障害物を回避し、より安全なBVLOS飛行を実現 REAL-TIME WEATHER AVOIDANCE- 使用例: 適応制御システムにより、山火事のドローンが乱気流を回避するために経路を調整することができます。 AIRSPACE DECONFLICTION/SWARM PATH COORDINATION- ユースケース: EPFLのドローンスウォームが、予測協調を使用して、シミュレートされた森林を57%高速で飛行

8.3 保守点検、診断、資産ヘルス – 予測保守点検と故障予測 – 使用例: HeycoachのAIがセンサー・データに基づいてメンテナンスの必要性を予測し、予定外のダウンタイムを防止 視覚検査- 使用例: Donecleは、AIを搭載したドローンを使用して損傷の有無を検査し、検査時間を大幅に短縮します: 保険会社は、ドローンのデータとAIを使用して、損害賠償請求を自動化し、決済サイクルを加速します。

8.4 グランドコントロールとフリート管理 都市および商業環境におけるマルチドローン運用の複雑化が成長を促進 AI ベースのグランドコントロールシステム最適化 – ユースケース: AirwayzのUTMソフトウェアがイスラエルの都市空域における地上管制と飛行調整を最適化 予測的フリート使用と割り当て- 使用例: Lorenz Technology社は、balenaCloudを介してAIを使用し、監視用のドローンフリートを管理しています。 DRONE-GROUND SYNCHRONIZATION & SAFE RECOVERY- 使用例: UTMレベルのAIがシームレスなリカバリーと離陸調整を実現 AUTONOMOUS TAKEOFF/LANDING ZONE SELECTION- 使用例: NASAのUTMがAIを活用した着陸帯の最適化をテスト

8.5 顧客エクスペリエンスとサービスインターフェース – 成長を牽引する、リアルタイムで直感的なミッション・インタラクションとサポート・システムに対する需要 – 音声支援によるミッション・ブリーフィング・ツール – 使用例: Primordial LabsのANURAは簡単な英語の音声コマンドを可能にします。 サポートのためのリアルタイムチャットボット- 使用例: 配送プラットフォームは、ドローンの追跡と顧客の最新情報のためにAI駆動型チャットボットを統合 自動化されたミッションのロギングとレポート – 使用例: AWS AIワークフォースダッシュボードは、リアルタイムのミッションデータを統合し、実用的な洞察を生成します。

8.6 収益の最適化と資産のユーティリティ – 成長を促進するスケーラブルでコスト効率の高いドローンロジスティクスと検査サービスの需要 ミッションベースの価格設定とコスト予測 – ユースケース: ウィングのドローン配送は、Walmart+の会員とパイロットの都市展開の収益性を考慮して料金を調整します。 ルート収益性の最適化- 使用例: AIはウィング/ウォルマートのハブなど、最も需要の高い配送ゾーンを選好します DEMAND FORECASTING- 使用例: ランガム・ロジスティクスはAIを搭載した倉庫用ドローンを使って在庫をカウントし、将来の補充ニーズを予測しています。

8.7 トレーニング、シミュレーショ ン、人間と機械のチーミング 自動ドローン運用の複雑性の高まりと、成長を促進するための安全でスケーラブルなパイロッ ト・トレーニングの需要 AI ベースのフライト・シミュレーショ ン – ユースケース: ArdupilotのSITLのようなプラットフォームは、パイロット・トレーニングのための予測AIを統合しています。 バーチャル・ミッション・サンドボクシング- 使用例: デジタルツインプラットフォーム(Duality AI Falcon)が合成訓練環境でドローンミッションをシミュレート

8.8 リアルタイムのAIモデル適応と、より安全な導入前試験環境が市場を牽引する 8.8 研究開発とモデル最適化 – デジタルツインのプロトタイピング – 使用例: Bentleyのデジタルツイン+ドローンシステムは、配備前にインフラ(送電線、風力発電所)を監視します。 IN-MISSION FEEDBACK & RETRAINING- 使用例: AIフィードバックループが飛行中のテレメトリを分析し、シミュレーションでナビゲーション/パスモデルを再トレーニング

ドローンにおける人工知能(AI)市場、技術別

118

9.1 導入

9.2 機械学習 予測分析と適応型自動化の需要の高まりが市場を牽引 教師あり学習 教師なし学習 強化学習

9.3 コンピュータビジョン インフラの点検や監視にドローンの採用が増加し、成長を牽引 物体検出 シーン&地形マッピング 顔認識 その他

9.4 自然言語処理 防衛、公共安全、救急サービスにおけるハンズフリー制御とリアルタイムのレポート自動化が需要に拍車をかける 音声コマンド認識 AIが生成するミッションブリーフ

9.5 ジェネレイティブAI ジェネレイティブAIにより、ドローンが新たなミッションパスを作成可能 自律的ミッションプランニングAI シミュレーション環境

9.6 センサーフュージョンAI 精密な状況認識への需要の高まりが、コンテキスト認識推奨システム市場を牽引 マルチモーダルAI コンテキスト認識バーチャルアシスタント ドローンにおける人工知能(AI)市場(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9430

- ベーン油圧モーター市場:グローバル予測2025年-2031年

- Eビーム高電圧の中国市場:10KW未満、10KW以上

- 産業用窒素生成装置の世界市場規模は2030年までにCAGR 5.5%で拡大する見通し

- アシッドレッド94(CAS 632-68-8)の世界市場2019年~2024年、予測(~2029年)

- 電気自動車充電ポイント市場2025年(世界主要地域と日本市場規模を掲載):AC充電パイル、DC充電パイル

- 世界のテトラリン市場

- 公共安全&セキュリティの世界市場規模は2030年までにCAGR 11.3%で拡大する見通し

- 産業用蒸気発生装置の世界市場規模は2030年までにCAGR 4.5%で拡大する見通し

- 世界のバルブ市場規模・シェア・成長分析-予測動向・展望(2025-2034)

- アイシング・シュガーの中国市場:純アイシング・シュガー、アイシング・シュガー・ミックス

- ロサルタンカリウム錠の世界市場2025:メーカー別、地域別、タイプ・用途別

- ビークルダイナミックコントロール(VDC)市場:グローバル予測2025年-2031年