世界の血管造影装置市場規模(2025~2034年):製品別(血管造影システム、カテーテル、ガイドワイヤー、その他)、技術別、手技別、用途別、エンドユーザー別

市場概要

血管造影装置の世界市場規模は2024年に125億米ドルと評価され、2025年から2034年までの年平均成長率は5.6%と予測されています。この市場は、心血管疾患(CVD)の増加や高齢化により成長を遂げています。心血管疾患は世界的に主要な死亡原因の1つであり、公衆衛生上の重大な懸念事項として浮上しています。高血圧、糖尿病、肥満、座りがちなライフスタイルなどの危険因子の世界的な増加に伴い、CVDは世界的な死亡の主な原因となっています。

血管造影検査は、血管の閉塞やその他の異常を発見するために血管を正確に可視化することができるため、CVDの管理には欠かせない診断と治療の両方の方法です。WHOの報告によると、毎年約1,790万人がCVDで亡くなっており、これは世界の死因の32%にあたります。タイムリーで正確な診断に対する需要の高まりと低侵襲手術の増加により、先進血管造影システムの採用が急増しています。さらに、政府のイニシアチブと画像診断モダリティの技術的進歩がこの傾向をさらに後押しし、市場の力強い成長を確実なものにしています。

血管造影装置は、血管や臓器の内部を画像化する画像診断法である血管造影を行うための特殊な医療機器です。この種類別手技には、X線装置、造影剤の使用、カテーテル、透視システムが必要であり、これにより血管内の血液の動きを見るだけでなく、閉塞、動脈瘤、狭窄血管、その他の逸脱の有無を判断することができます。血管造影装置は、心臓血管、神経血管、末梢動脈のインターベンションで一般的に使用されています。

血管造影装置の市場動向

同市場のベンダー各社は、診断や医療処置の際の精度を最適化し、患者の安全性を確保するために設計されたハイテク画像システムを提供することに注力しています。例えば、血管造影システムにおける従来のイメージインテンシファイアを超えるフラットパネル検出器の進歩は、放射線の使用量を抑えながら画質を向上させています。このような技術革新により、特に複雑な血管処置の際のリアルタイムの画像診断が向上しています。

さらに、血管造影装置と一体化したハイブリッドMRIやCTの存在は、詳細な機能的・解剖学的検査を助ける一般的な撮影を可能にします。インターベンショナル心臓病学や腫瘍学では、これらのシステムの使用が大幅に増加しています。

さらに、ベンダーは、高度な画像解析、測定の自動化、エラーの最小化のために、AIを搭載した画像処理アプリケーションを血管造影システムに統合しています。この技術的進歩は、ワークフローの効率化と異常検出の精度向上に役立っています。

さらに、3Dアンギオグラフィの進歩により、複雑な血管の細部の表現が強化され、インターベンション手技前の正確なプランニングに役立っています。3D血管造影は、特に神経血管造影や血管内治療で大きな威力を発揮しています。

トランプ政権の関税

アメリカ政府による中国製医療機器、部品、電子機器への再関税を考えると、血管造影装置市場は予測期間中、戦略的なサプライチェーンのコスト再編成に耐えることが予想されます。

中国やその他の地域からの輸入X線管、デジタルX線検出器、画像センサー、ディスプレイシステムに対する関税が解除または緩和される見込みはないため。したがって、血管造影装置メーカー、特にアメリカのアセンブラーやグローバルに調達しているメーカーは、部品への支出を増やす可能性が高い。その結果、予測期間中に血管造影装置のコストは上昇するでしょう。

GE HealthCare、Siemens Healthineers、Koninklijke PhilipsのようなOEMやメーカーは、部品調達を中国からベトナムやインドのような物価の安い他の東南アジア諸国にシフトすることで、サプライチェーンの多様化を拡大し続けるでしょう。

さらに、アメリカの病院やASCの経営者は、資本コストの上昇を相殺するために、アップグレードを先送りするか、リース/マネージドサービスモデルを採用する可能性があります。

血管造影装置市場の分析

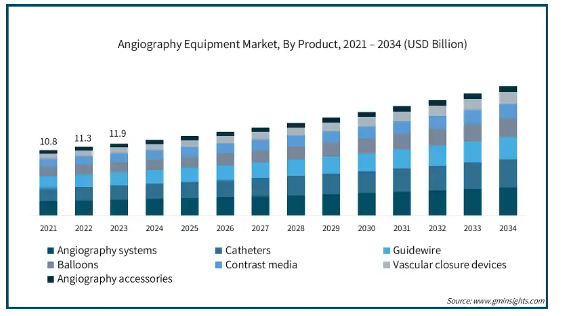

製品別では、血管造影システム、カテーテル、ガイドワイヤー、バルーン、造影剤、血管閉鎖装置、血管造影用アクセサリーに区分されます。血管造影システムは2024年に22.1%のシェアで市場を支配。

血管造影システムは、血管の詳細な可視化を促進する高解像度画像診断のための診断およびインターベンショナル手技全体でユーティリティが拡大しています。心臓、血管、脳、腫瘍などの疾患に対する正確でリアルタイムの画像化機能は、世界中の多くの病院や診断センターでの診断や治療に役立っています。これがこのセグメントの成長にさらに貢献しています。

さらに、低線量放射線、フラットパネル検出器、3Dイメージング技術の継続的な改善により、血管造影システムの機能性と効率性がさらに向上しています。例えば、キヤノンメディカルは2023年8月、ヨーロッパでAlphenix Evolveを発表しました。この装置は、高度な手技やルーチン手技の際に、手技時間と放射線被ばくを低減しながら画像品質を向上させます。

これらの進歩は、冠動脈、血管内、神経血管などの幅広い用途に対応し、医療現場での血管造影システムの普及を後押ししています。

血管造影装置市場は、技術別にX線、MRA、CTに区分されます。X線セグメントはさらにイメージインテンシファイアとフラットパネル検出器に細分化されます。2024年のシェアはX線セグメントが40.9%で市場を支配。

ステント留置や血管形成術はX線画像ガイダンスを用いて行われます。X線血管造影は、冠動脈やその他の血管内治療に不可欠な血管の最も正確な画像を提供します。この画像モダリティはその多面的な貢献により、臨床で広く使用されています。

さらに、X線は血管造影の分野で最も広く使用されている画像診断法です。その結果,フラットパネル検出器やデジタル・サブトラクション・アンギオグラフィ(DSA)の導入などの画像技術の発展により,得られる画像の質は大幅に向上し,放射線量も減少しました。これらの進歩はX線血管造影による診断の精度向上に貢献しています。このようなシステムの採用はさらに増加しています。

血管造影装置市場は、手技別に冠動脈内血管造影、血管内血管造影、神経血管造影、オンコ血管造影、その他の血管造影に分類されます。冠動脈内血管造影は2024年に28.6%のシェアで市場を支配。

冠動脈疾患(CAD)は依然として世界的な主要死因の一つであり、毎年数百万人の患者が診断されています。冠動脈内血管造影は、冠動脈の閉塞を評価し、ステント留置や血管形成術などのインターベンションを導くためのゴールドスタンダードであり、心臓病学において不可欠なものです。

さらに、分画血流予備量(FFR)誘導血管造影や光干渉断層計(OCT)のような技術革新により、冠動脈内血管造影の診断精度と治療精度が向上しています。これらの進歩により、この分野は引き続き市場をリードしています。

さらに、CTやMRアンギオグラフィーと比較して、X線アンギオグラフィーは空間分解能に優れており、冠動脈や神経血管の撮影に有用です。CVDの有病率の増加により、冠動脈撮影の需要が増加しており、これがこのセグメントの成長にさらに寄与しています。

血管造影装置市場は用途に基づき、診断と治療に区分されます。2024年のシェアは60.3%で、診断分野が市場を支配。

心血管疾患(CVDs)、神経血管障害、癌の有病率の増加は、患者の転帰を改善するための早期かつ正確な診断に向けた医療環境と規制機関の焦点を急増させています。

WHOによると、癌の早期評価、特定、治療は患者の転帰を改善します。早期発見は、患者が最も早い段階で支援を受けられるため、がんの転帰を改善し、医師は患者が病気を克服するのを助けやすくなります。その結果、タイムリーな診断に対する需要が高まっています。

さらに、血管造影検査は、心臓血管、神経血管、末梢血管の幅広い疾患を確実に診断するための第一選択検査ツールとして広く認知されています。

加えて、医療技術の成長と意識向上への取り組みにより、リスクのある人々の定期検診が急増しています。予防医療の一環として、冠動脈造影や神経血管造影のような診断手順が重要となっており、このセグメントの優位性をさらに支えています。

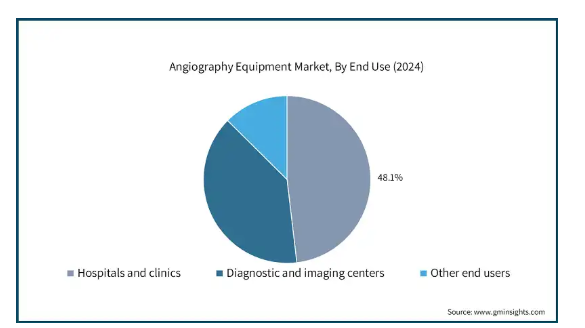

エンドユーザー別では、血管造影装置市場は病院・診療所、診断・画像診断センター、その他のエンドユーザーに区分されます。病院・診療所セグメントは2024年に48.1%のシェアで市場を支配。

病院や診療所は、必要な装置を所有し、専門ユニットで訓練を受けたスタッフがいるため、複雑な血管造影処置の実施に関与しています。幅広い血管造影サービスにより、診断および治療レベルでマルチタスクをこなす能力があるため、このような処置に好んで選ばれています。

さらに、病院は心筋梗塞や脳卒中のような、血管造影が診断と治療の両面で重要な役割を果たすような大量の急性疾患に対応することができます。

救急治療ユニットや外科チームと一緒に、病院はより迅速でより良い治療を提供することができ、このような急性期医療の現場全体で血管造影装置の需要を高めています。

2024年には、アメリカが北米の血管造影装置市場をリードし、約50億米ドルの収益を生み出しました。

アメリカでは、主にCVDの有病率の増加と医療現場での高度な診断技術の採用が市場に影響を与えています。CDCによると、2022年には米国で33秒に1人の割合でCVDが原因で死亡しています。

このため、CVDの高い有病率に対する政府の関心が高まり、啓発キャンペーン戦略(The Million Hearts Initiative、The Heart Truth and Red Dressなど)が実施されるようになりました。これらのイニシアチブにより、リスクのある患者の焦点は積極的なスクリーニングに移行し、アメリカにおける血管造影システムの必要性が高まりました。

さらに、病院のような最先端医療施設の開発への注目の高まりや、低侵襲手術への傾向により、病状の診断と治療の両方で血管造影の使用が増加しています。

ヨーロッパ 英国では、2025年から2034年にかけて血管造影装置市場が堅調に拡大する見込みです。

英国の高齢者人口は心血管疾患に罹患しやすく、このような疾患の適切な診断と効果的な管理のために高度な画像診断装置の必要性が高まり、血管造影装置のニーズが高まっています。House of Commons Libraryによると、2022年には約1,270万人が65歳以上の高齢者となり、これは英国の老年人口全体の19%を占めています。

さらに、NHS長期計画のような計画は、心臓の問題に関連する死亡率を減らし、早死を減らすことに焦点を当てており、英国の医療機関全体で血管造影システムのインストールに重点を置くようになり、同国の売上成長を推進しています。

アジア太平洋: 日本の血管造影装置市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本では経皮的冠動脈内治療(PCI)の需要が高く、医療機関全体で血管造影装置の需要を牽引。Cardiovascular Intervention and Therapeutic Journalが2024年8月に発表した記事によると、日本では年間約25万件のPCI処置が行われています。

また、日本は医療画像技術の進歩で知られており、特に専門施設では、解像度の向上と放射線被ばくの低減を実現する次世代血管造影システムの導入が加速しています。

さらに、日本は65歳以上の高齢者の割合が高い(世界銀行グループによる2023年の総人口の30%)。高齢者は心血管疾患のリスク患者と考えられており、そのため日本では心臓診断の需要が高く、市場に貢献しています。

中東・アフリカ: サウジアラビアの血管造影装置市場は予測期間中に大幅な成長が見込まれます。

サウジアラビアにおける糖尿病、高血圧、肥満の増加率が心血管疾患の罹患率上昇に大きく寄与しており、診断や治療の現場における血管造影装置の需要を牽引しています。

例えば、Journal of Saudi Heart Associationが発表した2024年の調査によると、サウジアラビアの年齢標準化CVD死亡率はGCC地域で最も高く、10万人当たり329.5~379.6人と推定されています。心血管系疾患の有病率の増加により、心血管系疾患の早期診断のための血管造影検査の需要が高まっています。

また、サウジアラビア・ビジョン2030の実施により、サウジアラビアの医療現場では、高度な血管造影装置のような高度な先進治療技術を取り入れる方向にシフトしています。

主要企業・市場シェア

血管造影装置市場シェア

市場は適度に集中しており、GEヘルスケア、シーメンス・ヘルティニアーズ、Koninklijke Philips、キヤノン・メディカルシステム、ボストン・サイエンティフィックといった上位5社が市場の約45%を占めています。同市場には、心臓血管や神経疾患の正確な診断や治療に対する需要の高まりに対応するため、先進的な装置を提供する国内外のメーカーが存在します。この分野での競争は、継続的な技術の進歩、規制への適合と認証、病院、診断センター、専門クリニックの特定の要件に合わせた選択肢を提供する能力によって推進されています。

発展途上国では、エンドユーザーのECG装置購入の意思決定を左右する重要な考慮事項であるため、多国籍企業は費用対効果の高い血管造影装置を提供するための課題に直面しています。そのため、地域企業は競争力を高めるために価格戦略に重点を置いています。

血管造影装置市場参入企業

血管造影装置業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Abbott

Angiodynamics

B. BRAUN

Boston Scientific

Canon Medical System

Cardinal Health

Cordis

GE Healthcare

Koninklijke Philips

Medtronic

Merit Medical

Microport Scientific

Shimadzu Corporation

Siemens Healthineers

Toshiba Medical System

GEヘルスケアは、AI機能を統合した高精度血管造影システムを提供しています。ハイブリッド環境や手術室での心臓病学、腫瘍学、神経学をサポートできる臨床的に汎用性の高いシステムを提供しています。

シーメンス・ヘルスイニアーズは、超高解像度3D画像とリアルタイム3D画像ガイダンスを特徴とするハイエンドロボットCアームプラットフォームを提供しています。また、販売とサービスの品質を効率的に管理するため、主要市場で直接販売モデルを展開しています。

Koninklijke Philipsは、血管造影装置、モニター、ソフトウェア、患者管理ツールをバンドルしたパッケージを提供し、医療現場における自社製品のクローズドなエコシステムの確立に注力しています。また、強力な販売ネットワークも有しています。

血管造影装置業界のニュース:

2024年10月、島津製作所は、SCORE Opera搭載血管撮影システムTriniasシリーズ向けに設計された音声認識機能SMART Voiceの開発を発表しました。この革新的な機能は、カテーテル治療の効率を高め、医師や医療従事者の操作負担を大幅に軽減することを目的としています。

2024年9月、Koninklijke Philipsは、革新的なFiber Optic RealShape (FORS)テクノロジーを採用した、160cmバージョンの強化型ルミガイドガイドワイヤーのFDA承認を発表しました。この新しいガイドワイヤーは、複雑な大動脈瘤の修復手術で初めて使用され、この先進技術を使用した患者数は臨床以来1,000人目となり、重要なマイルストーンとなりました。

2023年8月、キヤノンメディカルシステムはヨーロッパでのAlphenix Evolve editionの発売を発表。本システムは、経皮的冠動脈インターベンション(PCI)および構造的心臓病の手技での使用を目的としています。同製品は、鮮明な透視撮影を可能にするノイズリダクションとマルチ周波数処理を特徴としており、従来の画像処理と比較して2倍のコントラスト対ノイズ比を実現可能。

この調査レポートは、血管造影装置市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 製品別

血管造影システム

カテーテル

ガイドワイヤー

バルーン

造影剤

血管閉鎖装置

血管造影アクセサリー

技術別市場

X線

イメージインテンシファイア

フラットパネル検出器

MRA

CT

市場, 手技別

冠動脈造影

血管内造影

神経血管造影

腫瘍血管造影

その他の血管造影手技

市場, アプリケーション別

診断

治療

市場:エンドユーザー別

病院および診療所

診断および画像診断センター

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管疾患の有病率の増加

3.2.1.2 高齢化人口の増加

3.2.1.3 画像処理技術の進歩

3.2.1.4 心臓疾患の早期発見のための公衆衛生イニシアチブの高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 装置の調達とメンテナンスに伴う高コスト

3.2.2.2 放射線被曝に関するリスク

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 特許分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 血管造影システム

5.3 カテーテル

5.4 ガイドワイヤー

5.5 バルーン

5.6 造影剤

5.7 血管閉鎖装置

5.8 血管造影用アクセサリー

第6章 2021〜2034年 技術別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 X線

6.2.1 イメージインテンシファイア

6.2.2 フラットパネル検出器

6.3 MRA

6.4 CT

第7章 2021年~2034年 手技別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 冠動脈造影

7.3 血管内血管造影

7.4 神経血管造影

7.5 腫瘍血管造影

7.6 その他の血管造影手技

第8章 2021~2034年アプリケーション別市場予測・予測($ Mn)

8.1 主要動向

8.2 診断

8.3 治療

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院および診療所

9.3 診断センターおよび画像診断センター

9.4 その他エンドユーザー別

第10章 2021〜2034年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Abbott

11.2 Angiodynamics

11.3 B. BRAUN

11.4 Boston Scientific

11.5 Canon Medical System

11.6 Cardinal Health

11.7 Cordis

11.8 GE Healthcare

11.9 Koninklijke Philips

11.10 Medtronic

11.11 Merit Medical

11.12 Microport Scientific

11.13 Shimadzu

11.14 Siemens Healthineers

11.15 Toshiba Medical System

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13511

- アクリル酸2-ジメチルアミノエチル(CAS 2439-35-2)の世界市場2019年~2024年、予測(~2029年)

- 世界の液浸冷却市場規模/シェア/動向分析レポート(2025年~2030年):ハイパフォーマンスコンピューティング、エッジコンピューティング、暗号通貨マイニング

- 世界の高密度サーバー市場(~2034年):コンポーネント別(ハードウェア、ソフトウェア、サービス)、サーバー種類別、プロセッサアーキテクチャ別、冷却技術別、用途別、エンドユーザー別、地域別

- ゴム製コンベヤベルトの中国市場:マルチプライファブリックコンベアベルト、スチールコードコンベアベルト、ソリッド織コンベアベルト

- セコバルビタールナトリウム(CAS 309-43-3)の世界市場2019年~2024年、予測(~2029年)

- 世界の軍事機市場(~2032年):航空機種類別(固定翼航空機、回転翼航空機、無人航空機(UAV))、装置別(機体、エンジン、航空電子機器、兵器装置、着陸装置)、用途別、地域別

- 白きょう病菌の世界市場

- 北アメリカのヘッドアップディスプレイ市場規模は2030年までにCAGR 10.7%で拡大する見通し

- 水素ガスインジェクター市場2025年(世界主要地域と日本市場規模を掲載):エジェクター/インジェクター、比例ソレノイド弁

- インタラクティブビデオウォールの世界市場2025:種類別(LCD、LED、DLP)、用途別分析

- 医薬用菓子市場2025年(世界主要地域と日本市場規模を掲載):トローチ、チュアブル錠、グミ、その他

- 自動車・輸送