硫酸アンモニウムの世界市場展望:2034年までCAGR 3.5%で成長し、50億ドル規模に達すると推定

市場概要

世界の硫酸アンモニウム市場は2024年に36億米ドルと推定され、2025年から2034年にかけて年平均成長率3.5%で成長すると予想されています。硫安市場は、高窒素肥料としての用途や様々な工業プロセスでの使用に深く起因して、かなり成長しています。

硫安は、世界の使用量の75%以上の一次消費者肥料の重要な改善を持っており、アルカリ土壌のための化合物アンモニア塩高溶解度最大効率は、米、小麦、トウモロコシなどの作物のために、それが有用なときになります。また、中国とインドをサポートするアジア太平洋の先進国経済のモジュールは、より良い農法をサポートする政府の政策と相まって、農業面積の増加にリンクされた肥料需要の増加に大きく上昇しています。

硫酸アンモニウムは、水処理、医薬品、食品加工などの産業で使用されています。排煙脱硫での使用は、特に環境政策が厳しい地域で重要性を増しています。また、MARPOL付属書VIが積極的に利用され、海運部門における排出規制技術の利用が増加しており、その結果、排出削減を目的とした硫酸アンモニウムの使用も増加しています。

さらに、この市場には、価格高騰による十分な窒素原料の不足、土壌汚染などの問題があります。これらの問題を解決するには、持続可能な技術革新の実施と、環境に優しい代替品の開発が必要です。それにもかかわらず、技術革新を伴う様々な政府部門における硫酸アンモニウムのユーティリティのための他の永続的な資本は、この産業の明るい未来を示します。

硫酸アンモニウム市場の動向

持続可能な生産における最新技術: 硫酸アンモニウムの生産は、より持続可能な生産方法へと変化しつつあります。イオン液体を利用した電極触媒的窒素還元などの新技術は、エネルギーを大量に消費するハーバー・ボッシュ・プロセスを考慮した旧式の生産方法に代わる環境に優しい代替技術です。技術革新は、肥料製造におけるエネルギー使用を改善するだけでなく、炭素排出を削減することに重点を置いています。

環境問題と文献のギャップを解決: 硫安をはじめとする窒素肥料は、土壌の酸性化や水域の富栄養化といった環境問題を引き起こしています。これらの環境問題に対処するためには、精密農業やコントロールリリース肥料の必要性があります。また、より持続可能な窒素肥料生産経路を構築するために、プラズマと氷の相互作用を利用した尿素合成の研究も行われています。

硫安市場に影響を与える統治政策: 政府の政策は硫安市場に大きな影響を与えます。硫安はミサイルや火薬に使用される可能性があるため、その使用と入手を制限している地域があります。このように、環境に優しい肥料の使用に対する需要を増加させる、環境に優しい農業活動や環境保全を支援する政策が、市場の方向性や消費者の需要をシフトさせています。

循環経済基準の採用: 廃棄物の流れからアンモニアを回収することで、業界は循環型経済慣行をより厳格に採用しています。MXenesを使用したフロー電極容量性脱イオン化などの新しい方法は、廃水からアンモニアを効率的に除去・回収し、資源利用に対するより持続可能なアプローチを示しています。これは環境問題の解決に役立つと同時に、肥料生産の経済的持続可能性を高めるものです。

硫酸アンモニウム市場の分析

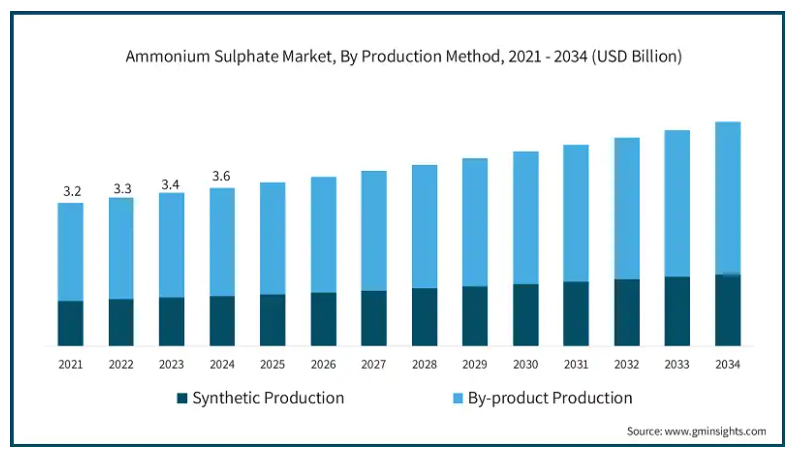

生産方法に基づいて、市場は合成生産と副産物生産に分けられます。副産物生産部門は、2024年に24億米ドル、2034年に34億米ドルの売上高をCAGR 3.5%で創出しました。

副産物生産法は、その手頃な価格と環境に有益な廃棄物管理により、硫安市場を68.4%のシェアで獲得しています。このカテゴリーでは、カプロラクタム(ナイロン)の合成、コークス炉ガスの精製、硫黄除去(FGD)された石炭発電所の排ガスから二次製品として硫酸アンモニウムを得ます。これらの方法は廃棄物の流れを利用するため、合成法に比べて製造コストが低く、バルク肥料の使用に有利です。さらに、EUの産業排出指令のような環境政策の強化により、産業界が廃棄硫黄を硫安に変換する必要性が生じており、利用可能な供給が増加しています。

さらに、アジア(中国、インド)および北米での排煙脱硫の採用は、副産物の供給を増加させます。さらに、ナイロン産業がカプロラクタムの生産を促進し、エンジニアリング・プラスチックの需要が持続しています。

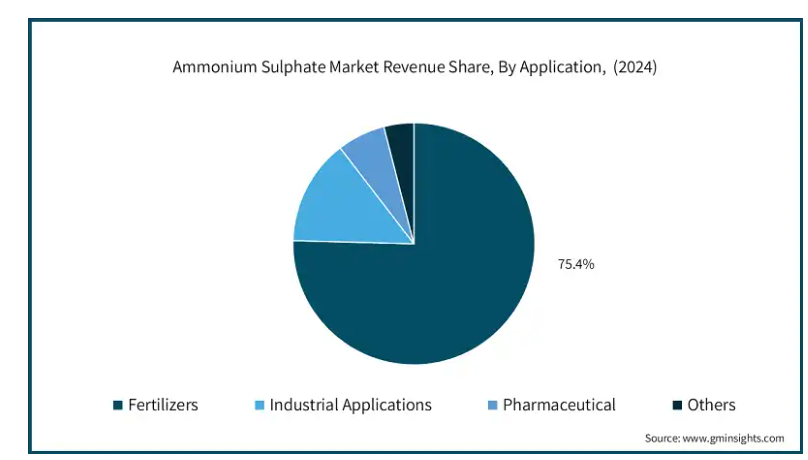

用途別では、肥料、工業用途、医薬品、その他。2024年の市場シェアは肥料が75.4%。

硫安市場では肥料部門が依然としてトップ。窒素肥料として広く使用される硫酸アンモニウムは、土壌の酸性度を調整するだけでなく、栄養吸収を改善することにより、アルカリ性土壌で特に効果的です。安価で他の肥料との併用が容易なため、自給自足レベルでも商業的農業レベルでも、稲、小麦、トウモロコシ、その他の穀物などの川下作物に使用されています。

最近の傾向では、発展途上国、アジア太平洋地域、中南米で硫安肥料の消費が増加しています。さらに、精密農業の普及が進み、施肥効率が最適化され、この分野での優位性が強化されています。

中国の硫酸アンモニウム市場は、2024年に6億7,110万米ドルの売上高を生み出しました。中国市場の年平均成長率は3.6%で、2034年には9億5,390万米ドルに達すると予測されています。

この成長は、世界の耕地面積の10%にも満たないにもかかわらず、世界の穀倉地帯として世界の穀物の25%を生産している中国の巨大な農業に起因しています。硫安は、中国の耕地の25%以上で栽培されている稲作の土壌改良に特に役立つため、硫安の供給は旺盛です。

さらに、2025年半ばまでに100万トンの圧縮硫安を製造するというラッキーグレース・インターナショナルとヘキサゴングループAGの合弁事業のような中国の産業開発は、経済を大いに後押ししています。

アメリカの硫安市場は、国内の消費拡大により、2025年から2034年にかけて有望な成長が見込まれています。

農業が盛んなことから、硫安は農作物の収量向上のために広く使用されており、アメリカ市場は成熟しています。最近では、農家がより正確な養分散布方法や他の代替養分によって環境への影響を減らそうと努力し、より持続可能な農業への動きが顕著になっています。

さらに、より持続可能な硫安生産に向けてAdvanSix社に1,200万米ドルの助成金を与えた米国農務省の肥料生産拡大プログラムのような政策支援は、国境内での肥料製造の拡大に向けた取り組みを物語っています。

主要企業・市場シェア

硫安市場シェア

硫安業界の上位5社は、BASF SE、Evonik Industries AG、Lanxess AG、UBE Corporation、OCI Nitrogen。硫安市場は適度に統合されています。業界の上位5社が硫酸アンモニウムの収益の流れを支配しています。これらの企業は主に、垂直統合された生産システム、強力な世界的流通システム、大規模なアプリケーション・ポートフォリオを持っているためです。例えば、BASFはカプロラクタムの一貫生産による規模の経済から利益を得ており、一方Evonikは技術革新と欧州およびアジアでの強力なプレゼンスを活用しています。

市場の特徴は、価格競争、持続可能な生産プロセスの革新、他の形態の製品競争、提携に基づく競争です。生産能力の増強と急成長市場への参入を目的とした合併や合弁事業への動きは確実です。例えば、ヘキサゴングループAGの中国における合弁事業は、2025年までに100万トン/年の圧縮硫安の目標達成を目指しています。アドバンシックスは、米国農務省の資金援助を受けた持続可能な拡張プロジェクトを通じて、自給自足型の国内供給モデルに従っているようです。研究への投資も重要な役割を果たしており、特に競合他社は規制政策の強化により低排出ガスで環境に優しい代替品を開発しているため、グローバル市場での競争優位性を提供しています。

硫酸アンモニウム市場の企業

BASF SE: 世界最大級の硫安生産者であるBASF SEは、ドイツの多国籍企業で、硫安の信頼できる供給のために、完全に統合された化学生産と物流ネットワークを活用しています。バイエル社は、主にカプロラクタムから硫安を合成しています。持続可能な農業に重点を置き、先端技術の精密農業を目指しています。

エボニック・インダストリーズ社(EVONIK INDUSTRIES AG):構造化された多様な特殊化学品ポートフォリオの下で硫安製造セグメントを運営するエボニックは、硫酸とカプロラクタムの反応により硫安を生成します。この分野のイノベーションリーダーであるエボニックは、持続可能な肥料製品の開発に注力しています。また、窒素と肥料の管理は、農業のデジタル化を重視するエボニックにとって重要な注力分野です。

ランクセスAG:ランクセスAGは、硫安生産設備を化学中間体部門に統合しています。農業用途に加え、同社は工業用途、特に水質浄化向けにホスファミン酸を供給しています。ランクセスは最近、国際的な環境に優しい政策に準拠した循環型経済とカーボンニュートラルの概念の境界線に焦点を当てています。

UBEコーポレーション 日本にあるUBE株式会社は、ナイロン生産を通じて副産物として硫酸アンモニウムを生成しています。同社は主にアジア市場に製品を供給しており、顧客の信頼、製品およびサービスの品質、サプライチェーンのスケジュール厳守、高品位な製品の純度を重視しています。UBEはまた、環境コンプライアンスと持続可能な生産技術への注力を強化しています。

OCI窒素 オランダにあるOCI Nitrogen社は、ヨーロッパ最大級の窒素肥料メーカーで、硫酸アンモニウムを製造しています。確立されたロジスティクス・システムを有し、農業と工業部門の両方にサービスを提供しています。OCIは、エネルギー効率の高い生産方法による成長を追求するとともに、市場での競争力を維持するために温室効果ガス排出量の削減に注力しています。

硫安業界ニュース

2024年12月、BASFはルートヴィヒスハーフェンの拠点で塩化アンモニウムの生産を拡大し、生産能力を50%増加させ、製品の品質を向上させました。

2024年9月、エボニックは、電気透析を使用した重要な原料への塩の価値化の工業的規模拡大の試みを、この最新の更新で行いました。エボニックは、省エネルギー、省資源、CO?

2024年7月、BASFは、経済的理由により、2024年末までにドイツのナップザックとフランクフルトの拠点で有効成分グルホシネートアンモニウム(GA)の生産を停止する予定でした。

2022年7月、エボニックはアラバマ州モービルにある拠点から硫安(8-0-0-9)液剤であるブルーサルフェートをインターオーシャニック・コーポレーション(IOC)に供給する契約を締結しました。この契約は、メチオニン生産ネットワークから得られる高価値の副産物をIOCを通じて農作物に肥料として販売することで、動物栄養学の中核事業に集中するというエボニックの戦略を支援するものです。

硫安市場調査レポートには、2021年から2034年までの収益(億米ドル)と数量(トン)の推計・予測とともに、以下のセグメントに関する業界の詳細なカバレッジが含まれています:

市場, 生産方法別

合成生産

副産物生産

カプロラクタム生産

コークス炉事業

メチルメタクリレート製造

その他の副産物源

市場, 製品形態別

固体

粒状

結晶

液体

純度グレード別市場

標準グレード(≦99)

高純度グレード(>99)

市場:用途別

肥料

ストレート肥料

複合肥料

特殊肥料

工業用途

繊維産業

水処理

食品添加物

難燃剤

化学製造

その他

医薬

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 生産方法

2.2.3 用途

2.3 TAM分析、2025~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品形態別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計

(注:貿易統計は主要国についてのみ提供されます。

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な実践

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.7 拡張計画

第5章 2021〜2034年生産方法別市場予測・予測(億米ドル)(トン)

5.1 主要動向

5.2 合成生産

5.3 副産物生産

5.3.1 カプロラクタム生産

5.3.2 コークス炉操業

5.3.3 メタクリル酸メチルの生産

5.3.4 その他の副産物源

第6章 2021~2034年製品形態別市場予測・予測(億米ドル)(トン)

6.1 主要動向

6.2 固形

6.2.1 粒状

6.2.2 結晶性

6.3 液体

第7章 2021年~2034年 純度グレード別市場予測・予測 (億米ドル) (トン)

7.1 主要動向

7.2 標準グレード(≦99)

7.3 高純度グレード(>99)

第8章 2021年~2034年用途別市場予測・予測 (億米ドル) (トン)

8.1 主要動向

8.2 肥料

8.2.1 ストレート肥料

8.2.2 複合肥料

8.2.3 特殊肥料

8.3 工業用途

8.3.1 繊維産業

8.3.2 水処理

8.3.3 食品添加物

8.3.4 難燃剤

8.3.5 化学製造

8.3.6 その他

8.4 医薬品

8.5 その他

第9章 2021~2034年地域別市場予測(億米ドル)(トン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 BASF SE

10.2 AdvanSix Inc.

10.3 CF Industries Holdings, Inc.

10.4 Domo Chemicals GmbH

10.5 Domo Engineering Plastics US

10.6 EuroChem Group AG

10.7 Evonik Industries AG

10.8 Grupa Azoty S.A.

10.9 Helm AG

10.10 Honeywell International Inc.

10.11 JSC Kuibyshevazot

10.12 Lanxess AG

10.13 Novus International, Inc.

10.14 Nutrien Ltd.

10.15 OCI N.V.

10.16 Ostchem Holding

10.17 Sinopec

10.18 Sumitomo Chemical Co., Ltd.

10.19 Ube Industries, Ltd.

10.20 Yara International ASA

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14113

- インジウムの中国市場:一次インジウム、二次インジウム

- スクロール式自動車用エアコンコンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r未満、25~40 cc/r、40 cc/r以上

- ナイロン6フィラメント糸のグローバル市場規模調査:用途別(アパレル、家庭用家具、自動車、工業、その他)、デニール範囲別(10デニール未満、10-20デニール、21-50デニール、51-100デニール、100デニール以上)、最終用途別(繊維製造、非繊維製造、添加剤別(難燃剤、帯電防止剤、紫外線安定剤、抗菌剤、その他)、ヤーンタイプ別(モノフィラメント、マルチフィラメント、テクスチャーヤーン、エアジェットテクスチャーヤーン、ドローテクスチャーヤーン)、地域別予測 2022-2032

- 自動車用エアコン電動コンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r未満、25~40 cc/r、40 cc/r以上

- 灌漑オートメーションの世界市場規模調査:オートメーション別、コンポーネント別、灌漑別、用途別(農業、非農業)、地域別予測:2022-2032年

- テント市場2025年(世界主要地域と日本市場規模を掲載):1~2人用、3~4人用、5~6人用、その他

- 大型冷却ファン(200mm以上)市場2025年(世界主要地域と日本市場規模を掲載):遠心ファン、軸流ファン、その他

- 世界の鉱業用機器市場(2025年~2033年):機器種類別、動力源別(ガソリン、電気)、出力別、用途別、地域別

- 世界のオイルサンド市場

- 射出延伸ブロー成形機の世界市場2025:メーカー別、地域別、タイプ・用途別

- ジフィリン(CAS 479-18-5)の世界市場2019年~2024年、予測(~2029年)

- ポータブルハンガーの世界市場2025:メーカー別、地域別、タイプ・用途別