世界のアルミ箔市場(2025 – 2034):厚さ別、種類別、用途別、エンドユーザー別分析レポート

市場概要

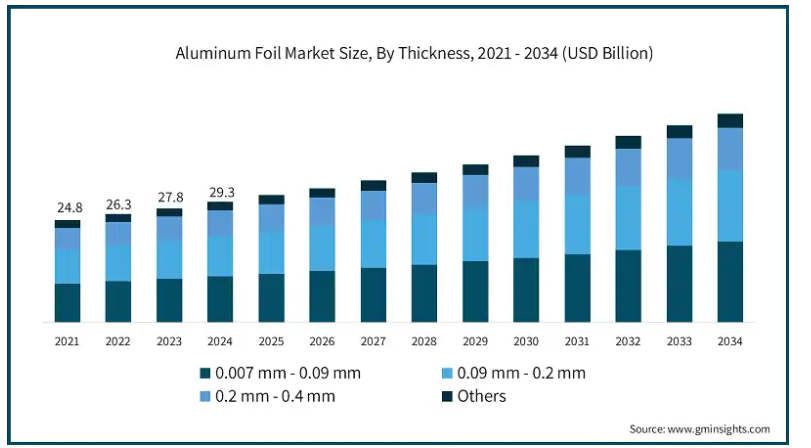

アルミ箔の世界市場は、2024年には293億米ドルと推定され、食品・医薬品包装、工業用断熱材や自動車用遮熱材での需要の増加により、2025年から2034年にかけて年平均成長率5.6%で成長する見込みです。アルミ箔は軽量でバリア耐性があり、リサイクル可能であるため、特に包装食品の消費が増加している発展途上国では、持続可能性分野における最新の包装トレンドに不可欠な材料となっています。

アジア太平洋地域は、中国とインドにおける高い生産と消費により、2024年に世界収益の48%以上を獲得してアルミ箔市場をリードしました。中国は、政府の政策、安価な労働力、アルミニウムのバリューチェーンがよく統合されているため、現在世界のアルミニウム箔生産の60%以上を占めています。さらに、医薬品市場や電子商取引市場の拡大も、インドや東南アジア周辺でのブリスター包装やストリップ包装形式での箔の使用を加速させています。

EUの他の地域で見られるように、アルミニウム包装の75%以上がリサイクルされています。この統計は、リサイクル可能なフォイルラミネートの需要をさらに強化しています。北米や西ヨーロッパの他の経済圏でも、軟包装用の高性能ラミネート箔複合材が必要とされています。規制への対応、消費者の使いやすさ、リサイクル可能性の基準などが、このニーズの原動力となっています。賞味期限や汚染に関する厳しい製薬業界の基準も、フォイルラミネートの採用を増やしています。

アルミ箔市場には、アクティブパッケージング、ナノラミネート箔、箔ベースの活性複合材、生分解性箔など、既存の未開拓のビジネスチャンスもあります。建築用や自動車用の軽量材料、エネルギー効率の高い断熱材も、アルミ箔の産業ニーズにさらに貢献しています。クリーンエネルギー製錬への投資の増加と圧延能力の拡大は、アルミニウム箔のカーボンフットプリントを削減し、バリューチェーンにおける持続可能性を高めます。

アルミ箔市場の動向

箔製造技術の新たな変化:圧延機の変化と、リアルタイムの厚み制御だけでなく、AIシステムと並ぶ自動化統合が、アルミ箔の製造に関わるプロセスを再定義しています。極薄ゲージの箔技術により、メーカーは材料の使用量を減らしながら歩留まりを最適化することが可能になりました。Hindalco社やUACJ社などの企業は、医薬品や軟包装業界における精密さと清潔さの基準の高まりに対応するため、高速連続鋳造機やデジタル化された品質管理システムへの支出を増やしています。

持続可能でリサイクル可能なフォイルソリューションへの需要の増加: 環境問題への関心の高まりにより、業界は完全にリサイクル可能で、生分解性があり、軽量なフォイルラミネートの生産へと向かっています。ヨーロッパアルミニウム協会は、ヨーロッパにおけるアルミニウム箔のリサイクル率は75%以上であると推定しています。EUと北米の政府は循環型経済の枠組みを後援しており、多層プラスチックラミネートから環境への有害な影響が少ないアルミニウムベースの複合材に移行する生産者にインセンティブを提供しています。

政策主導の現地化と関税効果: アメリカと中国の貿易摩擦とアルミニウム製品への関税の影響で、メーカーは現地調達と地域の生産能力増強により注目しています。2018年、アメリカは輸入アルミニウムに10%の関税をかけました。これにより、調達方針が国内サプライヤーまたは関税回避サプライヤーに変更され、北米とヨーロッパ内のコスト構造とサプライチェーンの最適化が変化しました。

ハイバリアおよび医薬品グレードの箔における未充足のニーズ: 製薬・電子セクターの湿気や酸素に敏感な用途では、ハイバリアアルミニウム箔の需要が増加。しかし、ハードテンパーブリスター箔のような特定のグレードの医薬品用箔の世界的な供給量は限られており、地域的な供給不足と価格の不安定を招いています。トルコやベトナムなどの国々は、こうしたニーズに対応し、EUやアメリカの製薬会社からの輸出を獲得するために生産能力を増強しています。

関税の影響

トランプ大統領が2025年3月12日にアルミニウム関税を10%から25%に引き上げることを決定し、すべての国の適用除外を撤廃したことで、アメリカのアルミ箔市場は大きく変化しました。現在、アメリカで使用されるアルミニウムの約70%は輸入品であり、カナダだけで約60%を供給しているため、輸入関税の引き上げによるアルミニウム箔の製造コストの上昇は、コストの上昇を引き起こしています。

これらの関税は、包装や食品サービスなどの業界全体でアルミホイルの価格上昇に現れています。メーカーは、消費者に押し付けられる可能性のある製造コストの上昇と戦っています。その上、過去の免除措置がなくなったため、サプライチェーンが混乱し、一部の輸出業者はアルミニウムの取引を他の市場にシフトすることになり、アメリカ国内にさらなる影響を及ぼすことになります。アナリストは、国内生産が増加しない限り、アメリカは価格高騰と市場不足に直面し続ける可能性があると付け加えています。

アルミ箔市場の分析

厚さにより、0.007mm〜0.09mm、0.09mm〜0.2mm、0.2mm〜0.4mm、その他に分類。0.007mm~0.09mmセグメントは、2024年に113億米ドル、2034年に197億米ドルの売上を計上し、CAGRは5.8%。

厚さ0.007mm~0.09mmのセグメントは、食品包装、医薬品、家庭用ラップ、工業用断熱材への適用性により、世界のアルミ箔業界で最大の市場シェアを占めています。柔軟性、バリア特性、コストの最適な組み合わせにより、消費者と商業企業の両方に利益をもたらします。また、適度な重量があるため、湿気、光、酸素に対する耐性に優れ、使い捨て包装やリサイクル可能な包装に最適です。

このセグメントは、発展途上国における調理済み食品やブリスター包装に対する需要の高まりによってさらに促進されています。さらに、ホイル製品のゲージの下限(約0.007mm)への業界のシフトは、製品の完全性を維持しながら1アイテムあたりの材料コストを削減することを目的としており、これは持続可能なグリーン製造とコスト削減方針の世界標準に沿ったものです。また、このセグメントは、生産が容易で経済的であり、さまざまな分野で広く受け入れられている、より薄いゲージのアイテム用の高速ロール・ツー・ロール生産システムによって支えられています。

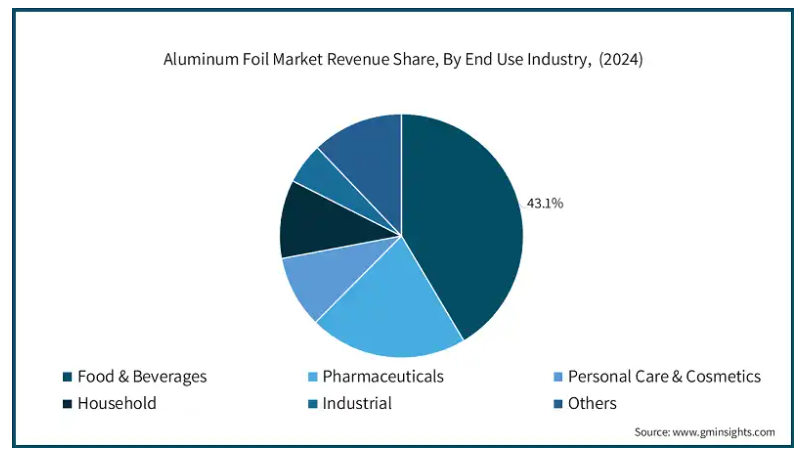

アルミ箔市場は、最終用途産業別に食品・飲料、医薬品、パーソナルケア・化粧品、家庭用、工業用、その他に分類されます。2024年には、食品&飲料セグメントが43.1%のシェアを占め、主要な市場シェアを占めています。

食品&飲料セグメントは、世界のアルミ箔市場におけるその用途により、市場で圧倒的なシェアを占めています。アルミ箔は、湿気、光、酸素、その他の汚染物質に対する堅固なバリア性があり、食品の保存期間を延ばし、安全性を確保し、鮮度を維持するのに役立つため、業界で珍重されています。フォイルは、スナック、日記、調理済み食品、飲料用のフレキシブルなパウチ、ラップ、容器、蓋、ラミネート包装に広く使用されています。

都市化、電子商取引による食料品販売、コンビニエンスフードの需要の増加は、特に発展途上国におけるフォイル包装材料の需要を後押ししています。プラスチック廃棄物に関する懸念の高まりと相まって、これらの変化はより持続可能でリサイクル可能なアルミニウム包装へのシフトに拍車をかけました。軽量フォイルラミネートとフォイルモノマテリアルに向けたイノベーションは、グリーンパッケージングへの規制と消費者のシフトに対応するために開発されました。このように、食品・飲料セクターは主要セグメントであるだけでなく、アルミニウム箔業界の技術革新と量的需要を引き続き促進しています。

中国アルミ箔市場の2024年の売上高は59億米ドル。中国市場の年平均成長率は5.8%で、2034年には104億米ドルに達すると予測されています。

中華人民共和国は依然として世界最大のアルミ箔生産国として君臨しており、2025年時点で世界生産量の60%を占めています。国内生産量も増加傾向にあり、2025年初頭には4,400万トンに達する見込みです。

中国の過剰生産能力問題と気候への懸念に対処するため、中国は一次製錬の拡大よりも、業界のグリーン近代化に重点を置き始めています。これには、2027年までに年間1,500万トンの再生アルミニウムを超えるという目標を掲げてアルミニウムのリサイクルに重点を置くとともに、これらの事業を雲南省や内モンゴル自治区など再生可能エネルギーに最も恵まれた地域に移転することが含まれます。

アメリカのアルミ箔市場は、国内の消費拡大により、2025年から2034年にかけて有望な成長が見込まれています。

一方、米国では、主に食品包装、製薬、HVAC、電気自動車(EV)産業により、アルミ箔の消費量が着実に伸びています。2024年の市場規模は23億ドル、生産量は38万7,000トンと予測されています。

アメリカ政府の国内産業への融資には、2022年5月に発表された、アルミ箔を重要な部品として利用するEVバッテリーを生産するための31億米ドルの基金が含まれます。

政策の変更も産業に影響を与えています。中国とオマーンに対するアメリカのアルミニウム反ダンピング関税は、これらの製品の国内メーカーを保護しています。さらに、持続可能性への注目も高まっており、例えばノベリスはリサイクル能力を拡大しており、アメリカもリサイクル可能な材料の使用を増やすことを奨励しています。レイノルズ・コンシューマー・プロダクツに対する「メイド・イン・USA」表示に関する訴訟など、製品の主張に関する法的問題は、メーカーがいかに主張を立証する必要に迫られているかを示しています。

主要企業・市場シェア

アルミ箔市場シェア

市場の上位5社は、Novelis、Alcoa Corporation、Hindalco Industries、Amcor、Constelliumです。2024年現在、世界のアルミ箔業界は、5つの主要企業が40%以上の市場シェアを獲得しており、緩やかな統合が続いています。

ヘルスケア、断熱材、電子機器などの分野で高性能箔の新興市場を獲得するために事業を拡大し始めた企業も多数あります。例えば、Hindalcoの子会社であるNovelisは、EVバッテリー市場に対応することを目的としたリサイクル・圧延施設を米国で25億米ドルかけて建設中です。さらにUACJは、地政学的な関税サプライチェーンの遅れを緩和し、ASEAN諸国の需要を取り込むため、東南アジアへの注力を強めています。これらの新たなターゲットは、業界の需要量に限定されるものではなく、エンボス加工、マルチラミネート、ハードテンパー加工などのプレミアム箔製品も含まれます。

アルミ箔市場の企業

ヒンダルコ・インダストリーズ(インド): 同社の子会社であるNovelis Inc.は、アルミニウムの圧延とリサイクルを手がける世界最大級の企業。インド、北米、ヨーロッパの各地に圧延工場を持ち、自動車用ホイルと包装用ホイルの分野でより高い優先順位を提供しています。また、リサイクルと持続可能性に重点を置いたユーティリティを活用し、主要成長市場である電気自動車用電池箔への進出を目指しています。

中国虹橋集団(中国): 中国虹橋集団(中国):アルミニウムと箔の生産量では世界最大。同社は、山東省を拠点とする垂直統合と低生産コストモデルから利益を享受しています。環境に関する懸念の高まりに後押しされ、同社は製錬能力の一部を雲南省に移し、水力発電センサーを使用して低炭素業界標準の製錬を行っている。

UACJ株式会社(日本): UACJは、医薬品包装、電子、自動車熱用途の高性能アルミ箔を製造する大手企業。同社はタイとアメリカにも製造拠点を持っています。同社が最も重視しているのは、提供する製品の創造性と精度を高めることであり、特に繊細な箔の衛生面に対する要求が厳しい顧客に供給しています。

ノベリス・インク(アメリカ): ノベリスはアルミ箔製品で循環型経済の原則を維持することに重点を置いています。ヒンダルコの子会社として、アメリカ最大のリサイクルセンターに25億米ドルを投資。ノベリスは顧客主導の研究開発とマーケティングを活用し、事業とブランドイメージを向上。

アルコア・コーポレーション(アメリカ): アルコアはアルミニウムの川上分野を支配していますが、電気箔への転換と製錬の革新に取り組んでいます。電気自動車や空調システム向けに軽量箔の供給を目指しています。アルコアはESGガイドラインに忠実に事業を行っています。

アルミ箔業界のニュース

2025年3月、ヒンダルコ・インダストリーズは、ヒンダルコのアルミ、銅、特殊アルミナ部門に約54億米ドル、45,000ルピーを投入する計画を明らかにしました。この計画には、プネーに建設されるインド初の電気自動車用銅箔工場の設立も含まれています。この工場は、電気自動車産業に必要な高性能材料を製造するためのものです。

2025年1月、ノベリス・インクは2030年1月満期の7億5,000万米ドルのシニアノートを発行。ヒンダルコの子会社。この資金調達は、既存債務の借り換えとバランスシートの強化に充当され、持続可能なアルミニウム・ソリューションへの取り組みを促進するもの。

2025年2月、反ダンピング調査の結果、ユーラシア経済委員会は一部の中国製アルミ箔製品が実際にダンピングされており、ユーラシアに拠点を置く産業に損害を与えていることを発見しました。その結果、一部の中国メーカーに5年間の反ダンピング関税を課し、国際貿易の様相を一変。

2025年1月、アルコア・コーポレーションは年次決算と同時に2024年第4四半期決算を発表し、サン・シプリアン・コンプレックスの拡張見通しについて、IGNIS株式保有者とともにスペインのスポンサーおよび当局と覚書を締結したことを発表しました。また、アロカは前年度に6億7,500万ドル相当の収益改善策を実施。

2025年3月、中国虹橋集団有限公司は2023年のアルミ合金生産量を3.7%増の約627万トンにすると発表。同企業は、アルミニウム合金の売上高が5%増加し、世界のアルミニウム市場で優位な地位を占めるとコメントしました。

この調査レポートは、アルミニウム箔市場を詳細に調査し、2021年から2034年までの売上高(億米ドル)と生産量(トン)の推計・予測結果を掲載しています:

厚さ別市場

0.007 mm – 0.09 mm

0.09 mm – 0.2 mm

0.2 mm – 0.4 mm

その他

市場:箔種類別

印刷アルミニウム箔

無印刷アルミ箔

ラミネートアルミ箔

裏面アルミ箔

その他

用途別市場

袋・パウチ

ラップ&ロール

ブリスター

蓋

ラミネートチューブ

トレイ

その他

市場, エンドユーザー別

食品・飲料

ベーカリー・菓子

調理済み食品

乳製品

飲料

その他

医薬品

ブリスター包装

ストリップ包装

その他

パーソナルケア&化粧品

家庭用

工業用

断熱材

電気用途

その他

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他のMEA

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税の影響-構造的概要

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 サプライヤーの状況

3.4 利益率分析

3.5 主要ニュースと取り組み

3.6 規制の状況

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 原料価格の変動

3.7.1.2 代替包装材料との競争

3.7.1.3 環境問題

3.7.1.4 アルミニウム溶出に関する健康上の懸念

3.7.2 業界の落とし穴と課題

3.7.2.1 原料価格の変動

3.7.2.2 代替包装材料との競争

3.7.2.3 環境問題

3.7.2.4 アルミニウムの溶出に関する健康上の懸念

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

3.11 バリューチェーン分析

3.11.1 原材料サプライヤー

3.11.2 アルミ箔メーカー

3.11.3 コンバーター・加工業者

3.11.4 流通業者

3.11.5 エンドユーザー別

3.12 価格分析

3.12.1 コスト構造分析

3.12.2 価格動向分析

3.12.3 価格予測

3.13 技術展望

3.13.1 製造工程の概要

3.13.1.1 鋳造

3.13.1.2 熱間圧延

3.13.1.3 冷間圧延

3.13.1.4 焼きなまし

3.13.1.5 仕上げ・スリット加工

3.13.2 技術の進歩

3.13.3 アルミ箔製造の自動化

3.13.4 品質管理技術

3.14 規制の枠組み

3.14.1 食品接触材料規制

3.14.2 FDA規制(アメリカ)

3.14.3 欧州規制

3.14.4 その他の地域規制

3.15 環境規制

3.15.1 貿易政策と関税

3.15.2 市場成長への規制の影響

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニングマトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 厚さ別市場予測・予測(億米ドル)(トン)

5.1 主要トレンド

5.2 0.007 mm – 0.09 mm

5.3 0.09 mm – 0.2 mm

5.4 0.2 mm – 0.4 mm

5.5 その他

第6章 2021年~2034年 箔種類別市場予測・予測 (億米ドル) (トン)

6.1 主要動向

6.2 印刷アルミニウム箔

6.3 無印刷アルミニウム箔

6.4 ラミネートアルミ箔

6.5 裏面アルミ箔

6.6 その他

第7章 2021~2034年用途別市場予測・予測(億米ドル)(トン)

7.1 主要動向

7.2 バッグ&パウチ

7.3 ラップ&ロール

7.4 ブリスター

7.5 リッド

7.6 ラミネートチューブ

7.7 トレー

7.8 その他

第8章 2021〜2034年 エンドユーザー別市場推定・予測 (米ドル億) (トン)

8.1 主要動向

8.1.1 食品・飲料

8.1.2 ベーカリー&菓子

8.1.3 調理済み食品

8.1.4 乳製品

8.1.5 飲料

8.1.6 その他

8.2 医薬品

8.2.1 ブリスター包装

8.2.2 ストリップ包装

8.2.3 その他

8.3 パーソナルケア&化粧品

8.4 家庭用

8.5 工業用

8.5.1 断熱材

8.5.2 電気用途

8.5.3 その他

8.6 その他

第9章 2021~2034年地域別市場予測・予測(億米ドル)(トン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他のMEA

第10章 企業プロフィール

10.1 Alcoa Corporation

10.2 Aleris Corporation

10.3 Alufoil Products

10.4 Amco India

10.5 Amcor

10.6 Assan Alüminyum

10.7 China Hongqiao Group

10.8 Constellium

10.9 Ess Dee Aluminium

10.10 Eurofoil

10.11 Hindalco Industries

10.12 Huawei Aluminum

10.13 Norsk Hydro

10.14 Novelis

10.15 Reynolds Consumer Products

10.16 Symetal Aluminium Foil Industry

10.17 UACJ Corporation

10.18 United Company RUSAL

10.19 Xiamen Xiashun Aluminium Foil

10.20 Zhejiang Junma Aluminium Industry

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13908

- 世界の医療用ロボット市場(2025 – 2033):製品種類別、構成部品別、用途別、エンドユーザー別、地域別分析レポート

- 自動車駆動モーターローター市場2025年(世界主要地域と日本市場規模を掲載):内側ローター、外側ローター

- 世界の持続型接着剤市場規模/シェア/動向分析レポート:種類別、原材料別、最終用途別、地域別(~2030年)

- 3-クロロベンゾフェノン(CAS 1016-78-0)の世界市場2019年~2024年、予測(~2029年)

- 世界のXTTナトリウム塩市場

- 耐久型手袋の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界のガスエンジン市場・予測 2025-2034

- シングルハンドルリニアステープラー市場:グローバル予測2025年-2031年

- 世界のジプラシドンHBr市場

- 繊維強化プラスチック(FRP)複合材料市場2025年(世界主要地域と日本市場規模を掲載):ガラス繊維強化プラスチック(GFRP)複合材料、炭素繊維強化プラスチック(CFRP)複合材料、アラミド繊維強化プラスチック(AFRP)複合材料、その他

- 商業航空機用マグネシウム合金の世界市場2025:メーカー別、地域別、タイプ・用途別

- アクアジム機器の世界市場規模は2034年までにCAGR 4.4%で拡大する見通し