世界のフッ化アルミニウム(AlF3)市場(2024 – 2030):製品種類別、嵩密度別、形態別、品位別、用途別分析レポート

市場概要

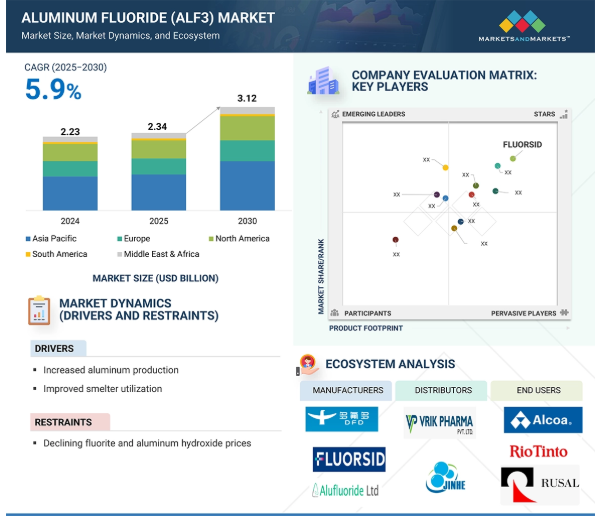

フッ化アルミニウム(AlF3)市場は、予測期間中に年平均成長率5.9%で、2025年の23.4億米ドルから2030年には31.2億米ドルに成長すると予測されています。フッ化アルミニウム(AlF3)の需要が増加している主な理由は、電解製錬プロセスの重要なフラックスとしてAlF3に依存している世界のアルミニウム産業の着実な成長です。アルミナの融点を下げ、電解液の伝導性を向上させることで、AlF3はエネルギー使用量を削減し、アルミニウムの生産量を高めるのに役立ち、製錬業者にとって不可欠なものとなっています。自動車、航空宇宙、包装、建設セクターにおける軽量アルミニウムの需要の高まりは、消費をさらに増加させます。電気自動車や近代的なインフラプロジェクトにおいて、軽量で燃費の良い材料へのシフトがアルミニウムの生産を促進し、AlF3の需要を高めています。加えて、製錬の技術的進歩が続いており、効率改善と排出量削減への取り組みが、製錬業者によるより高品質のAlF3 グレードの採用を促し、世界的な消費量の継続的な増加を支えている。

推進要因:アルミニウム生産の増加

アルミニウム生産量の増加により、電解還元プロセ スの主要成分であるAlF3の需要が大幅に増加してい ます。アルミナの融点を下げ、イオン伝導性を向上させます。自動車、建設、電子・光学産業など世界的なアルミニウム需要の増加に伴い、製錬所の稼働率が上昇し、AlF3の消費量が増加しています。また、アジア、中東、北米などの地域の新しい製錬施設でも、効率的な操業のために大量の安定したAlF3が必要とされています。アルミニウムの生産量が拡大するにつれ、電流効率の向上と安定した生産のためには、浴中のアルミナとAlF3の適切なバランスを維持することが不可欠になります。アルミニウム生産能力の増加は、拡張であれ近代化であれ、それに比例してAlF3の必要量も増加します。さらに、業界標準を満たす高品質のアルミニウムに対する需要の高まりは、AlF3が中心的な役割を果たす浴化学の制御の重要性をさらに強調しています。コスト効率とエネルギー効率の高い生産を確保するために、製錬所がAlF3に強く依存しているため、AlF3は業界の成長の直接的な受益者となっています。その結果、フッ化アルミニウム(AlF3)市場は、世界のアルミニウム生産量とともに成長し続けており、アルミニウムが1トン増えるごとにAlF3の消費量も増加しています。この密接な関係により、AlF3需要はアルミニウム生産量の動向と緊密に連動しているのです。

蛍石と水酸化アルミニウム価格の下落

蛍石と水酸化アルミニウムの価格下落は生産者に大きなマージンプレッシャーを与え、フッ化アルミニウム(AlF3)市場の需要成長を減速させています。蛍石と水酸化アルミニウムはAlF3の生産に使用される主原料であり、その価格変動はコスト構造に直接影響します。原料価格の下落は当初は有益に見えるかもしれませんが、長期にわたる下落は価格変動につながり、AlF3メーカーは薄利多売を余儀なくされ、生産能力拡大、技術向上、品質改善への再投資が制限されます。このような経済的圧力は、中小規模の生産者のフル操業意欲を削ぎ、AlF3全体の供給量を減少させます。さらに、マージンが圧迫されると、生産者は輸出を削減したり、拡張プロジェクトを遅らせたりする可能性があり、サプライチェーンに不確実性をもたらします。このような不確実性は、価格変動に対するヘッジやAlF3の過剰在庫を避けるために、アルミニウム製錬会社の調達決定を遅らせる可能性があります。生産者利潤の不安定性は、AlF3供給業者と製錬業者間の長期契約にも影響し、新規契約のインセンティブを低下させる可能性があります。時間の経過とともに、原料価格と生産コストのギャップはフッ化アルミニウム(AlF3)市場の成長を制限します。このようなマージン圧力と不安定な世界貿易情勢は、製錬所 の需要増に完全に対応する業界の能力を制限し、市場全体の成長 を妨げる要因となっている。

可能性:フルオロケイ酸(FSA)ベースのAlF3 生産へのシフト

フルオロケイ酸(FSA)ベースのAlF3 生産へのシフトは、よりコスト効率が高く、持続可能でスケーラブルな製造方法を可能にすることで、フッ化アルミニウム(AlF3)市場に大きな機会を提供します。従来、AlF3の生産は酸性グレードの蛍石に大きく依存してきましたが、入手可能な量に限りがあること、価格変動、環境への懸念から、生産者は代替原料を探す必要に迫られています。リン酸肥料産業の副産物であるFSAは、AlF3製造に効果的に使用できる、信頼性が高く豊富なフッ素源を提供します。FSAを使用することで、採掘された蛍石への依存を削減し、産業廃棄物を貴重な原料に変えることができ、循環型経済の原則をサポートします。この転換により、資源効率が向上し、全体的な生産コストが削減されるため、AlF3は世界のアルミニウム製錬業者にとって競争力が高まります。さらに、FSAに基づく方法を採用することで、廃棄物処理の問題を軽減し、生産工程における二酸化炭素排出量を削減することで、より厳しい環境規制に対応することができます。また、FSAを使用する生産者は、原料ソースを多様化することで供給安定性を向上させ、地域の蛍石採掘や貿易制限への依存度を下げることができます。アルミメーカーにとっては、より安定的で安価なAlF3の供給が可能になり、製錬事業と長期的な成長に貢献します。全体として、技術と原料のこの変化は、世界のアルミニウム産業の変化するニーズを満たしながら、フッ化アルミニウム(AlF3)市場が持続的に成長する大きなチャンスをもたらします。

課題 フッ化水素酸(HF)使用に対する規制圧力

フッ化水素酸(HF)使用に対する規制圧力は、フッ化アルミニウム(AlF3)市場にとって大きな課題となっています。HFは非常に危険で有毒な化学物質に分類され、厳しい環境、労働安全、輸送規則により、世界中の製造業者のコンプライアンスコストが上昇しています。多くの国でHFの取り扱い、保管、廃棄に関する規制が強化され、この化学物質の調達と使用がより複雑でコスト高になっています。AlF3メーカーにとって、これは原料コストの上昇と供給の途絶の可能性をもたらし、生産経済性に直接影響します。さらに、環境当局がより厳しい規制を実施している地域では、メーカーは、HFベースの設備に対する許可、ライセンス、操業認可の遅れに遭遇する可能性があります。このような状況は、既存のAlF3プラントに影響を及ぼし、特に先進経済諸国では、生産能力拡大のための投資を抑制します。一部の生産者は、蛍石をベースとする方法のような代替手段を模索していますが、これらのオプションは、多くの場合、より高いコストや技術的な課題を伴い、HFよりも効率的ではありません。その結果、世界のアルミニウム生産量が増加しているときに、HFに対する規制圧力がAlF3の供給増加を制限し、需要と利用可能な生産能力との間に断絶が生じています。フッ化アルミニウム(AlF3)市場では、限られた生産量では製錬業者からの需要増を満たすことが困難なため、この不均衡が価格変動につながる可能性があります。全体として、フッ化アルミニウム(AlF3)市場にとって、HF規制の強化は、コストを引き上げ、生産能力を制限することで、長期的な構造的課題となっています。

主要企業・市場シェア

フッ化アルミニウム(AlF3)市場の主要企業には、老舗で財務的に安定したメーカーが含まれます。これらの企業は数年前から事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを提供しています。フッ化アルミニウム(AlF3)市場におけるエコシステム分析の価値は、主要な利害関係者間の本質的な関係を明らかにする能力にあります。技術革新、規制圧力、市場需要を促進する変数を特定します。これらの関係を理解することで、企業は技術革新の機会を見つけ、サプライチェーンを最適化し、市場動向に合わせて競争力を高めることができます。

予測期間中、製品タイプ別では無水が最大に

無水フッ化アルミニウム(AlF3)は、主に大規模なアルミニウム製錬において重要な役割を果たすため、フッ化アルミニウム(AlF3)市場を支配しています。無水AlF3は熱安定性が高く、含水率が低いため、わずかな水分でも溶融浴の化学的性質を乱し、電流効率を低下させる電解還元セルに最適です。製錬業者は電解液組成を正確に制御する必要があり、無水AlF3はアルミナの融点を下げ、適切な氷晶石比を維持することで一貫した性能を提供します。水和 AlF3 のような他のタイプと比較して、無水型は高い電流効率を維持し、エネルギー損失を削減する上でより効率的です。さらに、無水AlF3は吸湿性が低いため、取り扱い、保管、輸送が容易で、特に製錬所が原料を輸入している地域では、長距離のサプライ・チェーンの信頼性が高くなります。その効率性と高度な電解技術との適合性から、近代的な製錬所のほとんどが無水グレードを使用するように設計されているという事実が、その普及をさらに後押ししています。無水AlF3と一次アルミニウム生産との密接な関係により、無水AlF3は必要不可欠であり、最大の市場シェアホルダーの地位を確保しています。世界的なアルミニウム生産能力の拡大が続き、より大型でエネルギー効率の高い製錬プラントへのシフトが進む中、無水AlF3は、工業的ニーズに対して最も信頼性が高く、高性能な製品であるため、今後も支配的な地位を維持すると思われます。

予測期間中、高嵩密度(HBD)が最大の嵩密度セグメントに

高嵩密度(HBD)AlF3は、低嵩密度グレードと比較して操業上および物流上のメリットが大きいため、フッ化アルミニウム(AlF3)市場を支配しています。アルミニウム製錬において、HBD AlF3はそのコンパクトな構造によりダストの発生を低減し、溶融浴中での分散を促進するため、電解セルへの供給効率を高めることができます。これによりプロセスの安定性が向上し、電流効率とアルミニウム生産量を最大化するために不可欠な正確な浴比を維持することができます。技術的性能に加えて、HBD AlF3は明確な物流上の利点を提供します。充填密度が高いため、体積当たりの輸送量が増え、輸送コストを削減でき、輸入供給に依存している製錬所にとって特に魅力的です。連続的で効率的な供給システムに重点を置く、大規模で近代的な製錬施設の傾向も、HBD AlF3の優位性に寄与しています。これらの工場では、HBD AlF3が自動化されたハンドリング装置とより容易に統合でき、原料ロスを最小限に抑えることができるため、HBD AlF3が好まれています。加えて、生産者は世界的な製錬所のニーズに応えるため、HBD グレードの標準化を進めており、業界標準としての地位を強化しています。プロセス効率の改善、物流コストの削減、高度な製錬技術との適合性、そして広く入手可能であることが相まって、HBD AlF3は最も好まれる嵩比重のバリエーションとなっています。アルミニウム生産が世界的に拡大し、特に輸入への依存度が高い地域では、HBDが他の形態よりも優れているため、フッ化アルミニウム(AlF3)市場で最大のシェアを維持し続けることが確実です。

予測期間中、パウダーが最大の形状セグメントに

フッ化アルミニウム(AlF3)市場は、アルミニウム製錬やその他の産業用途においてより高い柔軟性を提供する粉末形態が支配的です。粒状とは異なり、粉末AlF3は表面積が大きいため反応性が向上し、溶融浴中でより速く溶解します。このため、製錬メーカーが電解液組成をより一定に保つことができ、安定したセル性能を維持し、アルミニウム生産時の変動を抑えるために極めて重要です。また、粒子径が小さいため、正確な投与が可能で、他の添加剤との混合も容易で、効率的なプロセス制御をサポートします。物流面では、粉末AlF3は袋やバルクコンテナなどの柔軟な形態で包装できるため、小規模ユーザーにも大規模ユーザーにも適しています。また、最新の製錬所で使用されている自動供給システムとも相性が良く、手作業による取り扱いや材料のロスを最小限に抑えることができます。さらに、粉末AlF3の製造プロセスは、特殊な形状よりも確立され、拡張可能であるため、世界中で安定した供給を保証します。その汎用性は、アルミニウム製錬にとどまらず、セラミックス、ガラス、化学製造の用途にも及び、粉末の方が配合やブレンドに適しています。プロセス効率、取り扱いの容易さ、業界横断的な使用といった利点が組み合わされたパウダーは、フッ化アルミニウム(AlF3)の最も一般的で広く使用されている形態です。

予測期間中、最大のグレードセグメントは製錬炉

製錬グレードは、フッ化アルミニウム(AlF3)需要の大部分を占める主要顧客グループであるアルミニウム製錬業者に直接供給されるため、フッ化アルミニウム(AlF3)市場で最大のセグメントです。このグレードは、大型電解セルの性能ニーズを満たすよう特別に設計されており、アルミニウムの連続生産中に、適切な氷晶石比率の制御、電流効率の向上、および安定した浴条件を保証します。特殊グレードや精製グレードとは異なり、製錬所グレードのAlF3は大量に生産され、コスト効率に最適化されているため、競争力のある価格で安定した品質を必要とする大量生産事業にとって最良の選択肢となります。世界的なアルミニウム製錬能力の増加により、このグレードの優位性はさらに強化されています。加えて、製錬所グレードのAlF3は高度に標準化されているため、さまざまな地域や製錬所の設計で使用される供給システムに適合し、カスタマイズの必要性を低減します。また、確立されたグローバルサプライヤーを通じて広く入手可能なため、24時間操業の製錬所にとって不可欠な要素である信頼性の高いサプライチェーンが確保されます。世界中で生産されるAlF3の大部分はアルミニウムの還元に使用されるため、当然ながら製錬所グレードが最大のシェアを占めていますが、これはアルミニウム産業の日常的な操業ニーズを支える重要な役割を反映しています。

予測期間中、電解質添加剤が最大の用途セグメントに

電解質添加剤は、アルミニウム製錬事業の規模と継続性に直結するため、AlF3の最大の用途です。二次用途とは異なり、AlF3は電解液添加剤として使用され、蒸発や還元セル内の化学反応による損失により継続的に消費されます。つまり、1回限りの投入ではなく、繰り返し必要となるため、需要量が非常に多くなります。もう一つの要因は、氷晶石浴中のアルミナに対するAlF3の比率を注意深く制御する必要があるため、製錬業者は、生産物の品質低下やポットの安定性問題のリスクを冒すことなく、単純に使用量を減らすことができないことです。世界のアルミニウム生産が拡大し続ける中、新しいアルミニウム1トンにつき、それに比例した量のAlF3が必要となり、その需要は業界の成長に直結します。さらに、世界中のほとんどのAlF3生産能力は、この形で製錬所に供給するよう特別に設計されており、AlF3の主要な役割を確立しています。このような継続的な補充サイクル、大規模製錬事業との整合性、および実行可能な代替品の不足により、電解質添加剤はフッ化アルミニウム(AlF3)市場の主要用途であり続けています。

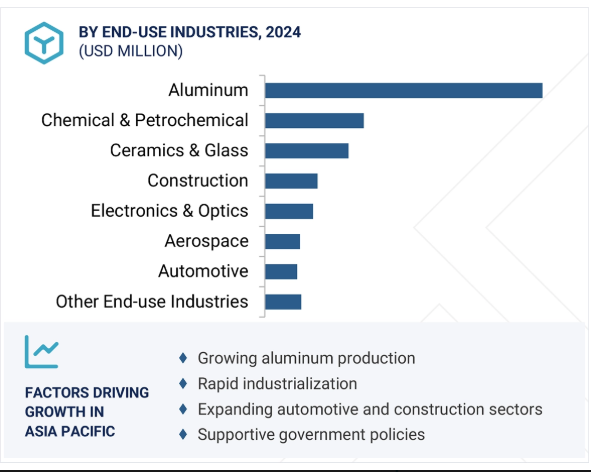

予測期間中、アルミニウムが最大の最終用途産業セグメントに

フッ化アルミニウム(AlF3)市場における最大の最終用途セグメントはアルミニウム産業です。AlF3が限られた用途やニッチな用途で使用されるセラミックス、ガラス、特殊化学品とは異なり、アルミニウム業界は世界中の製錬施設において重要な業務投入物としてAlF3に依存しています。製錬所は、操業を円滑に維持するために安定した大量供給を必要とするため、AlF3の生産者は、その製造能力のほとんどをアルミニウムの需要に合わせています。中国、中東、ロシアなどの地域における大規模な製錬クラスターも、二次用途の需要量を大幅に上回るアルミニウム産業の優位性を強化しています。さらに、アルミニウム業界は通常、AlF3サプライヤーと長期的な調達契約を結んでおり、小規模な業界では太刀打ちできない安定した予測可能な需要を生み出しています。このバイイングパワーにより、アルミニウム業界はAlF3のグローバルサプライチェーンと価格動向に影響を与えることができます。建設、自動車、航空宇宙セクターの需要を満たすために世界のアルミニウム生産量が増加し続けるにつれ、AlF3のニーズもそれに比例して増加します。このような構造的・商業的要因により、アルミニウム産業は主要な消費者として確固たる地位を築き、AlF3の最大の最終用途産業としての地位を確保しています。

アジア太平洋地域は、アルミニウム製錬事業が世界的に最も集中しているため、AlF3の最大市場となっています。中国は全アルミニウム生産量の半分以上を占めており、AlF3消費を牽引する構造的な需要基盤となっています。さらに、インド、マレーシア、インドネシアなどの国々が、低コストのエネルギー資源を活用して製錬能力を拡大しており、これが地域の需要をさらに押し上げています。また、アジア太平洋地域には多くのAlF3メーカーが存在し、輸入に大きく依存する地域と比較して、信頼性の高い供給と競争力のある価格が確保されていることも要因の1つです。また、アジア太平洋地域のロジスティク ス規模は、バルク貨物が近隣の製錬所に直接輸送され、全体的なコ ストを削減できるという利点もあります。供給と生産だけでなく、アジア太平洋地域の急速な都市化と工業化により、建設、自動車、セラミック、ガラス分野でのアルミニウムのニーズが引き続き高まっています。現地製錬の成長、AlF3の国内供給、最終用途需要の増加という強力な相乗効果により、アジア太平洋地域は主要な地域市場となっています。大規模生産、コスト効率、産業用途の拡大により、世界のフッ化アルミニウム(AlF3)市場でトップシェアを維持しています。

2025年6月、オービア・フルーオ&エナジー・マテリアルズ社は、オービア・フルーオ&エナジー・マテリアルズ(Orbia F&EM)ブランドでアイデンティティを統一するためのコーポレート・リブランディングを発表しました。このブランドは、従来のKouraブランドに代わり、社内外における唯一のアイデンティティとなります。

2024年4月、フルオシドは世界有数のアルミニウムメーカーであるノルスク・ハイドロ社(Norsk Hydro ASA)との戦略的パートナーシップを更新しました。この契約に基づき、フルオシドのオッダ工場は今後5年間、フッ化アルミニウム生産量の約50%をハイドロ社の5つのアルミニウム製錬所に供給します。これには、欧州最大の一次アルミニウム工場であるSunndal施設も含まれます。

2024年4月、RUSALとPhosAgroはAlF3の供給契約を2044年まで更新し、長期パートナーシップを延長しました。この提携の一環として、PhosAgroの施設は生産能力を年間75,000トンから96,000トンに増強し、2026年半ばから追加供給が見込まれます。

2024年11月、PhosAgroは2025年に向けた戦略的計画の一環として、過去最高の8億米ドルを投じて大規模な拡張を開始しました。この拡張は、チェレポヴェツ工場やヴォルホフ工場を含む主要施設の生産能力増強を目的としています。

フッ化アルミニウム(alf3)市場の主要企業は以下の通り。

Fluorsid (Italy)

Industries Chimiques du Fluor (Tunisia)

Do-Fluoride New Materials Co., Ltd. (China)

Alufluor (Sweden)

Alufluoride Limited (India)

Orbia Fluor & Energy Materials (US)

Gulf Fluor (UAE)

Hunan Nonferrous Fluoride Chemical Group Co., Ltd. (China)

AB LIFOSA (Lithuania)

PhosAgro Group (Russia)

DERIVADOS DEL FLUOR (Spain)

Tanfac Industries Ltd. (India)

Navin Fluorine International limited (India)

HENAN JINHE INDUSTRY CO.,LTD (China)

Henan Weilai Aluminum (Group) Co., Ltd (China)

【目次】

はじめに

28

研究方法論

32

要旨

43

プレミアムインサイト

50

市場概要

55

5.1 はじめに

5. 2 市場動向 動的要因 – 電解プロセスにおけるフッ化アルミニウムの需要を高めるアルミニウム生産の急増 – 製錬所の稼働率向上による安定した需要の確保 フッ化アルミニウムを供給し、コストを安定化させるために、 アルミニウム製造業者による垂直統合の採用が拡大 課題 – アルミニウム製錬業者によるジャスト・イン・タイムの調達が需要回 復を制限 – フッ化水素酸の使用に対する規制圧力

5.3 フッ化アルミニウム市場への生成ai導入の影響

業界動向

63

6.1 導入

6.2 顧客ビジネスに影響を与えるトレンド/混乱

6.3 サプライチェーン分析

6.4 投資環境と資金調達シナリオ

6.5 価格分析 フッ化アルミニウムの平均販売価格(地域別)(2021~2024年 フッ化アルミニウムの平均販売価格(グレード別)(2021~2024年 フッ化アルミニウムの平均販売価格(グレード別)(2024年

6.6 エコシステム分析

6.7 技術分析 主要技術 補完技術 隣接技術

6.8 特許分析手法 世界中で付与された特許(2015-2024年)- 特許公開動向 インサイト 特許の法的状況 国・地域別出願件数 主要特許のリスト

6.9 貿易分析 輸入シナリオ(HSコード282612) 輸出シナリオ(HSコード282612)

6.10 主要会議とイベント(2025-2026年

6.11 TARIFF AND REGULATORY LANDSCAPE TARIFF ANALYSIS STANDARDS AND REGULATORY LANDSCAPE- 規制機関、政府機関、その他の組織- 規格

6.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

6.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.14 マクロ経済見通し 主要国のGDP動向と予測

6.15 ケーススタディ分析 アルミニウム製錬セルの熱状態におけるalf3 の変化とその制御の意味するもの 組織的フッ化物制御によるアルミニウム製錬効率の最適化

6.16 2025年米国関税の影響 – アルミニウムフッ化物市場 主要関税率価格影響分析 地域への影響- 北米- 欧州- アジア太平洋 製品タイプへの影響

フッ化アルミニウム市場、グレード別

98

7.1 はじめに

7.2 アルミナからアルミニウム金属への電解還元における製錬グレードの効果的なフラックス剤 – 市場を牽引する主要要因

7.3 反応速度論と選択性を正確に制御することが重要なプロセスで広く使 用される触媒グレード

7.4 テクニカルグレード 広範な有用性、コスト効率、適応可能な特性が採用を促進

7.5 卓越した化学純度、不純物の少なさ、一貫した物性が成長を牽引するラボグレード

7.6 高純度グレード:精密製造における超高純度フッ化アルミニウムの需要が市 場を牽引

フッ化アルミニウム市場:製品タイプ別

104

8.1 導入

8.2 最大の信頼性と効率を必要とする用途には無水が好ましい

8.3 乾式は効率的な水分制御フラックス・ソリューションにより製錬 性能と製品品質を改善

8.4 湿式は、水分を多く含むフッ化アルミニウム溶液によって効率的な製錬とリサイクルの革新を推進

フッ化アルミニウム市場、形態別

109

9.1 導入

9.2 優れた化学的性能と投与における柔軟性により粉末が好ましい選択

9.3 様々な投与システムへの顆粒剤の適合性が採用を後押し

9.4 ペレットは粒径が大きく、組成が緻密であるため採用を促進

フッ化アルミニウム市場、かさ密度別

114

10.1 導入

10.2 低嵩密度は、浴中への迅速な取り込みが必要な特定の製錬技術に有利

10.3 高嵩密度 優れた取り扱い性、充填効率、純度が市場成長の原動力

フッ化アルミニウム市場、用途別

118

11.1 導入

11.2 電解浴効率の最適化と省エネルギーにおけるフッ化アルミニウムの電解 質添加剤の役割が市場を牽引

11.3 高度なフラックス剤による金属製造の省エネルギーと精錬の改善が市場を牽引

11.4 多様な化学製造プロセスにおける触媒性能と耐久性の向上が市場を牽引する触媒/触媒担体

11.5 多機能添加剤により耐久性と性能が向上した工業材料が市場を牽引

11.6 光学用コーティング材料 先進的コーティング材料が需要を牽引する光学的透明性と耐久性

11.7 フッ素中間体 フッ素含有化合物の高品質生産が市場を牽引

11.8 その他の用途 腐食防止剤 エッチング/表面処理

フッ化アルミニウム市場:最終用途産業別

126

12.1 導入

12.2 アルミニウム 効率的で持続可能なアルミニウム製錬プロセスのための電解 質浴性能の最適化が市場を牽引

12.3 セラミックス&ガラス セラミックタイル生産の増加とガラスの技術革新がフッ化アルミニウムの消費 を促進

12.4 化学・石油化学の触媒効率とフッ素化ニーズがフッ化アルミニウムの需要を促進

12.5 超高純度材料に対する電子・光学分野の需要が市場を牽引

12.6 自動車設計の進歩が軽量材料の需要を牽引

12.7 航空宇宙産業の軽量化素材の進歩と厳格な品質基準が需要を牽引

12.8 建設分野におけるアルミニウム合金の需要拡大が需要を牽引

12.9 その他の最終用途産業 金属加工・溶接 医療・医薬品

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9555

- 世界の農業用ロボット市場(~2030年):ロボット種類別(無人航空機、搾乳ロボット)、用途別(収穫管理、酪農・畜産管理)、提供形態別(ハードウェア、ソフトウェア)、最終用途別、農業環境別、農場規模別、地域別

- 金融クラウド市場レポート:タイプ別(ソリューション、サービス)、展開モデル別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、企業規模別(大企業、中小企業)、用途別(資産管理、収益管理、アカウント管理、顧客関係管理、資産管理、その他)、地域別 2024-2032

- エッジ及びノッチ砥石の世界市場

- 世界の浸漬クーラント溶液市場

- 世界の電気自動車用バッテリーリサイクル市場(2025 – 2032):バッテリー種類別、自動車種類別、プロセス別、用途別、地域別分析レポート

- 世界のポリベンズイミダゾール市場(2025年~2033年):製品別(純粋PBI樹脂、PBI繊維)、用途別(航空宇宙部品、半導体・電子)、地域別

- 多機能ラベル用接着剤市場2025年(世界主要地域と日本市場規模を掲載):水性ラベル用接着剤、溶剤系ラベル用接着剤、ホットメルトラベル用接着剤

- 多目的遮断器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 湿式処理ステーションの世界市場2025:メーカー別、地域別、タイプ・用途別

- デジタル処方箋の世界市場規模は2033年までにCAGR 21.9 %で拡大する見通し

- TMBPSの世界市場

- レーザー結晶彫刻機の世界市場