世界の代替タンパク質市場(2025 – 2032):種類別(有機、無機)分析レポート

市場概要

代替タンパク質の市場規模

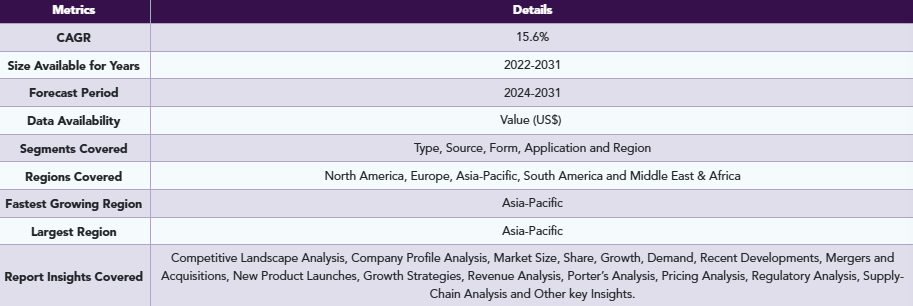

代替タンパク質の世界市場規模は、2022年に257億米ドルと評価され、予測期間(2025〜2032年)に15.6%のCAGRを示し、2031年までに819億米ドルに達する見込みです。

動物性タンパク質に代わる植物性タンパク質とフードテックは、代替タンパク質として知られています。植物(穀物、豆類、ナッツを含む)、菌類(キノコなど)、藻類、昆虫、さらには培養(実験室育ち)肉から製造される食品もそのひとつ。さらに、代替タンパク質は大豆、小麦、エンドウ豆、米などの植物由来のものです。マイコプロテインは、天然に存在するフザリウム菌から生成される、肉に似た食感を持つ、異なる健康的なタンパク質源です。その他の代替タンパク質には、昆虫、藻類タンパク質、培養肉などがあります。

代替タンパク質市場のダイナミクス

有機タンパク質への志向の高まり

2050年までに世界の人口は97億人に増加すると予測されています。北米とヨーロッパの消費者は、食生活において植物性タンパク質を増やすなど、持続可能性と健康機能を積極的に求めています。裕福な国々では、消費者の意識が高まるにつれ、代替タンパク質の人気が高まっています。

先進国では長い間、肉が主なタンパク源であり、発展途上国では近年、伝統的なタンパク質の消費が拡大しています。しかし、オーガニック代替タンパク質市場は、消費者行動の変化や、健康・環境問題や動物福祉を含む代替タンパク質源への関心から拡大しています。

消費者がサプリメント業界により持続可能なイノベーションを求めているため、植物性タンパク質はこのダイナミックなニーズを満たすのに適した位置にあります。同様に、健康志向の顧客がオーガニック分野に移行するにつれ、業界アナリストはオーガニック・プロテインに大きなチャンスがあると見ています。2018年、植物性食品(最も一般的な代替タンパク質源)の売上は17%増加しました。消費者製品の食品成分としての代替タンパク質の主な使用は、今後も増加すると予想されます。

フレキシタリアン食の台頭

ベジタリアンを中心とした食生活の柔軟性と、肉や魚の時折の摂取を組み合わせたフレキシタリアン食が、広く人気を集めている。この食事法は、動物性食品の適度な摂取を許容しながら植物性食品を重視するもので、肉類を完全に排除することなく、健康上の利点、環境の持続可能性、倫理的な食品の選択を求める人々にアピールするものである。フレキシタリアンの増加は代替タンパク質市場の成長に大きく寄与しています。

国際食品情報評議会(IFIC)による2022年の調査によると、アメリカ人の約35%がフレキシタリアンであると認識しており、2021年の28%から増加しています。この顕著な増加は、肉の消費を減らしてより多くの植物性食品を食生活に取り入れようとする消費者傾向の高まりを浮き彫りにしている。ヨーロッパでもこの傾向は強い。2022年のユーロモニター・インターナショナルの調査では、西欧の消費者の約30%が肉の摂取量を積極的に減らしていることが明らかになりました(2021年は24%)。このシフトの背景には、健康への懸念、環境への意識、高品質でおいしい代替タンパク質製品の入手可能性の増加があります。

フレキシタリアンは、革新的で高品質な代替タンパク質製品の需要を促進しています。2022年のニールセンIQの調査では、フレキシタリアンの42%が植物由来の新製品を定期的に試していると回答し、2021年の35%から増加しました。このような実験への寛容さが、代替タンパク質の活気ある市場を育み、食品メーカーがより多様な製品を開発することを促しています。

さらに、植物性製品の味と食感は大幅に改善され、フレキシタリアンにとってより魅力的なものになっています。ビヨンド・ミートやインポッシブル・フーズといった企業は、従来の肉の味と食感を忠実に模倣した製品を求めるフレキシタリアンに牽引され、売上が増加したと報告しています。

代替タンパク質に関連するアレルギー

従来の食肉生産が環境に与える影響に対する懸念や、持続可能な食の選択肢に対する需要の高まりから、植物性食肉やラボ栽培食肉などの代替タンパク質は、近年大きな注目を集めています。しかし、潜在的な利点があるにもかかわらず、代替タンパク質の市場成長はアレルギーに対する懸念によって妨げられてきました。

代替タンパク質の主なアレルゲンのひとつは大豆です。大豆は多くの植物性食肉製品に含まれる一般的な成分であり、大豆アレルギーを持つ人がこれらの製品を摂取すると、重篤なアレルギー反応を引き起こす可能性があります。場合によっては、命に関わることもあります。そのため、一部の消費者は代替タンパク質製品を試すことに消極的になり、市場の成長が制限されています。

代替タンパク質市場のセグメント分析

世界の代替タンパク質市場は、種類、供給源、形態、用途、地域によって区分されます。

消費者は、より持続可能なライフスタイルに焦点を当てた、より栄養価の高い食事へのシフトを増加させています。

代替タンパク質の植物タンパク源が世界市場を支配。植物性タンパク質セグメントは、2021年の代替タンパク質市場全体で最大のシェアを占めています。植物性タンパク質は最も確立されたものであり、湿式または乾式分画によってタンパク質が豊富な種子から得られます。消費者に最も人気のある植物性タンパク質の種類は、大豆、エンドウ豆、そしてひよこ豆、菜種、ルパンなどのニッチな種類です。

消費者の嗜好の変化からわかるように、消費者の嗜好は、より持続可能なライフスタイルを重視し、動物性タンパク質への依存を減らした、より栄養価の高い食事へとシフトしています。

欧米諸国のミレニアル世代の人口のかなりの割合によると、消費者は最適な食生活の解決策として、従来の動物性食品から有機食品や植物性食品へとシフトしています。

主要企業・市場シェア

代替タンパク質市場の地域別シェア

タンパク質が豊富な食事に対する認識、健康意識、技術進歩の高まりが高まるアジア太平洋地域

アジア太平洋諸国は、タンパク質が豊富な食事に対する意識の高まり、健康志向の高まり、食品・飲料業界における技術進歩の高まりから、予測期間中に最も速い成長が見込まれます。

2020年に何百万頭もの豚を絶滅させ、アジアで食肉タンパク質の不足をもたらしたアフリカ豚コレラ熱は、世界で最も食肉を消費するこの地域の食糧システムの脆弱性を露呈しました。

現在、食料の90%を輸入している香港やシンガポールのように、地元での農業が限られている国は、パンデミックによるサプライチェーンの混乱に対して特に脆弱です。植物、昆虫、菌類、細胞培養物由来の代替タンパク質は、従来の動物性製品よりも信頼性が高く、持続可能なタンパク質源となり得ます。

香港は、アジアの代替タンパク質の中心地として、特にグリーン・マンデーのような香港に本部を置く組織と強力な競合関係にあることは間違いありません。グリーン・コモンの店舗に加え、このソーシャル・ベンチャーは植物由来の肉・魚介類代替食品OmniFoodsを製造し、グリーン・マンデー財団を通じて持続可能な食生活に関する教育キャンペーンを実施しています。

代替タンパク質企業

主な世界的企業は、Koninklijke DSM N.V.、Kerry Group、DuPont、Cargill, Incorporated、 Ÿnsect、Ingredion Incorporated、Emsland Group、Cosucra Group、Batory Foods Chapulなど。

主な展開

2020年7月15日、DSMとAvrilは植物性タンパク質開発の合弁事業を完了。AvrilとDSMは提携を完了し、提携から1年後にフランスのディエップで製造施設の建設を開始します。DSM社との提携により、同社の製品である代替植物性タンパク質CanolaPROの生産が可能になります。

2021年3月23日、DSMはカノーラ植物由来の植物性蛋白源CanolaPROを上市。

2022年6月15日、バトリーフーズは、新しい代替タンパク質の開発を拡大するため、アメリカとイスラエルのフードテック企業であるDouxMatok社との提携を発表。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

種類別スニペット

ソース別スニペット

形態別スニペット

用途別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

有機タンパク質への志向の高まり

XX

阻害要因

代替タンパク質に関連するアレルギー

XX

機会

XX

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の分析

COVID-19以前のシナリオ

現在のCOVID-19シナリオ

COVID-19後または将来のシナリオ

COVID-19の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

種類別

はじめに

市場規模分析および前年比成長率分析(%):種類別

市場魅力度指数:種類別

オーガニック

タイプ別

市場規模分析と前年比成長率分析(%)

無機

ソース別

無機

市場規模分析とYoY成長率分析(%):ソース別

市場魅力度指数, ソース別

植物性タンパク質

市場紹介

市場規模分析と前年比成長率分析(%)

大豆

小麦

エンドウ豆

米

オート麦

ジャガイモ

キャノーラ

その他

マイコプロテイン

昆虫プロテイン

コオロギ

ブラックソルジャーフライ

ミールワーム

甲虫類

青虫

ハチ、スズメバチ、アリ

バッタ

その他

藻類タンパク質

培養肉

家禽類

牛肉

豚肉

魚類

その他

その他

形態別

市場紹介

市場規模分析および前年比成長率分析(%):形態別

市場魅力度指数:形態別

ドライ

形態別

市場規模分析と前年比成長率分析(%)

液体

用途別

導入

市場規模分析とYoY成長率分析(%):用途別

市場魅力度指数、用途別

食品・飲料

市場紹介

市場規模分析と前年比成長率分析(%)

ベーカリー・菓子

コンビニエンス食品

乳製品

肉・鶏肉

栄養バー

粉ミルク

飲料

栄養補助食品

その他

飼料・ペットフード

ペット

反芻動物

豚

家禽

水生動物

パーソナルケアと化粧品

スキンケア

ヘアケア

オーラルケア

その他

医薬品

その他

地域別

市場紹介

市場規模分析および前年比成長率分析(%):地域別

市場魅力度指数:地域別

北米

市場紹介

地域別主要ダイナミクス

市場規模分析およびYoY成長率分析(%):種類別

市場規模分析およびYoY成長率分析(%):供給源別

市場規模分析および前年比成長率分析(%):形態別

市場規模分析および前年比成長率分析(%):用途別

市場規模分析および前年比成長率分析(%):国別

アメリカ

カナダ

メキシコ

ヨーロッパ

序論

主要地域別ダイナミクス

市場規模分析とYoY成長率分析(%):種類別

市場規模分析および前年比成長率分析(%):供給源別

市場規模分析および前年比成長率分析(%):形態別

市場規模分析および前年比成長率分析(%):用途別

市場規模分析および前年比成長率分析(%):国別

ドイツ

イギリス

フランス

イタリア

ロシア

その他のヨーロッパ

南米

序論

地域別主要ダイナミクス

市場規模分析とYoY成長率分析(%):種類別

市場規模分析および前年比成長率分析(%):供給源別

市場規模分析および前年比成長率分析(%):形態別

市場規模分析および前年比成長率分析(%):用途別

市場規模分析および前年比成長率分析(%):国別

ブラジル

アルゼンチン

南米のその他

アジア太平洋地域

序論

主要地域別ダイナミクス

市場規模分析とYoY成長率分析(%):種類別

市場規模分析および前年比成長率分析(%):供給源別

市場規模分析および前年比成長率分析(%):形態別

市場規模分析および前年比成長率分析(%):用途別

市場規模分析および前年比成長率分析(%):国別

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東およびアフリカ

主要な地域別動向

地域別主要ダイナミクス

市場規模分析とYoY成長率分析(%):種類別

市場規模分析および前年比成長率分析(%):供給源別

市場規模分析および前年比成長率分析(%):形態別

市場規模分析および前年比成長率分析(%):用途別

競合情勢

競合シナリオ

市場ポジショニング/シェア分析

M&A分析

企業プロフィール

Koninklijke DSM N.V.*

Kerry Group

DuPont

Cargill, Incorporated

Ÿnsect

Ingredion Incorporated

Emsland Group

Cosucra Group

Batory Foods

Chapul(*LIST NOT EXHAUSTIVE)

付録

アメリカについて

アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:FB3113

- ラゲージバッグの中国市場:ハードラゲージバッグ、ソフトラゲージバッグ

- PEM燃料電池スタック市場:グローバル予測2025年-2031年

- ヒンダードフェノール酸化防止剤(HPAO)市場:グローバル予測2025年-2031年

- 世界の3Dプリンティング粉末市場(2025年~2033年):材料種類別(金属粉末、ポリマー粉末、セラミック粉末)、用途別(航空宇宙、自動車&輸送、医療、工業製造)、地域別

- 床置き型イムノアッセイ分析装置市場:グローバル予測2025年-2031年

- 冷陰極ゲージの世界市場2025:メーカー別、地域別、タイプ・用途別

- 直接埋設ケーブルの世界市場2025:種類別(ソリッド、ツイスト)、用途別分析

- 静電容量式変位センサーの中国市場:極距離可変タイプ、エリア可変タイプ、媒体可変タイプ

- TEMカメラ市場2025年(世界主要地域と日本市場規模を掲載):10-20メガピクセル、5-10メガピクセル、5メガピクセル未満、その他

- アクリル酸2-ジメチルアミノエチル(CAS 2439-35-2)の世界市場2019年~2024年、予測(~2029年)

- ウェーハテストプローブカード市場2025年(世界主要地域と日本市場規模を掲載):カンチレバープローブカード、垂直プローブカード、MEMSプローブカード、その他

- 世界のゾレドロン酸水和物市場