AIアシスタントの世界市場規模は2030年までにCAGR 44.5%で拡大する見通し

市場概要

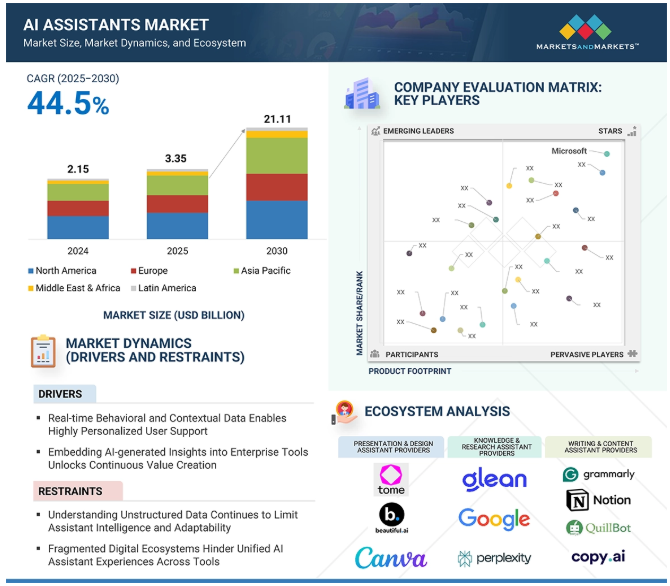

AIアシスタント市場は大幅に拡大し、2025年の33.5億米ドルから2030年には211.1億米ドルに成長する見込みで、年平均成長率は44.5%と高い伸びを示しています。業界特有の専門用語、ワークフロー、コンプライアンスニーズを理解する高度なLLMを備えた、ドメインに特化したAIファインチューニングツールを採用する企業が増えているため、市場は急成長を遂げています。この進化は、プラグインエコシステムの爆発的な台頭と相まって、AIアシスタントと多様なSaaSプラットフォーム、CRM、カスタムデータベースとのシームレスな接続を促進し、比類のない生産性の向上を実現しています。AIコーディング・アシスタントは開発者のタスクをスピードアップし、手作業によるコーディングに費やす時間を大幅に削減します。SaaSネイティブやブラウザ拡張機能などの統合タイプから、ライティング、会議コラボレーション、コードレビューなどのアプリケーションまで、さまざまなセグメントにまたがる市場の拡大は、業界全体の需要の高まりを反映しています。

AIアシスタントは、ナレッジワーカー、専門家、チームをサポートし、コミュニケーション、生産性、リサーチ、コラボレーション、スケジューリング、分析、コンテンツ作成など、価値の高い、コンテキストを認識したタスク固有の活動を実行する、インテリジェントなソフトウェア組み込みツールです。

ドライバー コンテクスチュアルAIアシスタントが生産性を再定義

AIアシスタント市場が急速に進化しているのは、ユーザーが一般的なボット以上のものを求めているからです。リアルタイムの行動データや文脈データを活用することで、最新のAIアシスタントはカレンダー、タスク、電子メール、ワークフローを分析し、タイムリーな提案を提供することができます。例えば、AIアシスタントは、営業担当者に期限切れのフォローアップを思い出させたり、カスタムメールを自動作成したり、会議の前に優先順位の高いタスクを強調表示したりすることができます。これにより、AIは単なる静的なツールではなく、常時稼働する生産性向上パートナーのように感じられます。Microsoft Copilot、Google Duet AI、Salesforce Einstein GPTのような企業は、リアルタイムのコンテキストがアシスタントをより適切なものにし、労働者が反復的なタスクに費やす時間を節約するのに役立っていることを示しています。クラウドベースのデータセキュリティとプライバシー保護により、特に企業が従業員の効率と信頼を高めるパーソナライズされたデジタル体験を求める中、このトレンドは拡大する傾向にあります。ユーザーの活動、仕事の習慣、プロジェクトのニーズをリアルタイムで理解することで、混雑した市場において将来のAIアシスタントは差別化されるでしょう。コンテキストを認識するAIアシスタントへの投資は、企業が作業を自動化するだけでなく、それを理解し、一般的なボットでは実現できない真の価値を提供する生産性向上ツールを作成するのに役立ちます。このような人間のようなコンテキスト・エッジを持つアシスタントを構築する企業は、ユーザーの信頼を獲得し、より幅広いAIの採用を促進します。

制約: 細分化された技術スタックがAI統合の妨げに

AIアシスタント市場における阻害要因の1つは、労働者が毎日何十もの分離したツールを使用していることです。人々はSlack、Zoom、Notion、Jira、Asana、その他多くのアプリを切り替えて使用していますが、これらのツールは必ずしもスムーズにデータを共有できるとは限りません。そのため、どんなに優れたエンタープライズAIアシスタントでも、統一されたコンテキストに沿った体験を提供することは難しいのです。例えば、AIアシスタントはZoomから会議のメモを引き出すかもしれませんが、データが統合されていない場合、Asanaのタスクをマッチさせることはできません。このようなシームレスなクロスプラットフォームAI統合の欠如は、アシスタントがサイロで働くことを余儀なくされ、その真の可能性を制限します。多くの企業は、データのプライバシーリスクやコンプライアンスの問題を避けるために、AIアシスタントを1つのアプリだけに制限してしまいます。断片化されたシステム間で権限、API、セキュアアクセスを管理することは、ITチームの仕事を増やします。その結果、コンテキストが豊富なAIアシスタントのフルパワーは、ワークデイ全体で役立つのではなく、個々のツール内に閉じ込められたままになることが多いのです。AIの真の価値を引き出すために、企業はより優れたAPIエコシステム、より強力な相互運用性、標準化されたデータフローを必要としています。これらの障壁を解決する企業は、生産性を高め、デジタル疲労を軽減し、現代の職場が期待する完全に統合されたエクスペリエンスを提供する、コネクテッドAIアシスタントの未来をリードするでしょう。

チャンス 統合学習がプライバシー優先のアシスタントを解き放つ

企業向けAIアシスタント市場における重要な機会は、生のユーザーデータを中央サーバーに転送することなくAIのパフォーマンスを向上させる機械学習手法である連携学習の採用です。金融、ヘルスケア、法律サービスのような機密情報や規制情報を管理する業界にとって、連携学習はローカルでモデルを学習し、生の入力の代わりに暗号化された更新のみを共有することで、プライバシーリスクを取り除きます。これにより、AIを搭載したアシスタントは、GDPRやHIPAAなどの厳格なデータプライバシー規則に違反することなく、ユーザーの行動、タスクパターン、ワークフローの嗜好を学習することができます。このアプローチは、データのローカライゼーション、ゼロトラスト・セキュリティ、コンテキストリッチなパーソナライゼーションに対する市場の需要の高まりに沿ったものです。またベンダーは、複雑な企業ニーズに適合するインテリジェントでプライバシーを保護するAIソリューションを提供するスケーラブルな方法を提供します。フェデレーテッド・ラーニングを統合することは、プライバシーを重視する部門や政府クライアントをターゲットとするプロバイダーにとって戦略的な利点となります。AIアシスタントを安全かつ継続的にトレーニングすることで、ベンダーはリアルタイムで学習し、よりスマートでパーソナライズされたワークフローをサポートする高度に適応的なデジタルコラボレーターを提供することができます。これにより、機密性の高い環境における信頼を築きながら、生産性を高めることができます。コンプライアンスとデータセキュリティが引き続き重要であるため、連携学習は、ベンダーが進化するプライバシー基準を満たしながら、あらゆる規模の組織向けに強力でコンテキストを認識した自動化を実現する、将来対応可能な方法として注目されています。

課題 部門横断的な障壁がAIアシスタントを制限

エンタープライズAIアシスタントの拡張における永続的な課題の1つは、複数の役割、多様なワークフロー、および高度に専門化された業界のコンテキストを汎化する能力が限られていることです。多くのAIアシスタントは、会議のスケジューリング、メモの作成、情報の要約など、狭く定義されたタスクには優れていますが、独自の専門用語、ワークフロー、またはデータ構造を持つさまざまな部署を横断して操作するよう求められると、しばしば苦戦します。例えば、フォローアップやパイプラインの更新のような営業タスクのために設計されたAIアシスタントは、正確でドメイン固有の知識と文脈認識を必要とする法務チームに配備された場合、パフォーマンスが低下する可能性があります。このような部門横断的な適応性のギャップは、しばしば企業全体の展開を遅らせ、企業の全体的な投資収益率に影響を与えます。汎用的で画一的なAIアシスタントは、ユーザーの信頼性を低下させ、パフォーマンスを最適化できず、頻繁に再トレーニングが必要になるため、企業にとって隠れたコストが発生します。AIベンダーやソリューション・プロバイダーにとって、真のチャンスは、アシスタントが毎回ゼロから始めることなく、さまざまなコンテキストに動的に適応できるようなモジュール式で柔軟なアーキテクチャを開発することにあります。転移学習、セマンティック・グラウンディング、マルチモーダル・トレーニングなどの新しい手法は、これらの障壁を克服するための有望なステップです。しかし、技術はまだ成熟していません。チームやタスクを流動的に移行する真にスケーラブルなAIアシスタントを実現するには、ベンダーは、複雑な企業エコシステムでパーソナライズされたパフォーマンスをサポートするコンテキストインテリジェンス、適応学習フレームワーク、シームレスな知識移転メカニズムを進化させ続けなければなりません。

AIアシスタントのエコシステムは急速に進化しており、各業界で異なるビジネスニーズに対応する多様な製品が提供されています。ライティングやコンテンツ生成から、会議でのコラボレーション、開発者の生産性向上、ナレッジ検索、セールスエンゲージメント、デザインサポートに至るまで、特化したAIアシスタントは現代のワークフローにおいて不可欠なツールになりつつあります。高度な機能と用途に合わせたユースケースを組み合わせることで、これらのソリューションは、反復タスクの自動化、効率の向上、よりスマートな意思決定の推進を企業にもたらします。このように相互接続されたエコシステムが、AIアシスタントがデジタルワーク環境に不可欠な存在になりつつあることを浮き彫りにしています。

主要企業・市場シェア

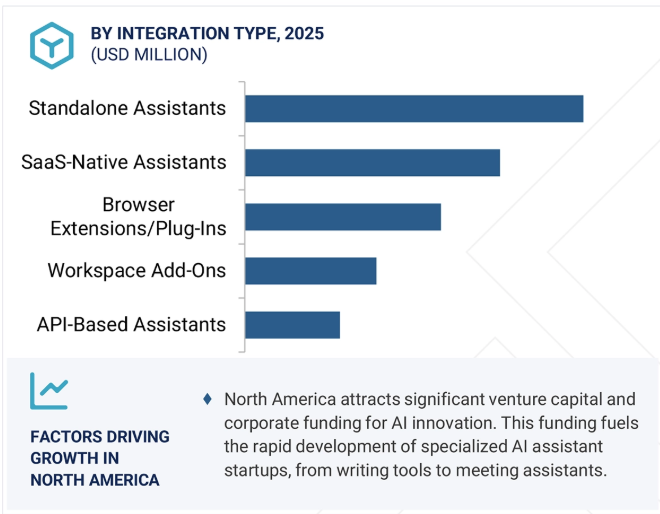

容易な導入と幅広い利用がスタンドアロン型AIアシスタントの強い需要を促進

スタンドアロン型アシスタントは、その幅広い適用可能性、プラットフォームからの独立性、迅速なイノベーション・サイクルにより、2025年にはAIアシスタントの状況で最大の市場シェアを占めると予想されます。組み込み型やプラットフォームに縛られた代替品とは異なり、スタンドアロン型AIアシスタントは、オペレーティングシステム、装置、およびユーザー環境にまたがる展開の柔軟性が高く、企業および消費者の両方の領域で広範な採用を可能にします。これらのアシスタントは、既存の企業ソフトウェアにネイティブに組み込むことなく、多様なデータソース、生産性ツール、クラウドサービスと統合できる独立したアプリケーションまたはウェブプラットフォームで動作します。自律的に機能する能力により、知識検索、クリエイティブなコンテンツ生成、カスタマーサポート、コーディング支援など、さまざまなユースケースに対応できます。さらに、スタンドアロン・アシスタントのプラグアンドプレイの性質は、中小企業の参入障壁を大幅に低下させ、業界全体のAI導入の民主化を加速させます。大規模言語モデル(LLM)、エッジ処理、安全なAPIコネクタの進歩により、これらのソリューションの使いやすさとコンテキストインテリジェンスがさらに強化され、現場のスタッフ、研究者、経営陣のいずれにとっても不可欠なものとなっています。スタンドアロン・アシスタントの強力なユーザー基盤、統合の容易さ、カスタマイズ性の向上は、AIアシスタントをエンタープライズ・グレードのAI拡張への好ましい入口とし続け、AIアシスタント市場の統合型セグメントにおける持続的な優位性を確保しています。

インテリジェントな知識発見のニーズの高まりがAI搭載研究アシスタントの急増を後押し

予測期間中、膨大な組織知識をナビゲートし、実用的な洞察を浮上させ、意思決定を加速させるインテリジェントなシステムに対するニーズの高まりにより、ナレッジアシスタントおよびリサーチアシスタントがAIアシスタント市場で最も高いCAGRを記録すると予測されています。企業がハイブリッドクラウドインフラ、エンタープライズコンテンツリポジトリ、部門横断コラボレーションプラットフォームなど、ますます複雑化するデジタルエコシステムを採用するにつれ、関連情報を意味的に検索、取得、要約する能力が生産性と競争力にとって不可欠になります。このため、自然言語理解、文脈記憶、ベクトルベースの検索を活用して、断片化されたデータ・ランドスケープ全体の情報発見を合理化するAI搭載ナレッジ・アシスタントに対する需要が急増しています。さらに、製品革新のペースの上昇、規制のシフト、労働力の分散により、知識のサイロ化と制度上の摩擦を軽減するアシスタントのニーズが高まっています。Glean、Microsoft Copilot、Perplexityなどの企業は、生成AIをエンタープライズ検索に組み込み、組織のコンテンツに基づいたリアルタイムの回答を提供しています。また、ServiceNowやAWSのように、アシスタントをワークフロープラットフォームに統合し、コンテキストに基づいた意思決定サポートを提供する企業もあります。この傾向は、ナレッジ・アシスタントをアジャイルでデータ情報に基づく企業の基盤となるイネーブラとして位置づけ、オペレーショナル・インテリジェンスへの戦略的軸足を反映しています。その結果、ナレッジ・アシスタントの採用は急速に拡大し、この分野はAIアシスタントの展望における革新と差別化の焦点となることが予想されます。

北米は、早期の技術導入、強固なデジタルインフラ、各分野にわたる強力な投資の勢いに後押しされ、市場シェアでAIアシスタント市場を支配すると予測されています。この地域は、マイクロソフト、グーグル、アマゾン、セールスフォースなど、企業の生産性向上から顧客エンゲージメント、コード生成に至るまで、多様なアプリケーションでAIアシスタント機能を積極的に推進している大手テクノロジープロバイダーの存在から利益を得ています。クラウドの普及、SaaSプラットフォームの普及、企業のコアワークフローへのAI統合の加速により、北米はAIアシスタントのイノベーションの最前線に位置しています。さらに、カリフォルニア州消費者プライバシー法(CCPA)などの規制の明確化とデータ保護の枠組み、および責任あるAI開発の重視の高まりにより、スケーラブルな展開に資する環境が整いました。北米の企業は、コミュニケーションツール、コラボレーションプラットフォーム、ナレッジシステムにAIアシスタントを積極的に組み込み、意思決定の改善、反復タスクの自動化、業務の俊敏性の向上を図っています。また、この地域はAIリテラシーとユーザー対応能力が高く、ナレッジワーカーや開発者の間でより迅速な導入が可能です。AIインフラ、人材、研究への継続的な投資により、北米は最先端の開発と企業規模の実装のハブであり続け、すべての主要な展開およびアプリケーション・セグメントにわたって世界のAIアシスタント市場における主導的地位を確固たるものにすると予想されます。

セールスフォースは2025年5月、ロンドンを拠点とするAIエージェント企業、Convergence.aiを買収する正式契約を締結しました。Convergence.aiは、デジタル環境内で人間のような複雑なタスクを実行する自律型システムの開発で知られています。この買収は、セールスフォースの次世代AIプラットフォームであるAgentforceの開発を加速し、インテリジェント・ビジネス・オートメーションの最前線に位置づけることを目的としています。

アドビは2025年4月、Google CloudやOpenAIをはじめとする大手イノベーターのパートナーモデルをオールインワンのFireflyプラットフォームに統合することで、クリエイター向けのAI機能を大幅に拡張すると発表しました。このパートナーシップは、クリエイティブのプロフェッショナルが、これまでにないコントロール、柔軟性、クリエイティブの幅で、ビジュアル、オーディオ、ベクターコンテンツのアイデア、生成、制作を、すべて統一されたワークスペースで行えるようにする、重要な進化を意味します。

2025年4月、DropboxはPromoted.aiの買収を発表し、職場におけるAIを活用した生産性の向上に向けた戦略的な一歩を踏み出しました。これにより、Promoted.aiの検索インフラとマーケットプレイスの最適化に関する専門知識がDropbox Dashに統合され、ビジネスコラボレーションとコンテンツ管理のための検索、ランキング、ディスカバリーが強化されます。

2025年3月、グーグルは世界中の組織のクラウドセキュリティを強化するため、Wizを買収する正式契約を締結したと発表しました。この合意により、WizはGoogle Cloudに加わり、企業や政府機関向けにAIを活用した統合セキュリティソリューションの提供を加速します。この統合は、AWS、マイクロソフト・アジュール、オラクル・クラウドを含むマルチクラウド環境において、堅牢でリアルタイムの脅威対策、運用の効率化、可視性の強化を顧客に提供することを目的としています。

AIアシスタント市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。AIアシスタント市場の主要プレーヤーは以下の通りです。

Microsoft

Google

Zoom

Salesforce

Oracle

Monday

ClickUp

DocuSign

Lucid Software

Gamma

Canva

Glean

Otter.ai

Fathom

Scribe AI

Tome

Jasper

Copy.ai

Supernormal

【目次】

はじめに

1

- 1.1 調査の目的

- 1.2 市場の定義 包含と除外

- 1.3 市場範囲 市場セグメンテーション 対象地域 調査対象年

- 1.4 通貨

- 1.5 利害関係者

調査方法

2

- 2.1 調査データ 二次データ-主な二次情報源-二次情報源の主要データ 一次データ-一次情報源の主要データ-一次プロファイルの内訳-主要業界インサイト

- 2.2 市場の分類とデータの三角測量

- 2.3 市場規模の推定トップダウンアプローチ ボトムアップアプローチ

- 2.4 市場予測

- 2.5 本調査の前提条件

- 2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

- 4.1 世界のAIアシスタント市場における魅力的な機会

- 4.2 AIアシスタント市場、オファリング別、2025年対2030年

- 4.3 AIアシスタント市場、統合タイプ別、2025年対2030年

- 4.4 AIアシスタント市場、アプリケーション別、2025年対2030年

- 4.5 AIアシスタント市場:エンドユーザー別、2025年対2030年

- 4.6 AIアシスタント市場、地域別

市場概要と業界動向

5

- 5.1 はじめに

- 5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 5.3 AIアシスタントの進化

- 5.4 サプライチェーン分析

- 5.5 エコシステム分析

- 5.6 部門や職務におけるAIアシスタントの利用パターン

- 5.7 ワークフロー破壊ゾーン:Aiアシスタントがレガシーツールを置き換える場所

- 5.8 AIアシスタントの収益化モデル

- 5.9 ペルソナマッピング AIアシスタントのバイヤープロファイル 調達傾向: 投資と資金調達のシナリオ ケーススタディ分析- ケーススタディ1- ケーススタディ2- ケーススタディ3- ケーススタディ4- ケーススタディ5 技術分析- 主要技術- 補完技術- 隣接技術 規制の状況- 規制機関、政府機関、その他の組織- 主要規制 特許分析- 方法論- 出願された特許(文書の種類別、2016-2025年)- 技術革新と特許出願 価格分析- 提供物の平均販売価格、 主要プレーヤー別平均販売価格(2025年)- 統合タイプ別平均販売価格(2025年)- 主要会議・イベント(2025年~2026年) ポーターの5つの力分析- 新規参入の脅威- 代替品の脅威- サプライヤーの交渉力- 買い手の交渉力- 競争の激しさ AIアシスタント市場の買い手/顧客に影響を与える主要ステークホルダーと購入基準- 購入プロセスにおける主要ステークホルダー- 購入基準

AIアシスタント市場、製品別

6

- 6.1 オファリングの導入 AIアシスタント市場の促進要因

- 6.2 ライティング&コンテンツアシスタント

- 6.3 ミーティング&コラボレーションアシスタント

- 6.4 ナレッジ&リサーチアシスタント

- 6.5 スケジューリング&カレンダー最適化アシスタント

- 6.6 営業・見込み客開拓アシスタント

- 6.7 開発者生産性アシスタント

- 6.8 プレゼンテーション&デザインアシスタント

- 6.9 分析・表計算アシスタント

AIアシスタント市場、統合種類別

7

- 7.1 導入統合タイプ: AIアシスタント市場の促進要因

- 7.2 スタンドアロン型アシスタント

- 7.3 サースネイティブアシスタント

- 7.4 ブラウザ拡張/プラグイン

- 7.5 APIベースのアシスタント

- 7.6 ワークスペースアドオン

AIアシスタント市場、アプリケーション別

8

- 8.1 導入アプリケーション:AIアシスタント市場の促進要因

- 8.2 AIを活用したライティング&編集

- 8.3 会議の議事録作成とフォローアップ

- 8.4 知識検索と文書検索

- 8.5 スケジューリングと作業の優先順位付け

- 8.6 リード獲得と電子メールの順序付け

- 8.7 コードの完成とレビュー

- 8.8 プレゼンテーションとナラティブデザイン

- 8.9 データ探索とスプレッドシート AI その他のアプリケーション

AIアシスタント市場、エンドユーザー別

9

- 9.1 導入エンドユーザー:市場促進要因

- 9.2 個別エンドユーザー

- 9.3 企業 Bfsi ヘルスケア&ライフサイエンス メディア&エンターテイメント 小売&Eコマース テクノロジープロバイダー 専門サービスプロバイダー 教育 通信 政府&公共セクター 旅行&ホスピタリティ その他企業(運輸&物流、エネルギー&ユーティリティ、消費者) AIアシスタント市場、地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9501

- 世界のバイオ医薬品受託製造市場(2025 – 2030):サービス別(製造、Fill-Finish)分析レポート

- 多成分合金コーティング市場:グローバル予測2025年-2031年

- InGaAsリニアセンサーの世界市場2025:種類別(256、512、1024、その他)、用途別分析

- フッ素樹脂市場2025年(世界主要地域と日本市場規模を掲載):PTFE、PVDF、FEP、PFA、ETFE、その他

- エアゾール・SPF(スプレーポリウレタンフォーム)・エアゾール噴射剤の世界市場2025:種類別(CFC、炭化水素、DME、その他)、用途別分析

- 量子暗号の中国市場:ソリューション、サービス

- 酢&酢ベース製品の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のスルフェントラゾン標準市場

- 世界のジプラシドンHBr市場

- LPGシリンダー用レギュレーター市場:グローバル予測2025年-2031年

- カプセル型防護服市場:グローバル予測2025年-2031年

- 油田用化学品の世界市場規模調査、製品別(レオロジー調整剤、阻害剤、脱乳化剤、摩擦低減剤、殺生物剤、界面活性剤、発泡剤、その他)、用途別(生産、掘削、セメンチング、ワーカオーバー&コンプリーション)、場所別(陸上、海上)、地域別予測:2022-2032年